超赞销售人员绩效薪酬设计Word下载.docx

《超赞销售人员绩效薪酬设计Word下载.docx》由会员分享,可在线阅读,更多相关《超赞销售人员绩效薪酬设计Word下载.docx(9页珍藏版)》请在冰豆网上搜索。

因此,“如何使销售人员这种对于企业来说非常重要的资源最大限度地发挥作用?

”,是许多人力资源管理者苦苦思索和尝试解决的问题。

绩效薪酬作为一种有效手段被广泛地应用于销售人员的激励,传统的绩效薪酬模型包括直线提成制、坎级提成制、累进提成制以及瓜分制等等。

这些模型各有其优缺点和适用范围,必须对企业现状和需求做个性化分析,有选择地运用。

1、直线提成制

个人实得绩效工资与实际完成绩效成正相关的线形关系。

绩效指标可以是销售额、销售利润、客户满意度、市场增长率等单项指标,也可以是这些指标的合成指标。

如下图所示。

计算公式——

实得奖金=业绩指标完成率×

奖金基数

“直线提成制绩效薪酬模型”的优点是:

员工实得奖金与实际业绩完成情况成正相关的线形关系,体现了多劳多得,按贡献取酬的分配思想,导向明确。

“直线提成制绩效薪酬模型”的缺点是:

第一,当业绩水平较高时,提升的空间和难度加大,本模型未考虑不同绩效水平基础上的提升难度的差异性而给予同样的奖励力度,打击了高绩效员工继续提升的动力;

第二,实际发放的奖金总额度不可控制,对公司的成本控制造成困难。

本模型在很多成熟产品的销售激励中得到广泛应用。

2、坎级提成制

个人实得绩效工资与实际完成绩效成正相关的分段函数关系,在同一个业绩区间内对应于不同的业绩完成情况给予同样的绩效工资;

当由一个业绩区间进入较高一级的区间时,绩效工资跳跃式地增加。

实得奖金=奖金A,当实际业绩完成率∈业绩区间B

业绩区间-奖金对照表示例:

业绩区间B

……

70-90%

90-110%

110-140%

140-160%

奖金A(元)

700

1000

1500

2000

“坎级提成制绩效薪酬模型”的优点是:

第一,模型简单易懂、操作性强;

第二,员工实得奖金与实际业绩完成情况成正相关关系,一定程度上体现了多劳多得,按贡献取酬的分配思想;

第三,奖金总额在一定程度上可控。

“坎级提成制绩效薪酬模型”的缺点是:

在同一业绩区间内,奖金的激励作用减小,员工会倾向于完成业绩区间的下限水平。

本模型适用于大金额定单业务的销售激励(如大型设备、项目等)。

3、累进提成制

在直线提成制的基础上加以改进得到的绩效薪酬模型:

个人实得绩效工资与实际完成绩效成正相关的分段函数关系;

在同一个业绩区间内业绩-奖金成正相关线形关系;

对应于不同的业绩区间,业绩-奖金的直线斜率不同,成递增趋势。

奖金基数×

调节系数A,当实际业绩完成率∈业绩区间B

业绩区间-调节系数对照表示例:

80-100%

100%

100-130%

130-160%

调节系数A

0.8

1.0

1.2

1.4

“累进提成制绩效薪酬模型”的优点是:

第一,员工实得奖金与实际业绩完成情况成正相关关系,体现了多劳多得,按贡献取酬的分配思想;

第二,考虑不同绩效水平基础上的提升难度的差异性,通过设置调节系数给予加大力度的激励,鼓励了高绩效员工的工作积极性,体现了激励的80/20原则;

第三,一定程度上可以避免满于现状,躺在现有成绩簿上睡大觉的现象。

“累进提成制绩效薪酬模型”的缺点是:

第一,实际发放的奖金总额度不可控制,对公司的成本控制造成困难;

第二,高绩效员工收入过高时,产生员工之间的矛盾以及低绩效员工的自暴自弃心态。

本模型常应用于市场成熟,需实现销售突破的业务。

4、瓜分制

瓜分制就是指,事先确定所有销售人员总收入之和,然在周期考核工作结束后,每个人按个人完成业绩占总业绩的比例来获得报酬,从而瓜分收入总额。

个人当期实得奖金=团体总工资×

(个人当期业绩÷

全体当期业绩和)

其中:

团体总工资=人均绩效工资基数×

考核人数

人均绩效工资基数是公司事先确定的一个固定数字

“瓜分制绩效薪酬模型”的优点是:

实际发放的奖金总额度得到完全的控制,有利于公司的成本控制。

“瓜分制绩效薪酬模型”的缺点是:

第一,员工实得奖金与实际业绩完成情况无直接关联,仅与相对多少有关,不能鼓励追求更高绩效目标;

第二,参与瓜分的人数必须较多,否则易于串通作弊,从而达不到鼓励内部竞争,提高工作效率的目的。

本模型适用于工作业绩可量化评价,但工作目标不可预估、定额难以制定的情况,如新产品、新市场的开拓。

新的绩效薪酬模型——“波浪式滑梯”模型

(一)项目背景

某某有限公司是一家国有商贸类企业,经营的产品属国家专卖性质,具有一定的市场垄断性。

该公司现有员工四百多人,员工的薪酬结构和水平根据集团公司的统一规定制定,有限公司基本没有自主权。

也就是说,奖金总额度是固定的,由集团划拨,有限公司具有奖金分配权,在奖金总额度内予以再分配。

随着市场开放度的加大、国家专卖制度的逐步放松,该公司面临着国内外大批潜在进入者的竞争威胁,为建立集团及下属各有限公司在未来竞争中的核心优势,集团提出了一系列的战略规划和举措。

为实现工作目标,需要强有力的激励政策来调动员工的工作热情、约束员工的行为,绩效薪酬作为一个有效的手段受到公司的高度重视。

(二)项目要求

考核业务状况:

成熟产品,目标定额可以相对准确设定,工作业绩可量化评价

约束条件:

奖金总额固定

项目目标:

拉大分配差距、加大激励力度

(三)解决方案

由考核业务状况可知瓜分制模型不适用于此项目;

由约束条件和项目目标可知,单独运用以上所述的其他三种绩效薪酬模型也均无法达到项目的要求。

1、针对“奖金总额固定”的约束条件,将直线提成制和坎级提成制糅合在一起,同时做一些变形处理,得到绩效薪酬的“直线式滑梯模型”,如下图所示。

实得

奖金

即绩效薪酬的实得额与任务完成率成正相关的线形关系,当任务完成率达到某一限定值时,奖金实得额不再增加,而成一个定值(最高实得奖金额)。

Q——实得奖金

W——任务完成率

A——奖金基数

W限定值——任务完成率的最高限定值

“直线式滑梯模型”的优点是:

第一,奖金总额封顶,最高为Qmax(=W限定值*A*总人数),满足了项目的约束条件;

第二,在较大的任务完成率区间内,个人实得奖金与个人业绩高低成正相关线形关系,具有激励作用。

但是这种模型也存在一个最大的缺陷:

激励力度不够!

特别是对于高绩效员工,由于业绩水平已经较高,再提升的难度较大,而绩效水平低的员工的提升空间和难度相对较小。

本模型没有考虑这种差异,给予所有人同样的提成率,虽对普通员工有激励作用,但对高绩效员工的激励效果不好,没有体现激励的80/20原则。

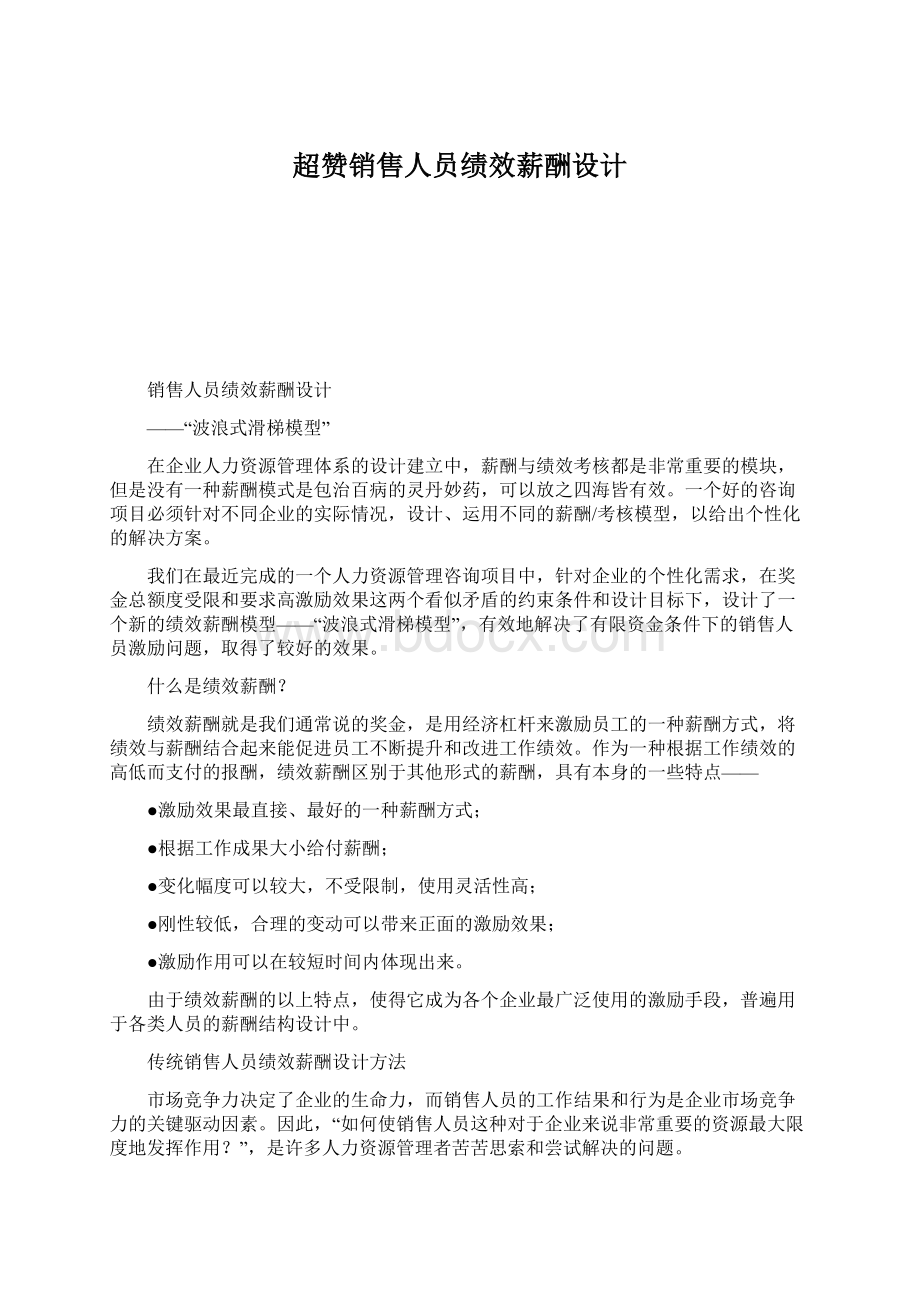

2、针对“加大激励力度”的设计目标,将直线式滑梯模型与累进提成制模型糅合在一起,得到绩效薪酬的“波浪式滑梯模型”,如下图所示。

绩效薪酬的“波浪式滑梯模型”

即设定一系列的调节系数来调整不同任务完成率区间内的奖金提成率高低,从而加大对高绩效员工的正强化激励力度以及低绩效员工的负强化激励力度。

在每一个业绩完成率区间内,绩效薪酬的实得额与任务完成率成正相关的线形关系;

当业绩完成率由一个较低区间进入较高区间时,由于调节系数的作用,奖金提成率出现跳跃式的增长,员工获得较高的回报;

当业绩完成率在较低区间时,由于调节系数的作用,奖金提成率打了较大的折扣,员工受到较大力度的扣罚;

当任务完成率达到某一限定值时,奖金实得额不再增加,而成一个定值(最高实得奖金额)。

λ——调节系数(示例如下表)

业绩完成率

调节系数

60%

0.4

60%-80%

0.6

80%-100%

100%-130%

1.1

130%-160%

160%-200%

1.25

>

200%

1.3

“波浪式滑梯模型”的优点是:

第二,在一定的任务完成率区间内,个人实得奖金与个人业绩高低成正相关线形关系,具有激励作用;

第三,体现了激励的80/20原则,充分考虑了不同绩效水平员工的差异,对高绩效员工具有较高激励力度,对低绩效员工具有较大出发力度,满足了项目设计的目标要求。

结论

各种绩效薪酬方法的综合对比分析如下表——

薪酬模型

对总奖金额度的控制

激励力度的大小

对20/80原则的体现

直线提成制模型

较差

较大

一般

坎级提成制模型

累进提成制模型

大

好

瓜分制模型

较小

直线式滑梯模型

波浪式滑梯模型

可见,本案例所述的约束条件在很多的企业普遍存在,“波浪式滑梯模型”较好地解决了“奖金总额度固定”的约束条件下的高效激励问题。

本模型不仅适用于国有性质的企业,也适用于大型集团公司以及对人力成本有较严格控制的公司的绩效薪酬设计,具有较高的推广价值。

欢迎交流,联系方式——

电子邮件********************

升级会员

升级会员