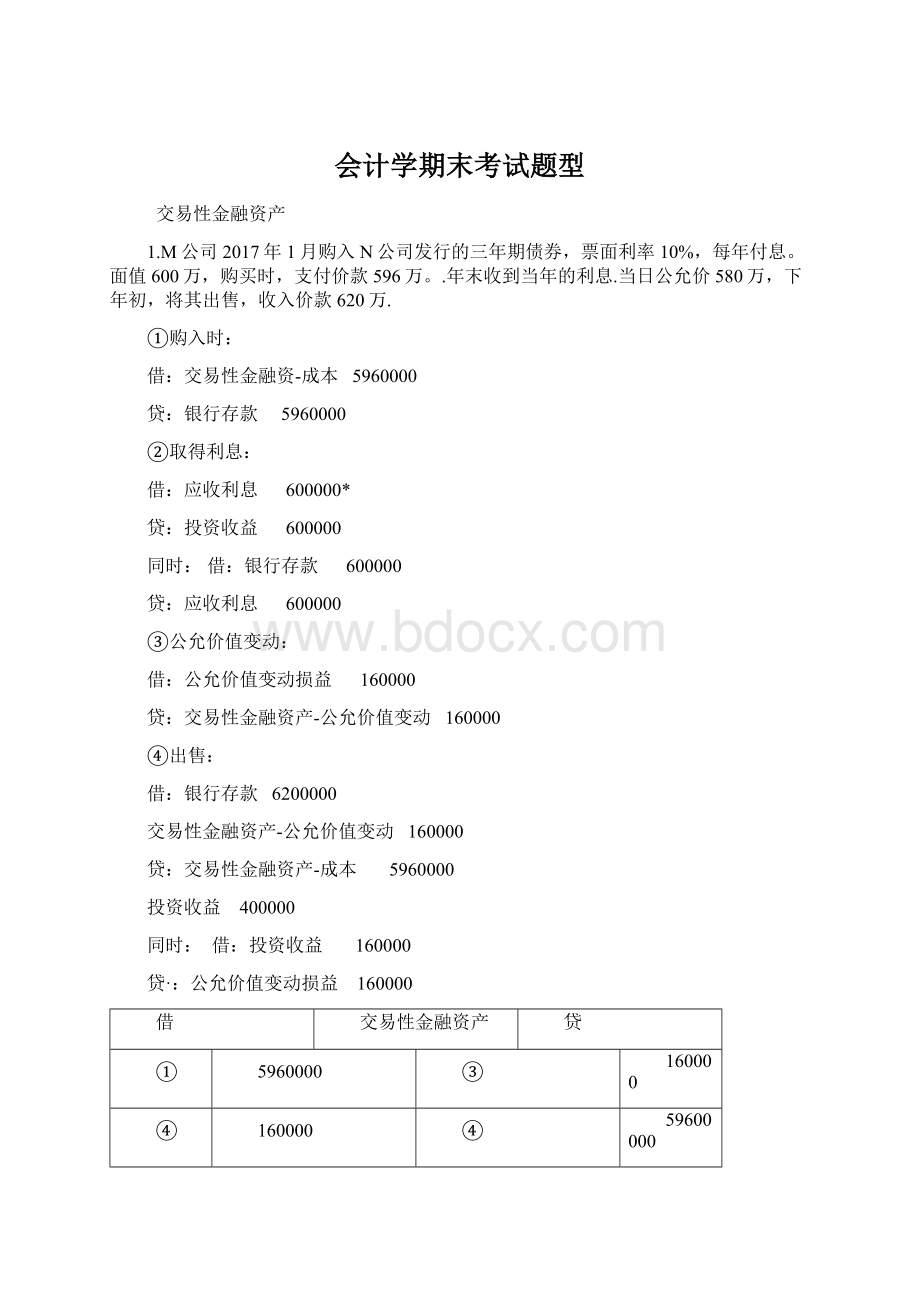

会计学期末考试题型Word格式文档下载.docx

《会计学期末考试题型Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《会计学期末考试题型Word格式文档下载.docx(31页珍藏版)》请在冰豆网上搜索。

投资收益1600000

同时:

银行存款1600000

交易性金融资产-公允价值变动6000000

公允价值变动损益6000000

银行存款32000000

投资收益10000000

交易性金融资产-成本36000000

-公允价值变动6000000

公允价值变动损益6000000

投资收益6000000

应收款项

1.A公司销货100万,增值税17万,收到过购货方签发并承兑的商业汇票,延期三个月付款,三个月后收到汇票款.

收到商业汇票:

应收票据1170000

主营业务收入1000000

应交税费-应交增值税(销项税额)170000

收到汇票款:

银行存款1170000

贷;

应收票据1170000

2.B公司销货500万,增值税率17%,代购货方垫付运杂费3000元,垫付费用以存款支付,所有款项十天后收回.

销货时:

应收账款5853000

主营业务收入5000000

应交税费-应交增值税(销项税额)850000

银行存款3000

十天后:

银行存款5853000

应收账款5853000

3.C公司销货600万,增值税率17%,给予购后购货方10%的商业折扣。

收到对方委托银行签发的银行汇票.

商业折扣是为了促销而进行的商业活动,即在销售发生时即已发生,按折扣金额确认收入,对应收账款入账价值无影响,应交增值税按实际收入计提

应收票据6318000

主营业务收入5400000

应交税费-应交增值税(销项税额)918000

4.D公司赊销货物1000万,增值税率17%,同时规定现金折扣的条件“5/10,2/20,N/30”,赊销后,购货方十天内付款;

若10天内付款,若30天内付款

现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。

扣除时应注意是收入入账价为基数进行扣除而非应收款项入账价进行扣除

赊销时:

应收账款11700000

主营业务收入10000000

应交税费-应交增值税(销项税额)1700000

10天内付款:

现金折扣5%

银行存款11200000

财务费用500000

应收账款11700000

20天内付款:

现金折扣2%

银行存款11500000

财务费用200000

30天内付款:

现金折扣无

银行存款11700000

预付账款

E公司预付购货方货款100万,三天后收到预付款的材料价款120万,增值税率17%,预付款不足部分以存款补付。

预付时:

预付账款1000000

贷:

银行存款1000000

收到原材料:

原材料1200000

应交税费-应交增值税(进项税额)204000

预付账款1404000

补付:

预付账款404000

银行存款404000

坏账准备

坏账准备数目越多表示实际可收回的应收账款越少,资产越少,故坏账准备数目增加在贷方,减少在借方

M公司,2000年1月1日,坏账准备贷方余额80000,2月已转销坏账又收回27000,3月以准备金弥补坏账损失66000,12月31日,应收账款余额1800000,预计未来现金流17万,编制坏账准备会计分录.

收回27000:

应收账款27000

坏账准备27000

银行存款27000

应收账款27000

弥补损失:

坏账准备66000

应收账款66000

某企业采用应收账款余额百分比法核算坏账损失,坏账准备提取比例为1%,有关资料如下:

12009年末应收账款100万元

22010年和2011年末应收账款余额分别为250万和220万,2010年和2011年均未发生坏账损失。

32012年6月,经有关部门确认一笔坏账损失,金额为18000元

42012年10月,上述已核销坏账又收回5000元。

52012年末应收账款余额为200万元,编制会计分录

当期应提取坏账准备

=

当期按应收账款项目余额和预计减值百分比计算提取的坏账准备

-

坏账准备贷方余额

①2009应提取1000000×

1%-0=10000,所以:

资产减值损失10000

坏账准备10000

②2010应提取2500000×

1%-10000=15000,所以:

资产减值损失15000

坏账准备15000

2011应提取2200000×

1%-25000=3000,所以:

坏账准备3000

资产减值损失3000

③借:

坏账准备18000

应收账款18000

④借:

应收账款5000

坏账准备5000

银行存款5000

⑤

②

3000

10000

18000

15000

5000

9000

2012应提取2000000×

1%-9000=11000,所以:

资产减值损失11000

贷:

坏账准备11000

存货

初始计量,A公司购入材料,10000kg,单价18元,运杂费7000元,包装费600元,增值税率17%,款项均以银行汇票支付;

验收入库时短缺100kg,经查属于途中合理损耗,编制外购材料分录并计算材料的单位采购成本

以银行汇票支付,贷记“其他货币资金”,收到银行汇票,借记“银行存款”;

另购入产品时运杂费,包装费,保险费计入成本;

销售商品时计入销售费用,增值税按原价计税

原材料187600

应交税费-应交增值税(进项税额)30600

其他货币资金218200

单位采购成本=187600/9900=18.95(元)

B公司2017年4月1日,原材料期初余额80000kg,单价20,4月5日购入材料500kg,单价22;

4月7日领用原材料10000kg,4月18日购入原材料90000kg,单价25元。

4月21日领用原材料100000kg。

4月28日购入原材料20000kg,单价24元,分别采用先进先出加权平均移动加权平均法计算发出材料和结存材料的实际成本

(1)先进先出法:

单价:

万元

2017年

摘要

收入

发出

结存

月

日

数量

单价

金额

4

1

8

0.002

160

5

购入

0.05

0.0022

1.1

7

领用

20

140

18

9

0.0025

225

21

6.05

151.25

2.95

73.75

28

2

0.0024

48

合计

11.05

274.1

11

234.85

8.05

199.25

(2)月末一次加权平均:

加权平均单价为:

当单价除不尽时,若发出存货成本与结存存货成本都用单价求则会造成二者相加不准确,故单价除不尽时应采用:

期末结存=期初+本期增加-本期减少

发出存货成本=110000×

22.79=2506900(元)

发出存货成本=80000×

20+110500×

22.79-2506900=1611395(元)

(3)移动平均法:

单价:

0.002001

161.1

20.01

7.05

141.0705

16.05

0.002281

366.0705

?

10

228.1

138.0005

0.002311

186.0355

248.11

期末计量,2016年12月31日,C公司原材料账户余额116000元,该原材料的售价12万,.加工成产品的成本18000元,相关销售税费500。

计算提取存货跌价准备。

2017年6月30日,该批材料可变现净值11万;

年末,可变现净值12万,分别计提2017年6月30日和12月31日存货跌价准备。

当期应提存货跌价准备

本期可变现净值低于成本数额

存货跌价准备贷方余额

可变现净值是指在日常活动中,以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。

应计提存货跌价准备为:

[116000-(120000-18000-500)]-0=14500

资产减值损失-计提的存货跌价准备14500

存货跌价准备14500

2017年6月30日:

(116000-110000)-14500=-8500,故:

存货跌价准备8500

资产减值损失-计提的存货跌价准备8500

2017年12月31日:

存货跌价准备

8500

14500

6000

又因为可变现净值大于其成本,故冲销存货跌价准备:

存货跌价准备6000

资产减值损失-计提的存货跌价准备6000

1.N公司2014年12月31日,存货账户余额360万,可变现净值350万,存货跌价准备贷方余额50万,15年12月31日存货账户余额仍为360万,可变现净值367万。

2014年12月31日:

应提存货跌价准备:

(3600000-3500000)-50=-40

存货跌价准备400000

贷:

资产减值损失-待提的存货跌价准备400000

2015年12月31日:

因为可变现净值大于其成本,故冲销存货跌价准备:

存货跌价准备100000

资产减值损失-计提的存货跌价准备100000

时杰公司为一般纳税人企业,10月初“原材料”账户借方余额为100000元,其中,甲材料30000元,乙材料50000元,丙材料20000元,10月份发生的材料采购业务如下:

(1)10月8日,从本地购入甲材料一批,价款80000元,增值税专用发票上注明的进项税额为13600元,材料已经验收入库,发票等结算凭证同时收到,货款已通过银行支付

(2)10月10日,从宁波采购乙材料一批,价款2000元,增值税专用发票上注明的进项税额为3400元,发票等结算凭证已经到达,货款已通过银行支付,但材料尚未达到。

(3)10月11日,从陕西采购甲材料一批,价款50000元,供应单位代垫运杂费2000元,增值税专用发票上注明的进项税额为8500元,发票账单等结算凭证已到,签发、承兑一张2个月后到期的商业汇票,以结算材料价款和运杂费,材料尚未验收入库。

同日、从宁波采购乙原材料到达并验收入库。

(4)10月14日,根据合同规定,向宏大企业预付货款40000元用于采购甲材料。

(6)10月21日,从陕西采购的甲材料到达并验收入库。

(7)10月26日,预付货款采购的甲材料到达并验收入库,收到发票账单等结算凭证,共支付货款60000元和增值税进项税额10200元,当即通过银行补付30200元货款。

(8)10月28日,根据合同从天津采购的甲材料价款18000元,运达企业并验收入库,但是发票账单等结算凭证尚未到达,货款尚未支付。

(9)该公司本月份的“发料凭证汇总表"

中列明,各部门领用原材料情况如下:

生产车间领用甲材料60000元,乙材料10000元,丙材料20000元。

车间管理部门领用甲材料10000元,乙材料200元,丙材料10000元。

产品销售部门领用甲材料16000元。

企业管理部门领用甲材料12000元,丙材料8000元。

要求:

据上述资料,编制有关的会计分录。

(1)借:

原材料-甲80000

应交税费-应交增值税(进项税额)13600

银行存款93600

(2)借:

在途物资-乙20000

应交税费-应交增值税(进项税额)3400

银行存款23400

(3)借:

在途物资-甲52000

应交税费-应交增值税(进项税额)8500

应付票据60500

原材料-乙20000

在途物资-乙20000

(4)借:

预付账款40000

银行存款40000

(6)借:

原材料-甲52000

在途物资-甲52000

(7)借:

原材料60000

应交税费-应交增值税(进项税额)10200

银行存款30200

预付账款40000

(8)借:

原材料18000

应付账款-暂估应付账款18000

(9)借:

生产成本90000

制造费用20200

销售费用16000

管理费用20000

在建工程20000

原材料-甲118000

-乙10200

-丙38000

固定资产

A公司2013年1月1日从银行借款5000万元用于建设生产流水线,三年期年利率8%,以存款购入工程物资1000万元,增值税17%,工程全部领用。

同时工程领用企业产品成本1600万元,售价2000万元,增值税17%,计算确定工程人员薪酬800万元,以存款支付工程有关支出110万元,工期六个月,计算银行借款利息,并将其资本化。

6月30日达到预定可使用状态,7月办理竣工结算,8月交付使用。

该生产线使用期限十年,预计净残值5%。

2014年,以存款支付维修费3000元,2016年12月1日,可收回金额为2100万元,2017年12月报废,报废时以银行存款支付清理费8万,残值变价收入16万,存入银行,向保险公司索赔44万元;

款未收到,清理结束结转清理净损益(平均年限法提折旧)

a.编制在建工程有关业务分录

从银行借款:

借:

银行存款50000000

贷:

长期借款50000000

长期借款,是指企业向银行或其他金融机构借入的期限在1年以上(不含1年)的各种借款。

企业向银行或其他金融机构借入的期限在1年以下(含1年)的各种借款为短期借款

购入工程物资:

工程物资10000000

应交税费-应交增值税(进项税额)1700000

工程全部领用:

在建工程10000000

工程物质10000000

领用企业产品:

在建工程19400000

库存商品16000000

应交税费-应交增值税(销项税额)3400000

在建工程(例如购建机器设备生产经营固定资产)领用自产产品,会计上按照成本结转,税法上不确认销项税额。

分录是:

在建工程、贷:

库存商品

在建工程(例如购建办公楼等不动产)领用自产产品,会计上按照成本结转,税法上确认销项税额。

库存商品应交税费——应交增值税(销项税额)

确定工程人员薪酬:

在建工程8000000

应付职工薪酬8000000

支付有关支出:

在建工程1100000

银行存款1100000

·

银行贷款利息资本化:

借:

在建工程2000000

贷:

应付利息2000000

b.计算结转固定资产入账价

10000000

19400000

8000000

⑥

1100000

⑦

2000000

40500000

固定资产40500000

在建工程40500000

c.分别采用三个折旧法计算该生产线2013年,2014年,2015年,2016年折旧

1:

年限平均法:

2:

双倍余额法:

年份

备注

年折旧额

累计折旧额

原值及净值

2013下+2014上

8100000

32400000

2014下+2015上

6480000

14580000

25922000

3

2015下+2016上

5184000

19764000

20738000

2016下+2017上

4147600

23911600

16590400

3年数总和法:

预计净残值=40500000×

5%=2025000

初始应计提总额=40500000-2025000

年折旧率

应计提折旧额

38475000

10/55

6995454.54

9/55

6295909.10

13291363.64

8/55

5596363.63

18887727.27

7/55

4896818.18

23784545.45

d.后续支出分录

(费用化支出)固定资产维修支出一次性计入当期费用:

生产车间、管理部门计入管理费用;

销售部门计入销售费用’

支付维修费:

管理费用3000

银行存款3000

报废:

e.编制减值计提分录

2016年固定资产账面价值=固定资产入账价-2016年已计提折旧

=40500000-1923750-3847500×

=27033750(元)

应计提固定资产减值=27033750-21000000=6033750元

资产减值损失603

升级会员

升级会员