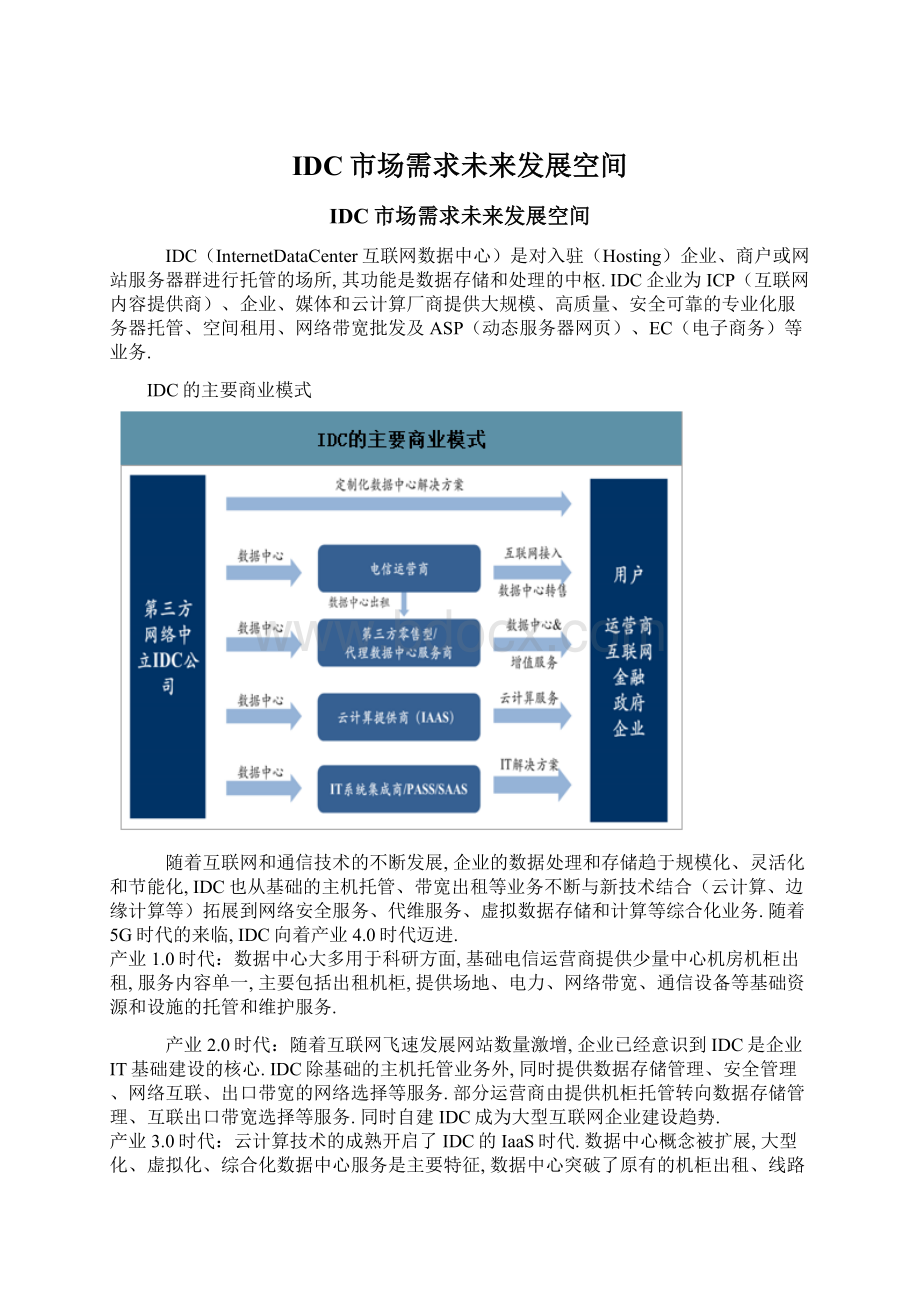

IDC市场需求未来发展空间Word格式.docx

《IDC市场需求未来发展空间Word格式.docx》由会员分享,可在线阅读,更多相关《IDC市场需求未来发展空间Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

数据显示:

中国IDC市场规模已达千亿级,未来将维持增长态势不变.2018年,全球IDC业务市场(包括托管业务、CDN业务和公共云IaaS/PaaS业务)整体规模达到6253.1亿元,同比增长23.6%,中国IDC业务市场总规模首次突破千亿大关,达1228亿元,同比增长29.8%.2019年,中国IDC产业进入4.0时代,区别化需求凸显,产业分工进一步明确,市场规模达到1560.8亿元,增速为27.1%,远高于世界11%的平均水平,其中互联网企业云数据中心建设成为行业的最强驱动力.未来三年中国IDC市场规模将会加速上涨,将维持30%左右的高增长率,预计2022年中国的IDC市场规模将达到3481.9亿元.

中国IDC业务市场规模(亿元)

从IDC需求端来看,云计算厂商为IDC最大占比客户,有望领先受益于云计算发展.云计算厂商作为IDC行业最主要的客户,占据37%的份额,互联网企业紧随其后,另外政府机构及金融机构也是IDC行业主要需求方.近年来,云计算已经由政府建设数据中心推动进入行业自行推动阶段,在成熟的政务云市场外,以医疗云、金融云、交通云等为代表的行业云正快速发展,IaaS行业景气度将传到产业链上游,利好中游IDC行业和上游核心硬件.在未来的增量市场中,由于云计算市场规模持续飞速增长,云计算厂商和大型互联网将是拉动需求的主力.

中国IDC市场需求方(2018)

流量激增+投资热潮+新基建,多重因素催化IDC发展

IDC应用场景逐步拓宽数据流量激增,国内IDC供不应求潜力广阔

新兴技术催生更多应用场景,IDC需求扩大.纵观IDC业务市场的发展历程,2010年放宽IDC牌照审核门槛,许多企业得以进入IDC业务领域并快速拓展市场,带来IDC业务市场一轮增长高峰;

2014年,第4代移动通信技术(4G)业务经营许可权发放,移动互联网流量入口扩展,催生更多应用需求;

2016年,短视频技术被各视频与社交平台广泛应用,带来了IDC业务市场的增长;

2019年,第5代移动通信技术(5G)正式商用,带动全球网络数据量激增,数据中心的重要地位得到进一步的彰显;

2020年及以后新增需求则将集中体现在5G、物联网、VR/AR等新兴应用的广泛兴起,更多应用场景、更加复杂的数据结构以及更加频繁的数据处理和信息交互将推动IDC市场规模的增长.

数据流量需求释放,驱动IDC扩建加速.随着云计算、5G、AI、VR/AR等新一代信息技术的发展和成熟,全球数据流量呈现持续增长态势.在2016年到2019年之间,全球数据中心流量规模从每年6.8ZB增长至每年14.1ZB,2021年全球数据流量有望突破20ZB.另外,在亚太地区,云计算市场的增长直接拉动云数据流量的提升.亚太云数据流量从2016年的908EB增长至2019年的2387EB,2021年将达到3469EB.在摩尔定律面临失效之际,若没有更新的技术突破,硬件性能的提升速率将落后于数据增长的速度,因此唯有加速扩建数据中心才能跟得上数据量爆发增长以及数据向云端转移的趋势.

全球数据中心流量规模(单位:

ZB)

亚太云数据流量(单位:

EB)

流量激增与IDC数量尚不匹配,中国IDC市场潜力广阔.中国产生的数据量将从2018年的7.6ZB增至2025年的48.6ZB,CAGR达30.35%,超过美国同期的数据产生量约18ZB.然而,从全球数据中心占比来看,截至2018年,美国占比约44%,中国占比约8%,日本占比约6%;

从人均机房面积看,中国的人均机房面积仅为美国的1/20,日本的1/10.由此可见,与美、日等发达国家相比,中国现有数据中心的数量与数据流量爆发增长的趋势尚且不匹配,数据中心新增扩建确定性强,IDC产业未来发展空间较大.

2018-2025年中美数据产生量估算(ZB)

2018年中美数据中心占比&

人均机房面积对比

云巨头掀起IDC建设热潮,IDC投资大增

云基础设施支出增加,全球云巨头积极部署IDC.Canalys今年1月发布的报告指出,2019Q4AmazonAWS、MicrosoftAzure、GoogleCloud和阿里云在云基础设施服务上的支出分别为98、53、18、16亿美元,总体支出较去年同期增加78亿美元,增长率高达37%.纵观全年,排名前七的云计算提供商,包括Amazon、Facebook、Google、Microsoft和BAT,总体在数据中心基础设施方面的支出超过600亿美元.另外,云基础设施服务的支出将在2020年达到1410亿美元,到2024年达2840亿美元,云基础设施支出维持增长态势.预计未来五年内,云服务提供商仍将是服务器和相关组件的最大买家,云服务提供商的持续高投入将惠及IDC及相关产业链.

2018Q4-2019Q4全球云基础设施支出

Cloudserviceprovider

Q42019(US$billion)

Q42019marketshare

Q42018(US$billion)

Q42018marketshare

Annualgrowth

AWS

9.83

2.40%

7.3

33.40%

33.20%

MicrosoftAzure

5.3

17.60%

3.3

14.50%

623%

GoogleCloud

1.8

6.00%

1.1

4.90%

67.60%

AlibabaCloud

1.6

5.40%

1

4.40%

71.10%

Others

11.6

38.50%

9.3

42.40%

24.40%

Total

30.2

100.00%

22

37.20%

2018-2019年全球云基础设施支出

Full-year2019(US$billion)

Full-year2019marketshare

Full-year2018(US$billion)

Full-year2018marketshare

34.6

32.30%

25.4

32.70%

36.00%

18.1

16.90%

11

14.20%

63.90%

6.2

5.80%

4.20%

87.80%

5.2

3.2

4.10%

63.80%

43

40.10%

34.9

44.80%

23.30%

107.1

77.8

37.60%

截至2019Q3,全球超大规模提供商运营的大型数据中心数量增加到504个,另有151个正处于计划或构建阶段.从地区分布来看,美国、中国香港、瑞士和中国大陆在过去一年里新增的数据中心最多.美国占据主要云和互联网数据中心站点的绝大部分份额,达到38%,但EMEA(欧洲、中东和非洲)和亚太地区增长最快,其他最受欢迎的地区包括中国、日本、英国、德国和澳大利亚,合计占比为32%.从提供商方面来看,亚马逊和微软在过去四个季度中开设了最多的新数据中心,占总数的一半以上,谷歌和阿里巴巴位于第二梯队.另外,Synergy基于对全球20家主要云和互联网服务公司的数据中心足迹分析研究表明,有近70%的超大规模数据中心都位于数据中心运营商租用或超大规模提供商的合作伙伴拥有的设施中.亚马逊、微软、谷歌和IBM的数据中心遍布55个或更多的地区,并在北美、亚太地区、欧洲、中东和非洲以及拉丁美洲这四个区域中至少覆盖三个,且每个区域都有60个或更多的数据中心站点.BAT的数据中心则更多集中在中国.

国内方面,阿里增资云计算基础设施,中国移动高调入局公有云,双千亿级别投资加速推进IDC产业.

(1)2020年4月20日,阿里云宣布未来三年投资2000亿元,用于云操作系统、服务器、芯片、网络等重大核心技术研发攻坚和面向未来的数据中心建设,并表示云智能是阿里巴巴核心战略之一,在疫情影响下将逆势增加投入.据阿里云介绍,飞天云操作系统、神龙服务器、自研云交换机、含光800芯片等核心自研技术,将在云数据中心大规模部署.阿里云增资2000亿的计划有望推动其数据中心规模再翻三倍,冲刺全球最大的云基础设施,将持续拉动IDC需求提升.

(2)2019年11月14日,中国移动在其全球合作伙伴大会上提出进军公有云的目标.中国移动表示,云改是中国移动5G+战略落地的重要举措,移动云作为国家新型基础设施重要承载、5G应用的核心平台,其发展目标是三年内进入国内云服务商第一阵营,计划三年投资总规模在千亿级以上.根据中国移动采购与招标网,中移动已经启动2020-2021年数据中心交换机集采招标,预估采购数据中心交换机21690台、管理交换机5000台,此举或意味着移动将加速新建数据中心.移动云的入局势必为云计算资本开支注入新增量,千亿级资金将加速移动云形成规模,持续赋能IDC产业的发展.

新基建助力数据中心腾飞,政策、标准、及示范基地共促良性发展

IDC作为新基建重要组成部分,获政策推动.2020年3月4日,中央政治局常务委员会召开会议,研究当前新冠肺炎疫情防控和稳定经济社会运行重点工作.会上明确指出,要加大公共卫生服务、应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度,要注重调动民间投资积极性.这是近年来,数据中心首次在中央政治局常务委员会上被列入加快建设的条目,数据中心作为“新基建”的重要组成部分,获得业界的高度关注,将在国家政策的推动下蓬勃发展.

近年来国家发布多条政策指引IDC合理布局.2013年,五个部委联合发布关于数据中心建设布局的指导意见,提出了数据中心建设和布局的基本原则,即市场需求导向原则、资源环境优先原则、区域统筹协调原则、多方要素兼顾原则和发展与安全并重原则;

2018年,工信部印发全国数据中心应用发展指引,对中国当前数据中心建设发展、各区域供需关系等情况进行了梳理,旨在促进全国各区域合理建设规划数据中心,引导数据中心供需对接、提升应用水平;

2019年12月,国务院发布长江三角洲区域一体化发展规划纲要,指出要统筹规划长三角数据中心,推进区域信息枢纽港建设,实现数据中心和存算资源协同布局,支持北斗导航系统率先应用,建设南京位置服务数据中心.总体来看,中国数据中心布局渐趋完善,新建数据中心,尤其是大型、超大型数据中心逐渐向西部以及北上广深周边地区转移.金融机构、互联网企业主要集中在一线城市,对于数据中心访问时延、运维便捷以及安全性有较高要求,伴随数据量持续增加,数据中心需求持续上升.而一线城市土地、电力资源稀缺,加之政策监管趋严,数据中心的供给已经逐渐到达天花板,供需失衡导致一线城市数据中心缺口较大.周边省市数据中心的建设,承接转移了部分应用需求,相比之下租赁价格也有所下降,整体布局有望持续优化.

2018年全球大规模数据中心区域分布情况

2018年中国大规模数据中心区域分布情况

此外,标准化引领数据中心产业的良性发展和技术有序进步.2013年,工信部发布了四项数据中心通信行业标准:

YD/T2441-2013、YD/T2442-2013、YD/T2542-2013、YD/T2543-2013,这四项标准对数据中心的技术要求、分级分类以及能耗测评方法等进行了详细的规范,开创了数据中心等级在通信行业标准领域的先河.2017年,工信部陆续发布了一体化微型模块化和数据中心预制模块的相关技术要求(YDT3290-2017、YDT3291-2017),迅速推动了模块化数据中心的推广和应用.模块化数据中心作为一种新型的标准化、快速建设的数据中心建设形式,在行业内越来越多被选用.2019年12月,中国通信标准化协会(CCSA)发布了12项数据中心相关团体标准,内容涵盖液冷系列、无损网络、企业级硬盘、微模块数据中心测试、分布式块存储等.另外,开放数据中心委员会(ODCC)一直密切关注数据中心的新技术,在聚合行业力量进行技术研究的同时,也在积极参与并推进技术的标准化工作.

特色产业示范基地发挥先导作用,助推数字中心产业健康发展.2017年,工信部印发关于组织申报2017年度国家新型工业化产业示范基地的通知,首次将数据中心纳入国家新型工业化产业示范基地创建的范畴,并提出优先支持数据中心等新兴产业示范基地的创建,旨在评选出在节能环保、安全可靠、服务能力、应用水平等方面具有示范作用、走在全国前列的大型、超大型数据中心集聚区,以及达到较高标准的中小型数据中心,发挥产业引领作用.第一批示范基地已于2017年公布,2019年公示了第二批国家示范基地(数据中心).示范基地的评选,将带动当地数据中心聚集区的产业发展和技术进步,进而促进经济发展.

2017&

2019年国家新型工业化产业示范基地(数据中心)名单

上报单位

示范基地名称

申报系列

河北省通管局

数据中心o河北张北云计算产业基地

专业化细分领域竞争力强的特色产业示范基地

江苏省通管局

数据中心o江苏南通国际数据中心产业园

贵州省通管局

数据中心o贵州贵安保税区

数据中心o河北怀来

上海市通管局

数据中心o上海外高桥自贸区

数据中心o江苏昆山花桥经济开发区

江西省通管局

数据中心o江西抚州高新技术产业开发区

山东省通管局

数据中心o山东枣庄高新技术产业开发区

升级会员

升级会员