会计学专业毕业论文包钢稀土盈利稳定性分析Word格式文档下载.docx

《会计学专业毕业论文包钢稀土盈利稳定性分析Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《会计学专业毕业论文包钢稀土盈利稳定性分析Word格式文档下载.docx(15页珍藏版)》请在冰豆网上搜索。

价格严重背离价值。

一段时期以来,稀土价格没有真实反映其价值,长期低迷,资源的稀缺性没有得到合理体现,生态环境损失没有得到合理补偿。

出口走私比较严重。

受国内国际需求等多种因素影响,虽然中国海关将稀土列为重点打私项目,但稀土产品的出口走私现象仍然存在。

稀土行业的种种问题对稀土企业的盈利能力产生了巨大的冲击,一旦稀土企业的盈利不足以维持企业的正常经营活动,将造成稀土企业的倒闭,并进一步加深这种稀土乱象。

可见,稀土企业的盈利稳定性对整个稀土行业的可持续发展具有重要的战略意义。

同时,随着国外稀土企业对本国企业的威胁不断增强,盈利能力的稳定性能够保证本国稀土企业有足够的资本去和它们竞争,进一步巩固我国稀土在世界的垄断地位。

(二)研究内容及意义

包钢是中国乃至世界上最大的稀土产业基地,是我国稀土行业的龙头企业。

那么,面对稀土行业出现的诸多问题以及国外同行企业的竞争压力,包钢稀土的盈利稳定性如何呢?

其盈利能力又受哪些因素影响呢?

国内对企业盈利能力的研究,大多从上市公司整体的盈利能力着手,或集中于银行和房地产业,很少涉及具体的稀土行业公司。

因此,本文以包钢稀土为例,研究其盈利能力稳定性及盈利能力影响因素,这对我们进一步认识稀土行业的盈利能力具有重要意义。

(三)文献综述

关于盈利能力问题的研究,国内外学者都已作了一些建树性的工作。

1.国外研究文献综述

米勒和莫迪里亚尼于二十世纪五十年代第一次提出了MM资本结构理论,这也是学界首次运用科学、严谨的方法对资本结构和企业价值之间的关系进行研究。

JeanJ.hen(2004)从中国上市公司资本结构的决定因素出发,通过对1995-2000年77家上市公司的研究,得出账面资产负债率、账面长期负债/总资产与息税折旧前利润/总资产负相关的结论。

Bain(1956)首次认为不同产业集中度使得企业盈利能力出现差异。

后来Porter(1979)又重申产业结构不同导致不同行业之间的利润差异。

Bowman和Haire(1975)采用净资产收益率指标研究公司盈利能力与信息自愿披露的关系时,发现二者显著正相关,Grossman和Hart(1980)研究得出公司愿意更多地披露信息绩效则较好。

Czyzewski和Hicks(1992)认为成功的企业具有相对高的现金资产集中度,充足的现金实际上会产生较高的资产收益率。

Wangchangyun(2005)研究认为我国上市公司盈利能力呈下降趋势,上市时间越长的公司盈利能力越差。

由以上综述可以看出西方企业对盈利能力的影响因素的分析从资本结构、股权结构、企业成长性等多个方面说明了相关因素对盈利能力的影响,这些理论为我国在新时期研究稀土行业盈利能力影响因素奠定了坚实的理论基础。

2.国内研究文献综述

国内学界也有不少学者涉足过该领域,陆正飞和辛宇(1998)、李宝仁和王振荣(2003)、李治国(2008)等人的研究发现,企业盈利能力与杠杆水平负相关。

宋献中和高志文(2001)研究了企业资产质量与盈利能力的关系,发现资产质量与净资产收益率存在一定的相关关系。

朱若霞和王宗军(2002)在《平衡记分卡在企业战略管理中的应用》一文中提出非财务指标例如技术创新速度和生产制度能力等因素对盈利能力也有重要的影响。

刘芍佳(2003)的研究发现,企业的股权结构会影响其盈利能力。

汤青(2005)从资本结构、股权结构、公司规模和公司风险等四个方面选取了影响盈利能力的多个指标变量进行了实证分析,得出资产负债率对公司盈利能力有着明显的负面影响,主营业务收入对公司的盈利水平有着显著的正面影响,公司规模对公司盈利能力有一定程度的负面影响,而第一大股东持股比例和公司的风险程度两个指标对公司盈利能力基本上没有影响。

王燕(2006)把影响企业盈利能力的因素分为财务因素和非财务因素两方面进行研究,在分析财务因素时从会计政策的稳健性、盈利的现金保障性、盈利的持续性、盈利的稳定性以及盈利的安全性五方面进行综合评价;

在分析非财务因素时把企业创新纳入企业盈利能力的评价体系。

张自武(2006)利用主成分分析方法对电力行业22家典型上市公司进行了盈利能力的综合分析和评价,分析结果表明产品销售利润率是盈利能力的重要影响因子,产品销售成本利润率和营业成本费用利润率是影响盈利能力的主要因子。

顾吉宇和陈立军(2011)利用上市公司2004年至2009年的面板数据,运用主成分分析法和最小二乘估计法对上市公司盈利能力影响因素进行了实证研究,结论发现资本结构与综合盈利能力显著负相关,前五大股东持股比例与综合盈利能力显著正相关,流通股比例与综合盈利能力显著负相关,公司的成长性与盈利能力呈显著正相关。

然而,对日益受到关注的稀土行业的盈利水平及其影响因素方面的研究,少之又少。

鉴于此,本文拟借助于趋势分析图等方法,结合统计年鉴中有色金属矿采选业的盈利情况来考察包钢的盈利稳定性,并揭示可能影响其盈利能力的相关因素。

二、包钢稀土概况

(一)公司简介

包钢稀土是我国乃至全世界最大的稀土生产、科研、贸易基地,是稀土行业的龙头企业。

始建于1961年,1997年在上海证券交易所上市。

截至2011年末,公司总资产147.26亿元,净资产56.33亿元。

公司以开发利用举世闻名的稀土宝藏—白云鄂博稀土矿山为使命,建有稀土选矿、冶炼分离、深加工、应用产品、科研等完善的稀土工业体系,能够生产稀土原料(精矿、碳酸稀土、氧化物与盐类、金属)、稀土功能材料(抛光材料、贮氢材料、磁性材料、发光材料、催化材料)、稀土应用产品(镍氢动力电池、磁共振仪)等门类齐全的稀土产品。

公司快速发展依托四大核心优势。

公司全面掌控北方轻稀土资源,积极整合布局南方中重稀土资源,资源优势奠定了公司发展的坚实基础;

公司主导产品—北方轻稀土产品,具有随铁开采的成本优势,确保了公司在市场竞争中立于不败之地;

公司旗下的稀土研究院,是全球最大的以稀土资源开发利用为宗旨的专业研究机构,辅以公司内部18家企业技术(研发)中心,科研优势明显;

稀土资源作为国家战略资源,其开发与应用得到了国家密集出台的各项政策支持,公司作为行业内骨干企业,在行业整合、发展中下游产业等方面得到了国家政策的大力支持。

展望未来,公司将大力实施“新稀土”发展战略,加快工艺技术调整,促进环保升级,推进资源整合,积极延伸产业链,努力打造“国内最强,世界一流”的现代化优秀稀土企业!

(二)公司的优势

公司作为国内最大稀缺资源垄断股,依托白云鄂博稀土与铁共生矿,稀土储量占全世界的接近50%,资源优势可谓得天独厚。

公司冶炼稀土所需原料来源于包钢集团炼铁后的强磁中矿、强磁尾矿以及生产所需的部分水、电、汽等,均按协议价从包钢集团采购。

相对于其他稀土企业而言,公司的原材料成本中不包括采矿、选矿等成本,而是直接从包钢集团购买矿浆,公司成本优势明显。

稀土储量占世界近50%,资源优势得天独厚。

由于公司直接从包钢集团购买矿浆,公司的原材料成本中不包括采矿、选矿等成本,公司相对于其他稀土企业成本优势明显。

公司稀土应用产业链延伸,长期享受政策红利。

公司正通过收购、联合和重组等手段向下游有巨大发展潜力的深加工领域延伸,包括:

稀土镨、钕-永磁材料钕铁硼、稀土镧-镍氢动力电池、稀土铈-抛光材料、稀土铕-荧光材料。

同时,政策导向促稀土行业整合加速。

包头稀土整合模式以"

统购统销"

方式有效控制了原料供应量和产成品销售,提高了对上游资源的控制力。

三、包钢稀土盈利稳定性分析

(一)包钢稀土盈利状况及其变动分析

因2003年起工业企业采用新行业分类标准,使得有色金属矿采选业的数据与以前年份不可比,故选择数据期间为2003-2012年共十年的数据采用定基百分比法进行比较分析。

表1有色金属矿采选业和包钢稀土利润总额及净资产收益率

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

标准差

包钢稀土

(单位:

万元)

4296.11

3606.59

1944.69

16111.06

51505.80

26611.54

17349.12

184211.74

727554.95

209597.74

包钢百分比

100.00%

83.95%

45.27%

375.02%

1198.90%

619.43%

403.83%

4287.88%

16935.22%

4878.78%

5243.51%

有色金属矿采选业(单位:

亿元)

52.58

111.14

209.53

355.56

428.12

407.31

339.14

572.05

815.07

764.39

行业百分比

211.37%

398.50%

676.23%

814.23%

774.65%

645.00%

1087.96%

1550.15%

1453.77%

483.35%

包钢净资产收益率百分比

56.65%

33.24%

192.77%

579.77%

309.83%

96.82%

1059.54%

2447.11%

683.24%

743.90%

行业净资产收益率百分比

158.28%

200.83%

212.03%

206.01%

149.10%

114.96%

160.22%

198.85%

170.95%

38.53%

从上表可以看出,包钢稀土的盈利能力表现的极其不稳定,2004和2005年的利润总额相比较2003年均有一定的下滑,之后四年反复增减。

自2010年起,包钢稀土利润又出现了大幅的提升,与2003年的百分比达到16935.22%,但是仅仅一年的时间包钢的利润总额就出现了大幅的下降,到2012年利润总额只有20.96亿元,与上年的72.76亿元相比下降不少。

反观有色金属矿采选业历年的利润总额,稳中有长,表现的比较稳定。

同样,通过比较二者的净资产收益率也可以发现,包钢稀土的盈利稳定表现的不稳定。

这一点由计算出的标准差也可以看出,标准差越小越稳定,包钢的利润总额和净资产收益率的标准差都要大大高于行业的标准差。

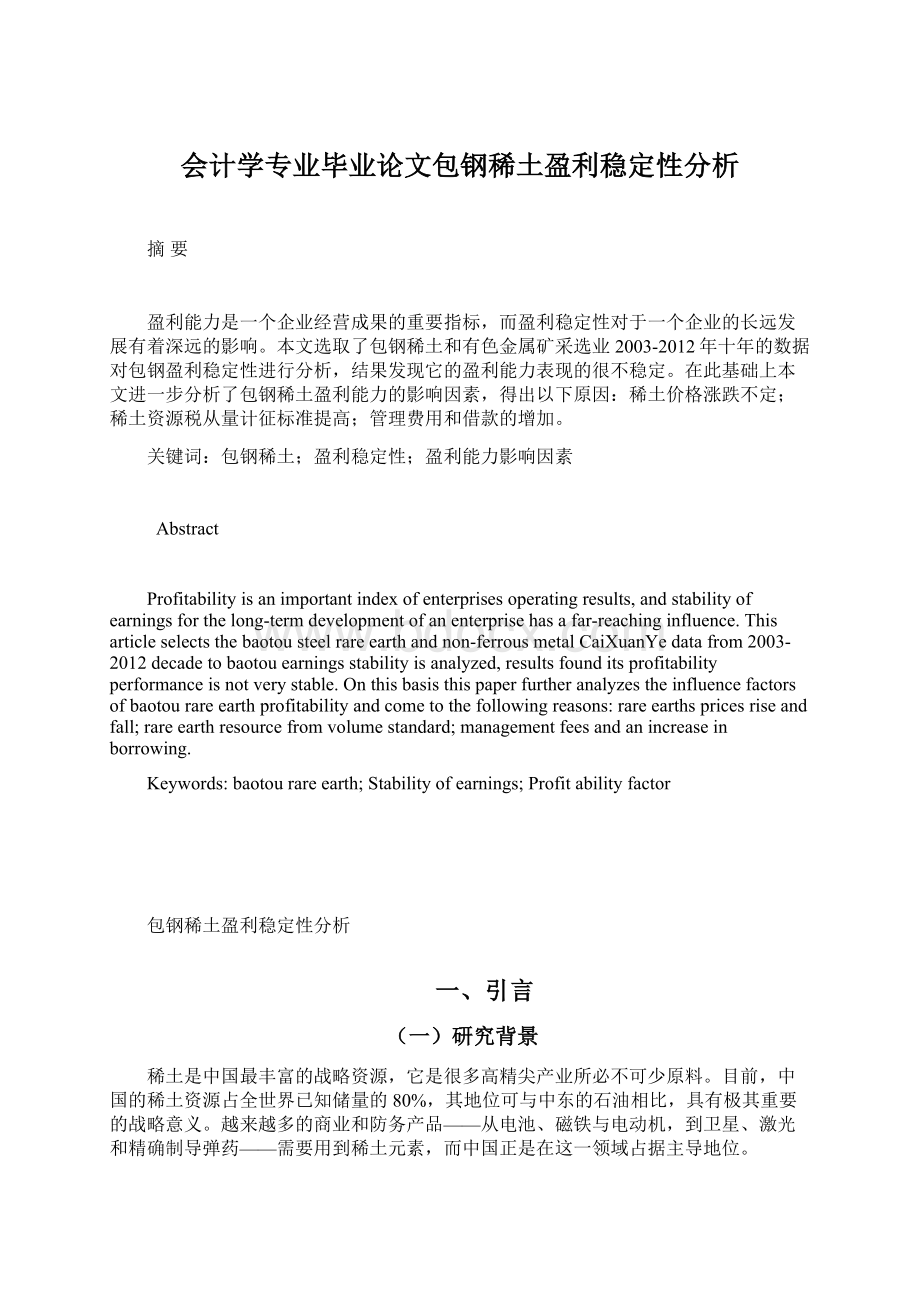

图1利润总额百分比比较图

图1则以更加形象的折线图显示了包钢百分比和有色金属矿采选业百分比的变化情况。

在2009年以前包钢百分比基本都低于行业百分比,而给人印象最深刻的是2009年到2011年利润总额的突然急剧上升和从2012年利润总额的大幅下降。

图2净资产收益率百分比比较图

图2中与图1中反映出来的情况是一致的,从2009年开始,包钢稀土的净资产收益率出现了大幅的上涨,在2011年达到最大值并在接下来的一年极速下降。

这就不禁让人思考为什么包钢稀土的盈利会如此大起大落?

2013年包钢土的利润走势是否可以预测?

又是什么因素影响了它的盈利稳定性呢?

这对于包钢的未来发展和国家对近几年稀土热的调控都有着重要的现实意义。

(二)盈利影响因素变动分析

根据利润的构成,可以得出包钢盈利变动的主要是因为营业收入、营业税金及附加、营业成本和期间费用的变动。

他们的变动情况见下表:

表2盈利影响因素变动情况(单位:

项目

营业收入

160916.54

249958.75

322455.90

259295.60

525793.73

1152826.21

924175.05

营业收入百分比

155.33%

200.39%

161.14%

326.75%

716.41%

574.32%

营业成本

119816.92

159193.07

249213.49

199016.00

266892.10

313720.22

542575.59

营业成本百分比

132.86%

208.00%

166.10%

222.75%

261.83%

452.84%

营业税金及附加

1027.59

2704.31

2032.15

2221.32

4226.73

15799.82

10645.69

营业税金及附加百分比

263.17%

197.76%

216.17%

411.32%

1537.55%

1035.98%

期间费用

16,584.17

25,680.30

35,590.62

46,691.04

63,971.14

80,719.99

108,450.68

期间费用百分比

154.85%

214.61%

281.54%

385.74%

486.73%

653.94%

图3盈利影响因素变动情况

从图表中可以看出,四个影响因素都是在2009年以前的波动还算正常,但从2009年开始均出现上涨,其中营业税金及附加增长的最快,在2011年最高达到1.58亿元,但因其在利润中构成比例不是太大,对利润的影响程度有限。

营业收入的增长从数值上来说是很大的,2011年的营业收入比2010年2倍还要多,这是一种很反常的现象,在接下来的一年营业收入又出现了一定的下滑。

期间费用从2009年大幅增长到2012,每年增幅都较大。

然而,营业成本在2011年之前变动都不是特别的大,却在2012年大幅上涨,与此同时却是营业收入的下降,这样也就不难理解公司的利润总额在2012年大幅下降的原因了。

四、包钢稀土盈利能力影响因素变动原因及利润敏感性分析

表3影响因素的利润敏感系数(单位:

营业收入变动百分比

55.33%

29.00%

-19.59%

102.78%

119.25%

-19.83%

营业成本变动百分比

32.86%

56.55%

-20.14%

34.11%

17.55%

72.95%

营业税金及附加变动百分比

163.17%

-24.85%

9.31%

90.28%

273.81%

-32.62%

16584.17

25680.30

35590.62

46691.04

63971.14

80719.99

108450.68

期间费用变动百分比

54.85%

38.59%

31.19%

37.01%

26.18%

34.35%

利润总额

14703.93

51505.80

26611.54

17349.12

184211.74

727554.95

209597.74

利润变动百分比

250.29%

-48.33%

-34.81%

961.79%

294.96%

-71.19%

营业收入对利润敏感系数

4.52

-1.67

1.78

9.36

2.47

3.59

营业成本对利润敏感系数

7.62

-0.85

1.73

28.20

16.81

-0.98

营业税金及附加对利润敏感系数

1.53

1.94

-3.74

10.65

1.08

2.18

期间费用对利润敏感系数

4.56

-1.25

-1.12

25.99

11.27

-2.07

(一)营业收入变动原因:

稀土价格大起大落

从营业收入对利润的敏感系数可以看出,各年的敏感系数的绝对值均大于1,当营业收入发生变化时,利润总额有较大变化,是一个敏感因素,其中2010年的敏感系数最大说明利润在该年最敏感。

营业收入的波动主要来源于稀土价格的巨大波动,数据显示,2011年1—8月份,镝铁合金从1月4日的145万元/吨涨到8月30日的1230万元/吨,涨幅为748.28%,位居8种稀土产品涨幅之首,可谓涨幅惊人。

不过,从7月份起,稀土价格开始调整,此后迅速下跌。

即便如此,包钢稀土2011全年的利润总额仍然呈现增长。

这一增长主要是在国家利好政策及金融危机后国内经济持续增长的影响下,稀土下游需求更加强劲,推动了稀土产品价格上半年快速上涨,下半年虽然随经济总体情况出现大幅回调,但全年平均价格涨幅同比仍然较大。

当价格高时盈利好,一旦失去价格优势盈利能力就迅速下滑,公司的盈利能力持续增长原因比较单一,对国家政策依赖性强,这不利于公司的可持续发展。

2012年,公司实现营业收入92.42亿元,同比下降19.83%,主要原因是年内稀土市场持续低迷,价格普遍下跌,公司从稀土原料产品到稀土功能材料产品的营业收入全线下滑。

特别是稀土金属产品,受下游磁性材料订单不足影响,销量显著下降,造成该产品营业收入下滑幅度达47.18%。

(二)营业成本变动原因:

原材料价格上升

由表3可以看出,营业成本是在2012年增长的最多,这主要是因为原材料价格上升。

材料及动力、人工成本和制造费用虽然也有一定的增长,但原材料价格当年在稀土原料产品和稀土功能材料两个行业的增长达到138.06%和112.08%,增幅和增量都远远高于其他的三项。

但营业成本影响因素在2012年的绝对值小于1,说明当年利润对营业成本并不敏感。

在2010和2011年,利润敏感系数却很高,对营业成本表现的很敏感。

(三)营业税金及附加变动原因:

资源税负加重

2011年新资源税的调整对公司的影响或将逐渐体现,从2011年4月1日起,新实施的稀土资源税税额标准为:

轻稀土(包括氟碳铈矿、独居石矿)为60元/吨;

中重稀土(包括磷钇矿、离子型稀土矿)为30元/吨。

与之前3元/吨的税额标准相比,稀土开采企业的税负将提高10至20倍。

2010年营业税金及附加对利润的敏感系数最高,表现的最敏感。

稀土资源税改革,从国家层面来讲,有助于对稀土行业加强管理,有利于保护资源。

但是,从稀土行业来讲,将会增加稀土行业开采成本。

据一位业内人士介绍:

“稀土开采企业各项税收大概要占开采成本的40%,资源税占开采成本的比重大概在20%左右。

”尽管包钢稀土生产所需的原材料主要来自包钢稀土的中矿和尾矿,包钢稀土本身并不进行稀土开采,但在稀土价格大幅上涨的情况下,包钢集团开采白云鄂博矿需要缴纳的稀土资源税将由包钢稀土承担。

而随着包钢集团与地方税务局就资源税问题达成一致,稀土资源税的计提将会对公司盈利情况产生一定影响。

(四)期间费用变动原因:

管理费用的提高和借款的增长

由表中数据可以看出,期间费用每年都有较大幅度的增长,其中管理费用和财务费用是主要原因。

2012年管理费用同比上升30%,主要原因是冶炼分离工序停产超两个月时间,停产期间的制造费用列入管理费用核算;

此外工资薪酬、排污费、研发费等也有所增长。

同时,为解决历史遗留问题,包钢稀土预计投资一个10多亿元的环保项目,而总计约22亿元的环保支出已经从2012年开始兑现,这对于利润的影响也将是重大的。

财务费用在2012年增加了1亿元左右,增幅接近50%,主要原因是短期借款的大幅提升和贷款利率的同比增加。

期间费用对利润的敏感系数在2010年以后都维持在一个较高水平,说明利润对期间费用比较敏感。

五、主要结论和建议

(一)结论

本文以包钢稀土为例,经过趋势分析和计算标准差的方法得出其盈利能力表现的很不稳定。

进一步分析

升级会员

升级会员