FDI与我国经济增长的计量分析Word文档下载推荐.docx

《FDI与我国经济增长的计量分析Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《FDI与我国经济增长的计量分析Word文档下载推荐.docx(14页珍藏版)》请在冰豆网上搜索。

5342.2

43.66

5.32

1003.55

1992

26923.48

110.08

5.51

4882.22

1993

35333.92

275.15

5.76

6132.23

1994

48197.86

337.67

8.62

5592.24

1995

60793.73

375.21

8.35

7279.81

1996

71176.59

417.26

8.31

8560.85

1997

78973.03

452.57

8.29

9526.53

1998

84402.28

454.63

8.28

10194.62

1999

89677.05

403.19

10832.79

2000

99214.55

407.15

11984.75

2001

109655.17

468.78

13248.18

2002

120332.69

527.43

14538.20

2003

135822.76

535.05

16409.66

2004

159878.34

606.30

19316.44

2005

184937.37

603.25

8.19

22576.19

2006

216314.43

630.21

7.97

27134.95

2007

265810.31

747.68

7.60

34956.64

2008

314045.43

923.95

6.95

45218.27

2009

340902.81

900.33

6.83

49905.26

2010

401512.80

1057.35

6.77

59312.03

2011

472881.56

1160.11

6.46

73215.08

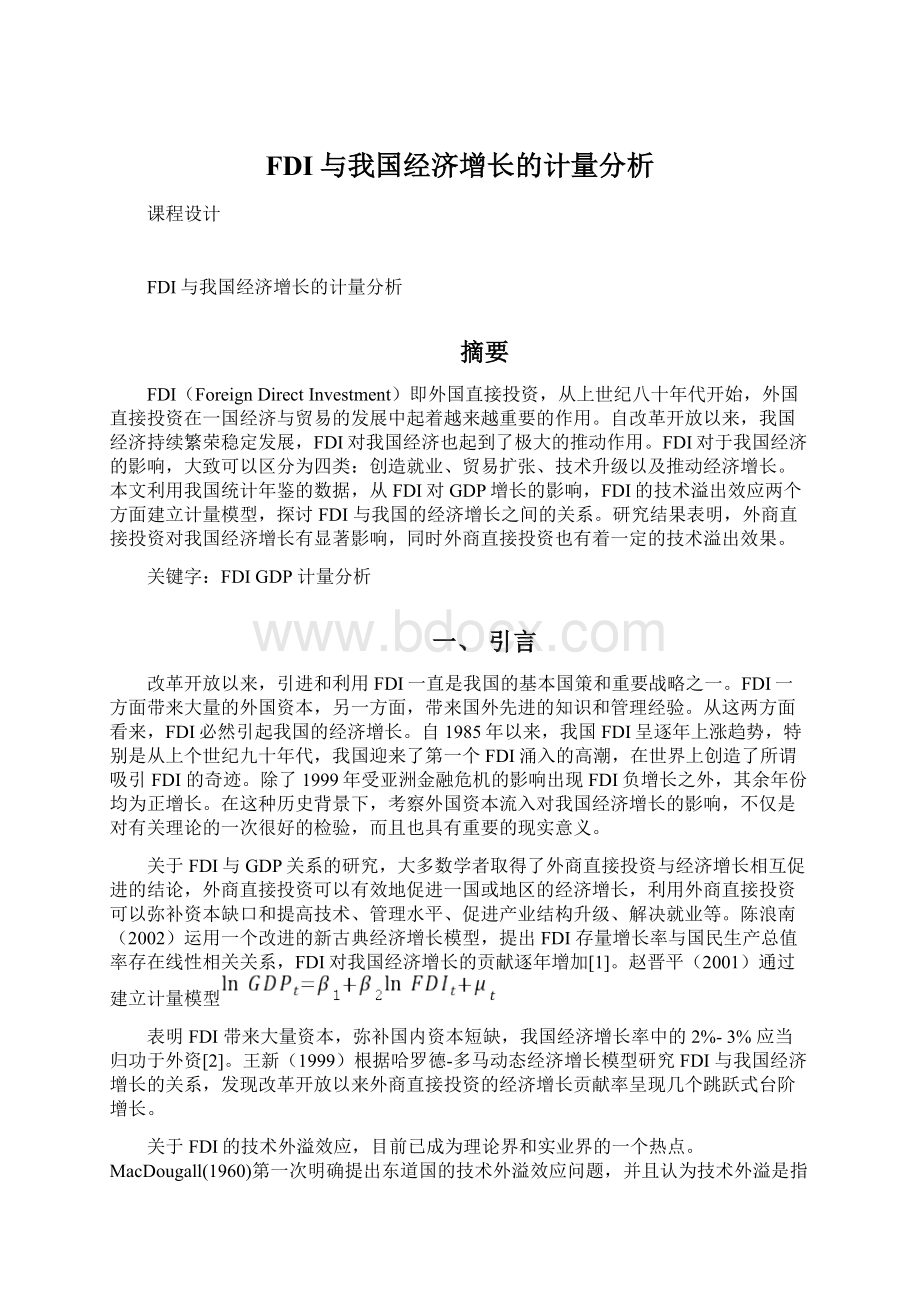

表1:

统计数据(数据来源于统计年鉴2012)

由上表中GDP和FDI的数据(其中FDI为换算为人民币单位的数据)通过Eviews软件得散点图如下图所示:

图1:

GDP和FDI关系

2.1线性模型

由散点图可见,二者之间大致呈一元线形关系,因此,我们将试图通过简单的线性模型来看FDI和GDP之间所存在的关系,把FDI当作GDP的主要影响因素,其他影响因素全部放入随机扰动项中。

假定GDP和FDI之间存在如下关系:

利用EVIEWS软件,用最小二乘法进行回归如下:

即得模型为:

从经济意义看来,GDP随着FDI的增加而增加,所以模型的参数估计是符合经济意义的。

是样本回归方程的斜率,说明年外商投资每增加一亿元,平均来说GDP将增加66.37504亿元,

是样本回归方程的截距。

说明样本回归直线对样本的拟合优度较高。

查表

,说明FDI对GDP影响的t值显著。

由于使用了广义差分数据,样本容量减少了1个,为20个。

查5%显著水平的DW统计表可知

,说明该模型中存在有严重自相关性,故本文对上述模型进行计量经济学的检验,并进行修正,看是否能使模型方程得到改进。

2.2自相关检验

为解决自相关问题,选用科克伦-奥克特迭代法对模型进行修正,在Eviews中,对模型生成的残差序列e进行滞后一期的回归:

得到回归方程:

可知:

,对原模型进行广义差分,得到广义差分方程:

对上式的广义差分方程进行回归,结果如下:

,模型中

,说明广义差分模型中说明广义差分模型中已无自相关,不必再进行迭代。

同时可见,可决系数

统计量也均达到较为理想水平。

2.3异方差检验

我们选取White检验对上述广义差分模型进行检验,

,同时对应系数t检验值不显著。

表明模型不存在异方差。

三、FDI的技术溢出分析

三资企业资产(亿美元)

内资企业总资产(亿美元)

内资企业总产值(亿美元)

从业人数(人)

446.13

3008.65

9080.4

69820

445.37

3431.07

9749.25

70637

396.06

3606.38

10436.73

71394

406.03

3976.34

11578.72

72085

458.24

4496.01

12789.94

72797

517.75

5255.52

14020.45

73280

526.12

6713.37

15883.54

73736

597.2

8515.06

18719.24

74264

594.06

10837.02

21982.13

74647

625.99

13798.41

26508.96

74978

742.76

18059.43

34213.88

75321

915.36

24884.94

44302.91

75564

879.89

32879.34

49025.37

75828

1050.89

37179.08

58261.14

76105

1143.77

48226.47

72071.31

76420

3.1回归模型

数据说明:

在统计年鉴中查找数据的时候,由于三资企业总产出数据难以查询,考虑到投入产出公式中

,所以使用三资企业资产投入来代替总产出。

YH:

内资企业总产值,用国内生产总值减去“三资”企业总产值作为代表(当年价格)。

KH:

内资企业总资产。

由于全部国有及规模以上非国有企业的流动资产、长期投资、固定资产、无形及递延资产和其他长期资产等难以查询,所以用“固定资产投资”减去三资企业总投资额得出;

LH:

内资企业从业人员数。

用“就业人员”代表。

KF:

外资企业总资产,用“三资”企业“资产合计”代表。

建立模型:

根据扩展的柯布-道格拉斯生产函数基本模型,借鉴MiguelD.Ramí

rez(2000)的研究方法,设定如下回归模型:

用Eviews软件对方程进行回归分析,结果如下:

DependentVariable:

LOG(YH)

Method:

LeastSquares

Date:

12/01/13Time:

18:

02

Sample:

19972011

Includedobservations:

15

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-1.322995

13.12695

-0.100785

0.9215

LOG(KH)

0.637904

0.083943

7.599255

0.0000

LOG(LH)

0.353749

1.175347

0.300974

0.7690

LOG(KF)

0.229517

0.175000

1.311528

0.2164

R-squared

0.997457

Meandependentvar

9.980298

AdjustedR-squared

0.996763

S.D.dependentvar

0.694680

S.E.ofregression

0.039521

Akaikeinfocriterion

-3.400805

Sumsquaredresid

0.017181

Schwarzcriterion

-3.211992

Loglikelihood

29.50604

Hannan-Quinncriter.

-3.402817

F-statistic

1438.204

Durbin-Watsonstat

1.077902

Prob(F-statistic)

0.000000

得回归方程:

3.2模型的检验及修正

用eviews作图,发现KH(内资企业从业人员数)、YH(内资企业总产值)在06年左右有大幅度增长,我们考虑是否应该将06年前后各作为一个样本进行处理。

加入虚拟变量:

RWL:

0(1997-2006);

1(2007-2011)

23:

48

-37.04667

8.428619

-4.395342

0.0017

RWL

-2.875279

0.484903

-5.929596

0.0002

3.761121

0.776366

4.844523

0.0009

0.475342

0.051412

9.245766

RWL*LOG(KF)

0.458461

0.075946

6.036645

0.063423

0.093363

0.679314

0.5140

0.999538

0.999281

0.018622

-4.839768

0.003121

-4.556548

42.29826

-4.842785

3894.683

1.915792

从中看出β2与β5在0.1%水平上显著,说明06年之前和06年之后的确存在较大差异。

(2)

3.3异方差检验(Breusch-Pagan检验)

用Eviews对残差项进行作图,发现可能存在异方差

用Eviews做e^2对于各变量的回归结果如下:

E2

51

0.103167

0.062104

1.661208

0.1277

0.000822

0.000440

1.869648

0.0911

-0.009278

0.005586

-1.660920

-0.000993

0.000785

-1.264375

0.2348

-0.000389

0.000217

-1.788694

0.1039

0.311005

0.000208

0.035408

0.000173

0.000170

-14.26477

2.88E-07

-14.02875

111.9858

-14.26729

1.128475

2.924953

0.396711

得

,

,在50%的水平下显著,可视作不存在异方差问题。

3.4自相关检验

在原回归中,DW值为1.915792。

查1%显著水平的DW统计表可知

,说明广义差分模型中已无自相关。

根据

(2)式,我们可以看出,KF与YH呈正相关性,但不显著,外资企业对内资企业的技术溢出系数为0.063423,可见,引进的外商投资企业对内资企业确实存在着少量正的技术溢出效应。

四、启示

根据以上分析,我们可以得出结论,FDI对我国GDP的增长有明显的推动作用,而且FDI对国内资企业存在着正的技术溢出效应。

根据本文得出的结论,给出以下建议:

第一,我国应制定符合中国国情的经济发展战略,注意发挥中国的比较优势,将发展的重心放在自身具有比较优势的行业。

制定未来发展战略时,在继续将劳动密集型产业作为中国经济增长的主要手段的同时,将外资引导至资本密集型和技术密集型行业的高科技产业和服务业。

第二,促进流入中国的FDI在行业结构上与全球FDI流向趋于一致。

全球FDI的行业结构与发达国家的结构一致,都是偏重于服务业。

而中国是主要流向了制造业。

可以通过优惠政策的调整,对服务业发展提供必要的软硬件设施,促进FDI产业结构的调整。

第三,充分发挥FDI对我国经济长期增长的贡献,同时将FDI的技术外溢充分发挥出来,同时增强我国对FDI技术外溢的吸收能力,优化外商投资的产业结构、区域结构和来源结构。

综上所述,我国应认识到自身的不足,采取有效的对应政策,加强利用外资的制度建设和基础建设,营造引进外资利用外资的良好环境以加大对FDI的吸引能力,提高对FDI的利用,增强FDI的扩散,从而促进经济的发展。

参考文献

[1]陈浪南陈景煌,外商直接投资影响中国经济增长的实证研究,《世界经济》,2002年第5期

[2]赵晋平,利用外资与中国经济增长[M],北京,人民出版社,2001.

[3]王新,外商直接投资对中国经济增长的贡献,《外国经济与管理》1999年第3期

[4]LeiZhu,BangNamJeon.InternationalR&

DSpillovers:

Trade,FDI,andInformationTechnologyasSpilloverChannels[J].ReviewofInternationalEconomics2007,19(3):

6-28

[5]孙雅娜,外商直接投资、技术外溢与中国经济增长[J],当代经济管理,2005,27(3):

30-54

[6]仝月婷、胡又欣:

《外商直接投资的生产率溢出效应:

对中国制造业的实证研究》,《经济学报》,清华大学出版社,2005年第1卷第2辑

升级会员

升级会员