计量经济学论文中国M1快速增长的实证分析.docx

《计量经济学论文中国M1快速增长的实证分析.docx》由会员分享,可在线阅读,更多相关《计量经济学论文中国M1快速增长的实证分析.docx(18页珍藏版)》请在冰豆网上搜索。

计量经济学论文中国M1快速增长的实证分析

计量经济学

中国M1快速增长的实证分析

作者:

高剂斌

学号:

0904050206

班级:

信息和计算科学092

学院:

理学院

中国M1快速增长的实证分析

1.数据来源

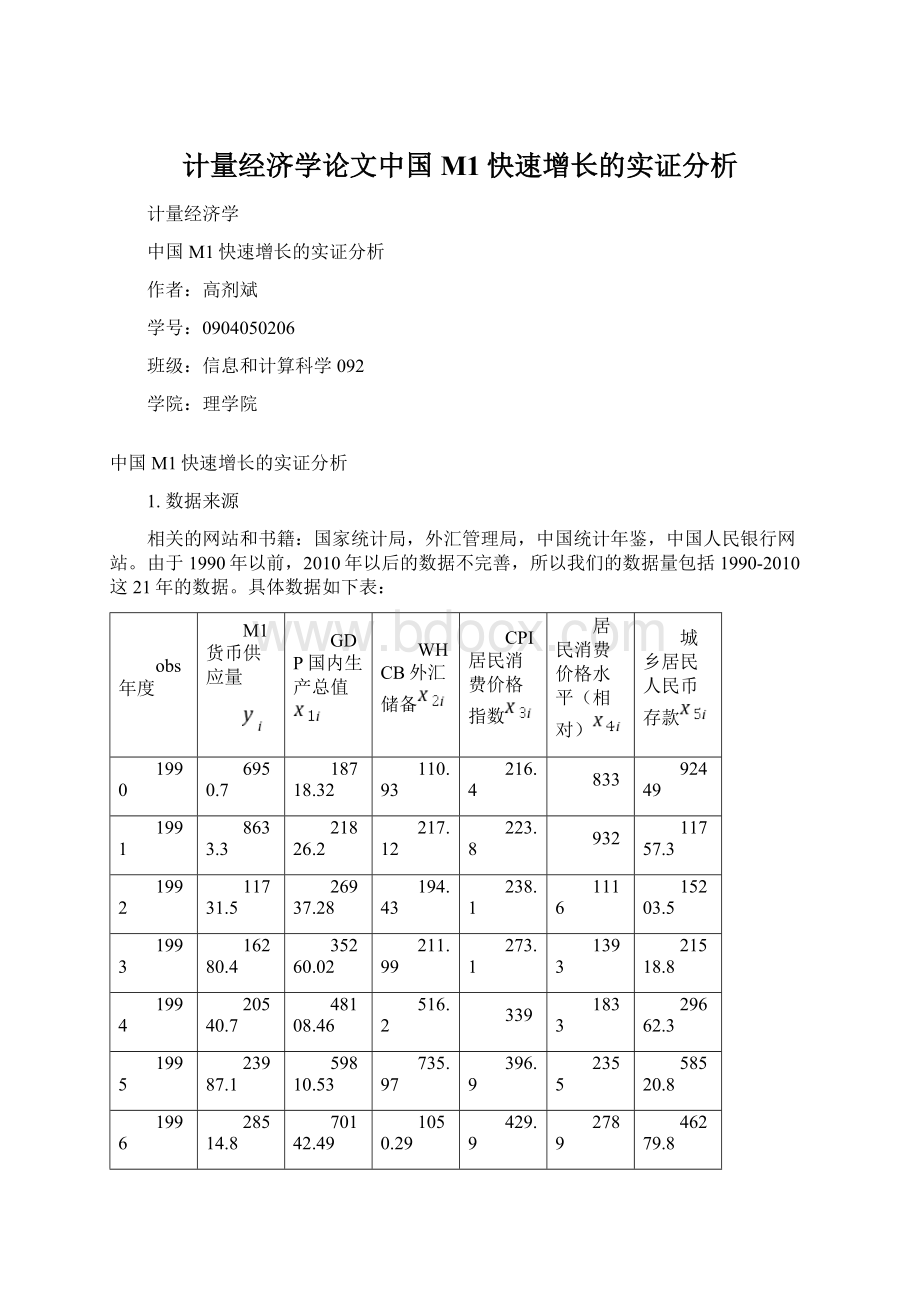

相关的网站和书籍:

国家统计局,外汇管理局,中国统计年鉴,中国人民银行网站。

由于1990年以前,2010年以后的数据不完善,所以我们的数据量包括1990-2010这21年的数据。

具体数据如下表:

obs年度

M1货币供应量

GDP国内生产总值

WHCB外汇储备

CPI居民消费价格指数

居民消费价格水平(相对)

城乡居民人民币存款

1990

6950.7

18718.32

110.93

216.4

833

92449

1991

8633.3

21826.2

217.12

223.8

932

11757.3

1992

11731.5

26937.28

194.43

238.1

1116

15203.5

1993

16280.4

35260.02

211.99

273.1

1393

21518.8

1994

20540.7

48108.46

516.2

339

1833

29662.3

1995

23987.1

59810.53

735.97

396.9

2355

58520.8

1996

28514.8

70142.49

1050.29

429.9

2789

46279.8

1997

34826.3

78060.84

1398.9

441.9

3002

53407.5

1998

38953.7

83024.28

1449.59

438.4

3159

53407.8

1999

45837.2

88479.15

1546.75

432.2

3346

59621.8

2000

53147.2

98000.45

1655.74

434

3632

64332.4

2001

59871.6

108068.22

2121.65

437

3887

73762.4

2002

70881.8

119095.69

2864.07

433.5

4144

86910.7

2003

84118.6

135173.98

4032.51

438.7

4475

103617.7

2004

95969.7

159586.75

6099.32

455.8

5032

119555.4

2005

107278.8

185808.56

8188.72

464

5573

141051.0

2006

126035.1

217522.67

10663.4

471

6263

161587.3

2007

152560.1

267763.66

15282.49

493.6

7255

172534.2

2008

166217.1

316228.82

19460.3

522.7

8349

217885.4

2009

220002

343464.69

23991.52

519

9098

260771.7

2010

266622

400041.2

28473.38

536.1

9968

303302.5

表11990年到2010年相关数据

2.建立模型

根据分析和数据建立了如下的计量经济学模型:

:

M1货币供应量,其中M1=M0+企业活期存款,测量单位亿人民币;

:

GDP国内生产总值,单位亿人民币;

:

外汇储备,单位亿人民币;

:

CPI将年作为参考年;

:

居民消费价格水平(相对数);

:

城乡居民人民币存款,单位亿人民币。

3.利用最小二乘法对模型进行估计

图1Eviews对模型进行最小二乘估计

从上图中可以OLS估计,可以得到:

从数据中可以看出,各个自变量的p分别为0.4405、0.1478、0.1730、0.11380、0.4836,都高于通常的0.05,说明显著性较差,相关度不高,大部分变量没有通过检验。

同时,我们注意到,但是模型中大部分参数估计值不显著,意味着自变量之间存在多重共线性。

从经济学的角度来讲,GDP包含了外汇储备,影响CPI,并且和误差项相关。

所以,需要对模型进行进一步修正。

4.多重共线问题

(1)检验多重共线问题

利用Eviews作出相关系数矩阵,图如下:

图2相关系数矩阵

默认为0.8以上为相关系数比较高的:

和的相关系数为0.978910,和的相关系数为0.992538,和的相关系数为0.971239;

和的相关系数为0.948783,和的相关系数为0.969885;

和的相关系数为0.856358;

和的相关系数为0.953828。

通过分析可知,各个变量之间相关系数比较高,故相互之间存在严重的多重共线问题,需要通过逐步回归法,对模型进行改进。

(2)修正多重共线问题

运用OLS方法逐一求对各个解释变量的回归,结合经济意义和统计检验选出拟合效果最好的一元线性回归方程。

图3最小二乘估计模型

图4最小二乘估计模型

图5最小二乘估计模型

图6最小二乘估计模型

图7最小二乘估计模型

通过上述分析,得知y货币供应量M1和x1线性关系最强,拟合程度好。

通过上述分析,得知y货币供应量M1和x1线性关系最强,拟合程度好,将x2,x3,x4,x5分别带入下式:

(1)将x2带入上式进行回归分析,图见如下:

图8最小二乘估计模型

通过拟合优度修正值,得知x2对Y的影响显著,故将x2保留;

(2)将x3带入

(1)进行回归分析,图见如下:

图9最小二乘估计模型

通过拟合优度修正值,得知x3对Y的影响不显著,故将x3删除;

(3)将x4带入

(1)进行回归分析,图见如下:

图10最小二乘估计模型

通过拟合优度修正值,得知x4对Y的影响不显著,故将x4删除;

(4)将x5带入

(1)进行回归分析,图见如下:

图11最小二乘估计模型

通过拟合优度修正值,得知x5对Y的影响显著,故将x5保留;

经过上述逐步回归分析模型,模型的统计检验均有较大的改善,表明Y对X1,x2,x5的回归模型为最优,最终回归结果如下:

5.自相关问题

(1)作杜宾-沃森检验

当时,查表得,,则,

可以得到,故自相关性无法确定。

(2)作散点图检验

图12散点图

通过散点图可以得知,残差序列和其滞后一期的序列存在一定程度的正相关(同方向变动),因此残差序列存在某种程度的正自相关问题。

(3)作C-O迭代法

令进行迭代

将,,,,,进行最小二乘法,即设定模型存在1阶正自相关,结果如下图所示。

图13

,自相关性仍然无法确定。

将,,,,,,继续进行最小二乘法,即设定模型存在2阶正自相关,结果如下图所示。

图14

,模型此时无自相关。

将,,,,,,,继续进行最小二乘法,即设定模型存在3阶正自相关,结果如下图所示。

图15

,模型此时无自相关。

但是拟合优度修正值没有2阶的更显著,故模型存在2阶正自相关,不必继续迭代下去。

由以上分析可可知,存在1阶正自相关,最终模型可以确定为:

6.异方差问题

(1)图示法

分别以,,做出散点图,观察可知,因为在自方差优化过程中,已经将异方差也一起消除,散点图如下:

图16

图17

图18

(2)white检验

系数都未通过t检验,因此在显著性水平下接受原假设,认为模型不存在异方差。

7.最终模型

升级会员

升级会员