会计分录大全负债分录看这一篇都全了Word格式文档下载.docx

《会计分录大全负债分录看这一篇都全了Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《会计分录大全负债分录看这一篇都全了Word格式文档下载.docx(10页珍藏版)》请在冰豆网上搜索。

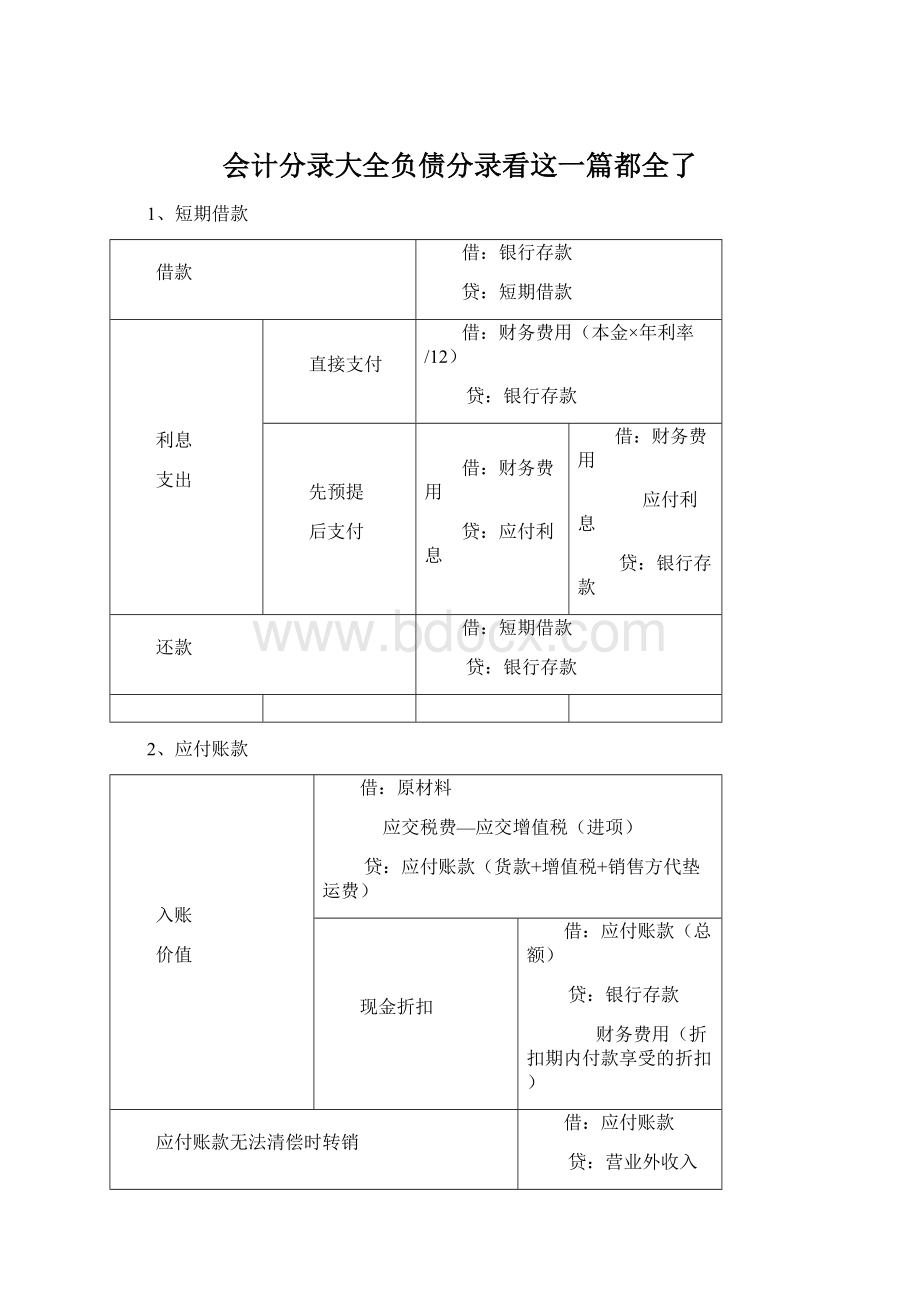

入账

价值

原材料

应交税费—应交增值税(进项)

应付账款(货款+增值税+销售方代垫运费)

现金折扣

应付账款(总额)

财务费用(折扣期内付款享受的折扣)

应付账款无法清偿时转销

应付账款

营业外收入

3、应付票据

开出商业汇票

应付票据

承兑手续费

财务费用

贷:

应付票据到期

支付方无力支付

商业承兑汇票

应付账款

银行承兑汇票

4、预收账款

预收货款

银行存款

预收账款

发出货物

预收账款(按货款全额冲减)

主营业务收入

应交税费—应交增值税(销项)

补收货款

与预收货款分录相同

5、应付职工薪酬

计提

支付

发生薪酬

生产成本(生产人员)

劳务成本(劳务人员)

制造费用(车间管理人员)

管理费用(企业管理人员、食堂补贴)

销售费用(销售人员)

在建工程(工程人员)

研发支出(无形资产研发人员)

应付职工薪酬—职工工资

—职工福利费

—非货币性福利

—社会保险费

—住房公积金

—工会经费和职工教育经费

—带薪缺勤

—设定提存计划

应付职工薪酬

6、货币性职工薪酬

工资、五险一金

管理费用等

其他应收款

应交税费—个人所得税

7、非货币性职工薪酬

自产

产品福利

生产成本

(含税售价)

主营业务收入

主营业务成本

库存商品

外购产品

外购时

库存商品(含税)

应付职工薪酬-非货币性福利

管理费用

自有免费

累计折旧

租赁免费

8、应交增值税

一般纳税人

科目

应交税费-应交增值税(借方余额:

留抵税额)

-未交增值税(贷方余额:

结转下期应交借方余额:

多交增)

-预缴增值税(不动产应预缴)

-待抵扣进项税额(有凭证以后抵)

-待认证进项税额(无凭证,不能抵)

-待转销销项税额(已确认收入未发生增义务,后确认销项)

进项

原材料等

-待抵扣进项税额

(不动产)税率

银行存款等

货物已到未取得增值税计税凭证

应交税费-待认证进项税额(合同价)

应付帐款

取得发票认证后

应交税费-贷抵扣进项税额

或-应交增值税(进项)

应交税费-待认证进项税额

销项

主营业务收入、其他业务收入等

|

视同销售

免税工程

在建工程

库存商品(成本)

应交税费-应交增值税(销项税额)(公允*税率)

集体福利

应交税费-应交增值税(销项税额)

对外投资

长期股权投资等

应交税费-应交增值税

实物支付股利

应付股利

对外捐赠

应交税费-应交增值税(销项)(公允*税率)

出口退税

其他应收款

应交税费—应交增值税(出口退税)

交纳

当月

应交税费—应交增值税(已交税金)

交以前

应交税费-未交增值税

月末转出

应交未交

应交税费-应交增值税(转出未交增值税)

应交税费-未交增值税

多交

应交税费-未交增值税贷:

应交税费-应交增值税(转出多交增值税)

小规模纳税

购进

原材料等(不能抵扣)

销售

应交税费—应交增值税(按不含税价税率计)

应交税费—应交增值税

9、应交消费税

环节

去向

销售产品

税金及附加

应交税费—应交消费税

自产自用

职工福利

采购

委托加工

直接销售

委托加工物资

连续生产

10、其他税费

计入税金及附加

税金及附加

应交税费—应交资源税

—应交城市维护建设税

—应交教育费附加

土地增值税

固定资产清理

应交税费—应交土地增值税

计入税金

应交

应交税费—

房产税、城镇土地使用税、车船税、矿产资源补偿费

直接

税金及附加

印花税

应交个人所得税

应交税费—应交个人所得税

12、应付股利

现金股利

利润分配—应付现金股利

股票股利

利润分配—应付股票股利

股本(在工商部门办理完增资手续后)

13、长期借款

长期借款—本金

(先预提、后支付)

分期付息,到期还本

管理费用(筹建期间)

财务费用(生产经营期间)

在建工程(符合资本化条件)

应付利息(分期付息)

到期还本付息

长期借款—应计利息(到期付息)

—应计利息

14、应付债券

发行

应付债券—面值

折价:

借记应付债券—利息调整;

溢价:

贷记应付债券—利息调整

利息确认

财务费用等

应付债券—应计利息(到期付息)

按“应付债券账面价值*实际利率”计算的实际费用和按“面值*票面利率”计算的应付利息差额调整“应付债券—利息调整”。

利息支出和归还

升级会员

升级会员