原始凭证的填制Word格式文档下载.docx

《原始凭证的填制Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《原始凭证的填制Word格式文档下载.docx(19页珍藏版)》请在冰豆网上搜索。

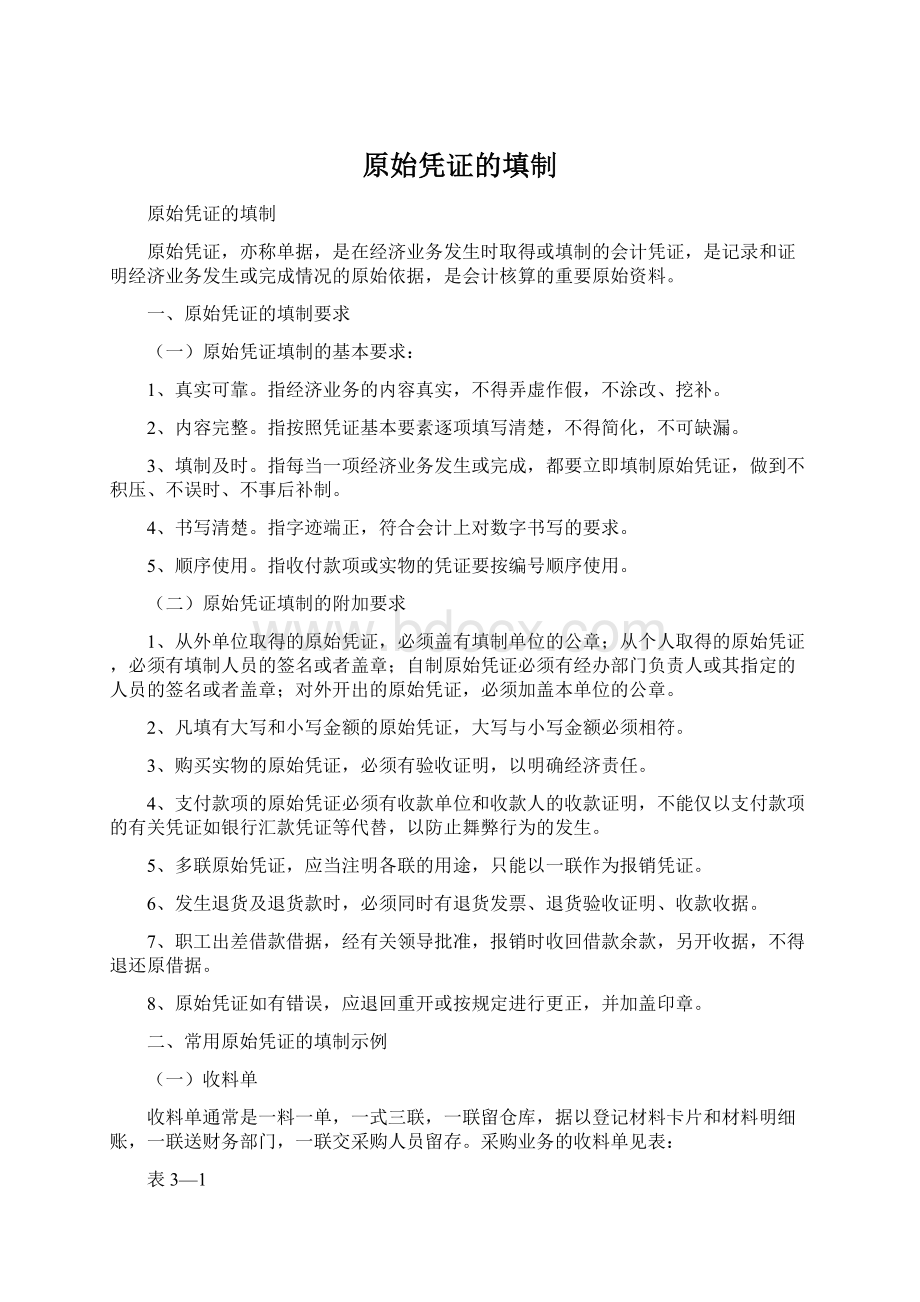

计量单位

数量

金额(元)

应收

实收

单价

买价

运费

合计

圆钢

40#55

吨

5000

500

2500000

1800

2501800

备注

主管:

会计:

审核:

记账:

收料:

(二)领料单

领料单一般是一料一单,一种用途填写一张。

领料单分为一次填制的和多次填制的限额领料单两种。

1、一次填制的领料单。

该领料单由领料经办人填写,经该单位主管领导批准后到仓库领料。

仓库保管人员审核其用途后发料,并在领料单上签章。

领料单一式三联,一联留领料部门备查,一联交仓库,据以登记材料卡片和材料明细账,一联转送财务部门或月末经汇总后转送财务部门登记总分类账。

领料单的填制见表所示:

表3—2

领料单

领料部门:

一车间2005年6月10日凭证编号:

日期

材料

名称

(千克)

(元/千克)

金额

(元)

材料用途

月

日

6

10

A材料

1000

20

20000

生产甲产品

合计

财务部门:

仓库:

领料:

2、限额领料单。

限额领料单是由生产计划部门根据下达的生产任务和材料消耗定额按各种材料分别开出的,一式两联,一联交仓库据以发料,一联交领料部门据以领料。

表3—3

限额领料单

一车间

用途:

生产A产品2005年6月No23696

材料类别

规格

领用限额

全月实领

原料

10mm

公斤

100元

3000

2800

280000

请领

实发

限额结余

领料单位负责人签章

领料人签章

发料人签章

6月2日

1000

王红

刘东

陈洋

2000

6月10日

800

1200

6月15日

600

6月25日

400

200

3200

(三)增值税专用发票

增值税专用发票是一般纳税人于销售货物时开具的销货发票,一式四联,销货单位和购货单位各两联。

交购货单位的两联,一联作购货单位结算凭证,一联作税款抵扣凭证。

增值税专用发票在填写时,按照下列规定开具:

1、项目填写齐全,用双面复写纸一次套写,各联的内容和余额一致。

2、字迹清楚,不得涂改。

3、发票联和抵扣联加盖财务专用章或发票专用章,用红色印泥盖在专用发票的左下角或右下角的“开票单位”栏。

4、用蓝色印泥在“销货单位”栏加盖销售单位戳记,不得用手工填写。

5、在“金额”、“税额”栏合计(小写)数前用“¥”符号封顶,在“价税合计(大写)”栏合计数前用“

”符号封顶。

6、购销双方单位名称必须填写全称,可在“名称”栏分上下两行填写,必要时可出该栏的上下横线。

增值税专用发票的填写见表3—4:

表3—4

(四)借款单

职工因公借款必须填写正式的借款单。

例3-1:

2005年6月10日,供应科采购员李立到上海采购材料借差旅费6000元。

其借款单如表所示:

表3—5

(五)收据

收到外单位和职工的各种赔款、罚款、预付款、包装物押金和职工归还借款等款项,应填写正式的收据。

例3-2:

2005年6月15日,供应科采购员李利回公司后共报销差旅费5580元,余款退回(出差前借款6000元)。

表3—6

(六)差旅费报销单

差旅费报销单的格式不统一,应根据本单位经济业务的需要自行设计。

主要内容有:

报销日期、报销单位、报销人姓名、职务、出差事由、出差天数、往返日期及时间、起程及到达地名、交通费金额、住宿费金额、借款金额、报销金额、退款或补款数额、其他费用等项目。

参考格式如下表:

表3—7

差旅费报销单

2005年6月25日

单位名称

供应科

姓名

李利

职别

采购员

出差事由

采购材料

出差

自2005年6月8日

至2005年6月17日共10天

到达地点

上海

项目

交通工具

其他

旅馆费

伙食补助

火车

汽车

飞机

轮船

出租车

在途天

住勤天

3200.00

580.00

第*等房间共9天

/

总计金额人民币(大写)伍仟伍佰捌拾元整

¥5580.00

主管×

领款人李利

顺序号

明细科目编号或名称

主管:

出纳员:

(七)工资费用分配表

生产工人只生产一种产品,其工资费用直接计入该产品的生产成本;

生产工人生产多种产品,其工资费用则按生产工时比例分配计入各种产品生产成本。

其他部门人员工资直接计入有关费用账户。

例3-3:

2005年6月,某公司全月应付工资78492.98元。

其中:

生产一车间工人工资21491.23元,车间管理人员工资3000元;

生产二车间生产工人工资30701.75元,车间管理人员工资3500元;

修理车间人员工资5000元;

行政管理人员工资8000元;

销售部门人员工资6800元。

工资费用分配情况如下:

表3—8

工资及福利费汇总表

2005年6月30日单位:

元

部门

应付工资

代扣款项

实发工资

职工福利费

一车间

工人

21491.23

290

21201.23

3008.77

24500

管理

3000

321

2679

420

3420

24491.23

611

23880.23

3428.77

27920

二车间

30701.75

310

30391.75

4298.25

35000

3500

433

3067

490

3900

34201.75

743

33458.75

4788.25

38990

修理部门

585.26

4414.74

700

5700

管理部门

8000

956

7044

1120

9120

销售部门

6800

597.72

6202.28

952

7752

78492.98

3492.98

75000

10989.02

89482

(八)制造费用分配表

月末,财务人员应将本月的制造费用总额,按照一定的方法分配计入各种产品的生产成本,编制制造费用分配表。

参考格式如下:

表3—9

制造费用分配表

2005年5月

项目

定额生产工时

分配率

(元/工时)

产量

定额

定额工时

铸造

车间

A1

30

12(工时/件)

360

14557.25

B1

20(工时/件)

16174.70

50(件)

—

760(工时)

40.4368

30731.95

装备

A2

12(工时/台)

14627.02

B2

25

15(工时/台)

375

15236.49

55(台)

735(工时)

40.6306

29863.51

会计主管:

×

制表:

(九)支票

支票是付款人签发,委托银行将款项支付给收款人或持票人的一种票据。

支票填制的参考格式见表

例3-4:

从银行提取现金5000元,备用。

表3—10

中国工商银行现金支票ⅥⅡ03335689

出票日期(大写)贰零零伍年零伍月零陆日开户行名称×

本支票付款期十天

收款人:

新华公司签发人账号×

人民币

千

百

十

万

角

分

(大写)伍仟元整

¥

5

0

用途备用金科目(借)

上列款项请从对方科目(贷)

我账户内支付付讫日期年月日

签发人盖章出纳记账复核

表3—11

中国工商银行转账支票ⅥⅡ03335689

出票日期(大写)贰零零伍年伍月零陆日开户行名称×

大同公司签发人账号×

人民币

(大写)陆万元整

6

用途货款科目(借)

(十)进账单

进账单是存款人向开户银行存入从外单位取得的转账支票等需委托银行收款时填制的单证,一般一式三联。

填好后连同转账支票正本送银行受理或收款后在回单或收款通知联上盖“已受理”或“转讫”(转账收讫)章,退给单位。

企业根据收账通知联,作已收款记账依据。

表3—12

三、原始凭证的填制实训

(一)实训目的:

通过实训掌握原始凭证的填制方法。

(二)实训资料:

海达公司2005年1月发生的经济业务如下:

练习3-1:

月2日根据本月份工资结算汇总表,开出现金支票提取现金11000元备发工资(填制现金支票)。

出票日期(大写)年月日开户行名称

签发人账号

(大写)

用途科目(借)

上列款项请从对方科目(贷)

我账户内支付付讫日期年月日

复核

练习3-2:

1月4日,经理办公室职工李梅赴北京开会,经批准向财务科借差旅费3000元,财务人员审核无误后付现金(填制借款单)。

练习3-3:

1月6日向本市望达公司购进钢材100吨,单价每吨20元,增值税额340元,开出转账支票付款,材料验收入库(填制材料入库单和转账支票)。

材料入库单(记账联)NO:

433221

发票号码:

年月日收货仓库:

采购:

质量检验:

制单:

练习3-4:

1月10日,销售一批A产品给郑州兴华装饰有限公司,数量30吨,单价每吨200元,价款6000元,增值税额1020元,价税计7020元,开出增值税专用发票一式四联,对方以转账支票办理结算(填制增值税专用发票和进账单)(购货单位:

郑州兴华装饰有限公司纳税识别号:

210104560888976地址:

郑州市五一路142号电话:

75886768开户行及账号:

工商银行郑州支行五一路分理处08—74396618)。

练习3-5:

1月15日,车间从仓库领用钢材80吨,单价20元(填制领料单).

财务部门记账仓库领料

练习3-6:

1月16日,经理办公室李梅出差回来报销差旅费,其中:

飞机票1600元,住宿费600元,余款退回(填制差旅费报销单和收据)。

年月日

出差

项目金额

伙食补助

总计金额人民币(大写)

主管领款人

练习3-7:

1月22日,出纳员将多余的库存现金4000元送存银行(填制现金存款单,面额100元30张、50元20张)。

中国工商银行现金存款单(第一联回单)

练习3-8:

1月25日,销售给张永A产品1吨,单价20元,收到现金(填制普通发票)。

海口市工业企业销售统一发票

购货单位:

2005年1月25日No5698723

产品或劳务名称

单位

第二联报销凭证

金额

合计金额(大写)

单位盖章:

制票人:

升级会员

升级会员