31成本法Word文件下载.docx

《31成本法Word文件下载.docx》由会员分享,可在线阅读,更多相关《31成本法Word文件下载.docx(11页珍藏版)》请在冰豆网上搜索。

有一台3年前做的桌子,假如原来使用2个人工,消耗了0.5立方米的木材、10个钉子、0.5公斤的漆。

如果从历史成本来讲,用的是三年前的消耗和价格;

而现在用复原重置成本,则原来的消耗不变,价格按现在的价格算。

历史成本=2个人×

8元/人+0.5m3木材×

50元/m3+10个钉子×

0.3元/钉子+0.5kg×

7元/kg=47.5元

复原重置成本=2个人×

8.5元/人+0.5m3木材×

51元/m3+10个钉子×

0.1元/钉子+0.5kg×

4元/kg=45.5更新重置成本=1个人×

8.5元/人+0.4m3木材×

51元/m3+8个钉子×

0.1元/钉子+0.4kg×

4元/kg=31.3

注意:

一般来讲,更新成本更便宜,更接近现实状况,所以尽量选用更新重置成本。

复原重置成本和更新重置成本都要求资产本身的功能不变。

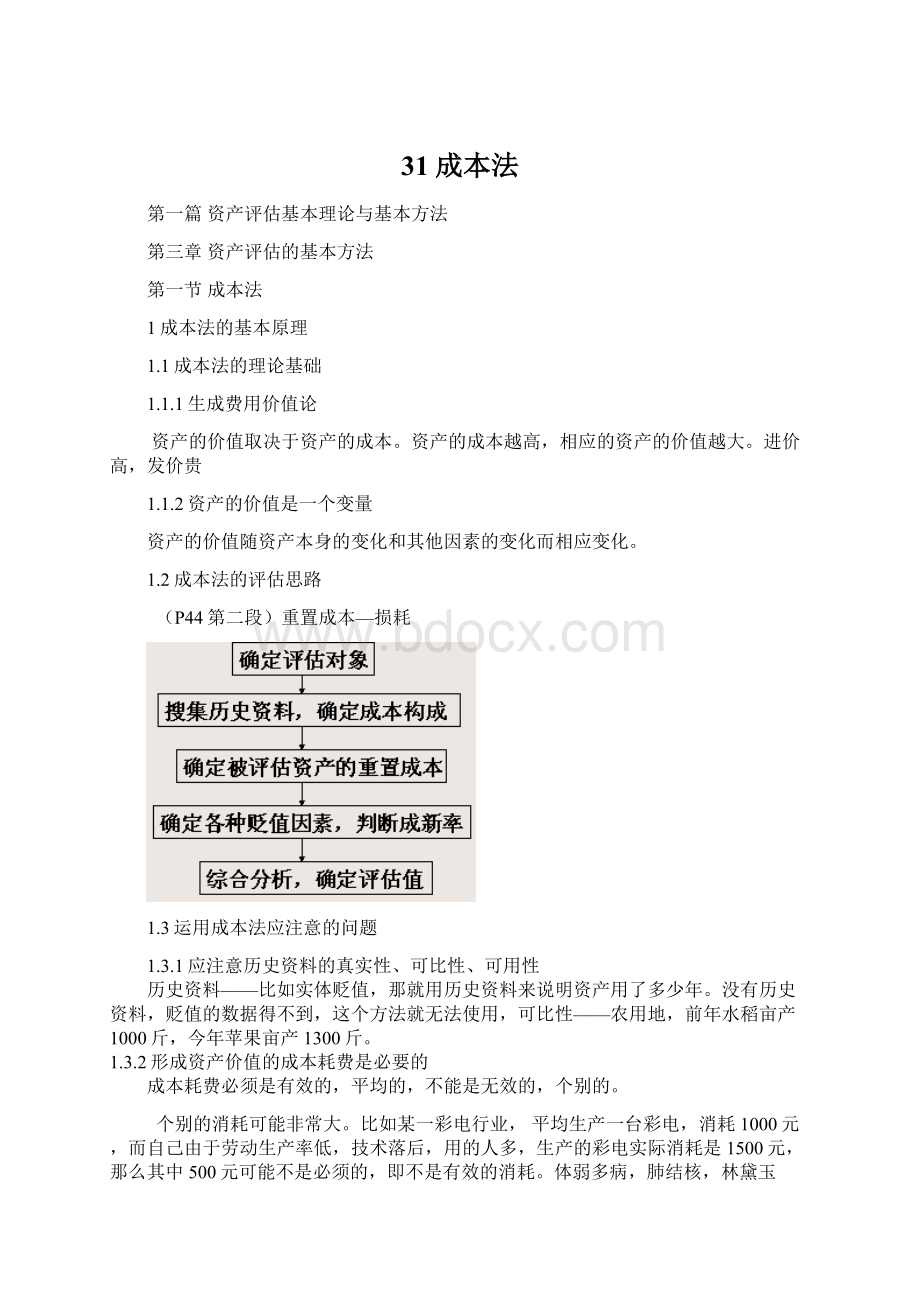

2.1.1重置核算法也称细节分析法、核算法(算重置成本)

(P46倒数第二段)重置核算法是根据重新取得资产所需的费用项目,逐项计算然后累加得到资产的重置成本。

其重置成本分为直接成本和间接成本。

直接成本是指直接可以构成资产成本支出的部分,分为建造成本和取得成本。

其中建筑成本包括:

材料成本,人工成本,制造费用,资金成本,合理利润;

取得成本包括购买价格(已经包括利润),安装调试,运杂费,人工费。

间接成本是指为建造、购买资产而发生的管理费,总体设计制图等项支出。

实际工作中,间接成本可以通过下列方法计算。

2.1.1.1人工成本比例法(计算间接成本)

其中:

例:

重置购建设备一台,现行市场价格每台1万元,运杂费4000元,直接安装成本2000元,其中原材料1500元,人工成本500元。

根据统计分析,计算求得安装成本中的间接成本为人工成本的80%,该机器设备重置成本为:

其中:

买价10000元

运杂费4000元

安装成本2000元

其中:

原材料1500元

人工500元

直接成本16000元

间接成本(安装成本)500×

80%=400元

重置成本合计16400元

2.1.1.2单位价格法(算间接成本)

间接成本=人数×

劳动时间×

每人每小时价格

例:

一共100个工人,每个工人工作了40小时,每个工人每小时的管理费用(间接成本)是0.1元,求间接成本

间接成本=100×

40×

0.1=400元

2.1.1.3直接成本百分率法(算间接成本)

其中间接成本占直接成本的2.5%

间接成本=16000×

2.5%=400元

2.1.2功能系数法,也称生产能力比例法(算重置成本)

认为资产的价值与其功能/生产能力成正相关关系。

功能系数法是寻找一个与被评估资产相同或相似的资产为参照物,计算其每一单位生产能力价格或参照物与被评估资产生产能力的比例,据以估算被评估资产的重置成本。

2.1.2.1资产的成本与功能成线形关系(算重置成本)

如果100个坐位的公交车的成本为50个坐位的公交车成本的两倍。

计算公式为:

某重置全新的一台机器设备价格5万元,年产量为5000件。

现知被评估资产年产量为4000件,由此可以确定其重置成本:

应用这种方法估算重置成本时,首先应分析资产成本与生产能力之间是否存在这种线性关系,如果不存在这种关系,这种方法就不可以采用。

2.1.2.2规模经济效益指数法(算重置成本)

如果100个坐位的公交车的成本为50个坐位的公交车成本的1.6倍。

则资产的成本与其生产能力之间不存在线性关系,资产生产能力和成本之间只成同方向变化,而不是等比例变化,他们之间呈指数变化。

这是由于规模经济效益作用的结果。

两项资产的重置成本和生产能力相比较,其关系可用下列公式表示:

推导可得:

公式中的X是一个经验数据,称为规模经济效益指数。

(P48中间)在美国,这个经验数据一般在0-1间,如加工工业一般为0.7,房地产行业一般为0.9。

我国到目前为止尚未有统一的经验数据,评估过程中要谨慎使用这种方法。

公式中参照物,一般可选择同类资产中的标准资产。

2.1.3物价指数法(算重置成本)

什么是物价指数,统计年鉴,国家统计部门,书的价格指数,每年新生的学费都比老生高

物价总指数

生产资料价格指数消费资料价格指数

生成资料价格类指数消费资料类价格指数

生产资料价格个体指数消费资料价格个体指数

生产资料——原料——钢生活资料——食品——面包

物价指数法是在资产历史成本基础上,通过现时物价指数确定其重置成本,计算公式为:

或:

其中:

价格指数可以是定基价格指数或环比价格指数。

(环比价格指数即比上一年的增长率)

定基价格指数是评估基准日的价格指数与资产购建时点的价格指数之比,即:

(评估基准日价格指数/资产购建时的价格指数)×

100%

环比价格变动指数可考虑按以下式求得:

x=(1+a1)×

(1+a2)×

(1+a3)……(1+an)×

式中,x为环比价格指数;

an为第n年环比价格变动指数。

n=1,2,3……n。

例:

某被估资产购建于1994年,账面原值为50000元,当时该类资产的价格指数为95%,评估基准日该类资产的定基价格指数为160%,则:

被估资产重置成本=50000×

(160%/95%)×

100%=84210(元)

被估资产账面价值为200000元,1992年建成,1997年进行评估,经调查已知同类资产环比分别为1993年为11.7%,1994年为17%,1995年为30.5%,1996年为6.9%,1997年为4.8%,则有:

被估资产重置成本=200000×

(1+11.7%)×

(1+17%)×

(1+30.5%)(1+6.9%)×

(1+4.8%)×

100%=200000×

191%=382000(元)

注意:

资产评估时物价指数指的是评估基准日(或能够代表评估基准日)的物价指数,而且应是资产的类别或个别物价指数。

价格指数法和重置核算法的区别:

(1)价格指数法估算的是复原重置成本,仅考虑了价格变动因素,因而确定的是复原重置成本;

而重置核算法既考虑了价格因素,也考虑了生产技术进步和劳动生产率的变化因素,因而可以估算复原重置成本和更新重置成本。

而且重置核算法误差更小,因为更具体。

(2)物价指数法建立在不同时期的某一种或某类甚至全部资产的物价变动水平上;

而重置核算法建立在现行价格水平与购建成本费用核算的基础上。

(3)一项科学技术进步较快的资产,采用物价指数法估算的重置成本往往会偏高。

因为物价指数一般是增长的,而技术进步快的资产价格是下降的。

80g的移动硬盘去年卖1200,今年卖800,去年的定基物价指数为120%,今年为160%,用物价指数法算出今年移动卖1600。

物价指数法和重置核算法的其相同点:

都是建立在利用历史资料基础上。

因此,注意判断、分析资产评估时重置成本口径与委托方提供历史资料(如财务资料)的口径差异。

(比如是否单位一致,面积是亩,公顷或平方米)。

2.1.4统计分析法(算重置成本)

当被评估资产单位价值较低,数量较多时,为降低成本可以用统计分析法。

步骤是:

分类——抽样——用前面的几种方法计算样品的重置成本——用样品重置成本除以历史成本来计算调整系数K——某类资产的重置成本=某类资产的历史成本×

K

认为:

被评估资产的总重置成本/被评估资产的总历史成本=样品的重置成本/样品的历史成本

式中:

K——资产重置成本与历史成本的调整系数;

R'

——某类抽样资产的重置成本;

R——某类抽样资产的历史成本。

根据调整系数K估算被评估资产的重置成本,计算公式为:

某类资产账面历史成本可从会计记录取得。

例:

评估某企业某类通用设备,经抽样选择具有代表性的通用设备5台,估算其重置成本之和为30万元,而该5台具有代表性通用设备历史成本之和为70万元,该类通用设备账面历史成本之和为500万元。

则:

该类通用设备重置成本=500×

1.5=750(元)

2.2有形损耗/实体性损耗及其计量

决定资产实体性贬值的因素有:

使用时间,使用率,资产本事的质量,维修保养程度。

2.2.1观察法/成新率法(算有形损耗)

思路:

通过观察确定资产的新旧程度。

成新率=几层新

观察的内容:

主要观察被评估资产的外表:

光洁度,腐蚀程度,形体物理变化程度

机器设备评估观察内容主要包括:

机器的长度、厚度、水平程度、垂直程度、强度、硬度、软度等是否发生变化,有无裂痕等。

房屋建筑物评估观察内容主要包括:

墙体表面的剥落程度、裂缝的长度和宽度、裂缝的性质、建筑物是否发生垂直或水平方向位移等。

比萨斜塔,宋朝斜塔,大雁塔,不倒翁

观察法/成新率法计算公式为:

由重置成本=重置成本×

成新率+实体性贬值推出下式

由成新率+贬值率=1推出下式

实体性成新率=1-实体性贬值率(书上没有)

若资产不存在无形损耗或不计无形损耗,则

资产评估值=资产重置成本×

成新率

2.2.2使用年限法/公式法(算有形损耗)

通过实际使用年限与总使用年限的比率,来确定资产的有形损耗程度

能用12年的宝马用了8年后,贬值率是多少?

成新率是多少?

资产的实体性贬值=(重置成本—预计残值)×

实际已使用年限÷

总使用年限

实际已使用年限+尚可使用年限

名义已使用年限×

资产利用率

截止评估日资产累计实际利用时间/截止评估日资产累计法定利用时间×

100%

(1)(P51第二段)预计残值是指被评估资产在清理报废时净收回的金额。

在资产评估申,通常只考虑数额较大的残值,如残值数额较小可以忽略不计。

(2)尚可使用年限是根据资产的有形损耗因素,预计资产的继续使用年限。

(3)名义已使用年限是指资产从购进使用到评估时的年限。

名义已使用年限可以通过会计记录、资产登记簿、登记卡片查询确定。

实际已使用年限是指资产在使用中实际损耗的年限。

实际已使用年限与名义已使用年限的差异,可以通过资产利用率来调整。

资产利用率计算公式为:

(4)当资产利用率>

1时,表示资产超负荷运转,资产实际已使用年限比名义已使用年限要长;

当资产利用率=1时,表示资产满负荷运转,资产实际已使用年限等于名义已使用年限;

当资产利用率<

1时,表示开工不足,资产实际已使用年限小于名义已使用年限。

某资产1995年2月购进,2005年2月评估时。

根据该资产技术指标,正常使用情况下,每天应工作8小时,该资产实际每天工作7.5小时。

求实际使用年限。

其名义使用年限为=2005-1995=10

由此可确定其实际已使用年限为=10×

93.75=9.4年

例5(笔记):

被评估资产为企业中的一台设备,评估人员收集到的有关资料有:

该设备1997年1月购进,2002年1月评估;

该设备的重置成本为500000元(50万),其残值为2000元,尚可使用5年;

根据该设备技术指标,正常使用情况下,每天应工作8小时,该设备实际每天工作5小时。

该设备的实体性贬值为:

资产利用率=5×

360×

5/5×

8=62.5%

实际已使用年限=5×

62.5%=3.125(年)

总使用年限=3.125+5=8.125(年)

资产的实体性贬值=(500000—2000)×

3.125/8.125=191538.46元

当资产经过历次更新改造时:

加权更新成本=已使用年限×

更新成本

加权平均已使用年限=∑加权更新成本/∑更新成本=各项已使用年限×

各自更新成本的和/总更新成本(上式书上没有)

例(笔记):

被评估设备购建于1992年,原始价值30000元,1997年和2000年进行两次更新改造,主要是添置一些自动化控制装置,投资分别为3000元和2000元。

2002年对该资产进行评估,假设从1992年至2002年每年的价格上升率为10%,该设备的尚可使用年限经检测和鉴定为6年,估算该设备的实体性贬值率如下。

估算过程:

①估算设备复原重置成本

投资日期原始投资额价格变动系数复原重置成本

1992年30000(1+10%)10=2.678000

1997年3000(1+10%)5=1.614830

2000年2000(1+10%)2=1.212420

合计85250

②计算∑(复原重置成本×

投资年数)

投资日期复原重置成本投资年限复原重置成本×

投资年数

1992年7800010780000=78000×

10

1997年4830524150=4830×

5

2000年242024840=2420×

2

合计85250808990

③计算加权投资年限

加权投资年限=808990÷

85250=9.5(年)

④计算实体性贬值率

实体性贬值率=9.5÷

(9.5+6)×

100%=61%

2.3功能性贬值及估算

思路:

由于技术落后等因素使得生产同样数量和质量的产品所需要耗费的运营成本的增加(或利润的减少),为资产的功能性贬值

功能性贬值即资产过时,由生产加工能力,工耗、物耗、能耗水平等功能方面的差异造成。

功能性贬值=超额运营成本×

(1-所得税率)×

年金现值系数

超额运营成本=旧技术成本-新技术成本

某种机器设备,技术先进的设备比原有的陈旧设备生产效率高,节约工资费用,有关资料及计算结果如下表:

某设备的技术资料

项目

技术先进设备

技术陈旧设备

月产量

10000件

单件成本

0.80元

1.20元

月总成本

8000元

12000元

月差异额/月超额运营成本

12000-8000=4000元

年工资成本超支额

4000×

12=48000元

减:

所得税(税率33%)

48000×

33%=15840元

扣除所得税后年净超额工资

48000-15840=32160元

资产剩余使用年限

5年

折现率l0%,求5年年金折现系数

3.7908

功能性贬值额

32160×

3.7908=121912.13元

功能性贬值的估算还可以通过超额投资成本的估算进行,即超额投资成本可视同为功能性贬值,计算公式为:

2.4经济性贬值及其估算

经济性贬值是由于外部环境变化引起资产闲置、收益下降等而造成的资产价值的损失。

产生的原因有:

(P53中间)

(1)宏观经济衰退,

(2)产业政策变动(原苏联重工业——轻工业的转变,买水壶),(3)环境保护,(4)经济地理位置。

(以下是另加)

(1)竟争加剧,社会总需求减少,导致开工不足;

(2)材料供应不畅,导致开工不足;

(3)材料成本增加,导致企业费用直线上升;

(4)通货膨胀的情况下,国家实行高利率政策,导致企业运营成本加大;

(5)产业政策的变动,缩短使用寿命;

一般情况下,当资产使用基本正常时,不计算经济性贬值。

估算方法:

(1)因资产利用率下降导致的经济性折旧

经济性贬值率=[1—(实际使用生产能力/额定生产能力)x]×

x为功能价值指数,实践中多采用经验数据,数值一般在0.6-0.7之间。

经济性贬值=(重置成本-实体性贬值—功能性贬值)×

经济性贬值率

(2)因收益额减少而导致的经济性折旧

经济性贬值=资产在尚可使用年限内可预见的经济收益损失额×

现值系数

某电视机生产厂家,其电视机生产线年生产能力为10万台,由于市场竞争加剧,该厂电视机产品销售量锐减,企业不得不将电视机生产量减至年产7万台(销售价格及其他条件未变)。

这种局面在今后很长一段时间内难以改变。

请估算该电视机生产线的经济性贬值率。

评估师根据经验判断,电视机行业的生产规模效益指数为0.6,

设备的经济性贬值率为:

经济性贬值率=[1-(70000/100000)0.6]×

100%=19%

如果该电视机生产企业不降低生产量,就必须降价销售电视机。

假定原电视机销售价格为2000元/台,经测算每年完成10万台的销售量,售价需降至1900元/台,即每台损失毛利100元。

经估算,该生产线还可以继续使用3年,企业所在行业的平均投资报酬率为10%,所得税率为33%。

试估算该生产线的经济性贬值。

经济性贬值=(100×

100000)×

(1-33%)×

(P/A,r,n)=16662230(元)

2.5综合成新率及其计算

P45公式3.2被评估资产评估值=重置成本×

综合成新率

综合考虑实体性贬值、功能性贬值和经济性贬值三个贬值因素来考虑成新率,即资产现实价值与其全新状态时重置价值的比率。

分三种方法:

2.5.1观察法

专业人员技术判断

2.5.2经济使用年限法

成新率=剩余经济使用年限/总经济使用年限

总经济使用年限=实际已使用年限+剩余经济使用年限

2.5.3修复费用法

首先估算待评估资产恢复到全新状态下所需要的修复费用占重置成本的比率来确定贬值率,再据此求出成新率。

成新率=1-贬值率

=1-(修复费用/重置成本)

有些资产的实体性损耗和功能性损耗是不可修复的,评估资产价值时要分开考虑,可修复的,使用修复费用法;

不可修复的,采用别的办法计算出价值贬值,如经济使用年限法。

升级会员

升级会员