美的集团的财务分析09Word下载.docx

《美的集团的财务分析09Word下载.docx》由会员分享,可在线阅读,更多相关《美的集团的财务分析09Word下载.docx(6页珍藏版)》请在冰豆网上搜索。

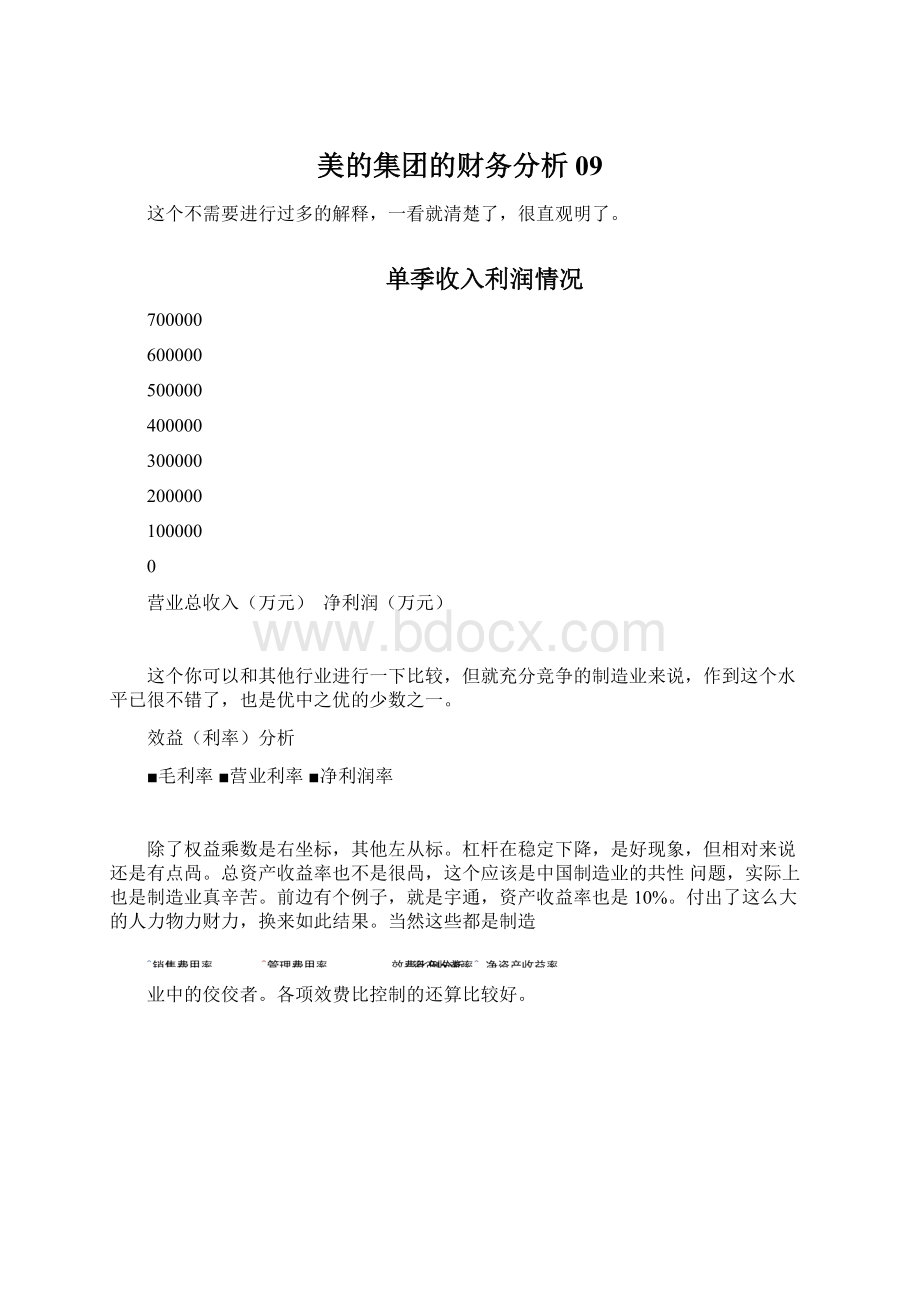

营业总收入(万元)净利润(万元)

这个你可以和其他行业进行一下比较,但就充分竞争的制造业来说,作到这个水平已很不错了,也是优中之优的少数之一。

效益(利率)分析

■毛利率■营业利率■净利润率

除了权益乘数是右坐标,其他左从标。

杠杆在稳定下降,是好现象,但相对来说还是有点咼。

总资产收益率也不是很咼,这个应该是中国制造业的共性问题,实际上也是制造业真辛苦。

前边有个例子,就是宇通,资产收益率也是10%。

付出了这么大的人力物力财力,换来如此结果。

当然这些都是制造

业中的佼佼者。

各项效费比控制的还算比较好。

和宇通差不多的杠杆,差不多的资产周期天数。

都是资产周转天数较长。

运营效率分析

2009年

2010年

2011年

2012年

2013年

2014年

2015年

■应收账款(含票据)周转天数

-存货周转天数■流动资产周转天数■运营资本周转天数■总资产周转天数

高速增长期已过。

增长率分析

100.00%

80.00%

60.00%

40.00%

20.00%

0.00%

-20.00%

-40.00%

销售增长率

净利润增长率

资产增长率权益增长率

资产负债分析

14000000

2008年2009年

2012年

2013年2014年

■货币资金(万元)

■应收票据(万元)

■应收账款(万元)

■预付款项(万元)

■流动资产合计(万元)

■固定资产(万元)

■无形资产(万元)

■非流动资产合计

(万元)■资产总计(万元)

■短期借款(万元)

■应付账款(万元)

■流动负债合计(万元)

■负债合计(万元)

■运营资本

■长期资本

运营资本单薄的局面有所改善。

题外话,有些公司疯狂盘剥合作客户,流动资本一点也不投入,账面上的现金比流动资本数额还大,你的钱放在那里也没什么用处,何不及时对供应商付款,形成真正意义上的合作伙伴呢?

那样的局面长此以往,实际上并不是好事。

■2008年・2009年・2010年・2011年*2012年・2013年*2014年*2015年

,还加大的投资。

看之后的表会同类相比,很清楚。

近两年的现金流好的就是经营现金流大幅好转,不但减少了融资(前述降了械杆)

整体现金流分析

-4000000

■经营活动产生的现金流量净额(万元)■投资活动产生的现金流量净额(万元)■筹资活动产生的现金流量净额(万元)

■现金及现金等价物净增加额(万元)■期末现金及现金等价物余额(万元)

3000000

2000000

1000000

4?

-1000000

-20000

-3000000

-4000000

■2008年・2009年・2010年・2011年■2012年・2013年■2014年■2015年

经营性现金流中的净利润不错,之后的表是另一种比较方式,很清楚。

而不是靠资产类别的变动产生的不稳定的现金流。

经营性现金流分析

■净利润(万元)

■固定资产折旧、油气资产折耗、生产性物资折旧

(万元)

■无形资产摊销(万元)

■经营性应收项目的减少(万元)

■经营活动产生现金流量净额(万元)

■存货的减少(万元)

■经营性应付项目的增加(万元)

3000000

2500000

1500000

5000000

-500000-1000000

■2008年・2009年・2010年*2011年*2012年・2013年■2014年■2015年

升级会员

升级会员