注册资产评估师财务会计基础班讲义第十二章Word下载.docx

《注册资产评估师财务会计基础班讲义第十二章Word下载.docx》由会员分享,可在线阅读,更多相关《注册资产评估师财务会计基础班讲义第十二章Word下载.docx(24页珍藏版)》请在冰豆网上搜索。

3.企业债务风险状况

4.企业经营增长状况

二、财务报表分析的方法

(一)比较分析法

1.同一会计期间不同报表项目的比较分析,又称为财务比率分析或相对数分析。

2.不同会计期间相同报表项目的比较分析,又称为水平分析或趋势分析。

3.同一会计期间相同报表不同企业的比较分析。

4.同一会计期间相同会计项目与计划(预算)的比较分析。

(二)结构分析法

通常反映财务报表各项目间的纵向关系,也称为垂直分析。

(三)综合分析法

主要有杜邦财务分析体系和企业业绩综合评价指标体系两种方法。

三、财务报表分析依据的资料

(略)

四、财务报表分析的步骤

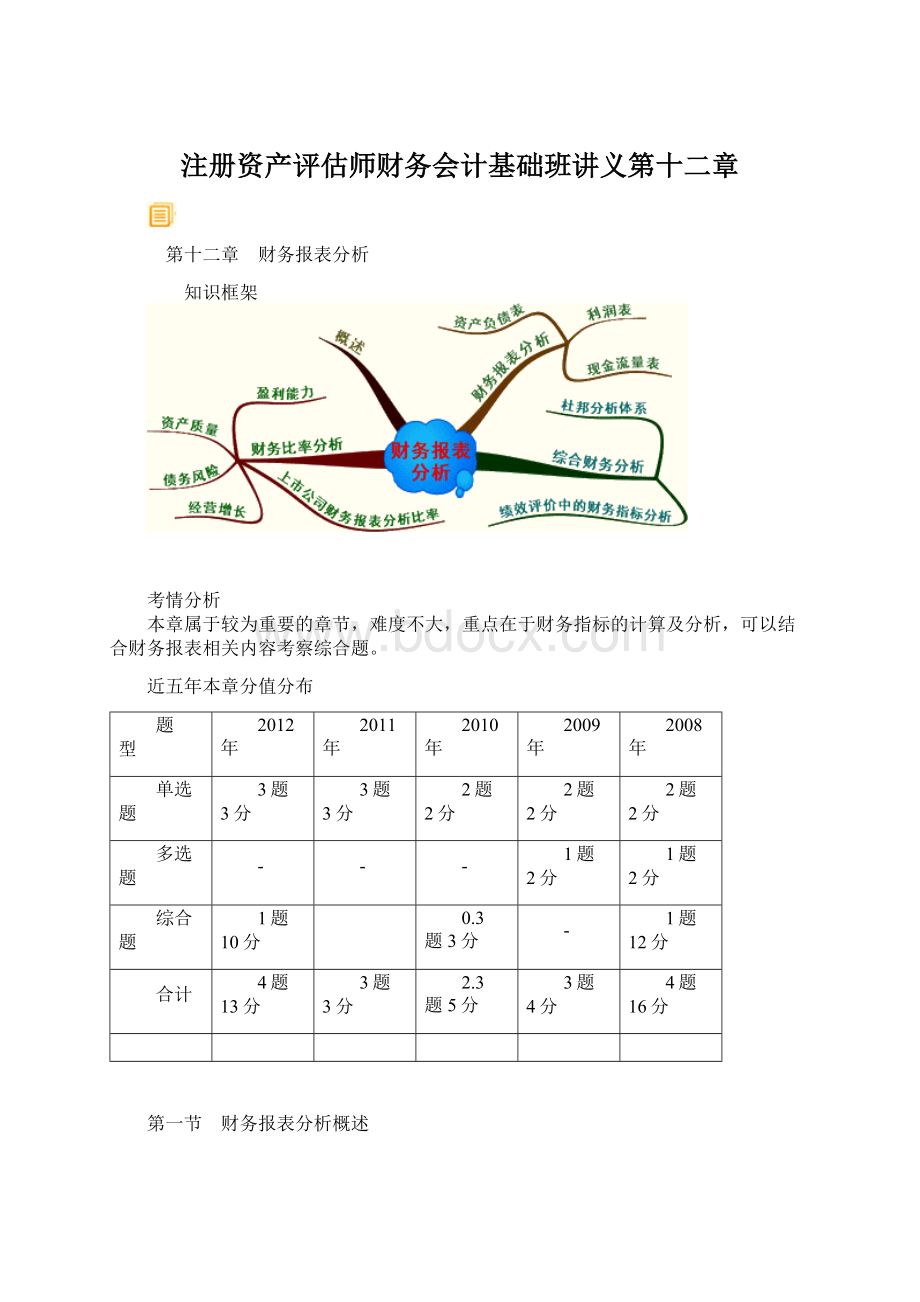

第二节 财务比率分析

一、盈利能力状况的分析指标

(一)净资产收益率

净资产收益率是反映企业经营业绩的核心指标,通用性强,适用范围广,不受行业限制。

净资产收益率=净利润÷

平均净资产×

100%

平均净资产=(年初净资产+年末净资产)÷

2

净资产=所有者权益(股东权益)=资产-负债

【例12-1】ABC公司的净利润为61323万元,年初净资产为469375万元,年末净资产为530706万元,依据上述公式计算如下:

[答疑编号6144120101]

『正确答案』

平均净资产=(469375+530706)÷

2=500041(万元)

净资产收益率=61323÷

500041×

100%=12.26%

一般情况下,净资产收益率越高,表明企业自有资本获取收益能力越强,运营效益越好,对企业投资人、债权人的利益保证程度也就越高。

(二)总资产报酬率

总资产报酬率=(利润总额+利息支出)÷

平均资产总额×

平均资产总额=(年初资产总额+年末资产总额)÷

总资产报酬率大于市场利率,可以负债经营。

【例12-2】ABC公司的利润总额为86907万元,利息支出为120万元,年初资产总额为668787万元,年末资产总额为726173万元。

依据上述公式计算如下:

[答疑编号6144120102]

平均资产总额=(668787+726173)÷

2=697480(万元)

总资产报酬率=(86907+120)÷

697480×

100%=12.48%

企业可将总资产报酬率与资本的市场利率进行比较,如果该指标大于市场利率,表明企业可以充分利用财务杠杆进行负债经营,获取尽可能多的效益。

(三)销售(营业)利润率

销售(营业)利润率=主营业务利润÷

主营业务收入净额×

主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加

该指标表明企业经营活动最基本的获利能力。

【例12-3】ABC公司的主营业务收入为571035万元(设该公司没有其他业务收入和其他业务成本),主营业务成本为320054万元,主营业务税金及附加为77180万元。

[答疑编号6144120103]

主营业务利润=571035-320054-77180=173801(万元)

主营业务利润率=173801÷

571035×

100%=30.44%

营业利润率越高,说明收入中包含的利润越多,产品附加值高,主营业务市场竞争力强,发展潜力越大,获利水平越高,而且为提高净资产收益率奠定了基础。

(四)盈余现金保障倍数

盈余现金保障倍数=经营现金净流量÷

净利润

【例12-4】ABC公司的经营现金净流量为105329万元,净利润为61323万元,依据上述公式计算如下:

[答疑编号6144120104]

盈余现金保障倍数=105329÷

61323=1.72

该指标越高,说明企业盈余质量越好,企业长远发展能力越强。

(五)成本费用利润率

成本费用利润率=利润总额÷

成本费用总额×

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

一般情况下,该指标越高,表明企业为取得收益所付出的代价越小;

成本费用控制越好,获利能力越强。

【例12-5】ABC公司的利润总额为86907万元,营业成本为320054万元,营业税金及附加为77180万元,销售费用为49056万元,管理费用为39973万元,财务费用为-2669万元。

[答疑编号6144120105]

成本费用总额=320054+77180+49056+39973-2669=483594(万元)

成本费用利润率=86907÷

483594×

100%=17.97%

(六)资本收益率

资本收益率=净利润÷

平均资本×

平均资本=[(年初实收资本+年初资本公积)+(年末实收资本+年末资本公积)]÷

【例12-6】ABC公司的年初股本为86904万元,年末股本为112975万元;

年初资本公积为162403万元,年末资本公积为145029万元,报告年度净利润为61323万元,依据上述公式计算如下:

[答疑编号6144120106]

『正确答案』平均资本=[(86904+162403)+(112975+145029)]÷

2=253655.5(万元)

资本收益率=61323÷

253655.5×

100%=24.18%

资本收益率越高,表明企业投入资本获取收益能力越强,运营效益越好,对企业投资人利益的保证程度越高。

【2011考题·

单选题】企业某年度实现的净利润为20万元,平均资产总额为300万元,资产现金回收率为10%,则其盈余现金保障倍数为( )。

A.0.5

B.0.67

C.1.5

D.2

[答疑编号6144120107]

『正确答案』C

二、资产质量状况的分析指标

(一)总资产周转率

总资产周转率(次)=销售(营业)收入净额÷

平均资产总额

总资产周转率(天)=360÷

总资产周转率(次)

销售(营业)收入净额=销售收入总额-销售折让

一般情况下,该指标数值越高,周转速度越快,销售能力越强,资产利用效率越高。

它受到流动资产周转率、应收账款周转率等指标的影响。

【例12-7】ABC公司的主营业务收入净额为571035万元,年初资产总额为668787万元,年末资产总额为726173万元。

[答疑编号6144120201]

总资产周转率(次)=571035÷

697480=0.82(次)

0.82=439(天)

(二)应收账款周转率

应收账款周转率(次)=销售(营业)收入净额÷

平均应收账款

应收账款周转率(天)=360÷

应收账款周转率(次)

平均应收账款=(年初应收账款+年末应收账款)÷

应收账款=“应收账款”项目金额+“坏账准备——应收账款”项目金额

通过该指标促使企业制定合理的赊销政策,加快应收账款的回收速度。

【例12-8】ABC公司的主营业务收入额571035万元,年初应收账款为791万元,计提的坏账准备为302万元;

年末应收账款为293万元,计提的坏账准备为354万元。

[答疑编号6144120202]

年初应收账款账面余额=791+302=1093(万元)

年末应收账款账面余额=293+354=647(万元)

平均应收账款=(1093+647)÷

2=870(万元)

应收账款周转率(次)=571035÷

870=656(次)

656=0.55(天)

一般情况下,该指标越高,应收账款回收程度越高,应收账款占用资金水平较低。

(三)不良资产比率

不良资产包括资产减值准备、应提未提和应摊未摊的潜亏挂账、未处理资产损失等

不良资产比率=(资产减值准备余额+应提未提和应摊未摊的潜亏挂账+未处理资产损失)÷

(年末资产总额+资产减值准备余额)×

一般情况下,该指标越高,资金利用率越差。

该指标越小越好,零是最优水平。

【例12-9】ABC公司的年末资产总额为726173万元,资产减值准备2815万元(693+2060+15+47),没有应提未提和应摊未摊的潜亏挂账和未处理的资产损失。

[答疑编号6144120203]

『正确答案』不良资产比率=2815÷

(726173+2815)×

100%=0.39%

(四)资产现金回收率

资产现金回收率=经营现金净流量÷

该指标表示企业资产从投入到产出再到收回现金的流转速度,具体反映了企业全部资产管理质量和利用效率。

【例12-10】ABC公司的经营现金净流量为105329万元,平均资产总额697480万元。

[答疑编号6144120204]

资产现金回收率=105329÷

100%=15.10%

一般情况下,该指标数值越高,表明资产从投入到产出再到收回现金的比例越高,资产的质量越好。

(五)流动资产周转率

流动资产周转率(次)=销售(营业)收入净额÷

平均流动资产总额

流动资产周转率(天)=360÷

流动资产周转率(次)

平均流动资产总额=(年初流动资产总额+年末流动资产总额)÷

该指标从企业全部资产中流动性最强的流动资产角度出发,对企业资产的利用效率进行分析。

【例12-11】ABC公司的主营业务收入净额为571035万元,年初流动资产总额为312933万元,年末流动资产总额为274096万元。

[答疑编号6144120205]

平均流动资产总额=(312933+274096)÷

2=293515(万元)

流动资产周转率(次)=571035÷

293515=1.95(次)

1.95=185(天)

一般情况下,该指标数值越高,表明流动资产周转速度越快,在某种程度上增强了盈利能力。

【2010考题·

单选题】某企业2009年度的主营业务利润与2008年相比大幅下降,同时应收账款周转率(天)由2008年的180天降低到2009年的30天。

如果不考虑其他因素的影响,导致该企业2009年度主营业务利润下降的主要原因是( )。

A.企业实施了过于严格的赊销政策,导致主营业务收入减少

B.应收账款周转率降低引起主营业务成本提高

C.应收账款周转率引起不良资产比率降低

D.企业应收账款的回收程度高,导致毛利率下降

[答疑编号6144120206]

『正确答案』A

三、债务风险状况的分析指标

(一)资产负债率

资产负债率=负债总额÷

资产总额×

从债权人的角度分析,指标越小,债权越安全;

从所有者角度分析,希望该指标越大越好,在收益率大于债务成本率时,所有者可以获得更多的利益。

【例12-12】ABC公司的年末负债总额为195467万元,年末资产总额为726173万元。

[答疑编号6144120301]

『正确答案』资产负债率=195467÷

726173×

100%=26.92%

(二)已获利息倍数

已获利息倍数=息税前利润÷

利息支出

息税前利润=利润总额+利息支出

一般情况下,该指标越高,企业的债务利息偿还越有保证,偿付债务利息的风险越小。

【例12-13】ABC公司的税前利润为86907万元,利息支出为120万元。

[答疑编号6144120302]

『正确答案』已获利息倍数=(86907+120)÷

120=725

【例题·

单选题】关于已获利息倍数的说法正确的是( )。

A.公式分母中的利息费用既包括财务费用中的利息也包括计入固定资产等的利息

B.公式分母中的利息费用只包括财务费用中的利息不包括计入固定资产等的利息

C.本企业的已获利息倍数越大越好

D.本企业的已获利息倍数越小越好

[答疑编号6144120303]

『答案解析』计算已获利息倍数指标时,分母的利息费用包括财务费用中的利息和计入固定资产等的利息;

一般情况下,已获利息倍数越大说明支付债务利息的能力越强,但并不是绝对的越大越好。

(三)速动比率

速动比率=速动资产÷

流动负债×

速动资产=流动资产-存货-其他流动资产=货币资金+交易性金融资产+应收及预付款项

该指标越高,偿还流动负债能力越强。

但超过一定的限度,可能会降低资产的利用效果。

一般情况下速动比率为1时,表明企业既有良好的债务偿还能力,又有合理的流动资产结构。

【例12-14】ABC公司的年末流动资产总额为274096万元,年末存货为95871万元,流动负债为191714万元。

[答疑编号6144120304]

速动资产=274096-95871=178225(万元)

速动比率=178225÷

191714×

100%=93%

单选题】某企业流动资产合计数为370万元,其中库存现金2万元,银行存款68万元,交易性金融资产80万元,其他应收款15万元,应收账款50万元,存货100万元,一年内到期的长期待摊费用55万元,流动负债750万元。

据此,计算出该企业的速动比率为( )。

A.0.36

B.0.493

C.0.42

D.0.287

[答疑编号6144120305]

『正确答案』D

『答案解析』速动比率=速动资产/流动负债=(2+68+80+15+50)/750=0.287。

注意,存货、一年内到期的非流动资产和其他流动资产不包括在速动资产中。

(四)现金流动负债比率

现金流动负债比率=年经营活动现金流量净增加额÷

年末流动负债×

该指标越大,表明企业经营活动产生的现金净流量保障企业按时偿还到期债务的能力越强,不影响企业的正常经营活动,而且可以保证产生持续的偿债能力。

【例12-15】ABC公司年经营活动现金流量净增加额为105329万元,年末流动负债总额为191714万元。

[答疑编号6144120306]

『正确答案』现金流动负债比率=105329÷

100%=54.94%。

(五)带息负债比率

带息负债比率=带息负债÷

负债总额×

带息负债=短期借款+一年内到期的长期负债+长期借款+应付债券+应付利息

该指标越小,偿债压力越小,债务风险越小。

【例12-16】ABC公司的长期借款为1503万元,负债总额为195467万元。

[答疑编号6144120307]

『正确答案』带息负债比率=1503÷

195467×

100%=0.77%

(六)或有负债比率

或有负债比率=或有负债余额÷

(所有者权益+少数股东权益)×

或有负债余额=已贴现承兑票据+担保余额+贴现与担保外的被诉事项金额+其他或有负债

该指标越小,企业潜在债务风险越小。

【2012考题·

单选题】企业为占领市场,对赊销对象放宽信用条件,以增加销售额。

下列各项财务指标中,不受企业赊销政策改变影响的是( )。

A.应收账款周转率

B.速动比率

C.资产负债率

D.带息负债比率

[答疑编号6144120308]

单选题】某公司经与其债权人协商达成协议,将一项长期借款转为该公司的股本,该长期借款的账面价值与股本的公允价值相同,其不考虑其他因素,该交易完成后,对该公司下列财务指标产生影响的是( )。

A.速动比率下降

B.资产负债率降低

C.净资产收益率提高

D.现金流动负债比率提高

[答疑编号6144120309]

『正确答案』B

四、经营增长状况的分析指标

(一)销售(营业)增长率

销售(营业)增长率=本年销售(营业)增长额÷

上年销售(营业)收入总额×

该指标反映企业成长状况和经营增长能力,是衡量企业经营状况和市场占有能力、预测企业经营业务拓展趋势的重要标志,也是企业扩张增量和存量资本的重要前提。

【例12-18】ABC公司的本年营业收入为571035万元,上年营业收入为474429万元。

[答疑编号6144120310]

销售(营业)收入增长率=(571035-474429)÷

474429×

100%=20.36%

指标>0,本年销售增长,指标越高,增长越快,市场前景越好。

(二)资本保值增值率

资本保值增值率=扣除客观因素后的年末所有者权益÷

年初所有者权益×

表示当年在自身的努力下资本的实际增减变动情况,谨慎、稳健地反映了资本的保全和增值状况。

【例12-19】ABC公司扣除客观因素后的年末所有者权益为530706万元,年初所有者权益为469375万元,依据上述公式计算如下:

[答疑编号6144120311]

资本保值增值率=530706÷

469375×

100%=113.07%。

指标等于1,表明资本得到保全。

指标小于1,表明资本出现减值,资本受到侵蚀,没有实现资本保全。

指标大于1,表明资本得到增值,指标越大,资本积累越多,企业资本保全性越强。

(三)销售(营业)利润增长率

销售(营业)利润增长率=(本年主营业务利润总额-上年主营业务利润总额)÷

上年主营业务利润总额×

该指标能够反映企业主营业务利润增长趋势和增长程度,体现企业持续发展能力,是反映企业经营增长潜力的重要指标。

如果不能从利润表中直接获取主营业务利润总额的有关数据,可以计算营业利润。

其计算公式为:

营业利润=营业收入-营业成本-营业税金及附加

【例12-20】依据上述报表可知,ABC公司的本年主营业务利润为173801万元(571035-320054-77180);

上年主营业务利润为164339万元(474429-264393-45697)。

[答疑编号6144120312]

销售(营业)利润增长率=(173801-164339)÷

164339×

100%=5.76%

该指标越高,企业成长性越强,市场占有的份额越大,持续发展能力越强。

(四)总资产增长率

总资产增长率=(年末资产总额-年初资产总额)÷

年初资产总额×

该指标表明企业资产的积累程度,企业经营规模的扩大程度,资产积累速度越快,应付风险、持续发展的能力越大。

指标越高,企业可以长期使用的资金越充足,抗风险能力和持续发展能力越强。

【例12-21】依据上述报表可知,ABC公司的年末资产总额为726173万元,年初资产总额为668787万元。

[答疑编号6144120313]

总资产增长率=(726173-668787)÷

668787×

100%=8.58%

(五)技术投入比率

技术投入比率=本年科技支出合计÷

当年主营业务收入净额×

【例12-22】ABC公司的本年主营业务收入571035万元,假设当年科技支出为10000万元。

[答疑编号6144120314]

技术投入比率=10000÷

100%=1.75%

指标越高,企业对新技术投入越多,企业对市场的适应能力越强,未来竞争优势越明显,生存发展的空间越大,发展前景越好。

五、上市公司财务报表分析比率

(一)每股收益

1.每股收益=净利润÷

年末普通股股份总数

若公司发行优先股,则:

每股收益=(净利润-优先股股利)÷

(年末股份总数-年末优先股股数)

若本年度普通股股数发生变化,分母应采用按月计算的加权平均发行在外的普通股股数

发行在外的普通股加权平均数=期初发行在外的普通股股数+当期新发行普通股股数×

已发行时间÷

报告期时间-当期回购普通股股数×

已回购时间÷

报告期时间

【例12-23】ABC公司报告年度的净利润为61323万元,年初发行在外的普通股为86904万股,年末发行在外普通股为112975万股,本年增发26071万股,增发时间为报告年度的7月1日,假设该公司报告年度没有发生股票回购等其他业务。

升级会员

升级会员