tcl投资价值分析Word文档格式.docx

《tcl投资价值分析Word文档格式.docx》由会员分享,可在线阅读,更多相关《tcl投资价值分析Word文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

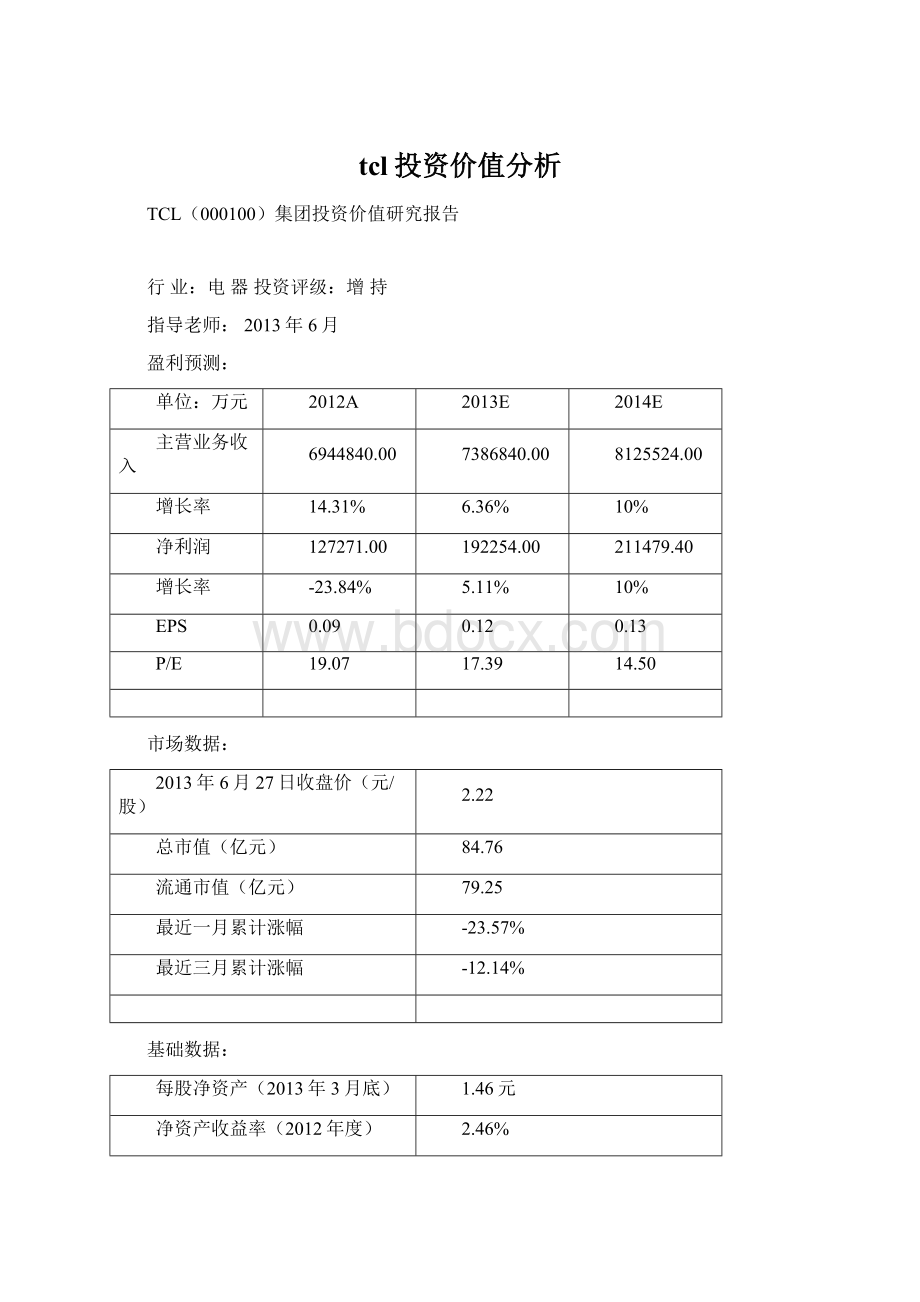

84.76

流通市值(亿元)

79.25

最近一月累计涨幅

-23.57%

最近三月累计涨幅

-12.14%

基础数据:

每股净资产(2013年3月底)

1.46元

净资产收益率(2012年度)

2.46%

每股经营现金流量净额(2012年度)

0.11

总股本(亿股,截止13年3月底)

流通股本(亿股,截止13年3月底)

股价走势

投资要点:

1、迈入正常发展轨道、未来业绩高成长可期

多媒体业务快速增长,全产业链布局促未来高成长:

1-5月份,公司液晶电视销量达289.41万台,同比增长25.22%,其中,公司LCD电视机在欧洲和新兴市场的销量增长显著,前5月累计实现销量大幅增长171.3%和356.5%;

中国市场前5月液晶电视销售也实现同比33.5%的稳步增长。

同时,公司为实施长期品牌策略,加大了自有品牌产品的销售与推广,逐步降低战略OEM业务比重;

同时在北美市场开始实施以TCL品牌电视机代替RCA品牌电视机的品牌策略,TCL品牌产品发力北美市场,这在某种程度上也昭显TCL集团坚定国际化、全球化经营的战略决心。

扣除OEM和RCA因素影响,公司前5个月的LCD电视销量保持了60%的快速增长。

2、受益三网融合,分享互联网电视红利:

作为全球最早进入互联网电视研发的企业,TCL集团无论在技术、功能还是内容服务方面都全面领先于其他品牌。

MiTV互联网电视不仅能够为消费者提供在线观看、影视下载、在线教育、卡拉OK、体感游戏、资讯快报等丰富内容和功能,而且其人性化的“界面设计”和“人机交互设计”也使消费者感到简单易操作。

3、现阶段公司核心投资价值所在:

1)打通(面板—模组—整机)液晶电视全产业链,进一步降低成本和提升生产效率,产品竞争力增强。

2)分享三网融合的好处,互联网电视销量有望实现超预期增长。

3)通讯业务将保持高增长态势,业绩将超预期。

4)在“以旧换新”等政策促进下,循环经济业务有望成为公司新的业绩增长点。

风险提示:

2.1公司背景

TCL集团股份集团有限公司(000100),创立于1981年,是中国最大的、全球性规模经营的消费类电子企业集团之一,旗下拥有三家上市公司:

TCL集团(SZ.000100)、TCL多媒体科技(HK.1070)、TCL通讯科技(HK.2618)。

目前,TCL已形成多媒体、通讯、华星光电和TCL家电四大产业集团,以及系统科技事业本部、泰科立集团、新兴业务群、投资业务群、翰林汇公司、房地产六大业务板块。

。

股本结构:

该公司位于广东省惠州市,2004年1月30日在深交所上市。

截止2013年3月,其间经过5次配股和派股,总股本达84.76亿股股本结构见表1.截止3月底人均持股18298.95手。

表1:

截止2013年3月31日股本结构

来源:

公司2013年季度报

经营概况:

表2:

2010-2013年3月经营概况

2013年3月

2012年12月

2011年12月

2010年12月

资产总计

8060105.97

7974480

7401430

5347810

净资产

2117839

2023290

1928310

1809240

每股净资产(元/股)

1.46

1.39

1.33

2.42

营业收入

1846714.67

6944840

6075150

5183360

每股收益(元/股)

0.04

0.09

0.12

2.2相关行业背景

(1)多媒体行业分析:

(2)通讯行业分析:

(3)光电行业分析:

(4)家电行业分析:

2.3公司盈利能力分析:

(1)主营业务收入及利润分析

2012年度公司主要产业的收入、成本、毛利率情况

由图标可知,多媒体业务实现销售收入323.00亿元,,同比增长18.52%;

实现净利润7.65亿元,同比增长94.83%,利润中包括资产性收益1.16亿元(按照国内会计准则,此项收益计入资本公积),产品毛利率由去年同期的16.57%提升至17.40%。

智能手机销量652万台,占公司总销量的比例由2011年的3.2%提升至15.3%,同比增长375%。

智能手机销量的上升,推高了产品平均销售价格,由2011年的每台31.3美元上升至每台36.2美元。

,TCL通讯实现的销售收入97.74亿元,同比增长10.9%然而,公司目前主要智能终端仍为入门级智能手机,而市场上入门级智能手机的产品同质化严重,产品价格压力较大,智能手机的销量没有达到预期,导致智能手机毛利率偏低;

同时,功能手机受到入门级智能手机价格战的影响,平均售价及毛利率较以往均有所下滑,使TCL通讯的整体毛利率由28.91%下降至24.51%。

为保证通讯业务的可持续发展,公司持续加强对产品研发和品牌建设的投入,研发费用同比增长61%、销售费用同比增长33%,毛利率下滑的同时费用增加致使TCL通讯全年亏损1.69亿元;

受国内房地产调控政策以及全球经济增速放缓等因素的影响,空调行业内销和外销市场整体下滑,冰箱、洗衣机销量增长趋缓。

针对低迷的市场环境,TCL家电集团通过与集团内部产业协同联动、优化产品结构使得家电集团业务整体逆市增长。

报告期内,TCL家电集团实现销售收入76.72亿元,同比增长17.97%,实现净利润0.98亿元,经营效益大幅提升。

由图表可以看出多媒体产业仍是本公司的主要产业,其带来的主营业务收入占公司主营业务收入的47.09%,移动通讯产业稍有下降、家电产业保持者稳定增长的趋势在经营,华星电光是公司在2011年年底新投资的产业,而其毛利率是公司四大产业中最低的

(2)费用分析

TCL集团费用、所得税及其变动原因表

2010年-2013年费用变动表

报表日期

费用

同比增减

销售费用

179293.00

658313.00

20.64%

545694.00

6.98%

510094.00

管理费用

100527.00

383874.00

37.11%

279965.00

29.54%

216128.00

财务费用

5971.19

35129.60

不适用

-6320.50

3284.63

各年度报表

由上述两个图表分析可知:

2011年较2010年销售费用、管理费用分别增长6.98%、29.54%,而2012年较2011年销售费用、管理费用分别增加20.64%、37.11%,可以看出2012年销售费用、管理费用、财务费用均有很大程度的增长,而变动的原因是华星电光在2011年年底投产,因此2012年市场投入、研发投入、销售收入均有很大程度的增长。

财务费用增长的原因是利息支出增加及汇兑收益减少。

(3)净利润结构分析

年份

营业利润

33079.80

24319.60

122028.00

-15753.30

投资收益

12962.80

29432.30

31575.30

22531.90

48063.50

167105.00

47240.30

该公司净利润中多媒体产业产生的营业利润约占五成,移动通讯产业、家电产业、华星电光产业产生的营业利润约占四成,其他业务约占一成

2011年公司的净利润较2010年增加近2.5倍,主要原因是营业利润较2010年增长了137781.30万元,多媒体、移动通讯、家电产业的销售较2011年有很大的增加,而2012年较2011年下降了23.84个百分点,主要是因为2012年营业利润下降了97708.40,导致营业利润下降的主要原因是华星电光的投产。

(4)盈利趋势分析

2.4公司的财务指标分析

财务指标

2012年

2011年

2010年

资产结构

资产负债率

73.72%

74.63%

73.95%

66.17%

偿债能力

流动比率

1.18

1.13

1.27

1.46

速动比率

0.89

0.87

1.04

1.21

经营现金流量

每股经营现金流量净额0.11

0.46

0.20

0.19

经营效率

总资产周转率

0.23

0.82

0.97

固定资产周转率

3.26

5.76

18.01

应收账款周转率

2.42

8.87

9.21

9.36

存货周转率

5.82

7.18

6.75

盈利能力

主营业务利润率

3.66%

2.36%

3.36%

1.49%

营业利润率

3.67%

净利润率

2.60%

1.83%

2.75%

0.91%

净资产收益率

3.20%

8.11%

10.59%

4.27%

每股收益

每股净资产

2010年公司的资产负债率66.17%,此后几年的资产负债率均大于70%且逐年上升,公司财务状况不佳,企业面临较大的财务风险。

速动比率在2011年还能保持在1左右、而2012年却跌破1直达0.87这是由于华星电光的投产导致的;

流动比率比较低,且有逐年下降的趋势,公司是制造业,流动资产中变现能力最差的存货约占流动资产总额的一半,剩下流动性较好的流动资产至少要等于流动负债才能保证企业最低的短期偿债能力,而公司的流动比率越来越接近1,流动比率和速动比率综合说明了公司的短期偿债能力下降。

2012年,公司的总资产周转率、流动资产周转率、应收账款周转率、存货周转率分别下降了0.05、2.5、0.34、1.36,主要是由于公司华星电光在2012年正式生产,公司处于扩张时期,对长期投资、固定资产、产品研发等的投入大幅度增加,导致经营效率降低。

2011年公司的主营业务利润率、营业利润上升而2012年盈利能力指标却大幅下降,到2013年第一季度公司的主营业务利润、营业利润较2012年上升并且超过了2011年的水平,这是因为2012年华星电光刚生产而到2013年华星电光的生产走上正轨。

公司的2012净利润率较低,主要是由于华星电光的投产,净利润率增速较低主要是由于营业收入增速超预期,利润增速略低于预期,管理费用率大幅提升是净利润增速低于营业收入增速的主要原因。

2.5公司竞争优势和风险提示

1.竞争优势

公司始终着眼于工业能力、技术能力和全球化运营能力,全面提升企业面对未来的综合竞争能力,形成了以TCL多媒体、TCL通讯、TCL家电集团和华星光电为核心产业的“4+6”的业务架构。

集团下属各产业以速度、效率和成本控制为基础,持续优化生产工艺、推进卓越绩效管理准则的应用以及加强对关键部品的开发与创新,增强在产业价值链上的纵深整合能力,以实现产业的有效升级。

公司在提升管理能力和运营效率的基础上,不断地强化各产业间的协同效应,整体竞争力不断增强。

多媒体业务借助华星光电向产业链上游延伸,增强了产品的研发设计实力,并通过产品结构调整和营销渠道拓展有效提升了市场占有率和盈利能力。

华星光电在9月份提前三个月实现设计产能,透光率、良品率等技术指标均达到行业领先水平。

家电业务加强与公司内部产业协同联动,通过优化产品结构和共享销售渠道实现家电集团业务整体逆市增长。

,公司通过持续研发投入,在智能云终端尤其是智能云电视发展方面处于行业最前端。

2012年初,本公司率先推出了“全云战略”,从企业战略高度提前布局,打造了业内最强的智能云电视产品阵营。

在“2012年度中国电子信息产业经济运行暨彩电行业研究季度发布会”上,TCL智能电视产品收获优秀智能云电视、工业设计奖、创新产品奖和互动体验领先技术四项重量级大奖。

公司最新科技产品V101A-3D还荣获第46届国际消费电子展(CES)的“年度智能云电视大奖”。

在产品力提升同时,公司持续为TCL品牌注入年轻化、时尚化、国际化的价值取向和全新活力,在品牌文化、娱乐营销领域与国际娱乐产业展开深度合作,相继成为《变形金刚3》、《云图》、《钢铁侠3》等好莱坞巨片的合作伙伴,并成功冠名星光大道地标性建筑“好莱坞中国大剧院”。

2012年9月17日,第18届“中国最具价值品牌”百强榜发布,TCL集团以品牌价值583.26亿元,蝉联中国电视机品牌第一名。

在2013年1月9日召开的第46届国际消费电子展(CES)上,公司连续五年入选CES“全球消费电子50强”和“中国消费电子领先品牌10强”。

2.风险提示

TCL多媒体盈利提升所需时间超出预期。

再融资时间提前或规模超预期

2.6公司盈利预测

TCL集团年度盈利预测表

2013年一季度

一

1846710.00

主营业务毛利

1134040.00

315870.00

1263480.00

1389828.00

营业税金及附加

40937.20

6219.83

24879.32

27367.25

二

主营业务利润

1093102.80

309650.17

1238600.68

1362460.75

其他业务利润

0.00

期间费用

1077316.60

285791.19

1143164.76

1257481.24

三

132319.20

145551.12

51851.20

57036.32

补贴收入

营业外净收入

139694.40

34673.50

138694.01

152563.41

四

利润总额

164014.00

67753.30

271013.20

298114.52

所得税

36743.10

19689.80

78759.20

86635.12

少数股东权益

47662.40

17647.70

70590.80

77649.88

五

0.04

15.81

总股本

8476218834

852*******

8618498475.6

9480348322

预测依据:

2013年主营业务收入为为前一季度的4倍,2014年度保持10%的季度增长。

2013,2014年度主营业务税金率、三金比例均以2013年前一季度为依据

2013.2014年营业外净收入、少数股东权益、所得税为2013年前三季度的倍

2014年期间费用绝对值预计同比增长10%。

2.7估值和投资建议

(1)公司类比

公司名称

(亿)

流通股本

收盘价

(6月26日)

EPS(元)

美的电器(000527)

33.84

12.80

0.32

9.75

海信电器(600060)

13.07

10.26

0.379

6.84

兆驰股份(002429)

10.68

10.50

7.60

0.21

9.11

格力电器(000651)

30.08

29.86

24.98

0.45

14.11

海信科龙(000921)

13.54

8.94

7.13

0.17

10.6

行业平均

20.242

19.242

12.554

0.3058

10.082

TCL集团(000100)

84.76

15.81

(2)估值分类:

0.13

P/E=10.082

0.90738

1.20984

1.31066

合理估值

公司13年底每股收益为0.12元/股,14年底每股收益为0.13元/股。

结合电器类上市公司市盈率,给予电器类产业10.082倍的市盈率公司13年合理价为1.20984元,14年合理价为1.31066元。

(3)总结和评级

附录一:

对课程设计的总结与评价

附录二:

TCL集团(000100)主要财务数据

升级会员

升级会员