国际贸易理论与实务复习要点修订版Word格式.docx

《国际贸易理论与实务复习要点修订版Word格式.docx》由会员分享,可在线阅读,更多相关《国际贸易理论与实务复习要点修订版Word格式.docx(7页珍藏版)》请在冰豆网上搜索。

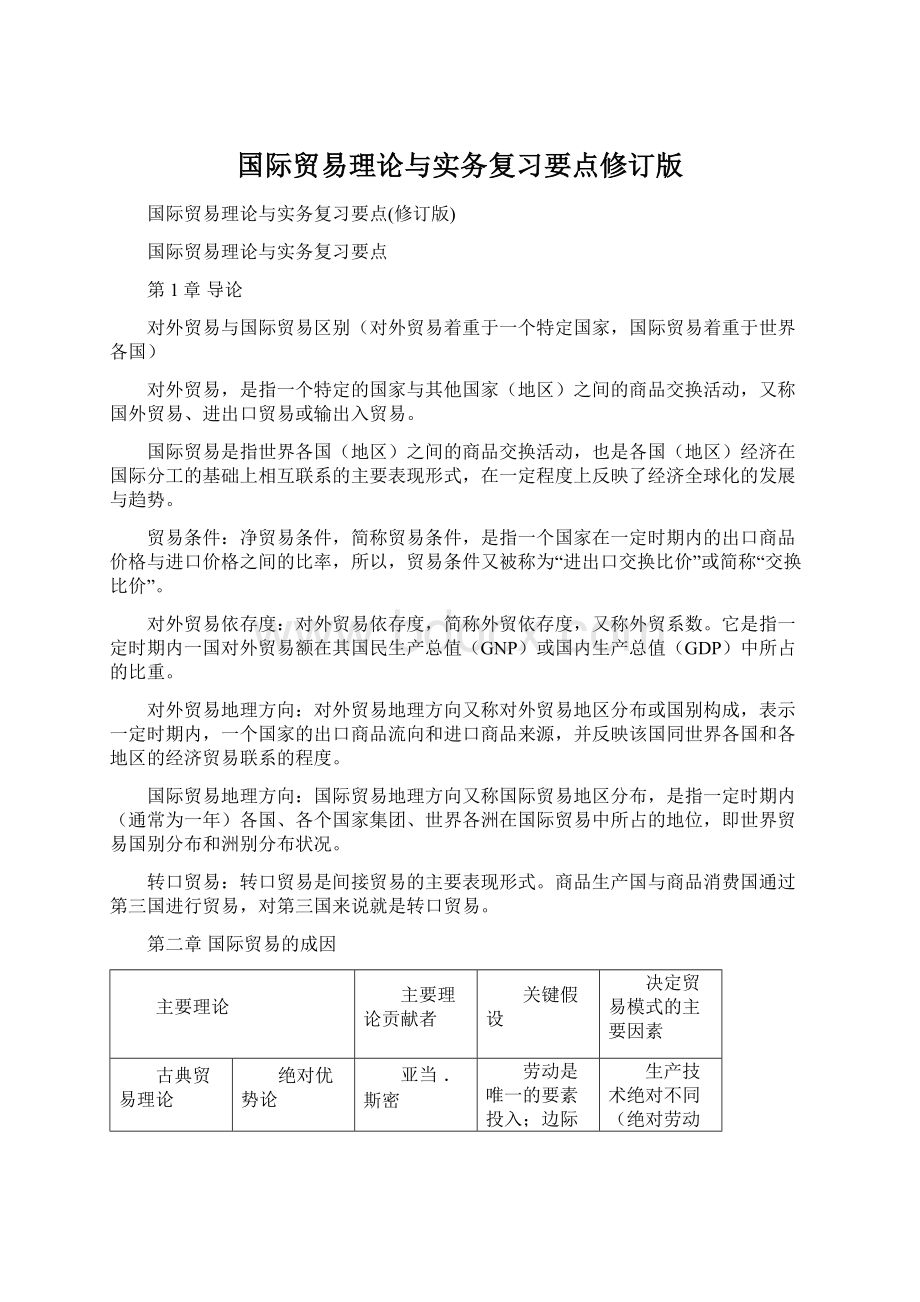

关键假设

决定贸易模式的主要因素

古典贸易理论

绝对优势论

亚当﹒斯密

劳动是唯一的要素投入;

边际成本不变;

完全竞争的商品和要素市场;

规模报酬不变;

不考虑需求

生产技术绝对不同(绝对劳动生产率差异)

比较优势论

大卫﹒李嘉图

生产技术相对不同(相对劳动生产率差异)

新古典贸易理论

要素禀赋论

赫克歇尔、俄林、萨缪尔森

2种或2种以上要素投入;

边际成本递增;

规模报酬不变

要素禀赋不同

新贸易理论

规模经济理论

保罗﹒克鲁格曼

规模报酬递增;

不完全竞争的商品市场;

完全竞争的要素市场

市场和生产规模不同

产品生命周期理论

弗农

生产要素在不同国家之间可以流动;

技术在商品贸易过程不断向外传播

生产技术不同阶段,成本优势动态变动

H—O理论的主要内容(H—O模型也称为要素配置模型或要素禀赋模型)

1、H—O理论基本观点

(1)国际贸易发生成因。

两国生产要素禀赋的比例不同和不同产品生产过程中使用的要素比例不同。

(2)分工原则。

劳动丰富的国家出口劳动密集型商品,而进口资本密集型商品;

相反,资本丰富的国家出口资本密集型商品,进口劳动密集型商品。

(3)贸易利益:

双赢。

(4)政策取向:

自由贸易与完全竞争。

产业内贸易:

产业内贸易是指同一产业内的产品在两国间相互进口与出口。

产业内贸易理论解释

1、来自需求方面的解释——收入、偏好相似

(1)一种新产品首先是为满足本国(代表性)需求而生产,只有当新产品发展到一定程度,国内市场有限时才出口到国外。

(2)两国需求结构越相似,两国的消费者就越会要求同等质量的商品,它们之间贸易的可能性就越大。

(3)平均收入水平是影响需求结构的最主要因素。

2、来自供给方面的解释——产品的异质性和规模经济(详情查看P69)

第3章国际贸易的调整

基本的国际贸易政策包括自由贸易政策和保护贸易政策。

1、进口税:

进口税在外国货物直接进入关境或过境时征收进口税,按税率的征收幅度主要分为最惠国税、普通税、特惠税和普惠税四种。

2、进口附加税

(1)反贴补税。

又称抵消税或补偿税。

它是对在生产、制造、加工、买卖、输出过程中直接地或间接地接受任何出口国有关方面奖金或补贴的外国商品所征收的一种进口附加税。

(2)反倾销税。

它是对实行商品倾销的进口货物所征收的一种进口附加税。

其目的在于抵制外国商品的低价倾销,保护本国产业和国内市场。

3、进口关税税率的基本分类

(1)普通税率。

它是最高税率,一般比优惠税率高1~5倍。

目前,普通税率的平均水平约35%

(2)最惠国税率。

它是对与该国签有包含最惠国待遇条款的贸易协定的国家(地区)实行的税率。

(3)特惠税率。

又叫优惠税率。

它是对从某国家(地区)进口的全部商品或部分商品给予特别优惠的低关税或免税待遇,其他国家(地区)不得根据最惠国待遇原则要求享受这种优惠待遇。

(4)普惠制税率。

亦称为普惠制。

它在最惠国税率的基础上减税或免征,是发达国家给予发展中国家制成品和半成品的一种普遍的、非歧视的和非互惠的关税优惠制度。

(5)协定税率。

中国的协定税率适用于原产于中国参加的含有关税优惠条款的区域性贸易与协定的国家或地区的进口货物。

非关税壁垒是指除关税以外的一切限制进口的措施。

绝对配额,是指在一定时期内,对某些商品的进口数量或金额规定一个最高数额,达到这个数额后,便不准进口。

关税配额,是指对商品进口的绝对数额不加限制,而对在一定时期内,在规定的关税配额以内的进口商品,给予低税、减税或免税待遇,对超过配额的进口商品征收高关税、附加税或罚款。

技术性贸易壁垒,是指通过颁布法律、法令、条例、规定,建方技术标准,认证制度、检验制度等方式,提高对进口产品的技术要求,增加进口难度,最终达到限制进口的目的。

鼓励出口措施:

1、出口信贷2、出口信贷保险3、出口补贴4、商品倾销5、外汇倾销6、促进进出口的组织措施7、建立经济特区

倾销的三类:

(1)偶然的倾销

(2)掠夺性倾销(3)持续性倾销

反倾销是指进口国反倾销当局依法对倾销行为立案、调查和采取征收反倾销税等措施,以抵消损害后果的法律行为。

反补贴、反倾销、保障措施和特别保障措施的比较(二反二保),查看课本P117

第4章国际贸易的协调

自由贸易区,这是一种较松散的经济一体化组织,指成员国之间取消了商品贸易的关税壁垒与数量限制,使区域内各成员国间的商品可以自由流动,每个成员国仍保留各自的关税结构,按照各自的标准对非成员国征收关税。

关税同盟,这是一种较高层次的区域经济一体化组织,指成员国之间完全取消关税和其他贸易壁垒。

实现内部的自由贸易,并对非成员国的商品进口统一的关税制度。

第5章国际服务贸易与国际技术贸易

服务贸易的4种方式:

过境交付、境外消费、商业存在和自然人流动。

具体查看P157

第6章跨国公司及其对外直接投资

跨国公司对东道国贸易的影响

利:

1、跨国公司扩大了东道国的出口

2、跨国公司帮助发展中国家和经济转型国家拓展市场

弊:

1、跨国公司内部转移定价的机制改变了价格作为市场信号的贸易秩序

2、跨国公司内部转移定价损害了东道国的利益

3、跨国公司内部贸易降低了东道国引进外资的关联效应

4、跨国公司内部贸易使国际关系复杂化

第7章贸易术语

FOB:

装运港船上交货,是指当货物在指定的装运港越过船舷,卖方即完成交货。

CFR:

成本加运费,是指在装运港货物越过船舷卖方即完成交易,卖方必须支付将货物运至指定的目的港所需的运费和费用。

CIF:

成本加保险费、运费,是指卖方按通常条件租船定舱,支付到目的港的运费,并在规定的装运港和规定的期限内将货物装上船,装运后及时通知买方。

卖方还有负责办理从装运港到目的港的货运保险、支付保险费。

FOB贸易术语下买卖双方的主要义务

卖方基本义务:

参考课本p217买方基本义务:

参考课本p217

FOB买卖双方主要义务:

(以下内容摘自课件,只因书本答案冗长)

卖方主要义务买方主要义务

(1)按期装船并发通知;

(1)接收货物与单据,支付价款;

(2)办理出口清关手续;

(2)办理进口清关手续;

(3)负担货物越过船舷前风险和费用:

(3)船舷后的风险和费用;

(4)提供装运单据;

(4)租船订舱,并发通知;

(5)提供保险信息。

第8章品名、品质、数量和包装

表示商品品质的方法:

参考课本P239

规定品质条款的注意事项:

1、品质条款必须明确、具体、切合实际。

2、品质条款还应注意必要的灵活性和科学性。

(包含:

规定货样品质大体相同等类似条款、品质公差条款、品质机动幅度条款)

3、应根据商品的特性合理运用各种表示品质的方法。

4、争取加入降低货物被拒收风险的条款。

规定数量条款的注意事项:

1、正确掌握进出口商品的数量2、合理规定数量机动幅度

3、准确了解世界各国使用的度量衡量制度和数量计量标准

4、注意正确使用或理解约数

第九章国际货物运输

海洋运输的种类(按经营方式不同):

班轮运输和租船运输

W:

按货物的毛重计收M:

按货物的体积/容积计收

W/M:

按货物的重量或体积从高计收。

提单(BillofLoading,B/L)是海运提单的简称,是承运人(或其代理)收货后签发给托运人的收据,是运输合同的证明,正本提单是代表货物所有权的凭证。

提单的性质和作用:

1、提单是承运人或其代理人出具的货物收据,证实其已按提单的记载收到托运人的货物。

2、正本提单是代表货物所有权的凭证。

3、提单是承运人和托运人双方订立的运输契约的证明,因为运输契约在装货前即已订立,而提单一般在装货后签发的。

提单的分类(详情P275):

1、根据货物是否装船,分为已装船提单和备运提单。

2、根据提单上对货物表面状况有无不良批注,可分为清洁提单和不清洁提单。

3、根据收货人抬头不同,分为记名提单、不记名提单和指示提单

4、根据运输方式不同,分为直达提单、转船提单和联运提单

5、依据其他一些条件,提单还可有不同分类。

第10章不作考试要求

第11章商品的价格

出口商品盈亏额=出口销售人民币—出口总成本

出口商品盈亏率=(出口商品盈亏额÷

出口总成本)×

100%

出口商品换汇成本=出口总成本(人民币)÷

出口销售外汇净收入(外汇)

出口创汇额=成品出口外汇净收入(FOB价)—原料外汇成本

出口创汇率=出口创汇额/原料外汇成本×

重点查看书本P330(4)题目

第12章国际货款收付

国际货款主要支付方式:

汇付、托收和信用证付款

汇付又称汇款,是指付款人(通常为进口商)主动将货款通过银行付给收款人(通常为出口商)

托收是委托收款的简称。

在国际贸易中,主要采用银行托收,即债权人(出口商)为向债务人(进口商)收取款项,出具债权凭证(票据)委托银行代为收款。

根据是否随附提单、保险单、装箱单等商业单据,托收分为光票托收和跟单托收。

光票托收即不附带商业单据的金融单据的托收,如汇票的托收、支票托收。

根据交单条件的不同,跟单托收又可分为付款交单(简称D/P)和承兑交单(简称D/A)。

(1)付款交单。

以进口商的付款作为交单条件。

(2)承兑交单。

即以进口商在汇票上承兑为交单条件。

采取托收的出口商注意事项:

(查看书本P352)

信用证(简称L/C)是银行开立的一种有条件的承诺付款的书面文件。

开证行,意指应申请人要求或代表其自身开立信用证的银行。

保兑行,意指应开证行的请求对信用证加具保兑的银行。

保兑行与开证行一样,都承担第一性的“终局性”付款责任。

信用证的三个特点:

(1)信用证是一种银行信用。

(2)信用证是一项自足文件。

(3)信用证是一种单据的买卖。

第13章检验、索赔、不可抗力与仲裁

索赔一般有三种情况:

(查看书本P384)

不可抗力的含义和原因及后果(查看书本P387)

仲裁协议含义(查看书本P392)

第14章国际贸易合同的商定(第15、16章不作考试要求)

发盘和接受是达成任何交易均不可少的两个基本环节和必经的法律步骤。

接受的构成要件,接受生效的时间,逾期接受(内容查看书本P421~423)

升级会员

升级会员