万科A获利能力分析及与同行业比较分析最新文档格式.docx

《万科A获利能力分析及与同行业比较分析最新文档格式.docx》由会员分享,可在线阅读,更多相关《万科A获利能力分析及与同行业比较分析最新文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

万科是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

2007年,公司在行业内首先推出“冷静期”概念,实行“三天无理由退订”。

根据盖洛普公司的调查结果,万科2007年客户满意度提升两个百分点,达到89%。

至2007年底,平均每个老客户曾向7.11人推荐过万科楼盘。

万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。

过去十年,万科销售收入复合增长率为49.9%,净利润复合增长率为42.3%;

最近三年,万科销售收入复合增长率达到93.7%,净利润复合增长率达到88.4%,基本每股收益复合增长率达到67.6%。

公司在发展过程中两次入选福布斯“全球最佳小企业”;

多次获得《投资者关系》、《亚洲货币》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。

万科现有员工16000余人。

自创建以来,万科一贯主张“健康丰盛人生”,重视工作与生活的平衡;

为员工提供可持续发展的空间和机会,鼓励员工和公司共同成长;

倡导简单人际关系,致力于营造能充分发挥员工才干的工作氛围。

2001年起,万科每年委托第三方顾问公司对全体职员进行员工满意度调查。

2007年11月,万科作为唯一一家房地产企业以“雇主品牌”项目,荣获由北京大学管理案例研究中心、《北大商业评论》和企业家与企业管理研究院联合设立的“中国管理学院奖”。

2008年1月,万科荣膺第三届“CCTV年度雇主调查”评选“最具领袖气质的年度最佳雇主”称号。

二、产品结构变化

“鼓励居住,限制投机”的思路,体现了政策导向。

行业进行调控的一个主要目的,也是为了在住宅供需矛盾长期存在的背景下,通过抑制住宅市场的投机交易,减少因投资购房而导致的住房资源闲置,从而有利于正常的居住需求得到满足。

从目前的情况来看,市场已经明显降温,进入买方市场状态,这符合自住购房者的利益。

但与此同时,也应该注意到,由于银行贷款额度紧张,包括首套房按揭在内的贷款成本和难度都有所提升,这对首次购房者来说是不利的。

在这种情况下,重申差异化的住房政策,对于避免误伤正常的居住需求可以起到积极的作用。

住房保障体系充分发挥作用,是调控取得成功的重要标志,也是行业长期健康稳定发展所必需的。

加强保障房制度和配套设施建设都是保障房体系中的重要环节。

2011年,万科销售好于市场整体,公司的存货压力相对较小。

万科一贯坚持快速销售的策略,2011年总部对一线公司的要求是“新推盘当月销售率不低于60%”。

在这种情况下,各地公司会采取各种办法积极促进销售,加快存货去化。

2011年,公司所销售的产品中144平方米以下的住房比例高达88%,产品以中小户型普通商品房为主。

此外,公司已经全面普及了装修房,这也为自住客户节省了大量的时间和资金成本。

三、经营活动结构

1、募集资金使用情况

2007年公司开发股情况经有关部门核准,公司于2007年8月22日发布招股意向书,向社会公开发行A股票,发行数量317158261(面值人民币1元/股),发行价格人民币31.53元/股,募集资金人民币9999999969.33元。

扣除发行费用人民币63398268.11元后,募集资金净额人民币9936601701.22元于2007年8月30日到位,已由深圳南方民和会会计事务所深南验字(2007)第155号验证报告验证在案。

(2)非募集资金使用情况A股权投资情况

报告期内,公司新增投资额122.63亿元,主要由以下几项构成:

1)期内,公司主要发起设立的注册资本在人民币3000万元以上并已实际投资的子公司26家。

除此之外,公司还发起设立其他公司共34家,合计投资人民币2.4亿元。

2)期内公司主要收购的公司如下:

A)2011年4月1日,本公司以对价人民币31亿元收购广州市番禹向信房地产有限公司100%的股权。

B)2011年11月4日,本公司以对价人民币8.54亿元收购深圳市名爵投资发展有限公司50%的股权,从而获取深圳市名爵投资发展有限公司的子公司深圳市名爵房地产有限公司90%股权。

C)2011年11月27日,本公司以对价人民币1.73亿元收购江西天香房产置业有限公司65%的股权。

D)2011年5月9日,本公司以现金对价美元0.23亿元收购香港鸿泓投资有限公司100%的股权。

E)2011年8月25日,本公司以对价人民币1.23亿元收购乌鲁木齐市雅玛西岸房地产公司60%的股权。

期内公司还收购了其他16家公司,合计支付收购对价2.47亿元。

3)期内,公司对18家子公司合计增资人民币12.42亿元,其中广州市万怡房地产有限公司增资5.68亿元。

北京住总万科房地产开发有限公司增资2.5亿元,其他公司增资合计4.24亿元。

其他投资报告期内,本公司新增加开发项目52个,按万科权益计算的占地面积约416万平方米。

此外,公司还参与城市更新改造类项目6个,根据当前规划条件,相关项目按万科权益计算的占地面积约69万平方米。

四、营业活动反映

获利能力是指企业赚取利润的能力,反映企业的资金增资能力,主要包括企业从营业收入中获取利润的能力、企业运用资金赚取利润的能力以及股东的投资回报水平三方面。

获利能力首先与股东财富直接挂钩,也是企业价值评估的数据基础。

因为股东的直接利益来源于所投资净资产的增资程度,并且利润通常是证券价值变动的重要决定因素。

其次,企业的获利能力影响债权人的债务安全。

因为利润与经营活动现金净流量是债务利息和本金偿付的重要来源。

再次,企业的获利能力直接反应管理者的经营业绩。

企业各项管理活动的出发点和归宿点就是获取利润,更确切地说是价值增值,所以企业管理部门所作出的经营决策都是以企业收益水平的高低、收益的稳定持久性及收益潜力分析为前提。

最后,企业获利能力对其他利益相关者也具有重要意义。

实现收入是企业获利的基础,因为从营业收入中获取收益的能力反映了企业产品的竞争能力。

营业收入反映企业的商品经营,是相对于资产经营和资本经营而言。

以营利收入为基础的获利能力的衡量指标主要由三个,分别是销售毛利率、营业利润率、销售净利润。

1、销售毛利率

销售毛利率是销售毛利与销售收入之比。

其反映每百元营业收入扣除营业成本后,有多少现金可以用于补偿各项期间费用并形成盈利。

销售毛利是企业实现净利润和综合收益的条件和基础。

2007年

2008年

2009年

2010年

2011年

销售毛利率(%)

41.99

38.99

29.39

40.69

39.78

如图显示,2007年至2011年的销售毛利率中,2009年的销售毛利率是最低的,其他几年都基本维持在一个水平线上。

说明这5年中其销售收入与销售成本基本没有太大的浮动,而2009年的销售收入减少而销售成本有说增加,以致该年毛利率下降至少10个百分点。

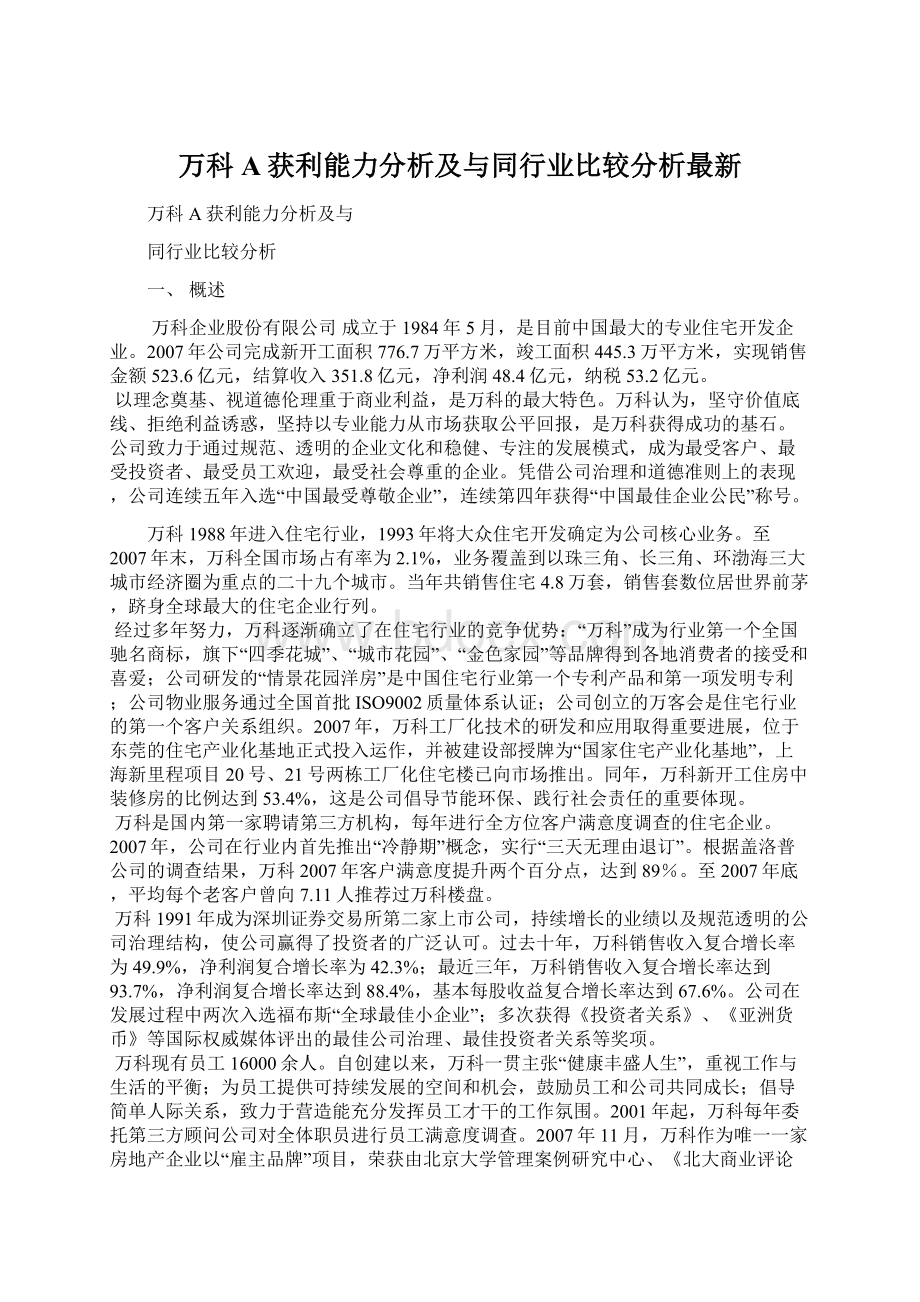

万科A

嘉凯城

滨江集团

2011年销售毛利率(%)

24.14

55.36

2011年销售毛利率同行业比较:

如图显示,2011年三个企业中滨江集团的销售毛利率是最高的,嘉凯城的销售毛利率是最低的,万科A位居中间。

说明万科的销售毛利率还不是行业中最高的。

2、营业利润率

营业利润率是指企业实现的经营利润与营业收入之比。

其实衡量每百元营业收入中所赚取的收益。

借以恰当地分析企业经营过程的获利水平,从而避免受企业财务杠杆程度的影响,同时也避免受投资损益或非常项目的影响。

营业利润率(%)

21.54

15.53

17.77

23.45

21.96

如图显示,万科A的营业利润率在2007年至2011年的5年中,2010年的营业利润率是最高的,2008年的营业利润率是最低的,2009年也是比较低的,两年的营业利润率都在20%以下。

2007年、2010年、2011年这三年都在20%以上。

说明虽然房地产行业这几年疲软,但经过2008年、2009年的两年低迷时期,后两年也开始回升了。

2011年营业利润率(%)

5.02

29.45

2011年同行业营业利润率比较:

如图显示,2011年三家企业中营业利润率最低的是嘉凯城,最高的营业利润率是滨江集团,虽然万科A居于中间,但营业利润率也是在20%以上的,与最高的滨江集团只相差8个百分点,而嘉凯城则在5%与其他两个企业相差甚远。

3、销售净利率

销售净利率是指企业实现的净利润与营业收入之比。

其衡量每百元销售收入中赚取的净利润。

指标值越大,企业的获利能力越强。

销售净利率(%)

14.29

10

12.5

16

13.41

如图显示,5年中万科A的销售净利率最低的一年是2008年,而后逐年攀升,2011年则又开始下降。

2010年中的销售净利率是各个指标中5年里最好的。

2011年销售净利率(%)

3.17

21.98

2011年同行业销售净利率比较:

如图显示,2011年三个企业中滨江集团的销售净利率是最高的,嘉凯城的销售净利率是最低的,万科A位居中间。

说明万科的销售净利率还不是行业中最高的。

五、投资活动反映

企业管理者对所有资产的投资获利能力都非常关注。

以资产为基础的获利能力是以企业的整体经营情况来考查全部投入资产形成的收益,称为资产投资报酬。

1、总资产收益率

总资产收益率也称总资产报酬率,是企业一定期限内实现的息税前利润额与该时期企业平均资产总额的比率。

一个企业的总资产收益率越高,表明其运用全部资产进行经营管理的效益越好,企业的财务管理水平越高,企业获利能力越强;

反之,总资产收益率越低,说明企业资产的利用效率越低,利用资产创造的利润越少,企业的获利能力也就越差,财务管理水平越低。

总资产收益率(%)

4.84

3.38

3.87

3.25

如图显示,5年之中的总资产收益率最高的一年是2007年,而后在波动之中,2009年之后持续下降。

2011年是总资产收益率是最低的一年。

、

2011年同行业总资产收益率比较:

2011年总资产收益率(%)

0.89

2.43

如图显示,万科A的2011总资产收益率是三个企业中最高的,嘉凯城是三个企业中最低的。

虽然前些指标万科A都屈居中等,但该指标万科A则是最好的。

2、净资产收益率

净资产收益率也称权益报酬率,是净利润与平均所有者权益之比,表明企业所有者权益投入所获得的投资回报。

净资产收益率(%)

17

13

14

18

如图显示,2008年万科A净资产收益率是5年中最低的,而后逐年攀升,2011年达到最高峰。

2011年同行业净资产收益率比较:

2011年净资产收益率(%)

5

15.96

如图显示,万科A的2011净投资收益率是三个企业中最高的,嘉凯城是三个企业中最低的。

滨江集团与万科A的净投资收益率相差不大。

3、基本每股收益

每股收益是指普通股东每持有一股普通股所能享有的企业净利润或需承担的企业净亏损。

基本每股收益只考虑当期实际发行在外的普通股股份,按照归属于普通股股东的当期净利润除以当期实际发行在外的普通股的加权平均数计算确定。

基本每股收益

0.73

0.37

0.48

0.66

0.88

如图显示,2008年是万科A每股收益达到了最低点0.37,而后几年逐年攀升,直到2011年的最高位每股收益0.88。

2011年同行业基本每股收益比较:

万科A

2011年基本每股收益

0.11

0.58

如图显示,万科A在2011年每股收益在0.88,是在三个企业中最好的,滨江集团屈居第二,嘉凯城最低每股收益只有0.11。

六、分析结论

万科A拥有较强的获利能力,且这种能力有很好的稳定性。

在行业中,万科一直保持了很高的盈利水平,除了市场强大需求外,说明其拥有很高的管理水平和决策能力,另外,规范、均好的价值观也是其长盛不衰的秘诀。

七、分析建议

建议公司在未来,一方面要加强对市场环境变化和客户偏好的研究,灵活调整产品结构,确保适销对路;

另一方面,也要继续以销售率为控制指标,努力实现较快的销售速度。

市场调整中自住需求再度成为主流,这与万科一直以来的产品定位高度吻合。

升级会员

升级会员