原料药行业分析报告.docx

《原料药行业分析报告.docx》由会员分享,可在线阅读,更多相关《原料药行业分析报告.docx(27页珍藏版)》请在冰豆网上搜索。

原料药行业分析报告

2014年原料药行业分析报告

2014年8月

一、原料药需求总体恢复,趋势向上

1、添加剂原料药市场稳中有升

(1)需求支撑添加剂长期增长

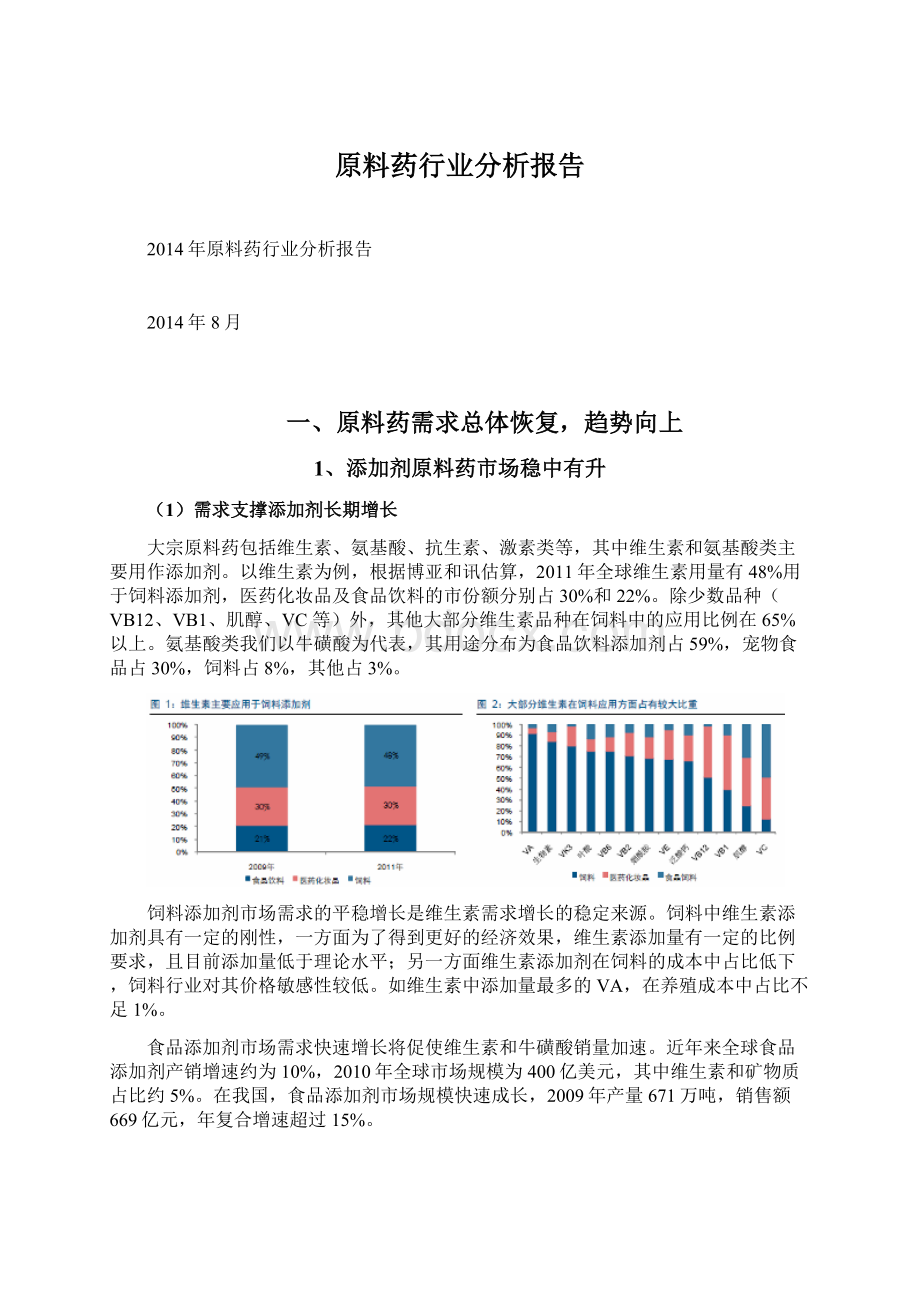

大宗原料药包括维生素、氨基酸、抗生素、激素类等,其中维生素和氨基酸类主要用作添加剂。

以维生素为例,根据博亚和讯估算,2011年全球维生素用量有48%用于饲料添加剂,医药化妆品及食品饮料的市份额分别占30%和22%。

除少数品种(VB12、VB1、肌醇、VC等)外,其他大部分维生素品种在饲料中的应用比例在65%以上。

氨基酸类我们以牛磺酸为代表,其用途分布为食品饮料添加剂占59%,宠物食品占30%,饲料占8%,其他占3%。

饲料添加剂市场需求的平稳增长是维生素需求增长的稳定来源。

饲料中维生素添加剂具有一定的刚性,一方面为了得到更好的经济效果,维生素添加量有一定的比例要求,且目前添加量低于理论水平;另一方面维生素添加剂在饲料的成本中占比低下,饲料行业对其价格敏感性较低。

如维生素中添加量最多的VA,在养殖成本中占比不足1%。

食品添加剂市场需求快速增长将促使维生素和牛磺酸销量加速。

近年来全球食品添加剂产销增速约为10%,2010年全球市场规模为400亿美元,其中维生素和矿物质占比约5%。

在我国,食品添加剂市场规模快速成长,2009年产量671万吨,销售额669亿元,年复合增速超过15%。

(2)维生素出口量恢复,牛磺酸需求维持较快增长

首先介绍维生素的出口情况。

我国维生素80%左右用于出口,主要出口地为欧洲、北美、亚洲和南美等,其中欧洲占比最大,约为40%,而欧洲的饲料产量占比约为28%。

因此,欧洲的需求的变化对我国维生素出口拉动影响较大。

前几年由于外部需求低迷,维生素出口量维持在每年19万吨左右。

2013年出口略有回升,销量增长5.6%,主要原因是随着全球经济形势的发展,饲料消费有所反弹,北美和欧洲基本摆脱经济危机和欧债危机的影响,饲料产量增长,亚洲和南美增速也有所恢复,因此带动我国维生素出口量恢复。

但由于国内产能过剩及人民币升值,出口金额减少。

维生素出口以VC和VE为主,2013年VC出口销量占比55%,出口金额占比21%,VE出口销量占比24%,出口金额占比37%。

(3)添加剂需求将小幅增长

首先,预计未来维生素总体需求将小幅稳定增长。

根据USDA供需数据,美国、欧盟27国自2000年起猪肉、鸡肉的消费量年均复合增长率为0.2%、1.5%。

预计全球重点地区的肉类消费量将保持小幅增长,肉类消费的平稳增长确保饲料消费无虞,进而拉动维生素的增长。

在国内,肉类消费的增速快于欧美。

自2000年起猪肉、鸡肉的消费量年均复合增长率分别为2.7%、2.6%。

另外两方面因素也会提升国内维生素的使用量。

一方面养殖户的去产能(主要为猪和鸡)还在继续,供应的紧张和需求的增强推升肉类价格上涨,进而刺激养殖户的补栏积极性,作为饲料添加剂的维生素也将受益。

另一方面规模化养殖一定程度上会提升维生素等添加剂的使用量,如我国500头猪以上规模养殖比例持续上升,从2007年的21.8%提高至2013年的38.5%。

未来规模化程度将持续提高,进而提升维生素的使用量。

其次,预计牛磺酸将维持较快增速。

从其下游的主要需求看,功能饮料正步入高景气时期,因此对牛磺酸的需求有望快速增长。

2、限抗去泡沫尾声,抗生素市场需求反弹

抗生素原料和中间体有青霉素工业盐、7-ACA、6-APA,7-ADCA、硫氰酸红霉素、4-AA等。

其中,7-ACA是绝大部分头孢类共同的中间体,6-APA是绝大部分青霉素衍生物(西林类)共同的中间体,7-ADCA是头孢类系列产品头孢氨苄、头孢拉啶、头孢羟氨苄等抗生素的中间体,硫氰酸红霉素是大环内酯类原料药的中间体,4-AA是培南类药物共同的中间体。

在下游抗生素药物中,头孢菌类是最大的亚类,占据过半市场份额。

抗感染类药物在发达国家增速已显著放缓,但在发展中国家依然是临床中使用量最大的种类之一,并保持较快增长。

抗感染类药物在我国医院终端市场份额第二,其中抗生素占据最大的份额,2012年的抗生素市场规模约1460亿元。

目前,尽管抗生素总体市场和临床用药比重由于“限抗”和药品降价等因素不断下滑已成共识,但由于“限抗”政策去泡沫化已基本完成,再加上我国即将进入老龄化社会,并处于新医改攻坚的关键时期,因而抗生素在未来几年内还会有较大的需求总量。

3、终端稳定,激素原料药需求有望稳增

皮质激素类中间体主要包括皂素、双烯、甾醇等,原料药主要包括地塞米松系列、孕酮系列、倍他米松系列、雌醇系列性激素等。

皮质激素具有抗炎、抗过敏、抑制免疫等作用,临床应用广泛,估算其全球原料药用量约800吨/年。

由于终端需求稳定,临床尚无替代品,再加上以辉瑞为代表的海外皮质激素原料药生产企业有逐步退出的趋势,预计皮质激素原料药需求量增速仍将维持在5%-8%或更快。

二、原料药供给步入收缩期

1、原料药行业特点:

低壁垒、重资产、产能集中于国内

整体而言,原料药的制备工艺以化学合成/裂解、生物发酵为主,技术门槛普遍不高。

除VD3外,其上游材料供给均相对稳定。

同时,受制备工艺影响,原料药企业的生产线投入额较高,整个行业常呈现重资产特征。

例如,国内几大原料药细分龙头鑫富药业(泛酸钙)、广济药业(VB2)、永安药业(牛磺酸)、华北制药(VC、青霉素)的固定资产占总资产的比重分别达42.28%、41.23%、49.17%、42.03%。

此外,原料药企业还具有高能耗、高污染的弊病。

一方面,对机器设备的依赖使得原料药生产具有较高的能耗,以VA、牛磺酸为例,在VA原料药的成本构成中,燃料动力占成本比重高达15%,在牛磺酸的制备中,烟煤占生产成本的比重也保持在15%左右;另一方面,化学合成及蒸馏等制备方法使用原料种类多、数量大、利用率较低,最终成品只占原料消耗的5-15%,而绝大部分辅助性原料均转化为污染性的“三废”产品排放出来,如发酵残余物、反应废液、蒸馏残液、蒸馏残渣等。

自2000年以来,伴随欧美地区原料药的生产成本及环保成本迅速上升,原料药产业链逐步向发展中国家转移,国内企业开始大批进入该领域,并迅速扩大产能,最终在全球原料药生产领域占据了较高的比重。

如VC、VB2、泛酸钙、VD3、牛磺酸及青霉素等原料药的国内产能占全球产能的比重均高达50%以上,VE和VA的产能比重也分别达到42%和30%。

2、三大因素导致原料药供给收紧

(1)环保限产推动原料药行业集中度提升

为控制原料药企业排放“三废”对环境造成的污染,自1973年起,国家即出台了一系列相关污染物排放标准。

其中,2010年7月1日强制实施的《制药工业水污染物排放标准》最为细化、全面,其明确提出未达到排放标准的企业直接“停产”,并与国际先进的环境标准接轨,对污染物排放限值大幅度降低。

面对趋严的环保政策,国内大型原料药生产企业均加大了环保投入,并大力开展ISO14001认证,环保型生产工艺的升级改造也成为常态。

而部分规模较小的生产企业由于无法负担高昂的环保成本,已逐渐停止生产。

整体而言,原料药行业的集中度正逐步提升,各细分品种均呈现寡头垄断的局面。

(2)低盈利倒逼原料药行业“去产能化”

过去,原料药行业的低门槛导致许多小厂商加入生产行列,并竞相扩大产能,导致整个原料药行业产能过剩严重,这对原料药的价格体系形成了一定压制。

目前,各大原料药的价格均为长期处于较低的区间。

以VC和VA为例,VC目前报价为34元/kg,仅为历史均价的60%左右;VA目前报价为180元/kg,与历史均价基本持平。

由于行业竞争的剧烈,以及环保成本、人工成本的上升,整个原料药行业的毛利率也处于较低水平。

以VE和VB2为例,受VE行业不景气影响,国内最大VE生产企业浙江医药的综合毛利率逐年下滑;国内VB2龙头广济药业原料药业务的毛利率现为12.44%,也处于历史低位(2013年在营销改善后有所好转)。

可以看到,当前整个原料药行业正处于低盈利状态,此前加入的小厂商大多将因为生产线无法盈利而处于半停产状态,行业的“去产能化”趋势逐渐明确。

(3)突发事件加剧原料药供给短期波动

除环保限产及行业“去产能化”以外,自然灾害及厂商的临时停产检修等突发事件对原料药的供给也有一定影响,且往往是原料药价格短期波动的主要因素。

例如,今年3月份,国际化工巨头BASF柠檬栓工厂发生火灾事件,直接导致了市场对VA的报价由140元/kg迅速提高至200元/kg,近期才逐渐回落至165元/kg附近。

而今年7月初,国内VD3龙头花园生物宣布胆固醇原料将停产至2015年底,由于其约占全球45%的产能,长期停产预计将对VD3的供给产生较大影响,VD3的价格有望上移。

三、重点原料药品种价格有望上行

整体而言,在原料药行业需求改善,供给收缩的大背景下,各类原料药价格企稳回升可期,部分品种下跌空间有限。

建议重点关注VB2、牛磺酸、VD3、7-ACA、硫氰酸红霉素等品种。

1、添加剂价格企稳回升可期,部分回落有限

(1)VB2:

供给有望收紧

VB2又称核黄素,是一种重要的水溶性维生素,动物体内基本不能合成,需靠外源供给,其生理功能主要表现在参与人体内生物氧化酶体系,实现碳水化合物、蛋白质、核酸和脂肪的代谢,提高肌体对蛋白质的利用率,促进生长发育。

行业概况:

作为重要的饲料添加剂,饲料级VB2约占其总产量的65%;食品级VB2约占总产量的30%,医药级VB2约占产量的5%左右。

目前,全球VB2的需求量约为8000吨,由于与饲料行业的景气度相关性较高,随着全球经济回暖,其需求量未来有望以4%-6%的速度持续增长。

产能分布:

目前,全球共有四大VB2生产厂商,分别为广济药业、BASF、DSM及迪赛诺,其产能分别为4800吨、1500吨、2000吨和700吨,总产能超出VB2需求量约12.5%。

国内厂商中,广济药业与迪赛诺占据了超过80%的出口市场份额,山东恩贝、宁夏启元等常处于停产/半停产状态。

价格分析:

2007年,VB2价格迅速由170元/kg大幅上涨至900元/kg,出口价由20美元/kg左右上升至60美元/kg,随后又迅速回落,近几年来走势相对平稳。

VB2的暴涨源自于短期的供需失衡,2007年,国内VB2生产企业环保限产,国际巨头BASF韩国工厂罢工停产、DSM工厂由于发酵菌种问题生产受阻,从而导致VB2市场供应出现暂时性严重短缺。

而价格的暴涨引发了VB2行业的投资热潮,大小厂商纷纷扩充产能,全球产能于2008年即达到9000吨左右,供给严重过剩,经济危机也导致下游需求疲软,VB2价格自2008年起迅速下滑,2009年VB2出口量同比下滑15%。

近年来,VB2下游需求有所回升,产能过剩的情况尚未得到明显缓解,部分厂商长年处于半停产状态,VB2价格未有起色。

价格展望:

目前VB2报价为120元/kg,处于2008年以来的平均水平,进一步下跌的可能性较低;出口方面,出口量已有所回升,2014年上半年出口量同比增长43.97%,出口单价维持震荡。

中长期来看,由于VB2的技术门槛不高,价格上涨易被产能扩张消化,现存的部分闲置产能也对价格形成了一定压力,预计未来各厂商间的竞争将围绕成本展开,拥有技术及成本优势的VB2巨头广济药业有望胜出;此外,迫于成本压力以及价格的低迷,国外厂商也有减少VB2产能的动机,届时将对VB2的价格产生积极影响。

(2)牛磺酸:

下游需求快速增长

牛磺酸是人体内重要的氨基酸之一,为重要的营养强化添加剂,被广泛的应用于食品添加剂、饲料、医药等行业,其中功能性饮料是牛磺酸最具潜力的应用市场。

近几年全球牛磺酸需求呈较快增长趋势,年增幅在20%左右。

行业概况:

牛磺酸的上游为环氧乙烷和乙醇胺,国内厂商中,永安药业采用环氧乙

升级会员

升级会员