财务成本管理第08章期权价值评估课后作业文档格式.docx

《财务成本管理第08章期权价值评估课后作业文档格式.docx》由会员分享,可在线阅读,更多相关《财务成本管理第08章期权价值评估课后作业文档格式.docx(24页珍藏版)》请在冰豆网上搜索。

如果到期日股票价格为48元,该投资组合的净收益是( )元。

A.-1

B.-3

C.1

D.3

7.

某投资人购买1股股票,同时出售该股票的1份看涨期权,这样的投资策略是( )。

A.保护性看跌期权

B.抛补看涨期权

C.多头对敲

D.空头对敲

8.

下列关于多头看涨期权净损益的说法中,正确的是( )。

A.净损失无限

B.净收益有限

C.多头看涨期权净损益=多头看涨期权到期日价值-期权价格

D.多头看涨期权净损益=多头看涨期权到期日价值+期权价格

9.

下列关于期权投资策略的表述中,正确的是( )。

A.保护性看跌期权可以锁定最低净收入和最低净损益,但不改变净损益的预期值

B.抛补看涨期权可以锁定最低净收入和最低净损益,是机构投资者常用的投资策略

C.多头对敲组合策略可以锁定最低净收入和最低净损益,其最坏的结果是损失期权的购买成本

D.空头对敲组合策略可以锁定最低净收入和最低净损益,其最低收益是出售期权收取的期权费

10.

下列有关看涨期权价值的表述中,不正确的是( )。

A.期权的价值上限是执行价格

B.只要尚未到期,期权的价格就会高于其价值的下限

C.股票价格为零时,期权的价值也为零

D.股价足够高时,期权价值线与最低价值线的上升部分逐步接近

11.

某看跌期权标的资产现行市价为28元,执行价格为25元,则该期权处于( )。

A.实值状态

B.虚值状态

C.平价状态

D.不确定状态

12.

无论美式期权还是欧式期权、看涨期权还是看跌期权,( )均与期权价值正相关变动。

A.标的资产价格波动率

B.无风险报酬率

C.预期红利

D.到期期限

13.

甲公司股票当前市价30元,有一种以该股票为标的资产的6个月到期的看跌期权,执行价格为25元,期权价格为4元,该看跌期权的时间溢价为( )元。

A.0

B.1

C.4

14.

两个欧式看涨期权,一个是1个月后到期,另一个是3个月后到期,对于两个期权的价值下列说法正确的时( )

A.1个月后到期的价值大

B.3个月后到期的价值大

C.价值同样大

D.无法确定

15.

假设某公司股票目前的市场价格为45元,6个月后的价格可能是55元和35元两种情况。

有1股以该股票为标的资产的看涨期权,到期时间是6个月,执行价格为48元。

投资者可以购进上述股票且按无风险报酬率10%借入资金,同时售出一份该股票的看涨期权。

则套期保值比率为( )。

A.0.35

B.0.2

C.0.1

D.0.5

16.

某公司股票看涨期权和看跌期权的执行价格相同,期权均为欧式期权,期限3个月,3个月的无风险报酬率为2%,目前该股票的价格是38元,看跌期权价格为4.8元,看涨期权价格为1.8元,则期权的执行价格为( )元。

A.41.82

B.41

C.40.20

D.42.52

17.

标的资产为同一股票的欧式看涨期权和欧式看跌期权的执行价格均为40元,6个月到期,若无风险年利率为4%,股票的现行价格为38元,看涨期权的价格为2.5元,则看跌期权的价格为( )元。

A.3.72

B.1.28

C.2.96

D.2.45

18.

下列关于派发股利期权定价的说法正确的是( )。

A.要从股价中扣除期权到期日后所派发的全部股利现值

B.估值模型建立在股票实际价格基础上

C.假设股利是离散分期支付

D.如果年股利收益率为零,则与BS模型相同

19.

下列关于布莱克-斯科尔斯期权定价模型中估计无风险报酬率的说法中,不正确的是( )。

A.无风险报酬率应选择无违约风险的固定收益的国债利率来估计

B.无违约风险的固定收益的国债利率是指其市场利率,而非票面利率

C.应选择与期权到期日不同的国库券利率

D.无风险报酬率是指按连续复利计算的利率

20.

利用布莱克-斯科尔斯定价模型计算期权价值时,用不到的指标是( )。

A.标的股票的当前价值

B.期权的执行价格

C.标准正态分布中离差小于d的概率

D.期权到期日前的时间

二、多项选择题

下列各项表述正确的有( )。

A.期权出售人不一定拥有标的资产

B.期权不可以“卖空”

C.期权到期时出售人和购买人必须进行标的物的实物交割

D.双方约定的期权到期的那一天称为“到期日”,在那一天之后,期权失效

关于股票看涨期权,下列理解正确的有( )。

A.期权行权后,会稀释每股价格

B.期权行权后,会稀释每股收益

C.行权时,买入的股票来自二级市场

D.有固定的行权价格

下列说法中,错误的有( )。

A.如果标的股票的价格上涨,卖出看涨期权和卖出看跌期权会获利

B.如果标的股票的价格上涨,买入看涨期权和卖出看跌期权会获利

C.如果标的股票的价格下降,买入看涨期权和买入看跌期权会获利

D.如果标的股票的价格下降,卖出看涨期权和买入看跌期权会获利

甲投资人有资金10000元,想进行一项投资,面临两种投资方案,方案一:

以每股5元的价格购入ABC公司的2000股看涨期权;

方案二:

购入ABC公司的股票100股,当前股票市价每股100元,执行价格100元。

如果到期日股价为120元。

下列表述正确的有( )。

A.购买期权的净损益为30000元,报酬率为300%

B.购买股票的净损益为2000元,报酬率为20%

C.与股票相比,投资期权具有巨大的杠杆作用

D.投资期权的风险远远大于投资股票的风险

甲股票的1股看涨期权和1股看跌期权执行价格均为55元,到期日相同,看涨期权的价格为6元,看跌期权的价格为5元。

如果到期日的股票价格为60元,则空头对敲投资组合的净收入与净损益分别为( )元。

A.5

B.-5

C.-6

D.6

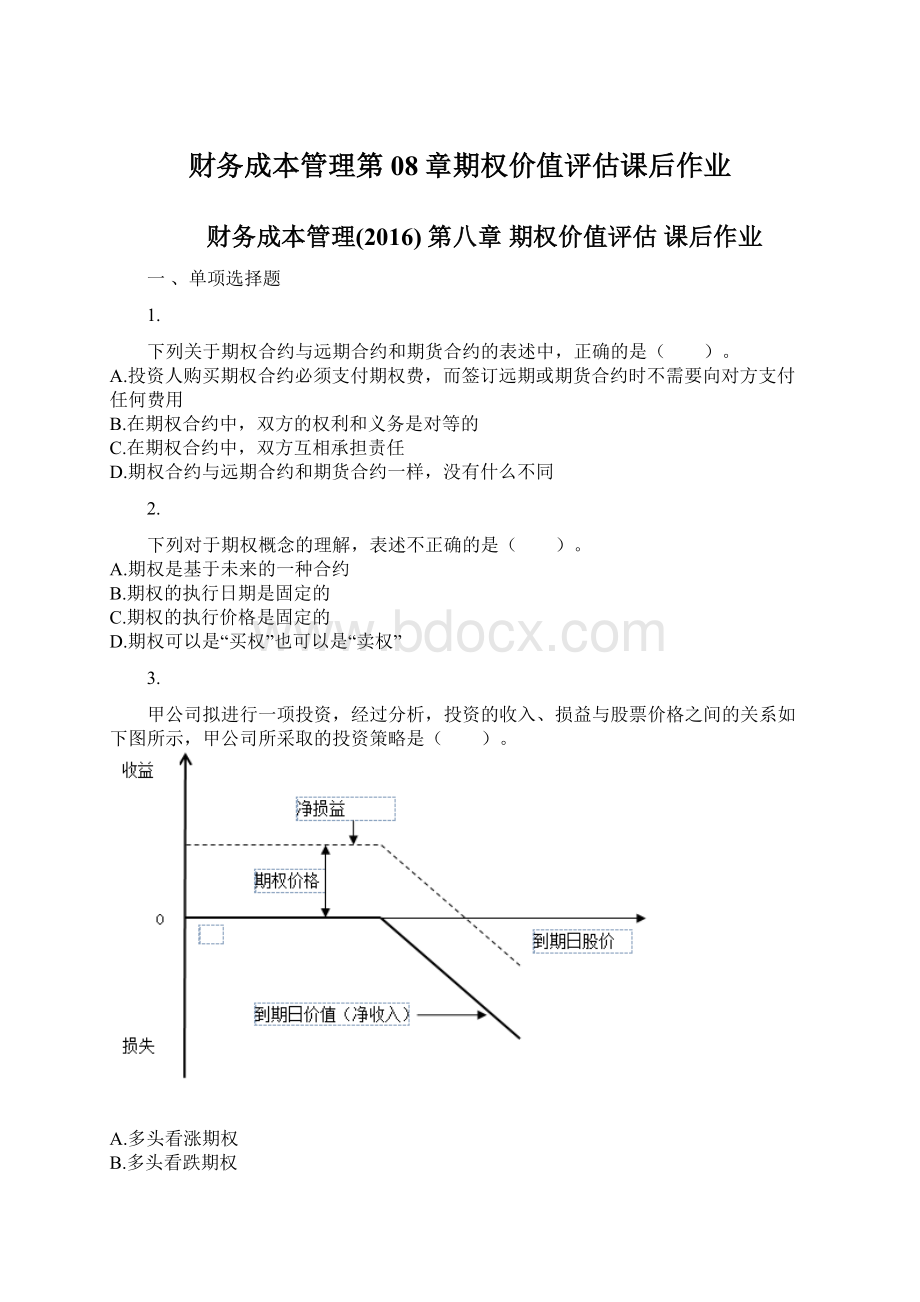

甲公司拟进行一项投资,经过分析,投资的收入、损益与股票价格之间的关系如下图所示,下列表述中正确的有( )。

A.甲公司采取的是保护性看跌期权

B.甲公司采取的是抛补看涨期权

C.该种投资组合能够锁定最高净收入,为期权的执行价格

D.该种看跌组合的最低净损益为-P0+C涨

下列有关期权价值影响因素的表述中,正确的有( )。

A.无风险报酬率越高,会导致股票价格下降,从而看涨期权的价值越低

B.股票的到期日价值是期权价值的决定性因素

C.对期权价值影响的主要因素是股票价格的波动性

D.期权价值对股票价格的变动是最敏感的

下列关于看涨期权的价值,表述正确的有( )。

A.股价足够高时,股票价格升高,期权价值会等值同步增加

B.看涨期权的价值和内在价值之间的差额部分为时间溢价

C.如果股价为零,期权的价值也为零

D.在执行日之前,期权价值永远不会低于最低价值线

对于美式期权(无论看涨期权还是看跌期权)而言,与期权价值正相关变动的因素有( )。

下列表述中正确的有( )。

A.对于看涨期权来说,资产现行市价高于执行价格时的期权为“实值期权”

B.对于看跌期权来说,资产现行市价低于执行价格时的期权为“实值期权”

C.对于看涨期权来说,资产现行市价高于执行价格时的期权为“虚值期权”

D.对于看跌期权来说,资产现行市价高于执行价格时的期权为“虚值期权”

下列有关期权价格影响因素的表述中,正确的有( )。

A.对于欧式期权而言,较长的到期期限一定会增加期权价值

B.看涨期权价值与预期红利呈同向变动

C.无风险报酬率越高,看跌期权价值越低

D.执行价格对期权价格的影响与股票价格相反

假设某上市公司的股票现在的市价为90元。

有1份以该股票为标的资产的看涨期权,执行价格为93元,到期时间是3个月。

3个月以后股价有两种可能:

上升33.33%,或者下降25%。

无风险报酬率为每年4%,则利用复制原理确定期权价格时,下列关于复制组合的表述中,不正确的有( )。

A.购买0.4351股的股票

B.折现率为2%

C.购买股票支出为46.29元

D.以无风险报酬率借入34.37元

假设ABC公司的股票现在的市价为56.26元。

有1股以该股票为标的资产的看涨期权,执行价格是62元,到期时间是6个月。

6个月以后股价有两种可能:

上升42.21%,或者降低29.68%。

无风险报酬率为每年4%,则利用风险中性原理所确定的相关指标正确的有( )。

A.期权价值为7.78元

B.期权价值为5.93元

C.上行概率为0.4407

D.上行概率为0.5593

任何估值模型都需要一定的假设,下列属于二叉树期权定价模型假设的有( )。

A.市场投资没有交易成本

B.允许以无风险报酬率借入或贷出款项

C.未来股票的价格将是两种可能值中的一个

D.投资者都是价格的接受者

甲公司股票当前每股市价50元,6个月以后股价有两种可能:

上升25%或下降20%,市场上有两种以该股票为标的资产的期权,看涨期权和看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出1股股票,两种期权执行价格均为55元,到期时间均为6个月,期权到期前,甲公司不派发现金股利,无风险报酬率为每年8%。

下列说法中,正确的有( )。

A.股票上行的到期日价值为7.5元

B.购买0.33股的股票

C.看涨期权的价值为3.81元

D.看跌期权的价值为6.69元

假设ABC公司的股票现在的市价为50元,有1份以该股票为标的资产的看涨期权,通过复制原理发现,购买0.5股股票,同时以2%的利息借入18.38元这个组合和这份看涨期权无论股价如何变动,该组合的损益都与期权相同,市场上,以该股股票为标的资产的看涨期权的价格为7元。

下列表述中,说法正确的有( )。

A.期权的价值为6.62元

B.期权的价值为7.12元

C.可以以无风险报酬率借入款项18.38元,购买0.5股股票,同时卖出一份看涨期权进行套利

D.可以以无风险报酬率贷出款项18.38元,卖空0.5股股票,同时买入一份看涨期权进行套利

关于风险中性原理,下列表述中正确的有( )。

A.投资者既不偏好风险,也不厌恶风险

B.风险中性投资者不需要额外的收益补偿其承担的风险

C.无风险报酬率既是所有证券的期望报酬率,也是现金流量的折现率

D.期望报酬率=上行乘数×

上行报酬率+下行乘数×

下行报酬率

对于欧式期权,假定同一股票的看涨期权和看跌期权有相同的执行价格和到期日,则下列表达式中不正确的有( )。

A.看涨期权价格+看跌期权价格=标的资产价格-执行价格现值

B.看涨期权价格-看跌期权价格=标的资产价格+执行价格现值

C.看涨期权价格-看跌期权价格=标的资产价格-执行价格现值

D.看涨期权价格+看跌期权价格=标的资产价格+执行价格现值

下列各项,属于布莱克—斯科尔斯模型假设条件的有( )。

A.标的股票不发股利

B.股票或期权的买卖没有交易成本

C.在期权寿命期内,无风险报酬率不变

D.针对的是美式看涨期权的定价

21.

下列选项中,属于布莱克—斯科尔斯模型中决定期权价值的因素有( )。

A.到期时间

B.股价的标准差

C.执行价格

D.利率

22.

关于布莱克-斯科尔斯模型,下列表述正确的是( )。

A.可以用于对不派发股利欧式期权的估价

B.可以用于对派发股利的欧式看涨期权的估价

C.该模型存在一定的假设前提

D.不能用于对派发股利的美式看跌期权的估价,但是具有参考价值

三、计算分析题

某投资人购入1份A公司的股票,购入时价格为48元;

同时购入该股票的1份看跌期权,执行价格为48元,期权费为2.4元,一年后到期。

该投资人预测一年后股票市价变动情况如下表所示:

要求:

(1)判断该投资人采取的是哪种投资策略,其目的是什么?

(2)确定该投资人的预期投资组合收益为多少?

若投资人单独投资股票的预期净收益为多少?

若单独投资购买看跌期权的预期收益为多少?

(3)确定预期组合收益的标准差为多少?

假设ABC公司股票目前的市场价格为24元,而在一年后的价格可能是35元和16元两种情况。

现存在一份100股该种股票的看涨期权,期限是一年,执行价格为30元,一年以内公司不会派发股利,无风险报酬率为每年10%。

(1)根据风险中性定理,计算一份该股票的看涨期权的价值。

(2)根据复制原理,计算一份该股票的看涨期权的价值。

(3)若目前一份100股该股票看涨期权的市场价格为306元,能否创建投资组合进行套利,如果能,应该如何创建该组合。

四、综合题

甲公司股票当前每股市价40元,假设目前市场上每份看涨期权价格2.5元,每份看跌期权价格6.5元,两种期权执行价格均为45元。

现在甲投资人有四种投资方案,方案一:

同时买入1份看涨期权和1份看跌期权;

同时售出1份看涨期权和1份看跌期权;

方案三:

买入1股股票和一份看跌期权;

方案四:

买入1股股票,并同时售出1份看涨期权。

(1)计算确保该组合不亏损的股票价格区间;

(2)如果6个月后标的股票价格实际上涨20%,计算该组合的净损益。

(注:

计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值。

)

D股票的当前市价为25元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)D股票的到期时间为半年的看涨期权,执行价格为25.3元;

D股票的到期时间为半年的看跌期权,执行价格也为25.3元。

(2)根据D股票历史数据测算的连续复利收益率的标准差为0.4。

(3)无风险年利率为4%。

(4)1元的连续复利终值如下:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

(2)利用看涨期权-看跌期权平价定理确定看跌期权价格。

(3)D股票半年后市价的预测情况如下表:

投资者甲以当前市价购入1股D股票,同时购入D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。

答案解析

、单项选择题

1.【答案】

A

【解析】

期权合约不同于远期合约和期货合约。

在远期和期货合约中,双方的权利和义务是对等的,双方互相承担责任,各自具有要求对方履约的权利。

当然,与此相适应,投资人签订远期或期货合约时不需要向对方支付任何费用,而投资人购买期权合约必须支付期权费,作为不承担义务的代价。

【知识点】

期权的概念

2.【答案】

B

期权是指一种合约,该合约赋予持有人在某一特定的日期或该日期之前的任何时间以固定价格购进或售出一种资产的权利。

所以B选项不正确。

3.【答案】

C

空头看涨期权有最大的净收入和最大的净损益,即当股票价格低于执行价格时,期权的购买方不行权。

此时空头看涨期权的净收益和净损益最大。

当股票价格高于执行价格时,随着股票价格的上升,空头看涨期权的净收入和净损益越来越小,并且没有下限。

期权的类型

4.【答案】

D

当标的资产到期日价格高于执行价格时,看涨期权的到期日价值,随标的资产价格上升而上升;

当标的资产到期日价格低于执行价格时,看涨期权的到期日价值为0。

期权的购买成本称为期权费,是指期权购买人为获得在对自己有利时执行期权的权利所必须支付的补偿费用。

期权到期日价值没有考虑当初购买期权的成本,期权到期日价值减去期权费后的剩余称为期权购买人的“净损益”。

5.【答案】

到期组合净收入=60-(60-50)=50(元),到期组合净损益=50-45+6=11(元)。

期权的投资策略

6.【答案】

方法一:

分开计算,购进股票到期日净收益=2×

(48-50)=-4(元);

购进看跌期权的净收益=50-48-4=-2(元);

售出看涨期权的净收益=5元,投资组合的净收益=-4-2+5=-1(元)。

方法二:

重新建立组合,将2股股票分开,分别和空头看涨期权和多头看跌期权组合,成为新的两个组合,保护性看跌期权和抛补看涨期权。

保护性看跌期权的净收益=X-P0-P跌=50-50-4=-4(元);

抛补看涨期权的净收益=PT-P0+C涨=48-50+5=3(元),所以投资组合的净收益=3-4=-1(元)。

7.【答案】

抛补看涨期权即股票加空头看涨期权组合,是指购买1股股票,同时出售该股票1股看涨期权,所以选项B正确。

8.【答案】

看涨期权损益的特点是净损失有限(最大值为期权价格),而净收益却潜力巨大,所以选项A、B不正确;

多头看涨期权净损益=多头看涨期权到期日价值-期权价格,所以选项D不正确。

9.【答案】

保护性看跌期权可以锁定最低净收入和最低净损益,但净损益的预期也因此降低了,选项A错误;

抛补看涨期权可以锁定最高净收入和最高净损益,选项B错误;

空头对敲组合策略可以锁定最高净收入和最高净损益,其最高收益是出售期权收取的期权费,选项D错误。

10.【答案】

期权的价值上限是股票价格,因此选项A不正确。

金融期权价值的影响因素

11.【答案】

对于看跌期权来说,资产现行市价低于执行价格时,称期权处于“实值状态”(或溢价状态)或称此时的期权为“实值期权”(或溢价期权);

资产现行市价高于执行价格时,称期权处于“虚值状态”(或折价状态)或称此时的期权为“虚值期权”(或折价期权)。

12.【答案】

标的资产价格波动率与期权价值(无论美式期权还是欧式期权、看涨期权还是看跌期权)正相关变动。

对于购入看涨期权的投资者来说,标的资产价格上升可以获利,标的资产价格下降最大损失以期权费为限,两者不会抵消,因此,标的资产价格波动率越大,期权价值越大;

对于购入看跌期权的投资者来说,标的资产价格下降可以获利,标的资产价格上升最大损失以期权费为限,两者不会抵消,因此,标的资产价格波动率越大,期权价值越大。

对于美式期权而言,到期期限与期权价值(无论看涨期权还是看跌期权)正相关变动;

对于欧式期权而言,到期期限发生变化时,期权价值变化不确定。

13.【答案】

期权的时间溢价=期权价值-内在价值,由于此时看跌期权的执行价格<

当前市价,内在价值为0,所以期权的时间溢价=4-0=4(元)。

14.【答案】

对于欧式期权来说,较长的时间不一定能增加期权价值。

虽然较长的时间可以降低执行价格的现值,但并不增加执行的机会。

15.【答案】

金融期权价值的评估方法

16.【答案】

根据看涨期权—看跌期权平价定理,期权执行价格的现值=标的资产现行价格+看跌期权价格-看涨期权价格=38+4.8-1.8=41(元),则期权的执行价格=41×

(1+2%)=41.82(元)。

17.【答案】

P=-S+C+PV(X)=-38+2.5+40/(1+2%)=3.72(元)。

18.【答案】

派发股利的期权定价,在期权估值时,要从股价中扣除期权到期日前所派发的全部股利现值,所以选项A不正确;

由于实际股价经过了调整,所以估值模型建立在调整后的股票价格而不是实际价格基础上,所以选项B不正确;

假设股利连续支付,而不是离散分期支付,所以选项C不正确。

19.【答案】

国库券的到期时间不等,其利率也不同,应选择与期权到期日相同的国库券利率。

20.【答案】

【解

升级会员

升级会员