水产饲料行业分析报告.docx

《水产饲料行业分析报告.docx》由会员分享,可在线阅读,更多相关《水产饲料行业分析报告.docx(22页珍藏版)》请在冰豆网上搜索。

水产饲料行业分析报告

2021年水产饲料行业分析报告

2021年1月

一、行业监管体制、主要法律法规、产业政策

1、行业主管部门和监管体制

根据国务院公布的《饲料和饲料添加剂管理条例》(2017年修订),我国饲料行业的行政管理部门是中华人民共和国农业农村部(以下简称“农业农村部”)。

农业农村部畜牧业司(全国饲料工作办公室)负责全国饲料、饲料添加剂的管理工作;县级以上地方人民政府负责饲料、饲料添加剂管理的部门负责本行政区域饲料、饲料添加剂的监督管理工作。

根据国务院《饲料和饲料添加剂管理条例》和农业部新修订的《饲料和饲料添加剂生产许可管理办法》(2016年修订,农业部令2016年第3号、农业部令2017年第8号修订)以及《饲料添加剂和添加剂预混合饲料产品批准文号管理办法》(农业部令2012年第5号)等法律法规的规定,我国对饲料和饲料添加剂的生产实行生产许可管理。

饲料行业自律性管理组织为中国饲料工业协会,是经中华人民共和国国务院批准于1985年成立的行业社会团体。

中国饲料工业协会的主要任务是协助政府搞好行业规划,为政府指定方针政策提供依据;宣传普及饲料工业基本知识,推广科学技术成果和管理经验;组织国内外经贸合作和科技交流,提供信息咨询服务,发展有关公益事业;向政府反映会员的意见、要求并提出建议。

2、行业主要法律、法规及行业标准

目前,我国关于饲料加工行业的主要法律法规如下:

3、行业政策

目前,我国关于饲料加工行业的主要行业政策如下:

4、对行业发展的影响

(1)行业准入限制的相关情况及影响

根据《饲料和饲料添加剂管理条例(2017修订)》第十六条规定,饲料添加剂、添加剂预混合饲料生产企业取得生产许可证后,由省、自治区、直辖市人民政府饲料管理部门按照国务院农业行政主管部门的规定,核发相应的产品批准文号。

根据《饲料添加剂和添加剂预混合饲料产品批准文号管理办法(2012年修订)》第三条规定,在中华人民共和国境内生产的饲料添加剂、添加剂预混合饲料产品,在生产前应当取得相应的产品批准文号。

第十九条规定,本办法所称添加剂预混合饲料,包括复合预混合饲料、微量元素预混合饲料、维生素预混合饲料。

2019年3月29日,农业农村部颁布了《农业农村部办公厅关于实施添加剂预混合饲料和混合型饲料添加剂产品备案管理的通知》(农办牧【2019】32号),规定“添加剂预混合饲料和混合型饲料添加剂生产企业(以下简称“生产企业”)生产相关产品不再申请产品批准文号,省级饲料管理部门不再审批核发相关产品批准文号。

生产企业应当在产品投入生产前,将产品信息通过添加剂预混合饲料和混合型饲料添加剂备案系统进行网络在线备案。

”

该文件颁布实施前,添加剂预混合饲料生产企业的所有产品应取得省、自治区、直辖市人民政府饲料管理部门核发的产品批准文号;该文件颁布实施后,添加剂预混合饲料生产企业应将产品信息通过添加剂预混合饲料和混合型饲料添加剂备案系统进行网络在线备案。

行业准入限制的施行有助于提高行业门槛,促进产业整合,未来饲料行业竞争将集中在产品研发、工艺升级、品牌传播、养殖服务和影响等综合实力上,促进整个行业进入良性发展阶段。

行业准入限制客观上有利于经营规模大、技术水平高的企业获得更为广阔的发展空间,对公司未来的业务拓展存在正面积极的影响。

(2)“禁抗令”的相关情况及影响

2019年7月和12月,农业农村部发布《中华人民共和国农业农村部公告第194号》和《中华人民共和国农业农村部公告第246号》,废止仅有促生长用途的药物饲料添加剂等品种质量标准。

随着“禁抗令”的全面推行,代抗生素制剂的研发将成为饲料行业企业竞争优势的主要来源之一,其中通过在饲料产品中使用复合替代技术,以有机酸、酶制剂、植物提取物、微生态制剂和生物活性肽及抗菌肽等添加剂,代替饲用抗生素将成为解决我国养殖业过量和滥用抗生素问题的最佳选择。

二、饲料产品的分类

1、按营养成分分类

饲料产品按照营养成分不同可以分为预混料(预混饲料)、浓缩料(浓缩饲料)、配合料(配合饲料)等。

预混料是添加剂预混合料的简称,是将一种或多种微量营养成分与稀释剂或载体按要求配比,均匀混合而成的中间型产品,不可直接用于饲养动物。

浓缩料是在预混料的基础上添加鱼粉、豆粕等蛋白质原料与一定比例添加剂混合而成的饲料,不可直接用于饲养动物。

配合料是根据饲养动物不同生产阶段、不同生理要求、不同生产用途的营养需要,按科学配方把多种不同来源的饲料,依一定比例均匀混合,并按规定的工艺流程生产的饲料,可直接用于饲养动物。

2、按加工工艺分类

饲料产品按照加工工艺不同可以分为粉状饲料、颗粒饲料、膨化饲料等。

粉状饲料是将各种原料粉碎后按比例均匀混合而成的饲料,具有消化吸收率较低、含菌量较高、安全性较差的特点。

颗粒饲料是将粉状饲料进一步调质、淀粉糊化、挤压成型而成的饲料,有利于动物的消化吸收,提升饲料的吸收转化率,同时具有体积小、不易受潮、便于散装存储和运输等优点。

膨化饲料是经高温挤压膨化工序,物料理化性质发生剧烈变化制成的规则蓬松多孔饲料。

膨化饲料除了具有颗粒饲料的优点外,还能进一步提高饲养动物的消化吸收率,有效预防动物消化性疾病,其在饲料转化率、对环境的污染以及投饲管理等方面的表现均优于颗粒料。

但膨化饲料作为新兴技术,相对于颗粒饲料具有产品配方技术和生产操作技术要求高、生产线投资金额大等门槛,在我国饲料产品中占比仍然较低,近年主要应用于鱼类养殖。

3、按饲养对象分类

水产料主要根据饲养的水产动物品种的不同提供相应的营养成分和能量,包括淡水鱼料、海水鱼料、虾蟹料、蛙料等。

猪饲料主要针对猪生长发育的不同阶段提供相应的营养成分和能量,包括乳猪料、仔猪料、中猪料、大猪料、妊娠母猪料、哺乳母猪料等。

禽饲料主要根据饲养的禽类品种的不同提供相应的营养成分和能量,包括蛋禽料、肉禽料、种禽料等。

三、行业上下游之间的关系

1、饲料行业在产业链中的地位

饲料行业作为水产、畜禽养殖产业链中一个不可或缺的组成部分,连接上游的鱼粉、豆粕、面粉、添加剂等原料种植业、加工业以及下游水产、畜禽养殖业。

2、上游行业对饲料行业的影响

(1)鱼粉

鱼粉是用一种或多种鱼类为原料,经去油、脱水、粉碎加工后制成的饲料原料,具有高蛋白、富含微量元素和易吸收等特点,是饲料中动物性蛋白的主要来源。

我国鱼粉来源主要依赖国际市场。

目前,我国从全球20多个国家进口鱼粉,其中,秘鲁作为全球重要的鱼粉供应国家也是我国鱼粉主要进口地区。

报告期内,秘鲁等国实施捕捞配额政策,鱼粉产量不稳定,导致我国鱼粉平均价格波动较大。

2016年,鱼粉价格由年初的1万元/吨左右上涨至年中的1.2万元/吨左右,随后一度下降至0.95万元/吨左右,并于2017年末再次上涨至1.2万元/吨。

2018年至今,鱼粉价格整体呈下降趋势,截至2019年12月,鱼粉价格保持在1万元/吨左右。

2020年,鱼粉价格大幅波动,由年初的1万元/吨左右上涨至年中的1.2万元/吨左右后再度下降至1万元/吨左右。

(2)豆粕

豆粕是饲料中主要的植物性蛋白来源,豆粕是大豆提取豆油后的副产品,蛋白质含量在40%~50%之间,且富含必要的氨基酸。

我国大豆需求主要依赖进口,价格受国际大豆市场价格影响较大。

巴西、美国、阿根廷是我国三大主要大豆进口来源国,2018年度进口量占大豆进口总量的95%左右。

报告期内,我国豆粕价格受大豆的国际市场价格、下游养殖行业景气程度等因素的共同影响,呈明显波动趋势。

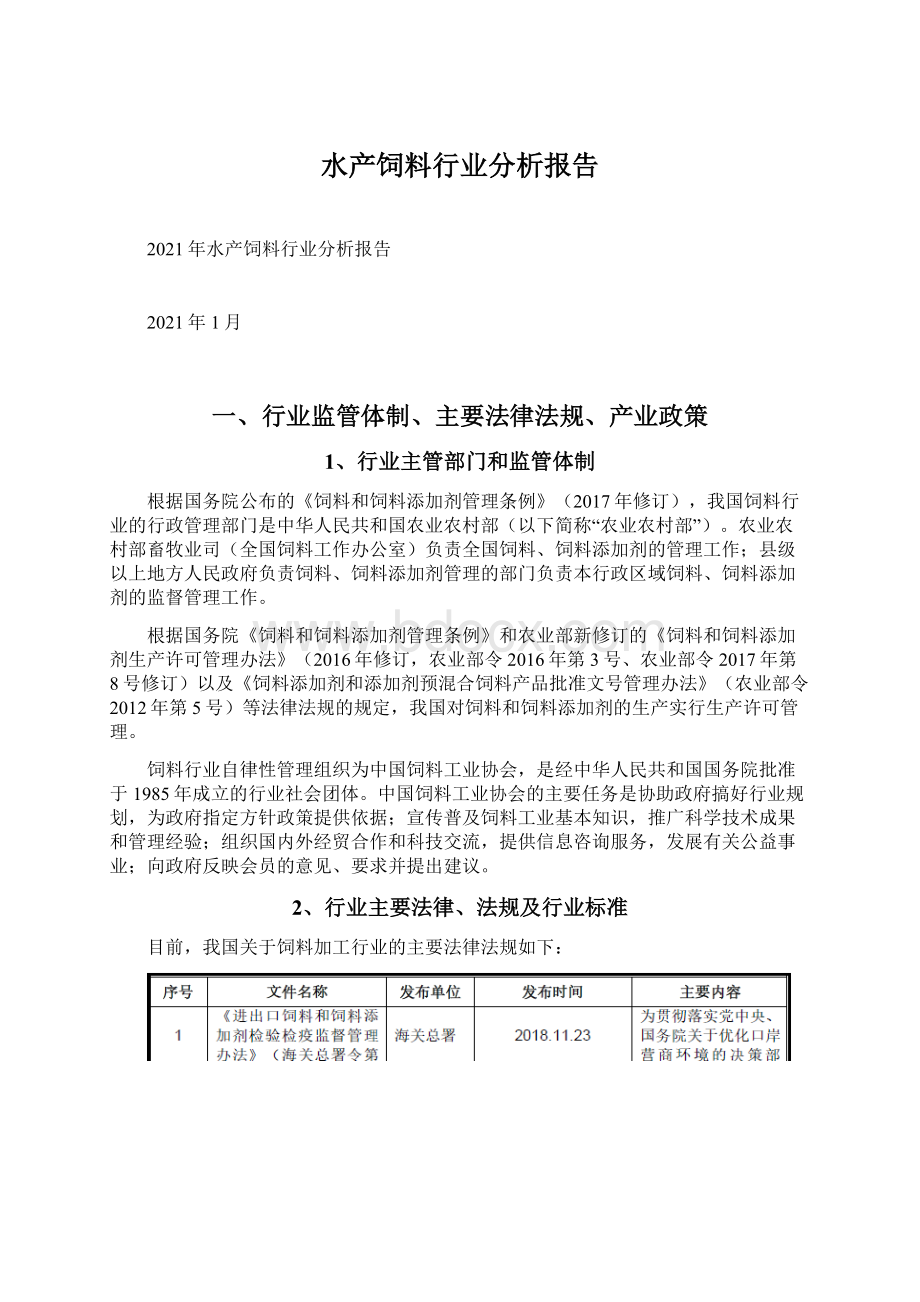

2016年至2019年,豆粕价格在2,500元/吨至3,700元/吨之间剧烈波动,2020年以来,豆粕价格在2,800元/吨至3,300元/吨之间波动;2016年至2019年,大豆价格在3,300元/吨至3,700元/吨之间大幅波动,2020年以来,大豆价格呈上涨趋势,由3,500元/吨上涨至4,300元/吨。

2016年-2020年6月我国大豆、豆粕价格走势情况

(3)玉米行业概况

玉米含糖量高,是饲料中主要的能量来源。

玉米是我国主要的粮食作物之一,国内玉米供应充足。

报告期内,我国国内玉米价格受国际粮油价格和国家玉米临时收储政策的影响,波动较大。

2016年至2018年中期,我国进口玉米到岸完税价格在1,400元/吨至1,800元/吨之间波动;2018年中期至2019年,进口玉米到岸完税价格总体呈上涨趋势,在1,900元/吨左右至2,500元/吨左右剧烈波动;2020年,进口玉米到岸完税价格由年初的2,200元/吨左右下降至年中的1,900元/吨左右,随后有所上涨。

2017年至2020年6月,国内玉米现货价格总体呈上涨趋势,由1,600元/吨左右上涨至2,400元/吨左右。

2016年-2020年6月我国国内玉米与进口玉米价格变动情况

3、下游行业对饲料行业的影响

(1)我国水产品需求不断增加

随着我国居民生活水平的提高,消费观念开始由“温饱型”向“质量型”、“健康型”转变。

水产品具有蛋白质含量高、易于消化吸收、EPA和DHA等不饱和脂肪酸含量高等优点,成为我国居民重要的动物性蛋白来源。

2010年我国水产品人均占有量为40.20千克,2018年增长至46.40千克,复合增长率为1.81%。

(2)我国水产养殖业占据渔业生产主导地位

水产品主要来源于养殖和捕捞。

水产品消费市场不断扩大,但自然资源制约着捕捞业的发展,同时公众环保意识不断提高,使水产品养殖产业得到了长足发展。

1988年,我国水产养殖产量首次超过了捕捞产量,标志着我国渔业由“以捕为主”跨入“以养为主”的历史阶段。

根据《中国渔业统计年鉴》的数据,2010年我国水产品养殖总产量3,828.84万吨,占水产品总产量的71.26%;2019年我国水产品养殖总产量5,079.07万吨,平均复合增长率为3.19%,占比增至78.38%。

(3)我国水产品养殖结构不断改善

随着我国居民生活水平的提高,我国居民对水产品的消费结构不断改善,除四大家鱼(指青鱼、草鱼、鲢鱼和鳙鱼)等普通水产外,对其他特种鱼类和虾蟹类的需求不断增加。

2012年度,我国四大家鱼、鲤鱼、鲫鱼产量为1,716.32万吨,占水产养殖产量的40.02%;2019年度,我国四大家鱼、鲤鱼、鲫鱼产量为1,876.56万吨,占水产养殖产量下降至36.95%。

水产养殖品种的日渐丰富为饲料行业释放出巨大的需求空间。

四、我国水产饲料行业的产量和分布

1、我国水产饲料产量

近年来我国水产饲料产量持续增长,2010年我国水产饲料产量为1,502万吨,2019年增长至2,203万吨,年复合增长率为4.35%。

2、我国水产饲料行业地区分布

从区域发展来看,我国水产饲料行业的产业区域主要集中在东部沿海和中西部长江沿江地区。

2018年,东部沿海地区(广东、江苏、福建、浙江、广西、山东、河北、辽宁、海南、天津、上海)水产饲料产量为1,459.71万吨,占全国水产饲料产量的66.03%;中西部长江沿江地区(湖北、湖南、四川、江西、重庆、安徽)水产饲料产量为605.96万吨,占全国水产饲料产量的27.41%。

2018年,我国水产饲料产量排名前十省份情况如下:

五、水产饲料行业的需求状况

1、水产养殖规模不断扩大

水产品的来源主要是养殖和捕捞两类。

1985年,我国首次开放了水产品市场,水产养殖行业在国内渐渐起步;1988年,我国水产养殖产量首次超过了捕捞产量,标志着我国渔业的发展开始由“以捕为主”跨入“以养为主”的历史阶段。

进入新世纪后,一方面,水产品消费市场继续蓬勃发展,另一方面,自然资源制约着捕捞业的发展,公众环保意识不断提高,水产品养殖产业因而获得了长足成长的空间。

我国人工养殖海水产品产量由2010年的1,482.30万吨增加至2019年的2,065.33万吨,复合增长率为3.75%;人工养殖淡水产品产量由2010年的2,3

升级会员

升级会员