基于杜邦财务分析体系的老白干酒业盈利能力分析财务管理毕业论文Word文档下载推荐.docx

《基于杜邦财务分析体系的老白干酒业盈利能力分析财务管理毕业论文Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《基于杜邦财务分析体系的老白干酒业盈利能力分析财务管理毕业论文Word文档下载推荐.docx(19页珍藏版)》请在冰豆网上搜索。

盈利能力是公司生命活力、承载力等的总体体现,在当今激烈的竞争中,面对错综复杂的经济环境,盈利能力的强弱是决定公司生存和发展的关键性因素。

因此准确评价公司盈利能力,对投资人、债权人、所有者、公司员工及政府部门都具有十分重要的意义。

通过准确的评价公司盈利能力不仅可以掌握工作人员的工作业绩,而且能发现日常管理过程中的问题,制定相应的解决方案来解决这些问题。

2杜邦分析体系理论基础

在杜邦财务分析体系中,包含了几种主要的指标关系,可以分为以下两大层次:

其中,第一层次包括:

以上关系表明,影响净资产收益率最重要的因素有三个,即销售净利率、总资产周转率、权益乘数。

第二层次包括:

以上关系可以用图2-1清楚的反应出来

通过自上而下的层层分解,使财务比率分析的层次更清晰、通过净资产收益率来综合反映公司财务状况条理更突出,方便报表分析者全面仔细地了解企业的经营和盈利状况,找出公司经营管理决策中存在的问题。

3老白干酒业公司基本情况

3.1老白干酒业简介

河北衡水老白干酒业股份有限公司,是河北省酿酒行业唯一一家上市公司;

是中国白酒行业老白干香型中生产规模最大的厂家。

经中国证监会核准,公司成功并购丰联酒业。

实现了老白干香型、浓香型、酱香型的“一树三香”和“五花齐放”的局面,开创了中国白酒上市公司中多香型、多品牌、多渠道的先河。

公司采用“研发+生产+销售”的经营模式,根据市场需求和消费者生活方式转变及饮食习惯,研发和生产消费者喜爱的白酒,不断优化公司的产品结构,采取差异化的市场销售策略,以经销商模式为主,直销模式较少。

为提升公司的销售管理水平,公司建立了经销商信息化系统管理平台,有效实现渠道掌控和精细化营销导入,提高了终端服务水平和市场反馈速度。

2018年广告台词的变化更是体现了其品牌战略的转变,积极开拓市,致力于打造中国白酒一流企业。

3.2白酒行业发展情况

我国白酒酿造历史悠久,改革开放后快速发展,在经历了深度调整期后,白酒行业步入了复苏回暖期。

白酒行业的发展具有消费的周期性,这是因为白酒大多用于赠送、婚宴、商务宴等宴请,因此,白酒销售量一般会在节前增大,节日后回落的“节日效应”。

目前白酒生产厂家达2万多家,但上规模的却不足十分之一。

另外,由于不同范围的消费者香型偏好也不尽相同,这导致了白酒厂家多而杂、市场分散不集中的特点。

公司要想打破区域限制,就必须进行并购或研发适合消费者的新口味酒,未来并购必然成为酒企规模扩张的重要手段。

3.3老白干酒业盈利能力的一般分析

3.3.1稳定性分析

从公司利润总额构成的角度出发,通过计算各种业务收入在利润总额中的占比,对稳定性进行分析,营业利润作为利润总额的主要构成部分,占比越高,说明公司盈利越稳定。

其中,老白干酒业2015年至2018年利润构成:

表3-1老白干酒业利润构成表

年份/项目

利润总额

营业利润

营业外收支净额

金额(亿元)

比重(%)

2015年

1.86

1.71

91.91

0.15

8.09

2016年

1.85

1.69

91.20

0.16

8.80

2017年

2.39

2.28

95.15

0.12

4.85

2018年

4.19

4.01

95.69

0.18

4.31

(资料来源:

依据公司审计年报整理)

从表3-1可以看出,这四年公司的营业利润占总利润的比重虽在2016年有小幅度波动,但整体呈上涨趋势。

另外,在整个分析期营业利润占比一直在90%以上表明老白干酒业最近四年的经营活动主业突出;

营业外收支只占利润总额一小部分。

上表反映出老白干酒业公司利润占比情况,充分说明老白干酒业公司盈利能力十分稳定。

3.3.2持久性分析

通过判断公司在一定期间内利润总额的变化方向人来判定公司盈利能力是否可持续。

从表3-1可以看出,2015年至2018年老白干酒业实现的利润总额总体呈现上涨趋势。

2018年利润总额有大幅上涨,主要由于当年对丰联酒业进行并购,营业规模有所扩大。

分析数据在营业利润和营业收入都增长的共同作用下,利润总额2018年度利润总额较2017年增加了17,984.24万元,增长率75.2%。

可以看出目前老白干酒业利润总额增长具有持续性,并购丰联酒业之后盈利情况第二年究竟如何,还需要继续观察。

3.3.3盈利能力主要指标分析

由上市公司特点所决定,老白干酒业还可以分析以下三个特殊指标分析:

表3-2老白干酒业盈利能力主要指标对比表

年份/指标

每股收益

0.54

0.25

0.37

每股净资产

8.8

3.67

3.91

4.13

净资产收益率

5.40%

7.36%

9.06%

16.65%

在选取三项主要盈利能力指标中,每股收益和每股净资产变化趋势相似,先下降后上涨。

净资产收益率在分析期间一直处于上升趋势,说明老白干酒业资本经营的盈利能力在不断提高。

但这两个指标在2016年均有大幅下降,主要是由于在2016年转增股上市,总股数较2015年增加150%。

通过以上分析可以看出,老白干酒业具有较好的盈利稳定性。

上述分析中所用到的指标都是单一的、没有内在联系的。

为此,运用杜邦分析体系中有密切关系的指标对老白干酒业经营状况进行分析研究,找出影响老白干酒业盈利能力的因素,发展过程中的不足之处。

4杜邦体系下老白干酒业盈利能力分析

老白干酒业2015年至2018年财务数据及相关指标与行业均值对比表如下所示:

表4-1老白干酒业财务数比较表

单位:

万元

净利润

营业收入

总成本

资产总额

负债总额

7,504.19

18,643.49

233,580.53

16,395.32

80,250.23

25,969.81

11,084.33

18,483.61

243,833.25

27,109.34

20,431.09

59,708.73

16,352.33

23,914.89

253,496.51

230,932.17

288,740.41

17,662.71

35,040.71

41,899.13

358,302.02

21,918.28

47,865.92

72,273.12

表4-2公司与行业平均盈利能力指标对比表

年份

项目

老白干酒

行业平均

5.37%

18.68%

7.31%

18.46%

8.99%

22.52%

16.53%

25.39%

销售净利率

3.21%

29.65%

4.55%

28.90%

6.45%

32.67%

9.78%

34.73%

总资产周转率

0.92

0.46

0.81

0.44

0.83

0.48

0.85

0.51

权益乘数

1.82

1.38

1.99

1.46

1.69

1.43

依据公司审计年报和同花顺网站数据整理)

进一步分析公司各指标及与行业均值对比情况,判断老白干酒业在在整个行业中的盈利水平以及自身发展中的问题和不足之处。

首先需要对公司的核心指标分解进行行业横向对比分析,之后根据历史数据对自身进行纵向对比。

4.1净资产收益率因素对比分解分析

净资产收益率是衡量盈利能力的核心指标。

是企业本期净利润与净资产的比率,净资产也即股东权益。

其计算公式:

反映了利用投资者投入资金获利的能力。

该指标越高,表明企业盈利能力好,投资带来的收益越高,体现了企业利用自有资本获得净收益的能力。

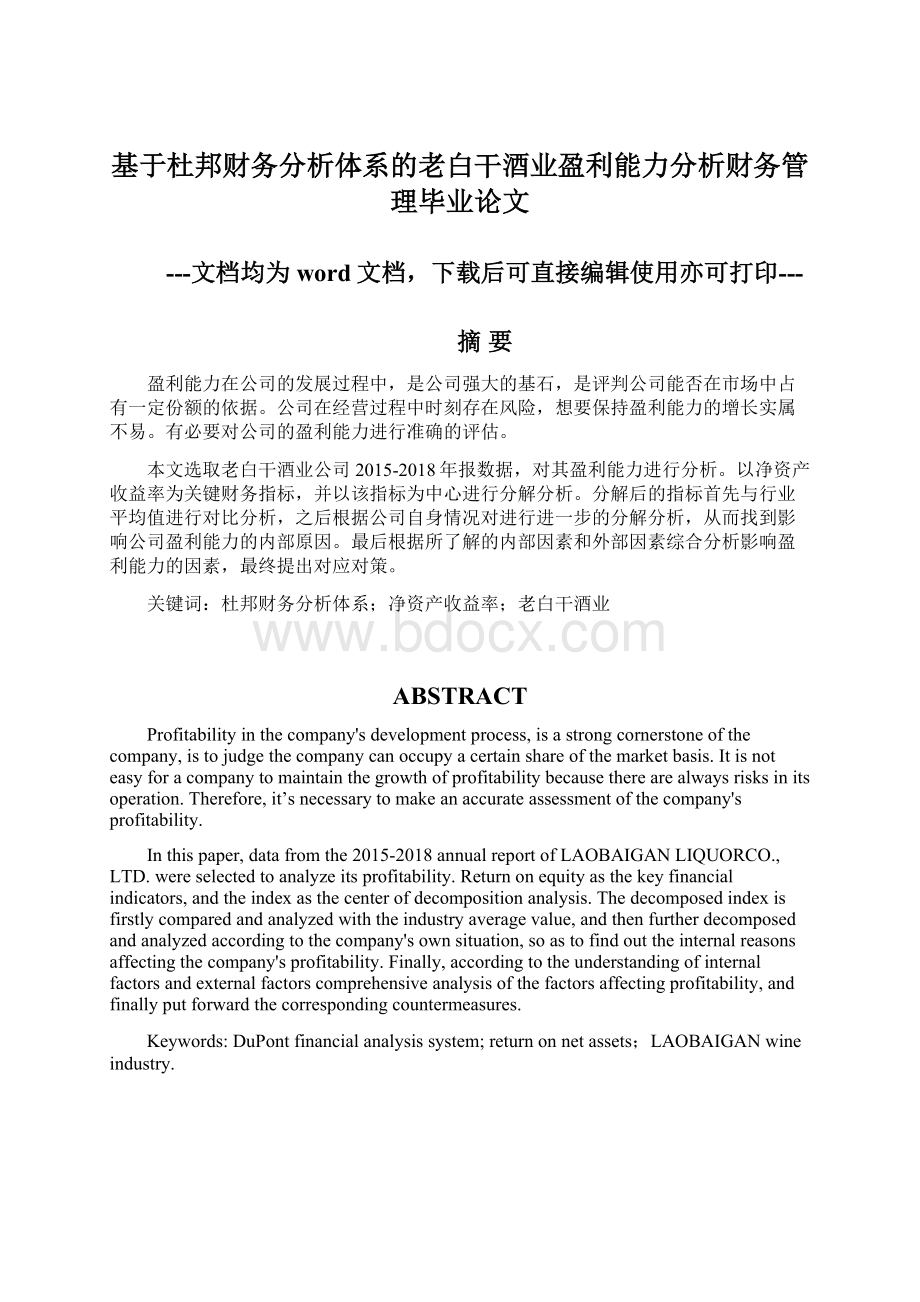

进行该指标与行业均值比较分析,如下图:

由图4-1可看出,公司在2015-2018年该指标逐年增加,呈上升趋势,但没有超过行业平均值水平。

从行业角度来看,分析期内年老白干酒业利用资产获得利润能力偏低,和行业盈利能力靠前的企业更是有差距,但由于其净资产收益率增速较大,与行业平均值水平的距离渐渐缩短。

对该指标增加原因运用连环替代法分析如下:

表4-3影响净资产收益率的因素变动对比表

对净资产收益率的影响

2016年较2015年

2017年较2016年

2018年较2017年

销售净利率变动影响程度

2.23%

3.06%

4.64%

总资产周转率变动影响程度

-0.93%

0.24%

0.40%

权益乘数变动影响程度

0.65%

-1.63%

2.50%

从上表可以看出,销售净利率的变动一直以来对净资产收益率的影响程度都是最大的,而且影响程度越来越大。

总资产周转率变动对该指标的影响从负向影响向利好方向变动。

权益乘数的变动对该指标的影响程度则有高有低。

为了更加具体地分析老白干酒业盈利能力变动的原因,分别对以上三个因素进行对比分解分析。

4.2销售净利率对比分解分析

销售净利率是衡量一定时期内获取销售收入的能力,是企业商品经营的结果。

对比公司总资产周转率与行业平均值,了解行业销售盈利情况,如下图:

从图4-2可看出,该指标在分析期内虽然呈现出上升的趋势,但是远低于行业平均值。

从行业角度来看,老白干酒业的净利润仅占其营业收入的很小一部分。

为了清楚净利润占比过低的原因,对利润总额组成占比进行分析,见下图表:

表4-4成本费用明细表

项目/年度

营业成本

100,568.80

99,401.58

95,270.57

139,199.47

税金及附加

31,794.70

36,859.11

39,564.61

55,121.13

销售费用

68,675.97

75,576.51

81,082.10

96,430.17

管理费用

13,208.14

14,784.08

15,186.95

30,183.99

研发费用

-

660.92

780.89

财务费用

2,483.57

338.64

-861.20

242.73

资产减值损失

-335.86

149.42

28.23

-40.11

表4-5成本费用占营业收入百分比表

100.00%

43.06%

40.77%

37.58%

38.85%

13.61%

15.12%

15.61%

15.38%

29.40%

31.00%

31.99%

26.91%

5.65%

6.06%

5.99%

8.42%

0.26%

0.22%

1.06%

0.14%

-0.34%

0.07%

-0.14%

0.06%

0.01%

-0.01%

图4-3公司成本费用占营业收入百分比图

从以上表图可以看出,在分析期内,营业收入每年都有提高,同时营业成本占营业收入比例虽有上下波动,但总体呈下降趋势。

税金及附加、销售费用和管理费用占营业收入比例相对比较稳定;

研发费用、财务费用和资产减值损失占比很小,可以忽略不计。

尽管在分析期内,销售费用于2018年达到四年来最低水平,但仍然占营业收入比重较大。

这说明公司成本费用在当前盈利水平下比较高,这是造成公司销售净利率低于行业平均值的根本原因,也是造成公司净资产收益率低于行业平均值的主要原因。

公司要想进一步提升盈利,取得更大利润,需从降低公司成本和销售费用方面下功夫。

4.3总资产周转率对比分解分析

总资产周转率是判断资产运营效率的重要指标,从资产流动性方面反映总资产的利用效率。

该指标越大,企业资产利用效率就越高,资产经营质量也越好。

进行总资产周转率的行业比较分析:

分析上图可以看出,公司在分析期内该指标一直高于行业平均值,从行业角度来看公司资产的利用效率和经营质量还不错,而且在此分析期间其总资产周转率在不断提高,企业运营占用资产规模减小。

说明公司资产周转管理不断加强,经营品质愈好。

要减少资产的占用,就必须加快资金循环。

而加快流动资金循环是降低总资产周转率的重要方法。

对该指标进行分解如下:

可以看出,该指标的高低由两大因素决定,即流动资产周转率和流动资产占总产的比重。

计算老白干酒业该指标相关因素数据,如表4-7所示:

表4-6总资产周转率分析资料表

项目/年份

2,335,805,290.45

2,438,332,546.52

2,534,965,148.18

3,583,020,208.74

总资产平均余额

2,523,007,572.53

3,003,406,588.00

3,045,857,521.32

4,183,031,684.68

流动资产平均余额

1,796,521,142.64

2,270,806,498.08

2,301,421,080.32

2,499,572,184.56

0.93

0.86

流动资产周转率

1.30

1.07

1.10

流动资产占总资产比率

71.21%

75.61%

75.56%

59.76%

分析上表,公司2018年总资产周转率比上年快了0.03次,计算表明,公司2018年该指标提高主要是因为流动资产周转率变大,其次是资产构成变化。

对流动资产周转速度指标分解,取存货周转率和应收账款周转率进行对比分析。

4.3.1存货周转率对比分解分析

存货周转率反映存货管理水平能力,该指标越高,存货及占用在存货上的资金变现速度越快。

进行该指标的行业均值比较分析如下所示:

表4-7公司存货周转率与行业平均值对比表

0.75

0.89

1.05

0.58

0.57

0.60

0.61

以上图表可看出,分析期内公司存货周转率一直高于行业平均值,且该指标逐年提高,从2015年的0.75提高至2018年的1.05,说明公司在这段期间内不断加强存货周转管理,也对总资产周转率的提高起到利好的作用,对实现规模扩张有一定帮助。

但是,存货周转率偏高也有可能是低价促销或者大量赊销造成。

4.3.2应收账款周转率对比分解分析

应收账款周转率反映应收账款的回收速度。

该指标越大,变现能力越强。

进行该指标的行业比较分析如图:

从图可以看出,在整个分析期内,该指标一直高于行业平均值,说明较整个行业相比,公司营运资金并没有过多停滞在应收账款上,影响正常的资金周转;

比大多数酒企收款迅速;

坏账损失比较少,资产流动性高。

相应的,表明公司实施的信用政策比较紧付款时间比较严格,这在一定程度上限制了销售量的扩大。

另外,公司该指标总体成下降趋势,表明老白干酒业的应收账款周转情况不是很好,影响了公司总体资产的周转效率。

2018年出现应收账款周转率指标上升的原因可能是并购之后加快了丰联酒业方面的收款速度,避免坏账拖累业绩。

从此看出存货周转率偏高确并不是因为有大量赊销造成的。

综上,老白干酒业总资产周转率在2016年至2108年期间逐年提高,说明其总体资产运营效率在提高,资产整体周转情况良好,但目前仍低于2015年水平。

4.4权益乘数对比分析

权益乘数是企业资本经营及筹资活动的结果,对提高净资产收益率起到财务杠杆作用。

指标越大,对负债经营利用的越充分,同时,财务风险也越大。

权益乘数的行业比较分析和相关计算如下:

2015年:

1/(1-44.95%)=1.82

2016年:

1/(1-49.84%)=1.99

2017年:

1/(1-40.75%)=1.69

2018年:

1/(1-49.70%)=1.99

图4-7可以看出,公司在分析期内的权益乘数在1.6~2.0区间内波动,说明公司的资本结构相对比较稳定,但公司权益乘数一直超过行业平均值。

从行业角度来看,公司资产负债率高,负债增多,企业对于财务杠杆效应的增大,同时企业需要承担更大的风险,这可能是因为并购引起的借款增加

总的来说,老白干酒业发展比较稳定,净资产收益率提高,主要由销售净利率和权益乘数变动引起。

找到影响公司盈利能力的因素,如成本费用占营业收入比重高。

5老白干酒业公司存在的问题分析

通过对公司盈利能力作一般分析和杜邦分析,全面了解公司目前的盈利状况,找出公司目前经营中存在的不足之处。

5.1成本费用控制较差

虽然公司的销售净利率逐年上升,但相关成本费用却没有得到相应控制。

在分析期内公司销售费用占营业收入的比例在26%到32%之间波动,占比比较高;

而营业成本在分析期内的最低水平有37.58%,同年销售费用占到31.99%,达到近四年最高水平,导致当年营业收入并不是很高。

从2015年至2018年,仅就广告、市场推广方面的投入就高达到为4.38亿元、4.77亿元、3.79亿元和3.35亿元,分别占比当期营业收入的18.75%、19.57%、14.95%和9.36%。

而贵州茅台广告费用基本维持在营业收入3%左右,泸州老窖广告推广费用占营业收入1%至6%之间波动。

通过对比可以较清晰的发现,老白干酒业广告费用比较高,在一定程度上拖累了公司的业绩。

另外,老白干的主要市场在河北省,而全国性广告预算约占40%,对

升级会员

升级会员