《会计基础》计算题文档格式.docx

《《会计基础》计算题文档格式.docx》由会员分享,可在线阅读,更多相关《《会计基础》计算题文档格式.docx(15页珍藏版)》请在冰豆网上搜索。

8500

(7)10500

实收资本

300000

盈余公积

利润分配

合计

378000

(8)145200

(9)145200

(10)426700

426700

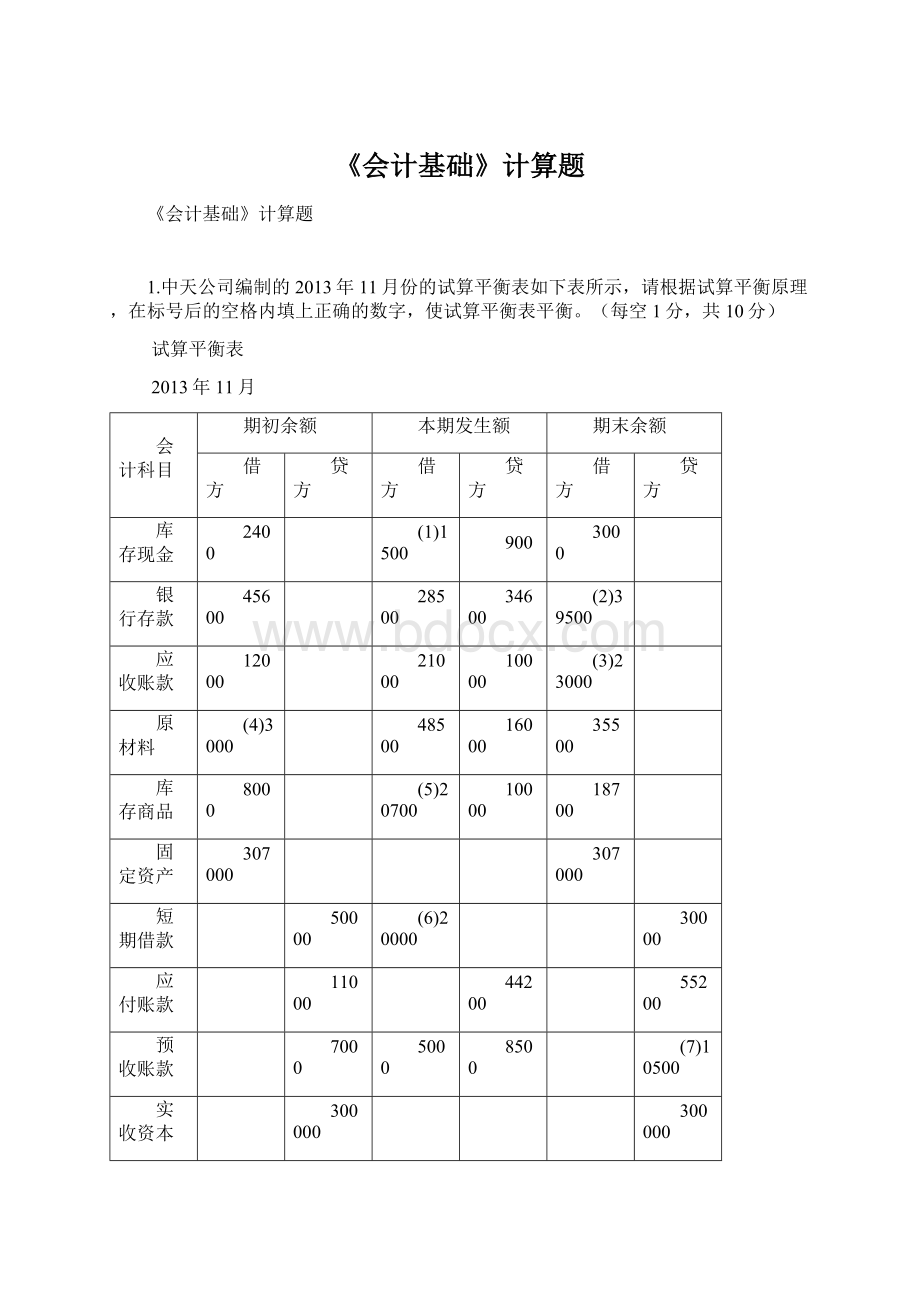

(1)=3000+900-2400=1500

(2)=45600+28500-34600=39500

(3)=12000+21000-10000=23000

(4)=35500+16000-48500=3000

(5)=18700+10000-8000=20700

(6)=50000-30000=20000

(7)=7000+8500-5000=10500

(8)=1500+28500+21000+48500+20700+20000+5000=145200

(9)=900+34600+10000+16000+10000+44200+8500+21000=145200

(10)=3000+39500+23000+35500+18700+307000=426700

2.中天公司2013年12月的试算平衡表如下:

2013年12月31日

200

280

450

214500

256000

61200

40000

35000

23500

坏账准备

1175

1500

55000

37000

43000

88055

58000

材料成本差异

1000

2000

存货跌价准备

180000

479000

累计折旧

4000

固定资产清理

20000

23800

48000

22000

5500

14000

长期借款

100000

450000

1600

4650

本年利润

90000

主营业务收入

主营业务成本

管理费用

财务费用

778055

665150

补充资料:

1.长期借款期末余额中将于一年内到期归还的长期借款数为50000元。

2.应收账款有关明细账期末余额情况为:

应收账款-A公司贷方余额6500应收账款—B公司借方余额30000

3.应付账款有关明细账期末余额情况为:

应付账款-C公司贷方余额29500应付账款—D公司借方余额7500

4.预收账款有关明细账期末余额情况为:

预收账款-E公司贷方余额5000

2.要求:

请填写完成下表括号中的数据。

(1)货币资金(61650)元;

(2)应收账款(28500)元;

(3)存货(98000)元;

(4)资产合计(658150)元;

(5)应付账款(29500)元;

(6)预收款项(11500)元;

(7)预付款项(7500)元;

(8)长期借款(50000)元;

(9)流动负债合计(61000)元;

(10)所有者权益合计(504650)元;

3.已知中天公司2013年末资产总额是年末流动资产的2倍,年末流动资产比年初流动资产多50000元,年末流动负债比年初流动负债多40000元。

2013年末的资产负债表(简表)如下:

资产负债表(简表)

2013年12月31日

制表单位:

中天公司单位:

元

资产

年初数

年末数

负债所有者权益

流动资产:

流动负债:

货币资金

51300

47200

11500

(1)113800

6500

(6)18500

其他应收款

1200

应交税费

3500

存货

234200

185800

流动负债合计

(7)32000

(8)72000

流动资产合计

298000

(2)348000

非流动负债:

非流动资产:

352000

(3)348000

所有者权益:

500000

18000

24000

所有者权益合计

518000

(9)524000

资产总计

(4)650000

(5)696000

负债及所有者

权益总计

650000

(10)696000

要求:

请填写完成上表括号中的数据。

(1)应收账款=

(2)流动资产合计=348000-47200-1200-185800=113800

(3)固定资产=298000+50000=348000

(4)资产总计=298000+352000=650000

(5)资产总计=348000*2=696000

(6)应付账款=72000-50000-3500=18500

(7)流动负债合计=20000+6500+5500=32000

(8)流动负债合计=32000+40000=72000

(9)所有者权益合计=500000+24000=524000

(10)负债及所有者权益总计=72000+100000+524000=696000

4.中天公司为增值税一般纳税企业,主要生产和销售甲产品,适用增值税率17%,所得税税率25%,城建税教育费附加略。

该公司2013年发生以下业务:

(1)销售甲产品一批,该批产品的成本16万元,销售价格40万元,专用发票注明增值税6.8万元,产品已经发出,提货单已交给买方。

货款及增值税款尚未收到。

(2)当年分配并发放职工工资40万元,其中生产工人工资24万元,车间管理人员工资8万元,企业管理人员工资8万元,

(3)本年出租一台设备,取得租金收入8万元。

(4)本年度计提固定资产折旧8万元,其中计入制造费用的固定资产折旧5万元,计入管理费用的折旧2万元,出租设备的折旧1万元。

(5)用银行存款支付销售费用1万元。

(6)结转处置固定资产净收益2万元。

则中天公司2013年度利润表的下列报表项目金额为:

(每空2分,共10分)

(1)营业收入(480000)元;

(2)营业成本(170000)元;

(3)营业利润(200000)元;

(4)利润总额(220000)元;

(5)净利润(165000)元。

5.华天公司银行存款日记账期末余额为171045元,华天公司2012年4月30日银行对账单的存款余额为269000元,4月底公司与银行往来的其余资料如下:

①4月30日收到购货方转账支票一张,金额为36800元,已经送存银行,但银行尚未入账。

②本公司当月的水电费用1325元银行已代为支付,但公司未接到通知而尚未入账。

③本公司当月开出的用以支付供货方货款的转账支票,尚有48320元未兑现。

④本公司送存银行的某客户转账支票12240元,因对方存款不足而被退票,而公司未接到通知。

⑤公司委托银行代收的款项100000元,银行已转入本公司的存款户,但本公司尚未收到通知入账。

假定公司与银行的存款余额调整后核对相符。

请代华天公司完成以下银行存款余额调节表的编制。

(每空0.5分,共4分)

银行存款余额调节表

编制单位:

华天公司2012年4月30日单位:

项目

金额

企业银行存款日记账余额

(1)171045

银行对账单余额

(5)269000

加:

银行已收企业未收的款项合计

(2)100000

企业已收银行未收的款项合计

(6)49040

减:

银行已付企业未付的款项合计

(3)1325

企业已付银行未付的款项合计

(7)48320

调节后余额

(4)269720

(8)269720

6.华天公司所得税税率为25%。

该公司2011年1月至11月各损益类账户的累计发生额和12月底转账前各损益类账户的发生额如下:

账户名称

12月份发生数

1月至11月累计发生数

销售费用

营业税金及附加

其他业务成本

营业外支出

其他业务收入

营业外收入

投资收益

252500

2600

1000

7500

2000

3000

4400

318000

9500

20000

2800000

10000

29000

32500

11000

30000

50000

5000000

45000

则华天公司2012年度利润表的下列报表项目金额为:

(每空1分,共6分)

(1)营业收入(5372500)元;

(2)营业成本(3092500)元;

(3)营业利润(2170000)元;

(4)利润总额(2160000)元;

(5)所得税费用(540000)元;

(6)净利润(1620000)元。

7.根据下列经济业务编制会计分录(每题2分,共10分)

(1)购买某公司作为交易性金融资产的股票100000元,支付手续费300元,款项用银行存款支付。

借:

交易性金融资产——股票100000

财务费用----手续费300

贷:

银行存款100300

(2)向建设银行借入期限为2年的借款300000元,已存入银行。

银行存款300000

长期借款300000

(3)销售本企业生产的商品一批,开出增值税专用发票价款500000元,税额85000元,款项尚未收到。

应收账款585000

主营业务收入500000

应交税费----应交增值税局85000

(4)收到投资人投入的资金300000元,款项已经存入银行。

银行存款——建行300000

实收资本300000

(5)结转本企业生产的完工产品一批,生产成本200000元。

库存商品200000

生产成本200000

8.海天有限公司2012年8月31日有关总账和明细账户的余额如下表:

账户

借或贷

余额

负债和所有者权益账户

现金

借

贷

250000

800000

应付票据

贷

25500

其他货币资金

71000

交易性金融资产

115000

—丙企业

91000

应收票据

—丁企业

75000

14700

-甲公司

80000

—C公司

-乙公司

其他应付款

坏账准备

28000

预付账款

36100

506000

—A公司

31000

应付债券

563700

—B公司

5100

其中一年到期的应付债券

23000

4040000

816600

158100

生产成本

265400

1900

193200

——未分配利润

42200

36700

2888000

4900

在建工程

447400

资产合计

5707600

负债及所有者权益合计

根据资料填列资产负债表,将你认为正确的金额填写在下列的序号后(每空1分,共10分)

(1)贷币资金891500

(2)应收账款78000

(3)预付账款56100

(4)存货1233000

(5)非流动资产合计3450400

(6)资产总计5707600

(7)应付账款91000

(8)预收账款19700

(9)负债合计1470900

(10)所有者权益合计4236700

9.甲企业采用“应收账款余额百分比法”核算坏账损失,坏账准备的提取比例为5%,有关资料如下:

(每题2分,共10)

(1)该企业从2010年开始提取坏账准备,该年末应收账款余额为200000元。

借:

资产减值损失——计提的坏账准备10000

坏账准备10000

(2)2011年年末应收账款余额为240000元,2011年未发生坏账损失。

资产减值损失——计提的坏账准备12000

坏账准备12000

(3)2012年4月,经有关部门确认发生一笔坏账损失,金额为15000元。

坏账准备15000

应收账款式15000

(4)2012年末应收账款余额为220000元。

2012年应计提坏账准备220000*5%-(10000+12000)+15000=4000

资产减值损失——计提的坏账准备4000

坏账准备4000

(5)2013年6月上述已核销的坏账又收回10000元。

应收账款10000

银行存款额10000

10.某企业2014年8月发生了以下经济业务:

(1)采购员王某预借差旅费1000元,以现金支付。

管理费用——差旅费1000

库存现金1000

(2)提取本月福利费,其中:

基本生产车间生产工人3000元,基本生产车间管理人员600元,行政管理部门人员2800元。

生产成本3000

管理费用600

财务费用2800

应付职工薪酬——福利费6400

(3)结转企业本年和主营业务收入45000元,其他业务收入5000元。

主营业务收入45000

其他业务收入5000

本年利润50000

(4)企业本年实现净利润12000元,按净利润的10%提取法定盈余公积。

法定盈余公积提取额=12000*10%=1200

利润分配——提取法定盈余公积1200

盈余公积——法定盈余公积1200

(5)企业按照批准的利润分配方案,向投资者分配现金股利4000元。

利润分配——应付现金股利4000

应付股利4000

11.甲企业采用“应收账款余额百分比法”核算坏账损失,坏账准备的提取比例为5%,有关资料如下:

12.某企业2014年8月发生了以下经济业务:

基本生产车间生产工人3000元,基本生产车间管理人员600元,行政管理部门人员

2800元。

13.资料:

大伟公司2011年10月份发生下列经济业务:

(每题2分,共10分)

(1)财产清查时,盘亏甲材料3500元,原因待查。

待处理财产损溢——待处理流动资产损溢3500

原材料——甲产品3500

(2)安装大型设备耗用人工3000元,以银行存款支付。

在建工程3000

银行存款3000

(3)财产清查时,盘盈设备一台,重置价格60000元,七成新。

固定资产60000

待处理财产损溢60000

(4)以银行存款8000元向东风公司预付购买材料的货款。

预付账款8000

银行存款8000

(5)以查明,。

盘亏上述甲材料1000元属于仓库保管员管理不善造成,应向其索赔,其余部分属于自然损耗造成

其他应收款1000

营业外支出2500

贷:

14.某企业2012年7月发生的经济业务及登记的总分类账和明细分类账如下:

(1)3日,向A企业购入甲材料500千克,单价15元,价款7500元;

购入乙材料1200千克,单价13元,价款15600元。

货物已验收入库,款项23100元尚未支付。

(不考虑增值税,下同)

(2)10日,向B企业购入甲材料1300千克,单价15元,价款19500元,货物已验收入库,款项尚未支付。

(3)16日,生产车间领用甲材料1000千克,单价15元,价值15000元;

领用乙材料800千克,单价13元,价值10400元。

用作生产产品。

(4)21日,向A企业支付前欠货款23100元,向B企业支付前欠货款19500元,以银行存款支付。

(5)28日,向A企业购入甲材料200千克,单价15元,价款3000元,已用银行存款支付,货物验收入库。

根据上述材料,完成下表的编制。

原材料明细分类账户

明细科目:

甲材料数量单位:

千克

2012年

凭证编号

收入

发出

结存

月

日

摘要

数量

单价

金额

7

1

月初余额

600

15

9000

3

略

购入

500

7500

(1)1100

(2)16500

10

1300

19500

(3)2400

(4)36000

16

领用

15000

1400

28

31

(5)2000

(1)=600+500=1100

(2)=9000+7500=16500

(3)=1100+1300=2400

(4)=16500+19500=36000

(5)=500+1300+200=2000

升级会员

升级会员