讲义会计基础.docx

《讲义会计基础.docx》由会员分享,可在线阅读,更多相关《讲义会计基础.docx(94页珍藏版)》请在冰豆网上搜索。

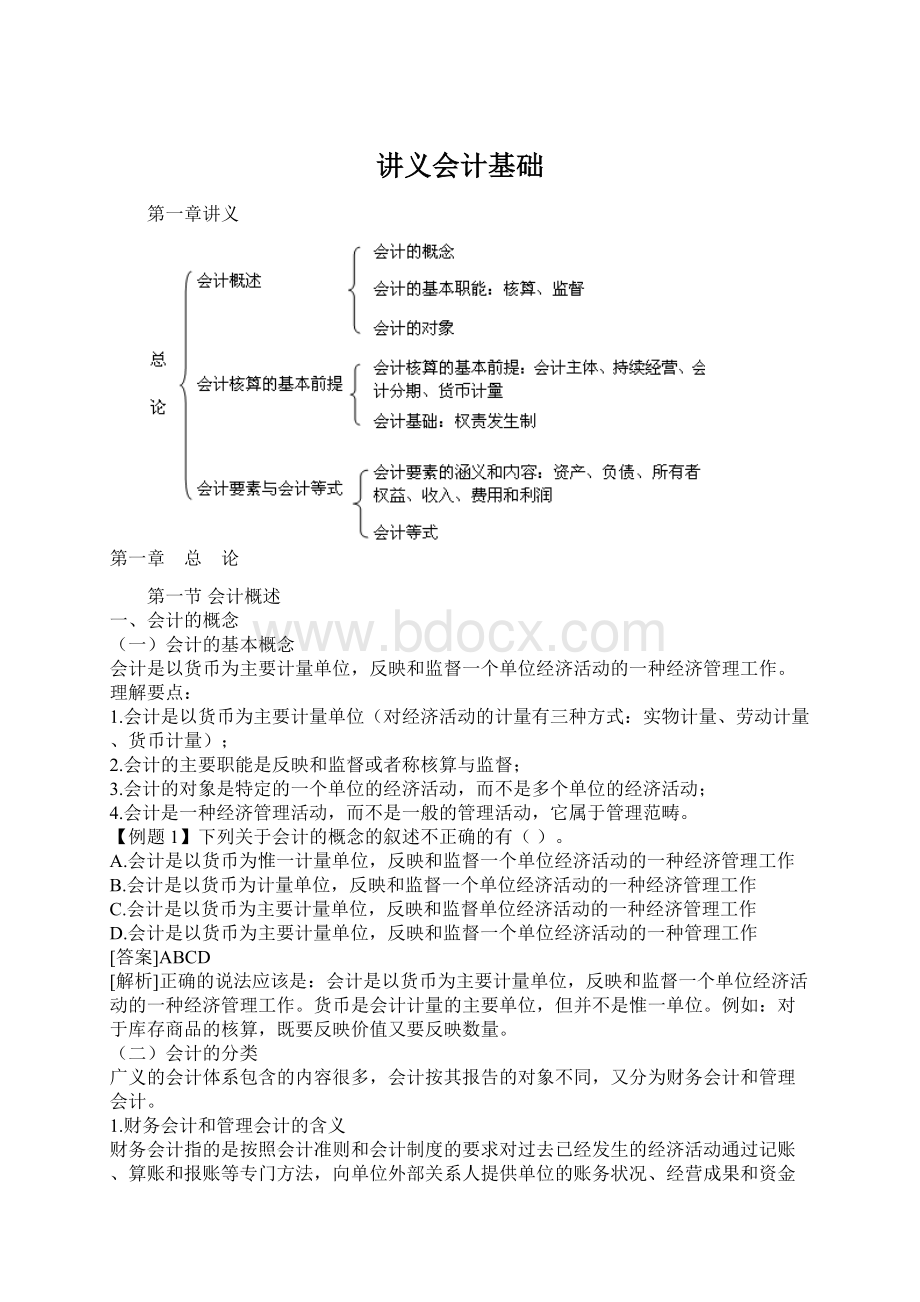

讲义会计基础

第一章讲义

第一章 总 论

第一节会计概述

一、会计的概念

(一)会计的基本概念

会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

理解要点:

1.会计是以货币为主要计量单位(对经济活动的计量有三种方式:

实物计量、劳动计量、货币计量);

2.会计的主要职能是反映和监督或者称核算与监督;

3.会计的对象是特定的一个单位的经济活动,而不是多个单位的经济活动;

4.会计是一种经济管理活动,而不是一般的管理活动,它属于管理范畴。

【例题1】下列关于会计的概念的叙述不正确的有()。

A.会计是以货币为惟一计量单位,反映和监督一个单位经济活动的一种经济管理工作

B.会计是以货币为计量单位,反映和监督一个单位经济活动的一种经济管理工作

C.会计是以货币为主要计量单位,反映和监督单位经济活动的一种经济管理工作

D.会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种管理工作

[答案]ABCD

[解析]正确的说法应该是:

会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。

货币是会计计量的主要单位,但并不是惟一单位。

例如:

对于库存商品的核算,既要反映价值又要反映数量。

(二)会计的分类

广义的会计体系包含的内容很多,会计按其报告的对象不同,又分为财务会计和管理会计。

1.财务会计和管理会计的含义

财务会计指的是按照会计准则和会计制度的要求对过去已经发生的经济活动通过记账、算账和报账等专门方法,向单位外部关系人提供单位的账务状况、经营成果和资金变动情况等有关信息的会计。

管理会计指的是根据管理者的需要和成本效益分析原理的要求,采用一系列的专门方法,对企业内部现在和未来的经济活动进行规划、控制与评价,向企业经营者和内部管理者提供进行经营规划、经营管理、预测决策所需的相关信息的会计。

2.财务会计和管理会计的主要区别

区别 财务会计 管理会计

服务的对象不同 单位外部的关系人 企业的内部经营管理者

提供的信息不同 侧重于提供过去信息 侧重于提供未来信息

【例题2•判断题】财务会计的服务对象是企业内部的经营管理者,而管理会计的服务对象则是单位外部的关系人。

()

[答案]错误

[解析]财务会计的服务对象是单位外部的关系人,而管理会计的服务对象则是企业内部的经营管理者。

二、会计的基本职能

会计的职能是指会计在经济管理过程中所具有的功能,会计的基本职能包括进行会计核算和实施会计监督两个方面。

(一)会计核算职能

会计核算职能是指会计以货币为主要计量单位,通过确认、计量、记录、报告等环节,对特定对象(或称特定主体)的经济活动进行记账、算账、报账,为各有关方面提供会计信息的功能。

会计核算职能也称反映职能,是会计的首要职能,也是其它会计工作的基础。

1.会计核算的环节。

(4个环节)

2.会计核算的工作。

(3项工作)

3.会计核算职能的特征:

(1)会计以货币为主要计量单位,从价值方面反映各单位的经济活动情况;

(2)会计主要是反映过去已发生的经济活动。

(3)会计核算具有连续性、系统性和全面性。

【例题3•单选题】会计核算所提供的信息是()。

A.过去的信息 B.现在的信息

C.未来的信息 D.以上都对

[答案]A

[解析]会计核算所提供的信息是过去的信息。

【例题4】会计的职能指会计在经济管理过程中所具有的功能,包括进行会计核算和实施会计监督两个方面。

()

[答案]错误[解析]会计的职能是指会计在经济管理过程中所具有的功能,会计的基本职能包括进行会计核算和实施会计监督两个方面。

除上述基本职能外,会计还具有预测经济前景、参与经济决策、评价经济业绩等功能。

【例题5】下列属于会计核算的环节的是()。

A.记账B.记录C.报告D.报账[答案]BC[解析]会计核算包括确认、计量、记录、报告等环节,记账和报账属于会计核算的工作。

(二)会计的监督职能

1.会计监督职能是指会计人员在进行会计核算的同时,对特定主体经济活动的真实性、合法性和合理性进行审查。

会计监督职能也被称为控制职能。

2.会计的监督职能具有显著的特征:

(1)会计监督具有强制性和严肃性;

(2)会计监督具有连续性;

(3)会计监督具有完整性。

会计监督不仅体现在已经完成的业务方面,还体现在业务发生过程中及尚未发生之前,包括事前监督、事中监督和事后监督。

【例题6•判断题】会计监督是指会计人员在进行会计核算的同时,对特定主体经济活动的合法性和完整性进行审查。

()

[答案]错误[解析]会计监督职能是指会计人员在进行会计核算的同时,对特定主体经济活动的真实性、合法性和合理性进行审查。

(三)会计核算和监督职能的关系

会计核算职能和会计监督职能是相辅相成、辩证统一的关系。

会计核算是会计监督的基础,没有核算所提供的各种信息,监督就失去了依据;而会计监督又是会计核算质量的保障,只有核算、没有监督,就难以保证核算所提供信息的真实性、可靠性。

目前,在国内会计学界比较流行的是“六职能”学说。

这一论说认为会计具有“反映经济情况、监督活动、控制经济过程、分析经济效果、预测经济前景、参与经济决策”等六项职能,并认为这六项职能是密切结合、相辅相成的。

其中,两项基本职能是四项新职能的基础,而四项新职能又是两项职能的延伸和提高。

【例题7】会计核算和会计监督是相辅相成、辩证统一的关系。

核算是监督的保障,会计监督又是会计核算的基础。

()[答案]错误

(三)会计对象

会计的对象是指会计所核算和监督的内容。

凡是特定主体能够以货币表现的经济活劫,都是会计核算和监督的内容,也就是会计的对象。

以货币表现的经济活动通常又称为价值运动或资金运动。

1.工业企业的资金运动

企业的资金运动表现为:

资金投入、资金运用和资金退出三个过程。

货币资金储备资金、固定资金生产资金产成品资金货币资金

2.商品流通企业的资金运动

货币资金商品资金货币资金

3.行政、事业单位的资金运动

资金拨入资金付出

值得注意的是,不是企业生产经营过程的全部内容都是会计核算的对象,只有能以货币表现的经济活动,才是会计核算的内容。

比如,企业新聘请一位销售经理,这项业务就不是会计核算的对象。

【例题8】会计的对象是指会计核算和监督的内容,包括企业生产经营过程的全部内容。

()

[答案]错误[解析]只有能以货币表现的经济活动才是会计核算的内容,不是企业生产经营过程的全部内容都是会计核算的对象。

【例题9】资金的退出指的是资金离开本企业退出资金的循环与周转,主要包括提取盈余公积、偿还各项债务,上交各项税金以及向所有者分配利润等。

()

[答案]错误[解析]提取盈余公积并不会导致资金离开本企业,不属于资金的退出。

第二节 会计核算的基本前提

一、会计核算的基本前提

会计核算的基本前提,又称会计假设,会计基本假设是会计确认、计量和报告的前提

是对会计核算所处时间、空间环境等所作的合理设定。

会计基本假设包括会计主体、持续经营、会计分期和货币计量。

【例题10•单选题】在会计核算的基本前提中,确定会计核算空间范围的是()。

A.会计主体 B.持续经营

C.会计分期 D.货币计量

[答案]A[解析]会计主体是确认、计量和报告的空间范围。

(一)会计主体

会计主体是指会计所核算和监督的特定单位或者组织,是会计确认、计量和报告的空间范围。

会计核算时,必须首先明确会计主体。

会计主体前提是持续经营、会计分期前提和全部会计准则的基础。

会计主体不同于法律主体,一般来说,法律主体必然是一个会计主体,会计主体不一定是法律主体。

例如,会计主体内部的责任单位,如投资中心、利润中心等,可以是会计主体,但不是法律主体。

通常会计主体应该具备以下三个条件:

(1)拥有独立的生产经营活动资金;

(2)进行独立的生产经营活动;(3)实行独立的会计核算。

【例题11•多选题】下列组织可以作为一个会计主体进行会计核算的有()。

A.独资企业 B.企业的生产或销售部门

C.分公司 D.集团公司

[答案]ABCD[解析]一般来讲,凡企业、组织或单位都可构成一个会计主体。

(二)持续经营

持续经营是指在可以预见的将来,会计主体将会按当前的规模和状态持续经营下去,不会停业,也不会大规模消减业务。

持续经营假设明确了会计工作的时间范围。

例如:

某一公司06年12月以银行存款50万购入一辆轿车,预计可以使用5年。

说明:

持续经营只是一个假定,任何企业在经营中都存在破产、清算等不能持续经营的风险,任何企业都不可能长生不老,一旦进入破产清算,就应当改变会计核算的方法。

【例题12】持续经营假设是假设企业可以长生不老,即使进入破产清算,也不应该改变会计核算方法。

()[答案]错误

(三)会计分期

会计分期是指将一个会计主体持续经营的生产经营活动划分为一个个连续的、长短相同的期间,以便分期结算账目和编制财务会计报告。

会计期间分为年度和中期。

年度的起讫日期采用公历日期,即1月1日至12月31日。

中期是指短于一个完整的会计年度的报告期间,可以分为半年度、季度和月度等。

【例题13•多选题】我国将会计期间划分为()。

A.年度 B.半年度C.季度 D.月度

[答案]ABCD

[解析]会计期间分为年度和中期,中期划分为半年度、季度、月度。

会计分期假设有着重要的意义。

有了会计分期,才产生了本期与非本期的区别,才产生了收付实现制和权责发生制、划分收益性支出和资本性支出、配比等原则。

只有正确的划分会计期间,才能准确地提供财务状况和经营成果的资料,才能进行会计信息的对比。

【例题14】会计主体前提为会计核算确定了空间范围,会计分期前提为会计核算确定了时间范围。

()

[答案]正确[解析]会计主体指会计所核算和监督的特定单位或者组织,所以,会计主体前提为会计核算确定了空间范围。

会计分期是指将一个会计主体持续的生产经营活动划分为若干相等的会计期间。

因此,会计分期前提为会计核算确定了时间范围。

(四)货币计量

货币计量是指会计主体在财务会计确认、计量和报告时采用货币作为统一的计量单位

反映会计主体的生产经营活动。

我国有关会计法规规定,企业会计核算以人民币为记账本位币。

业务收支以外币为主的企业,也可以选定某种外币作为记账本位币,但编制的会计报表应当折算为人民币反映。

在境外设立的中国企业,一般是以当地的货币进行日常核算,但在向国内报送财务报告时,也要折算成人民币。

货币计量前提的意义:

由于货币是衡量一般商品价值的共同尺度,其它的计量单位,如实物计量和时间计量,只能从一个侧面反映企业的生产经营成果,无法在量上进行比较,也不便于汇总经济信息。

因此,采用货币作为统一的计量单位可以全面反映企业的生产经营、业务收支等情况。

【例题1—11】记账本位币指的是记账使用的货币种类,按照《企业会计制度》的规定,会计核算必须以人民币为记账本位币。

()

[答案]错误[解析]业务收支以外币为主的单位,也可以选择某种外币作为记账本位币。

会计核算基本前提之间的关系:

会计核算的四项基本前提,具有相互依存、相互补充的关系。

会计主体前提为会计核算确定了空间范围,是持续经营前提和会计分期前提的基础;持续经营与会计分期前提确定了会计核算的时间长度,而货币计量则为会计核算提供了必要的手段。

没有会计主体,就不会有持续经营;没有持续经营,就不会有会计分期;没有货币计量,就不会有现代会计。

二、会计记账基础

企业会计的确认、计量和报告应当以权责发生制为基础。

权责发生制:

凡当期已经实现的收入和已经发生或应当负担的费用,无论款项是否收付,都应当作为当期的收入和费用,计入利润表;凡是不属于当期的收入和费用,即使款

升级会员

升级会员