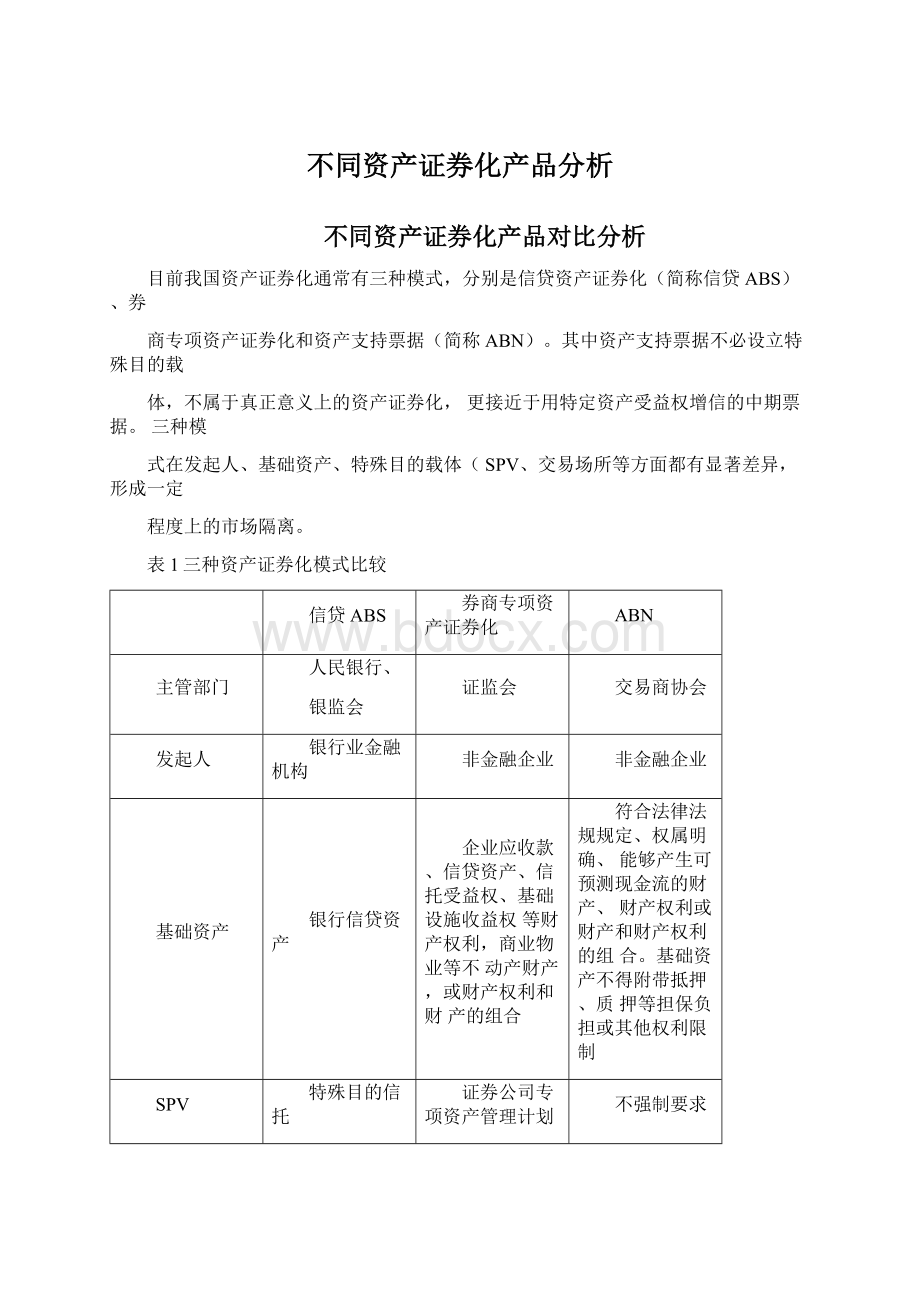

不同资产证券化产品分析文档格式.docx

《不同资产证券化产品分析文档格式.docx》由会员分享,可在线阅读,更多相关《不同资产证券化产品分析文档格式.docx(23页珍藏版)》请在冰豆网上搜索。

目前已发行的信贷资产支持证券的基础资产主要为个人住房抵押贷款、汽车抵押贷款、

个人信用卡贷款、一般企业贷款、中小企业贷款和不良贷款。

这些基础资产的现金流差别极大。

不同于信贷类资产证券化,券商专项资产管理计划的基础资产可以分为债权和收益权。

债权如市政工程BT项目政府回购款、设备租赁(金融租赁)款,现金流预测较为容易。

而

收益权则完全依赖未来的经营现金流,现金流的不确定性和可预测性更差。

收益权包括水电

气资产收费、路桥收费和公共基础设施等。

资产支持票据的基础资产和券商专项计划的基础资产差别不大,只是相对信贷资产,存

续期限明显缩短。

(二)交易结构

资产证券化的核心要素包括真实出售和破产隔离。

要实现真实出售,必须在SPV法律地

位、基础资产转让、会计处理等方面有切实有效的措施来保证,否则便无法实现破产隔离。

对比以上国三种资产证券化模式的交易结构:

(1)信贷资产证券化以特殊目的信托发行资产支持证券,实现了真实出售和破产隔离。

(2)券商专项资产证券化以专项资产管理计划为SPV由于专项计划无信托法律地位,实际上无法实现破产隔离。

一旦原始权益人出现破产风险,专项资产有可能无法对抗善意第三方。

一般情况下,专项计划都有商业银行或者关联企业担保。

(3)资产支持票据并未要求设立SPV仅通过资金监管账户实现现金流的隔离,因此

不能实现真实出售和风险隔离。

图1资产证券化交易结构图

表3资产证券化的核心要素比较

ABS模式

基

础资产

交易结构

真实出售

风险隔离

信

特殊

根据《合同法》的规定,商业

信托资产独立于发起机构、受托

贷

资

产

目的信托

银行作为原始债权人转让贷款债权,不必办理专门的批准、登记手续,目前的做法是转让贷款债权的商业银行在全国性媒体发布公告,将通过设立特定目的信托转让贷款债权及其附属权利的事项,告知相关权利人,即可构成真是出售

人、贷款服务机构、资金保管机构、证券登记托管机构及其他为证券化交易提供服务的机构的固定财产,上述机构因依法解散,被依法撤销或者被依法宣告破产等原因进行清算的,信托财产不属于其清算财产,冋样,当资产池出现损失时,投资者的追索权也仅限于资产本身,而不能追溯到发起机构

券商专项

资产证券

化

债

权

券商专项资产管理计划

不同于信托,专项资产管理计划不具备法律主体地位,因此无法对基础资产进行所有权人变更登记,目前,大多是券商代替专项计划与原始债权人、权益人签订资产买卖合同,资产登记成交付于券商名下

专项资产管理计划法律性质不明,虽然能够实现基础资产和证券公司的风险隔离,但却无法实现与原始权益人的破产风险与投资者的追索权的风险隔离。

收

益权

在中国现行法律体系下,原则上只有“形成之债”,才能实现真实出售,对于依赖于未形成之债券的收益权转让没有约定,因此,收益权的真实出售并不具备法律基础

没有风险隔离

资金监管账户+债权质押

ABN发行指引并未要求资产出表,而且所有已发行产品都没有设立SPV,因此无法实现真实出售

并未实现风险隔离:

一方面对所有已发行ABN仅仅通过设立监管账户来汇总现金流,实质上无法隔离企业破产违约的风险;

另一方面,所有已发行的ABN均有发起人为第二偿款人的条款,在ABN现金流不足时,ABN的投资者可以追溯至发起人

资金监管账户+资金账户质押

(三)信用增级

信用增级和信用评级是资产证券化产品能够公开发行的最重要的步骤。

目前,绝大多数

信贷资产支持证券都采取了4种部信用增级措施,即优先级/次级的分档设计、超额利息收入、储备账户和触发机制安排。

少数产品采取了外部信用增级措施,如由发起机构(银行)提供流动性支持等。

券商专项资产管理计划由于存在破产隔离风险,除了部信用增级,更多

的是采用了第三方担保、差额支付安排、流动性贷款等外部信用增级措施。

资产支持票据和

专项计划一样,依赖外部信用增级措施,如第三方信用支持、资产抵质押和外部现金储备。

表4三种资产证券化模式下信用增级措施对比

信用增级措施

部信用增级措施包括:

(1)优先级/次级的分档设计,而且要求发行人

持有5%的次级证券;

(2)超额利息收入;

(3)设置储备账户;

(4)触发机制(包括加速清偿条款和信用条款)安排等。

绝大多数已发行产品均采用了所有四种部信用增级措施

外部信用增级措施包括:

银行提供流动性支持等

券商专项资产证券化

(1)优先级/次级分档设计,而且一般来说发起

人全额持有次级、不可转让;

(2)现金覆盖倍数

外部信用增级措施包括:

(1)商业银行或者关联企业等提供信用担保;

(2)

差额支付安排;

(3)流动性贷款等

(1)优先级/次级的分档设计;

(2)基础资产超

额抵押;

(3)触发机制安排等

(1)第三方信用支持;

(2)资产抵质押;

(3)

外部现金储备等

(四)现金流支付

现金流支付顺序是分档设计的本质要求。

从实际操作来看,信贷类资产支持证券的现金

流支付顺序为:

信托账户下一般分成收益账、本金账、税收账和储备账;

违约事件发生前,利息现金流进入收益账,本金现金流计入本金账,支付顺序为优先级A-优先级B;

违约事件

发生后,贷款本息合并,支付顺序为优先级A利息-优先级A本金-优先级B利息-优先级B本金-次级本金。

券商专项资产管理计划和资产支持票据并没有设置多账户,两者的现金流支付略有区

别:

前者将支付给优先级的收益、本金支付完毕后,剩余金额全部分配给次级受益凭证持有人;

后者则将余额留存给发起人。

(五)信息披露

虽然国三种证券化模式均会披露基础资产、交易结构、信用增级、现金流分配、投资风

险揭示、投资者利益保护措施等容,但是在信息披露方式、频率、透明度上有显著差别。

所有已发行的信贷ABS在银行间市场上市,通过中国货币网、中国债券信息网披露相关发行、评级及跟踪评级、定价、本息兑付等信息,信息披露最及时有效;

企业ABS方面,证券公

司专项计划受益凭证可以通过交易所大宗交易平台转让上市,通过券商和交易所发布相关公

告,信息披露较少;

截至目前,已发行的ABN均选择非公开定向发行,没有通过公开渠道

进行信息披露。

、信贷资产证券化

信贷资产证券化是银行向借款人发放贷款,再将这部分离散的贷款转化为系列化的证券

形式出售给投资者。

其基本过程包括资产池的组建、交易结构的安排、资产支持证券的发行、

以及发行后管理等环节。

通过信贷资产证券化,将贷款打包组合,能有效分散单个贷款的特定风险。

而作为基础资产的贷款的不同导致不同信贷资产证券化产品的差异。

表5信贷资产证券化基础资产的差异对比

个人住房抵

押贷款

个人汽车

抵押贷款

一般企业贷款

中小企业贷款

个人信用卡

贷款

不良贷款

发起机构

银行

银行或汽车金融公司

银行或资产管理公司

贷款利率分布

较低

(4%-8%)

较咼

(0%-17%

)

适中(6%-10%)

较高,基准利率上浮

(10%-30%)

(6%-12%)

适中

(4%-10%)

非个人第三方担保

无

有

笔数

几百笔到上

万笔

几万笔

较少,通常为几

十笔到几百笔

几十笔到上万

笔

几百笔到上万笔

期限

很长,最长不

超过30年

中等,通常在五年

以

中等,通常在五年以

较短,通常在2年以

较短,通常在

2年以

较短,通常在3年以

抵押物

个人住房

汽车

部分贷款有抵押物。

类型包括房地产、设备、金融质押物、应收账款等

提前还款风险

高,受市场利率波动性高

咼,受市场利率波动性高

不确定,受市场环境和企业流动性水平影响

不确定,受借款人自身财务状况和市场利率影响

构建资产池时主要考虑以下几个方面:

(1)资产围:

贷款发放已结束项目一般具有稳定的现金流回报,是资产池的主要来源。

并且单个贷款的规模不宜过大。

(2)期限结构:

ABS期限与基础资产现金流应当匹配,尽量根据所要发行的证券期限来

相应挑选期限匹配的信贷资产。

(3)行业分布:

考虑分散信贷集中度风险,贷款的行业分布应相对分散。

(4)资产质量:

尽管优良资产和不良资产都可以作为证券化的基础资产,但在信贷资产证券化初期,还应选择优良资产。

(5)地域分布:

可以通过扩域选择,分散风险。

(6)现金流:

注意各贷款项目还本付息的现金流结构,进行合理匹配组合出符合信贷资产证券化产品要求的稳定的现金流。

(一)案例分析----2016年第一期开元信贷资产证券化信托

2016年3月18日信托发行了16开元第一期信贷资产证券化信托。

该信贷资产化信

托设置本期优先A档、优先B档和次级档三种资产支持证券,面向全国银行间债券市场成员发行。

表62016开元第一期信贷资产证券化信托

项目

金额

(万兀)

发行利率

预期到期日

法定到期日

评级仲诚

信)

评级仲债

资信)

优先A-1

435,000

浮动利率

2017/1/12

2023/12/12

AAA

优先A-2

85,000

2019/1/12

优先B

46,000

2020/1/12

AA-

A+

次级

68,790

无票面利率

2021/12/12

无评级

1、交易结构

2、基础资产池状况

本期资产支持证券入池资产总额为634,790万元,涉及25户借款人向发起机构借用的

26笔贷款,单笔贷款最高本金余额为80,000万元,单笔贷款平均本金余额为29,466万元;

入池贷款加权平均剩余期限为2.10年,有效控制了贷款的回收期;

贷款地域分布于全国13

个省市,其中前10大省市本金余额占资产池的93.48%;

借款人行业分布于18个行业,集

中度较低;

有担保的保证贷款本金余额309,110万元,占资产池的49.59%。

3、部增信方式(无外部增信方式安排)

本期资产支持证券通过设定优先级/次级的本息偿付次序来实现部信用提升。

本期资产支持证券划分为三个层次,优先A档(包括优先A-1和优先A-2)、优先B档、

次级档证券。

优先A档证券的本息偿付次序优于优先B档与次级档证券,优先B档证券的本

息偿付次序次于优先A档但要优于次级档证券,次级档证券的受偿顺序次于优先A档和优先

B档证券,若因资产池违约使本期证券遭受损失,则首先由次级档证券承担损失,当违约金额大于次级档证券本金余额时,优先B档证券投资者将承受损失,依此类推。

(二)案列二----东风日产汽车金融公司2014年第一期个人汽车抵押贷款资产支持证券

本期资产支持证券由中诚信托有限责任公司于2014年6月6日向全国银行间债券

市场成员发行,规模为799,999,927元。

该证券分为优先级资产支持证券和次级资产支持证券。

表7东风日产汽车金融公司2014年第一期个人汽车抵押贷款资产支持证券

发行规模(元)

评级(中诚信国际、中债资信)

优先级资产支持证券

716,000,000

2019年3月26日

次级资产支持证券

83,999,927

总计

799,999,927

图3东风日产汽车金融公司2014年第一期个人汽车抵押贷款资产支持证券交易结构图

2、基础资产

本期资产支持证券的资产池涉及发起机构向13,865名借款人发放的13,865笔贷款,

全部信贷资产均为浮动计息、按月付息,且均为正常类贷款(根据银监会《非银行金融机

构资产风险分类指导原则(试行)》中的五级贷款分类)。

表8资产池基本情况

基本情况

数值

单位

资产池未偿本金金额

799,999,926.63

元

贷款笔数

13,865

借款人户数

户

单笔贷款最高本金余额

208,935.47

单笔贷款平均本金余额

57,699.24

合同总金额

1,095,734,464.17

本期证券的基础资产选择的账龄较短,都在2年以,其中一年以的占到了本金余额的

73.22%;

抵押贷款的未偿本金余额,十万以的占到了本金余额的91.30%,抵押贷款的初始

抵押率在60%-70%^的占到本金余额的76.99%;

抵押贷款的区域分布也较为分散,分布于全

国29个省市,其中前十区占到本金余额的71.22%;

借款人的职业也较为分散,其中主要为

个体经济贷款,占到了本金余额的52.87%。

3、部增信方式

本次交易中采用了分层结构设计、储备账目设置、偿付结构、触发机制安排等部信用增级方式,没有采用外部信用增级方式。

(1)分层结构设计本期“资产支持证券”分为“优先级资产支持证券”和“次级资产支持证券”,“优先级资产支持证券”和“次级资产支持证券”分别代表“信托受益权”中的“优先受益权”和“次级受益权”。

在每次支付中,“次级资产支持证券”的本金和收益的支付劣后于“优先级资产支持证券”的本金和收益支付,从而形成对“优先级资产支持证券”的信用支持,达到信用增级的目的。

(2)储备账目设置本交易中,设置了信托(流动性)储备账目、信托(混同和抵销)储备账目、信托(服务转移和通知)储备账目等储备账目以增强对“资产支持证券”的本金和收益支付的保护。

(3)偿付结构安排

“违约事件”发生前“收入分账目”现金流支付顺序中超出该支付顺序中的“收入分账目”的金额将优先用于偿还以往从“本金分账目”划入“收入分账目”的金额和弥补“资产池”中“抵押贷款”成为“违约抵押贷款”可能造成的本金损失。

实际上是将“次级资产支持证券”的收益作为对“优先级资产支持证券”本金偿还的一种保护。

(4)触发机制在“贷款服务机构”评级被任一“评级机构”下降至一定程度或“加速清偿事件”、“违约事件”等事件发生时,设置触发机制,加快“回收款”从“贷款服务机构”向“资金保管机构”的转付,加速对“优先级资产支持证券”本金和收益的支付,减少这些事件对“资产支持证券”或“优先级资产支持证券”的本金和收益的支付可能造成的影响。

三、券商专项资产证券化

券商专项资产管理计划,具体指证券公司向境机构投资者推广资产支持收益凭证,设立专项资产管理计划,用所募集的资金按照约定购买原始权益人能够产生可预期稳定现金流的特定资产(即基础资产),并将该资产的收益分配给收益凭证持有人。

2013年2月26日和3月15日,证监会分别发布了《证券公司资产证券化业务管理规定》的征求意见稿和正式稿,通过列举的方式列明基础资产的具体形态,可以是企业应收款、信贷资产、信托受益权、基础设施收益权等财产权利,商业物业等不动产财产,以及中国证监会认可的其他财产或财产权利。

另外还指出基础资产的规模、存续期限相匹配,且专项计划

可以通过部或者外部信用增级方式提升资产支持证券信用等级。

根据《管理规定》,开展证券化业务的基础资产可以是:

①债券类:

BT回购款、企业

应收账款、融资租赁款等应收款,信贷资产(需银监会、人行认可);

②收益权类:

通行费、水务、电力销售、票务等收入的收益权以及信托受益权等;

③不动产类:

商业地产的租金收入和运营收益。

表9券商专项资产证券化的基础资产

大类

二级分类

细则

债券类

BT回购款类

企业依据BT回购协议(包括狭义BT协议、BOT协议等各类建设一转让合同),享有的BT回购款项的合同债权。

企业为政府融

资平台的或基础资产涉及政府性融资的:

若基础资产为公租房或公路的,应由当地政府出文说明企业证券化融资行为符合463号文

规定。

租赁款类

租赁公司发放的租赁合冋债权,包括租金请求权和其他权利及其附属担保收益。

其它债券

企业其他类型的应收账款,通常以已提供服务或商品的购销合冋的形式存在。

信贷资产,尚需银监会、人行认可。

收益类

电费、水费类

企业依据购售电合同(主要为水电、火电),合法拥有的电力销售收入;

企业根据相关政府文件,因建设和经营水务处理设施而享有的水务处理收费权等。

票务收入类

企业根据政府文件或相关合冋,合法拥有的票务收入(包括景点门票收入、城市交通票务收入、高速公路、桥梁等通行费收入等)。

其它收益权

其他的收益权,如依附于某些债权类资产的收益权,信托受益权等。

不动产

类

企业拥有的办公楼、商铺、酒店等不动产财产及其产生的租金或运营收入等。

图4券商专项资产证券化一般结构图

(一)案例分析----2013年隧道股份BOT项目专项资产证券化

2013年5月9日,路隧道建设发展发行了隧道股份BOT项目专项资产证券化产品。

该专项计划设置优先级资产支持证券01、优先级资产支持证02和次级资产支持证券三种资产支持证券。

优先1级和2级为私募向各类合格投资者发行,次级资产支持证券由原始权益人全额认购。

表102013年隧道股份BOT项目专项资产证券化

名称

发行总额(亿元)

(年)

预期收益率

附息利率

类型

到期日期

发行时债券评级

13隧道优先01

1.09

1

5.1%

固定利率

2014-2-21

13隧道优先02

3.59

4

5.63%

2017-2-21

13隧道次级

0.16

此专项计划的原始权益人为路隧道建设发展;

计划管理人为国泰君安证券资产管理,管

理费每年30万元,于每个投资者预期收益分配日由专项计划平均支付给计划管理人;

托管人为招商银行股份,托管费每年10万元,于每个投资者预期收益分配日由专项计划平均支

付给托管人;

保证担保人为城建(集团)公司,担保金额7000万;

回购方为市城乡建设和

交通委员会(原市市政工程管理局);

养护公司为上隧实业。

松151人!

赋址*

WiiATQOQ保

图52013年隧道股份BOT项目专项资产证券化交易结构图

本期资产证券化的基础资产指《专营权合同》中约定的2013年4月20日至2017年1

月20日期间应到期支付的,每年4月20日、7月20日、10月20日、12月20日和次年1

月20日合同规定的专营权收入扣除隧道大修基金以及隧道运营费用后的合同债权及其从权利。

(1)专营权收入

本期资产证券化基础资产中的专营权收入为市城乡建设和交通委员会(原市市政工程管

理局)在2013年4月20日至2017年1月20日期间每年4月211日、7月20日、10月20日、12月20日和次年1月20日分期支付的专营权收入。

本期资产证券化基础资产现金流中专营权收入合计为人民币65,552万元。

(2)隧道大修基金

隧道大修基金指根据《专营权合同》附属文件《市路隧道工程投资建设运营权投资方案文件》规定,在营运期间每年提取400万元大修基金,按月分摊折算。

本期资产证券化基础资产现金流中需扣除的大修基金合计为人民币1600.00万元。

(3)隧道运营费

隧道运营费用指为项目公司的正常运营所提取的隧道养护费用、管理费用和其他费用,

包括职工薪酬、固定资产折旧

其中管理费用和其他费用为路隧逆公司日常管理所需的费用,

月分摊折算。

本期资产证券化基础资产现金流中需扣除的运营费用合计为人民币9,198.20

万元。

(二)案例分析----欢乐谷主题公园入园凭证专项资产管理计划计划说明书

2012年11月12日证券作为计划管理人成功发行欢乐谷主题公园入园凭证专项资产管

理计划,专项计划设置优先级受益凭证和次级受益凭证两种受益凭证,其中优先级受益凭证

包括华侨城1、华侨城2、华侨城3、华侨城4和华侨城5等共5档产品,次级受益凭证目标募集规模为人民币100,000,000元,由华侨城股份全额认购。

表11欢乐谷主题公园入园凭证专项资产管理计划

优先级受益凭证

目标募集规模

(亿元)

预期期限

评级

华侨城1

2.95

2013年12月4日

华侨城2

3.25

2

2014年12月4日

华侨城3

3.45

3

2015年12月4日

华侨城4

3.75

2016年12月4日

华侨城5

4.10

5

2017年12月4日

图6欢乐谷主题公

升级会员

升级会员