16北邮财务管理阶梯作业二Word格式.docx

《16北邮财务管理阶梯作业二Word格式.docx》由会员分享,可在线阅读,更多相关《16北邮财务管理阶梯作业二Word格式.docx(10页珍藏版)》请在冰豆网上搜索。

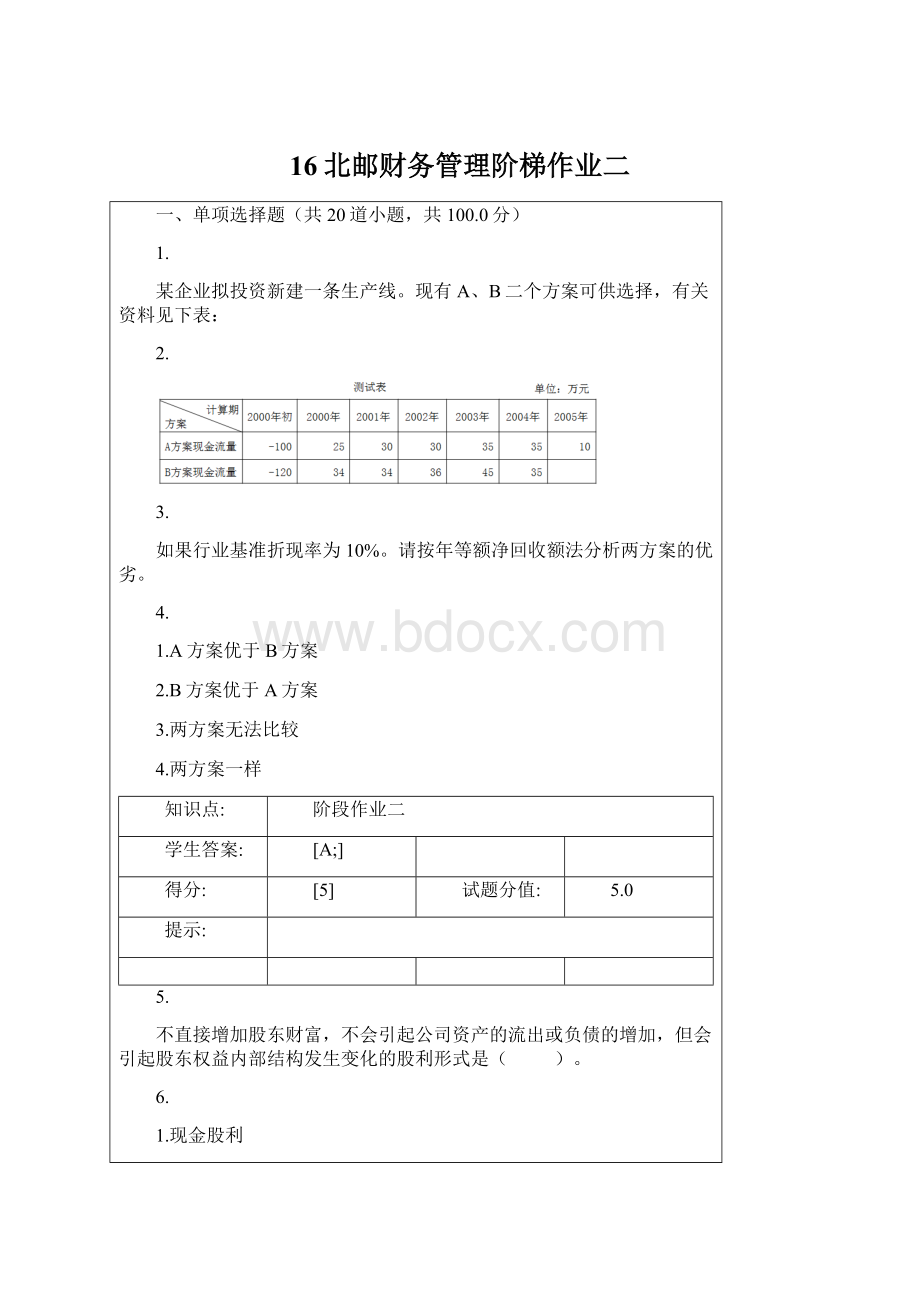

3.两方案无法比较

4.两方案一样

知识点:

阶段作业二

学生答案:

[A;

]

得分:

[5]

试题分值:

5.0

提示:

5.

不直接增加股东财富,不会引起公司资产的流出或负债的增加,但会引起股东权益内部结构发生变化的股利形式是(

)。

6.

1.现金股利

2.财产股利

3.负债股利

4.股票股利

[D;

在确定存货最佳采购批量时应考虑的成本是(

1.购置成本和进货费用

2.购置成本和储存成本

3.进货费用和储存成本

4.机会成本和交易成本

[C;

在证券投资组合方法中,尽可能多选择一些成长性较好的股票,而少选择低风险低报酬的股票的策略是(

1.保守型策略

2.冒险型策略

3.适中型策略

4.稳健型策略

[B;

投资者由于市场利率变动而遭受损失的风险是(

1.违约风险

2.利率风险

3.购买力风险

4.流动性风险

对投资项目内部收益率的大小不产生影响的因素是:

( )。

1.投资项目的原始投资

2.投资项目的现金流量

3.投资项目的项目计算期

4.投资项目的设定折现率

在互斥投资决策中,如果选择了某一投资项目,就会放弃其他投资项目,其他投资机会可能取得的收益就是本项目的(

1.未来成本

2.机会成本

3.差额成本

4.无关成本

下列对折旧的描述正确的是(

)。

1.折旧会增加企业的现金流出

2.折旧不会影响企业的现金流量

3.折旧会引起企业现金的流入

4.折旧不会影响企业的净收益

在对存货采用ABC法进行控制时,应当重点控制的是(

1.价格昂贵的存货

2.占有资金多的存货

3.数量多的存货

4.品种多的存货

经济批量是使企业一定时期内某项存货的相关总成本达到最小的订货批量,这一批量是企业该项存货的(

1.最大存货量

2.最小存货量

3.平均存货量

4.保险存货量

现金作为一种资产,它的(

1.流动性强,盈利性差

2.流动性强,盈利性强

3.流动性差,盈利性强

4.流动性差,盈利性差

某投资项目原始投资额为15000元,当年完工投产,有效期4年,每年可获得现金净流量5000元,则该项目内含报酬率为(

1.12.21%

2.12.59%

3.13.04%

4.15.08%

内含报酬率是指能够使(

)为零的报酬率。

1.净现金流量

2.净现值

3.报酬率

4.净利润

运用肯定当量法进行投资风险分析时,先用一个系数来调整的项目是(

1.有风险的贴现率

2.无风险的贴现率

3.有风险的现金收支

4.无风险的现金收支

利用成本分析模型确定最佳现金持有量时,不予考虑的因素是(

1.管理成本

3.短缺成本

4.转换成本

存货ABC管理法中,A类物资的属性是(

1.金额大、数量多

2.金额小、数量少

3.金额大、数量少

4.金额小、数量多

某企业每月现金需要量为250000元,现金及有价证券的每次转换金额为50000元,每次转换成本400元,则其每月的现金转换成本为(

)元。

1.2000

2.12500

3.4000

4.5000

存货管理中,下列与定货的批量有关的成本有(

1.变动订货成本和变动储存成本

2.固定订货成本

3.缺货成本

4.固定储存成本

能使公司稳定股价又具有较大灵活性的股利分配政策是(

1.剩余股利政策

2.固定或持续增长的股利政策

3.固定股利支付率政策

4.正常股利加额外股利政策

4.13.52%

升级会员

升级会员