教育行业分析报告文档格式.docx

《教育行业分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《教育行业分析报告文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

与国外发达国家相比,我国教育经费仍处于偏低水平,仍有较大提升空间。

D2:

居民投入占比高,提供旺盛需求基础。

二胎新政带来近15年最高的人口出生率;

我国居民教育、文化和娱乐消费支出同比增长11.1%,占居民人均消费支出的11.2%。

需求基数、消费能力的提升催生对教育产业的需求。

D3:

社会资本投入激增,助力教育资产加速扩张。

政策利好、旺盛需求带动社会资本大量涌入教育板块,促使教育机构大举异地扩张,整个板块市值突破6000亿元。

优势不减,我国教育产业仍将快速健康发展。

中长期来看,我国教育产业既有优势未来仍将得到延续。

人口红利仍将持续,需求基础稳固。

《国家人口发展规划(2016-2030年)》显示,我国2020、2030年人口总数将达14.2亿与14.5亿人;

总和生育率由2015年1.55上升至2020年1.80,并基本维持在1.80。

消费结构持续优化,教育消费或是主流。

我国居民恩格尔系数已步入联合国认定的富裕阶层,未来仍将持续降低,教育有望成为主要消费项目。

政策推动产业发展,资产证券化大幕正式开启。

目前,我国教育资产证券化仍处于起始阶段,在新版《民促法》推动下,教育板块资产证券化进程有望提速。

我们对各细分领域2020年市场规模进行了详细测算,由大到小依次为K12课外培训、职业培训、幼教、民办K12&

高等学校、国际学校&

留学,对应的市场规模为10388亿、8536亿、6079亿、3337亿和2400亿元。

综上,我国民办教育整体市场规模有望攀登3万亿高峰。

一、中国教育资产拥抱全球资产定价

1、板块资产证券化步入稳定成长

近年来,随着教育产业自身和金融业的不断发展,相关产业政策逐步完善,教育资产慢慢进入资本市场的视野范围内,其稳定的现金流和良好的业绩表现得到资本市场认可,资产证券化率不断提升。

2014-2016年期间,教育资产规模、业绩大幅提升催生教育资产证券化萌芽,我们认为2017-2019年,教育资产证券化将进入稳定成长阶段。

从融资来看,2014年教育以及一级市场融资激增,2015-2016年投融资数量达到高峰,可以看到2016年投融资数量与2015年基本持平,投融资规模同比增长20.50%。

可以看到2016年至今教育行业频现大规模投融资。

根据鲸media统计的数据,2017年Q3教育行业共完成投融资事件96起,相比Q1、Q2的各75起大幅提升,三季度投融资额约66.84亿元,单个季度超过今年上半年合计的60.40亿元,但是百万级以下到百万级的融资下降比较明显,中后期的项目融资并没有下降,预计2017年一级市场教育融资规模和去年基本持平。

从并购来看,教育二级市场并购事件数量在2014年开始激增,2016年末出台并购政策限制对于教育资产的并购有一定限制,2017年前4个月并购数量回落,但是平均每起并购的金额保持小幅增长,下半年二级市场并购普遍比上半年活跃,目前行业每年依然有很多新进入者,且平均交易规模在5亿左右,依然有整合空间,预计未来3年K12早幼教和国际教育、职业教育并购将会持续活跃。

2、质地优良,教育标的受海外投资者青睐

(1)一级市场已不乏海外投资者身影

从一级市场参与投资机构来看,2016年以来的大规模投资项目可以看到海外著名投资机构的参与,其中华平投资领投猿辅导E轮投资,HCapital领投作业帮C轮融资,EMC(EvolutionMediaChina)领投MakeblockB轮融资等。

其中,华平投资是美国最为著名的私人股权投资公司之一,EMC是国际私募巨头TPG及其控股的好莱坞艺人经纪公司CAA集团联合成立的专注于投资文化内容、科技和互联网的投资机构。

我们可以看到海外的投资机构已经在一级市场抢滩登陆我国优质教育资产。

(2)我国海外上市公司广受追捧

教育因其公益属性,与上市公司的营利性相悖,在此次《民办教育促进法》修订之前,学历类民办学校在内地多为民办非企业单位,不属于公司性质的经营性资产,无法通过IPO形式登陆A股资本市场。

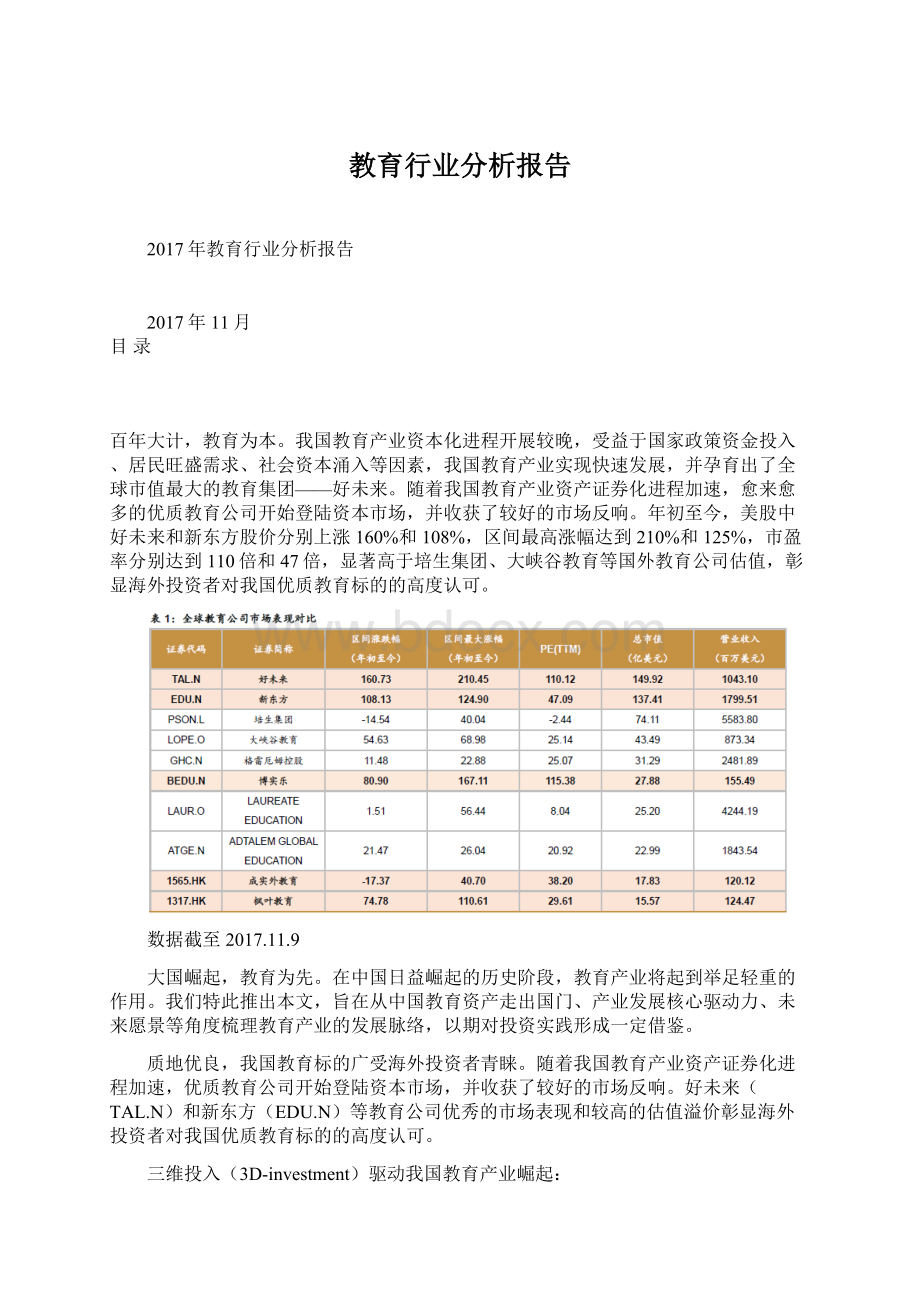

众多优质教育登陆美股、港股等海外市场参与全球资产定价。

数据截至2017.11.9,现价采用市场常用货币,市值调整为人民币

我国教育市场空间广阔,优质教育资产如好未来(TAL.N)、枫叶教育得到海外投资者广泛追捧。

好未来于2010年10月20日在纽约证券交易所挂牌上市,是国内首家在美上市的K12课外培训机构,旗下拥有学而思培优、智康1对1、摩比思维馆、学而思网校、家长帮、励步英语等众多品牌。

在过去5年,好未来实现年均42.5%的营收复合增长,净利润年均36.9%的复合增长。

上市以来涨幅超过10倍,动态市盈率达到110倍,核心竞争力在于标准化体系和优良教学质量带来的口碑。

枫叶教育于2014年11月28日在香港联交所上市,是一家国际学校办学团体,提供双课程及双文凭教育。

枫叶教育在过去5年中实现年均19.1%的复合增长,净利润年均58.6%的复合增长。

上市以来涨幅达到222%,区间最大涨幅达到443%,目前动态估值30倍。

其核心竞争力在于强大的品牌认知度,在规模不断扩大同时,办学质量依然能够得到广泛认可。

二、三维投入驱动我国教育产业崛起

中国教育资本拥抱全球资产定价趋势已显,教育机构纷纷加入资本市场并得到海内外投资者青睐。

这得益于我国特有的多重优势叠加,我们将国家投入、居民投入、社会资本投入等因素归纳为三维投入(3D-investment)优势。

1、国家投入力度大,教育发展坚定基石

(1)教育经费投入逐年增加,助推教育事业稳健发展

《国家中长期教育改革和发展规划2010-2020》指出,到2020年基本实现教育现代化,进入人力资源强国战略,并提出要实现更高水平的普及教育,基本普及学前教育、巩固提高九年义务教育、提高高等教育大众化水平,从国家层面确立了教育的重要地位。

随着国家对教育的日益重视,教育经费投入也逐渐加大。

2016年,全国教育经费投入总额为38866亿元(YOY+7.6%),其中义务教育阶段的经费投入占比最大,其次是高等教育和高中教育阶段,依次为17603亿元、10110亿元和6155亿元;

学前教育经费投入增幅最大,为15%,金额达到2802亿元。

2016年全国财政性教育经费投入首超3万亿元为31373亿,GDP占比连续5年超过4%,体现了国家实施科教兴国的战略坚定信念,为教育事业发展铸就稳固的物质基础。

(2)教育经费占比低于发达国家,仍有上涨空间

与国外发达国家相比,我国财政性教育经费仍处于偏低水平,美国、德国2015年公共教育支出占GDP比例达到4.9%,英法等国均高于5.5%,丹麦更是达到了8.6%。

与之相比,我国教育投入仍有一定上升空间。

2、居民投入占比高,提供旺盛需求基础

(1)二胎政策叠加婴儿潮,教育市场需求旺盛

二胎新政实施效果明显:

2016年年末我国全年出生人口1786万人,比上年增加130多万,出生率为12.95‰,创下近15年最高的人口出生率;

总人口13.8亿人,比上年末增加809万人,自然增长为5.86‰,创近10年新高。

我国人口基数大,每年新增人口数量大,加之二胎政策出台,每年新增人口数将加速增长。

新出生婴儿大致在三、四年后达到入学年龄,2019—2020年学前适龄儿童数量或将到达新高,而随后的K12教育、高中教育、职业教育、高等教育等教育市场需求旺盛也将被进一步带动。

(2)人均收入增长叠加消费升级,教育市场需求再次升温

我国人均可支配收入实现快速增长,2012-2016年人均可支配收入以10%的年均复合增速增长,2016年达到2.4万元。

人均收入的增长带动居民消费水平不断提升,愈发重视精神需求,居民人均在教育、文化和娱乐消费上的支出也将随之增加。

2016年教育、文化和娱乐消费支出同比增长11.1%,占居民人均消费支出的11.2%,消费实现快速增长,这将进一下催生对高质量、高品质教育的需求。

(3)新生代家长更重视子女教育,教育支出意愿强

《2016年中国家庭教育消费者图谱》显示,2016年中国家庭月收入超1万以上的占比超80%。

同时,从家庭平均月教育产品支出来看,100—300占比23%,300—500占比26%,500—1000占比20%,39%的家庭每年家庭教育产品支出大于6000元。

此外,70后、80后、90后家长已经成为教育产品支出主体,他们受教育程度普遍较高,更加重视子女教育,教育支出意愿强,且对网络等新媒体的接受程度高,更易于接受在线教育等新型教育形式,催生教育行业发展。

3、社会资本投入激增,助力教育资产加速扩张

(1)社会资本涌入教育市场,教育板块投资持续火热

在政策利好、教育需求旺盛等推动下,社会资本大量涌入教育板块,2016年教育板块民间固定资产投资完成额为2462亿元,同比增长13.7%,2013-2016年复合增速达到21.9%。

2017年前三季度实现民间固定资产投资完成额1948亿元,同比增加12.6%。

随着金融市场逐步发展完善、教育产业自身规模的不断扩张,我国教育机构纷纷登陆资本市场,吸纳社会资本力量。

目前,整个教育板块(包含A股、美股、港股教育上市公司)市值已突破6000亿元,较2015年实现超过3倍增长。

(2)社会资本助力下,教育公司开始大举异地扩张

以威创股份和开元股份为例,威创股份旗下的红缨教育幼儿园数量从2014年1198所增长至4259所,开元股份旗下恒企教育学校数由2015年190所增长至253所。

资产证券化助力下,教育公司异地扩张明显加快。

三、向上趋势不变,剑指三万亿市场规模

1、既有优势不减,增长基础依旧牢固

(1)人口基数大,总量平稳上升

据国家统计局数据,2010年至2014年我国每年新增人口数与出生率逐年上升,2016年受二胎政策刺激,出生率同比大幅提升至12.95‰,新增人口达1786万,为近6年最高。

国家实施稳健增长的人口政策,国务院颁布《国家人口发展规划(2016-2030年)》显示,我国2020、2030年人口总数将达14.2亿与14.5亿人,较2015年增加0.45亿和0.75亿;

总和生育率由2015年1.55上升至2020年1.80,并基本维持在1.80。

(总和生育率指一个国家或地区平均每位育龄妇女的生育子女数)

(2)消费结构优化升级,居民教育投入持续增加

经济增长促进居民消费结构持续优化,2013年我国城镇、农村居民恩格尔系数已达到联合国粮农组织认定的30%~39%的标准,正式迈入富裕阶层;

城镇居民更是于2015年便跨入30%以下的最富裕阶层。

2010年至今,城镇、农村居民恩格尔系仍在持续降低,反应出我国居民消费结构中食品支出占比不断减少,教育文化娱乐等产品日益成为主要消费项目。

2016年全国居民人均教育文化娱乐支出1915元,比2012年增长41.7%,年均增长9.1%,快于全国居民人均消费支出年均增速1.7个百分点,占人均消费支出的比重为11.2%,比2012年上升了0.7个百分点。

(3)政策推动产业发展,资产证券化大幕正式开启

2016年11月,《民促法》三审落槌并将于今年9月1日起正式施行,分类管理办法破除了民办教育非营利性的限制,从主体资格上扫清了民办教育登陆A股市场的障碍,有望加速整个教育板块资产证券化进程。

目前,我国资产证券化率较低,仍处于起始阶段,未来发展值得期待。

2、大市场筑就大教育,未来规模有望达三万亿

此前支撑我国教育产业快速发展的驱动因素在短期内仍不会消失,且随着教育产业资产证券化的逐步深化,教育产业尤其是优质民办教育资产将实现量价齐升,带动市场规模持续扩大。

受二胎政策刺激民办幼儿园在校人数有望迎来快速增长期,2020年人数或达6000万人,市场规模突破6079亿元。

社会焦虑促使K12课外培训、职业培训市场不断壮大,预期2020年两者市场容量将分别达到2.12亿、3.88亿,其中K12课外培训渗透率较高,单一市场规模有望达10388亿,成为教育产业最大的细分领域。

职业培训业务尽管客单价相对较低,但受益于基数大,市场规模亦将达8536亿。

新版民促法的颁布实施将在招生、收费等方面为民办K12教育、民办高等教育发展松绑,加之渗透率提升,预期未来几年将实现高速发展,市场规模将分别达1929亿元、1408亿元。

此外,80后父母、90后学生追求差异化教育,为国际学校、留学服务业务发展提供强大动力,预期两者市场规模合计将突破2400亿元。

受益于各板块业务量价齐升,民办教育整体市场规模将攀3万亿高峰。

(1)K12课外培训:

基数大、增速快,规模有望突破万亿

K12课外辅导潜在客户基数大。

教育部《2016年全国教育事业发展统计公报》显示,2016年我国K12阶段在校生人数共计约1.66亿,其中小学在校生人数9913万,初中在校生人数在校生4329万,普通高中在校生2367万。

另外,根据《国家中长期教育改革和发展规划纲要(2010~2020)》中提出的阶段战略目标,到2020年我国K12阶段的实际在校人数将达到2.12亿。

K12课外培训市场增速快。

参培率和客单价是K12课外培训市场规模扩大的主要驱动力,我们假设K12课外培训参培率为50%,人均单价为5500元/年,则2016年我国K12课外辅导市场规模大约在4565亿元左右。

2020年参培率如提升至70%,人均单价提升至7000元/年,则2020年市场规模约为10388亿元,2017-2020年年均复合增速达22.8%。

(2)职业培训:

受众群体持续扩大,万亿规模可期

职业教育由中等职业教育、高等职业教育(专科层次职业教育)和继续教育三部分构成,结合《国家中长期教育改革和发展规划纲要(2010~2020)》、《现代职业教育体系建设规划(2014-2020年)》统计数据与预期目标,可知2009年三者受众群体分别为2179万人、1280万人、1.66亿人,2012年略有下降,2015年上升至2250万人、1390万人、2.90亿人,预期2020年将分别达2350万人、1480万人、3.5亿人,较2015年分别上涨4.4%、6.5%和20.6%。

若以学历中等职业教育为年均3200元/人,高等等职业教育为年均5300元/人,继续教育为年均2000元/人,则职业培训市场规模有望达到8536亿元,上探万亿规模亦有可能。

(3)民办K12&

高等教育:

2020年或达3337亿元

在此,我们仅考虑K12和高等教育阶段民办教育发展情况。

2016年K12教育阶段在校生人数为1.66亿,其中民办教育学校在校生数1652万人,扣除国际学校在校生数26万人,我们得出K12阶段民办教育学校渗透率为9.8%。

据中商产业研究院估计,民办教育K12阶段客单价约为4500元/人。

结合《国家中长期教育改革和发展规划纲要(2010~2020)》中提出的阶段战略目标,到2020年我国K12阶段实际在校人数将达到2.12亿。

我们假设渗透率提升至13%,客单价提升至7000元/人,那么2020年K12阶段的民办教育市场规模将达到1929亿元。

2016年民办高等教育学校在校生数634万人,结合2016年民办高等教育954亿元市场规模,我们得出高等教育阶段人均客单价约为1.5万元。

假设民办高等教育在校生数以每年5%的年均复合增速增长,则2020年将达到782万人,假设人均客单价提升至1.8万元,那么2020年高等教育阶段民办教育市场规模将达到1408亿元。

综上,2020年民办K12和高等教育阶段市场规模将达到3337亿元,发展前景可观。

(4)国际学校&

留学:

低龄化趋势显现,保持年均超10%增长

增速略有放缓,低龄留学趋势显现。

根据国家统计局和教育部的数据显示,我国出国留学生人数逐年递增,从2008年18万人增长至2016年54.5万人,年均复合增速达15%。

虽然近几年留学生增速明显放缓,但整体稳中有升。

从1978年到2016年底,我国出国留学人员累计达458.66万人,体量庞大。

从国际学校的总招生规模来看,2010—2015年的招生人数以22%年均复合增速增长,2015年已有23.6万人。

据中国产业信息网数据,未来国际学校招生规模将以不低于10%的增速增长,2020年或可达到38.5万人。

我们认为,随着本科留学成为主流趋势,留学生更偏向于低龄化,或将扩大对国际学校的需求。

保持稳步增长,2020年可达436亿规模。

从现有国际学校数量来看,2010—2016年,国际学校数量的逐年增加,尤其是民办国际学校,从2010年84所增长至2016年392所,年均复合增速高达29%。

IEduChina《2017-2020年中国国际教育行业投资前景预测报告》数据显示,国际学校市场规模由2010年98亿元,以年均21%增长,至2015年251亿元。

预计未来几年国际学校市场规模将以10%以上的增速增长,2020年估计可达436亿元。

未来中产阶级会是国际教育消费的重要潜在消费群体。

加之国际学校更偏向于对学生综合素质的培养,在教育理念、课程设置、教师资源、学校运营等方面,与传统K12教育相比,可更好地满足学生、家长对更好教学资源的需求,未来发展前景广阔。

四、相关公司简析

我国教育产业方兴未艾,细分板块百花齐放,目前多处于行业集中度爬坡阶段。

考虑到教育的不可逆性,优质教育龙头在该阶段拥有较强的品牌溢价和竞争优势。

1、好未来:

好体系形成好口碑,好业绩铸就好未来

公司是国内K-12课外辅导龙头企业,专注于为学前到高中阶段的学生提供多学科多授课方式的课外辅导服务。

公司建立了标准化的教学体系,兼顾可复制性和教学质量,通过招生前甄别筛选出符合标准的学生,因材施教,效果显著形成了良好市场口碑。

截至2018年8月底,公司教学中心数量增加68至575个,新增覆盖6个城市,共覆盖全国36个大中城市。

招生人数同比大幅增长87%至329万人,带动公司实现营业收入7.8亿元,同比大幅提升66.8%,归母净利润8433万元,同比增长27.4%。

好未来坚持中央厨房模式,由总部负责教研开发,一方面降低了对教师课程设计开发能力的要求,有利于解决异地扩张时优质师资的短缺问题,另一方面减小了对名师的依赖,降低教师流失对公司整体业务发展的风险。

试点双师模式,或引入人脸识别技术。

双师模式扩展性强于线下,公司计划以双师课堂为主覆盖三线和四线城市,与线下教学中心形成互补,以形成最大的覆盖面。

此外,公司逐步应用人脸识别技术获取孩子对课程的吸收程度,系统和助教将在学生课程学习的过程中担任更重要的角色,提升评价的准确性和可靠性。

2、新东方:

深耕“留学培训+K12辅导”,品牌优势显著

公司是国内第一家在美国上市的教育机构,是集教育培训、教育产品研发、教育服务等于一体的大型综合性教育科技集团。

FY2018Q1实现收入6.6亿美元,同比增长23.8%,归母净利润1.6亿元,同比增长12.3%,新增44个教学中心,总数达到899个,招生人数达153万人,同比增加15.6%。

新东方从留学英语考试培训起家,成为国内教育培训第一品牌,在《中国最具价值品牌50强》排行榜的29位。

近年,公司依托良好品牌优势进军K12课外辅导市场,市占率一路飙升,成为细分领域龙头企业。

公司业务覆盖留学、考研、四六级、成人英语考试、中小学课外辅导等领域,具备向消费者提供一站式全科服务的产品链条,其产品和内容的丰富度是竞争对手所无法比拟的。

众多的培训课程产生了规模经济和范围经济,也反映出新东方强大的课程开发和推广能力。

开设双师课堂,线上直播线下辅导模式开拓新市场。

2017财年,公司开始在7座城市的30个教学中心实施线上课程,今年计划拓展5-10个城市。

此外,公司加大对O2O模式推广力度,有望提升业务规模和利润水平。

3、达内科技:

IT职业培训龙头,首创“双师模式”

公司是国内IT职业培训龙头企业,业内首创双师教学模式,并自行开发OnlineLearningModules系统。

在新系统下,一位教师可以摆脱传统线下课程的限制,同时教授超过1700名学员,上课所用学生课件与作业都可在系统中完成,具备显著边际效益。

公司课程以JAVA、数码艺术、网络前端培训等IT课程为主,兼顾非IT项目和儿童培训课程,通过线下学习中心、线上TTS及TMOOC平台三大媒介为学生提供授课服务。

截至2017年二季度,公司新注册学生数同比增长14%至30548人;

学习中心数目上升至171个,较同期新增33个,座位数同比增加20%至57043个。

涉足K-12领域,优化现有场地利用情况。

公司同时开设包括以在线营销、数字艺术及会计为代表的非IT类课程,并针对K-12阶段学员开始进行IT课外兴趣培训。

2017年二季度报名学生数较同期增长147%,达到1725人。

公司是国内IT培训领域排名第一的企业,线下终端覆盖领先,首创双师模式提升培训效率,着手切入K12课外编程和机器人培训市场,发展势头较好,建议持续关注。

4、开元股份:

职教龙头势头正盛,多赛道布局未来可期

公司原有主业是煤质检测仪器设备的研发、生产和销售,通过收购恒企教育、中大英才涉足教育产业。

自恒企教育、中大英才3月开始纳入合并范围后,公司业绩表现抢眼,营业收入、归母净利润分别实现184%和1483%的大幅增长,显著提升公司盈利能力。

恒企教育在职业教育培训企业具备龙头地位,持续推进“百城千校”战略,目前拥有超过253个校区,进行现有课程的优化升级,形成线上线下结合、覆盖“财经、IT、设计”的业务生态。

此外,公司推进产融结合,加大与大学合作力度,设立广州恒企进行高校市场的专业共建、联合办学等方面的合作。

通过对内挖潜和对外互融发展,恒企教育有望成为国内职业教育第一梯队企业。

公司向昌都市高腾企管公司转让部分股权。

受让方控股股东为粤民投,是国内规模最大、覆盖范围最广的民营投资平台,发起股东包括美的控股、立白集团等17家广东省龙头民企,产业背景雄厚。

公司通过引入战略投资者完成了对股权结构的优化,未来产融结合有望提速。

恒企创始人增持股份,多方利益深度绑定。

5月10日,恒企教育创始人江勇及一致行动人增持1125万股公司股票,占公司总股本的3.13%,总持股量占总股本比例由11%提升至14.31%,实现了教育业务团队利益与公司利益的深度绑定。

5、百洋股份:

“教育+水产”双管齐下,上下一心助力转型

升级会员

升级会员