人力资源管理师考试计算题汇总Word文件下载.docx

《人力资源管理师考试计算题汇总Word文件下载.docx》由会员分享,可在线阅读,更多相关《人力资源管理师考试计算题汇总Word文件下载.docx(14页珍藏版)》请在冰豆网上搜索。

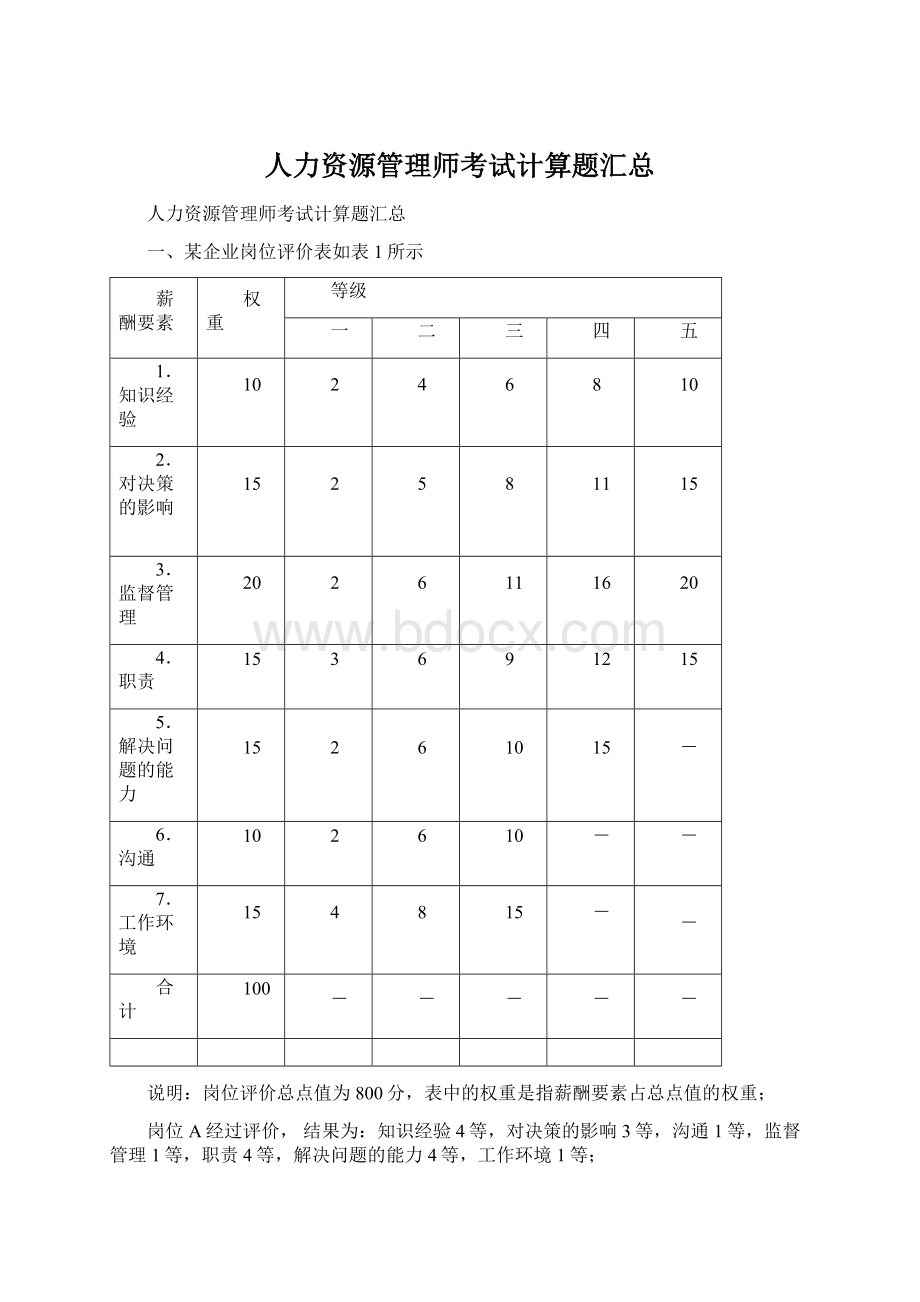

(0.08+0.08+0.02+0.02+0.12+0.15+0.04)=800×

0.51=408

2.

岗位B的计算结果是:

(0.04+0.04+0.02+0.06+0.06+0.06+0.15)=800×

0.41=328

二、某市基本养老保险企业缴费率为19%,个人为7%;

医疗保险企业缴费率为10%,个人是2%+3元;

失业保险企业缴费率是1.5%,个人是0.5%。

某企业现有员工10名,工资情况每月如表2所示:

表2

某企业员工工资分布

工资(元)

5000

3000

2000

1000

人数(人)

1

3

4

2

问题:

企业每月三项保险共需缴纳多少保险费?

每个员工每月应该缴纳多少保险费?

(这主要是检验考生对福利保险交费的简单计算能力。

企业缴费企业的工资总额为5000+3000×

3+2000×

4+1000×

2=24000元/每月

企业所缴纳的养老保险费=24000×

19%=4560(元)

企业所缴纳的医疗保险费=24000×

10%=2400(元)

企业所缴纳的失业保险费=24000×

10%=360(元)

企业每月所缴纳的三项保险费总和=4560十2400十360=7320(元)

(2)个人交费(如表3所示)。

表3

员工工资(元/月)

3000

员工缴费(元/月)

养老保险费

350

210

140

70

医疗保险费

103

63

43

23

失业保险费

25

10

三、员工纳税额的计算

某员工应纳税额为4200元,根据其所在城市规定的费用扣除额为1000元;

其适用的税率为5%,速算扣除数为125元,那么该员工应纳税额为多少?

答:

员工应纳税额=(4200—1000)x15%-125=355(元)

速算扣除数:

采用超额累进税率计税时,简化计算应纳税额的一个数据。

采用速算扣除数法计算超额累进税率的所得税时的计税公式是:

应纳税额=应纳税所得额×

适用税率-速算扣除数

速算扣除数的计算公式是:

本级速算扣除额=上一级最高所得额×

(本级税率-上一级税率)+上一级速算扣除数

级数

全月应纳税所得额(含税)

税率(%)

速算扣除数

不超过500元

5

超过500元至2000元的部分

超过2000元至5000元的部分

15

125

超过5000元至20000元的部分

20

375

超过20000元至40000元的部分

1375

6

超过40000元至60000元的部分

30

3375

7

超过60000元至80000元的部分

35

6375

8

超过80000元至100000元的部分

40

10375

9

超过100000元的部分

45

15375

四、员工计件工资的计算

某员工的工资实行的是计件工资,在产量为3000个时,计价单价为0.9元/个,产量超过3000个,每超过一个,计件单价为1.1元/个,该员工实际产量为3600个,其实付工资为多少?

实付员工工资=3000×

0.9十(3600—3000)×

1.1=4460(元)

五、员工培训效益和投资回报率的分析

某公司对其新任主管工作人员开发实施了为期五天的培训。

该培训项目的核心包括八个方面的能力:

1.主管人员的作用和职责;

2.沟通;

3.工作的计划、分配;

控制和评估;

4.职业道德;

5.领导与激励:

个以立作业绩问题的:

分析;

7.客户服务;

8.管理多样化。

新任主管人员的直接上级表示,上述各方面能力在初级主管人员的日常工作中占80%。

对于被评估的目标群体而言,每年平均工资加上福利为40000元,将这个数字乘以根据各方面能力所确定的工作成功的比例(80%),可计算出每名学员的货币价值为32000元。

如果某人一年内在全部八个方面的能力上都表现成功的话,那么他对于该机构的价值就应该是32000元。

直接上级采用0到9分数制对新任主管人员在每个能力方面的技能进行了评定。

在工作中取得成功所要求的平均技能水平被确定为7,面从事此项工作之前的技能评定分数为4.8,也就是7的69%,(即学员的工作表现为在各能力方面取得成功所要求的技能水平的69%)。

培训项目之后的技能评定分数为5.8,也就是取得成功所需要的技能水平的83%。

培训项目成本为1400元/学员。

根据案例计算学员培训后的效益和投资回报率。

简答:

培训前:

32000元×

69%=23080元

培训后:

83%=26560元

培训效益:

26560-22080元=4480元

投资回报率=(4480元-1400元)/1400元

=3080/1400×

100%=220%

或:

成本收益比率=4480/1400元=3.2:

六、会计岗位工资水平的确定

某企业对会计岗位进行了市场薪酬调查,A企业3500元,B企业2000元,C企业1200元,D企业、E企业都是1400元,F企业、G企业是2200元,H、I企业是2500元。

如果企业将薪酬水平定位在市场平均水平处,那么应将会计岗位的工资设定为多少?

1.首先进行排序:

1A

3500;

2H

2500;

3I

4F

2200;

5G

6B

2000;

7D

1400;

8E

9C

1200。

应关注50%点处的工资,为2200元。

七、某公司是一家中型企业,其产品在国内市场上销售量占30%以上。

公司多年的实践证明,公司的销售额与公司的员工总人数之间有着高度相关的正比例关系。

2002年,公司的销售、人员情况如表1所示。

根据以前的销售额和初步的预测,公司估计2003年的销售额为6300万元。

年度

销售额(万元)

员工人数(人)

2002

5600

1200

2003(预测)

6300

公司各类人员的比例从1999年至今变化不大,而且,根据预测,在未来10年中基本上保持这一比例不变。

表2所显示的是从事各岗位工作的员工人数。

表22002年公司各类员工分布情况统计表

人员分类

高层管理人员

中层管理人员

主管人员

生产人员

总数

数量(人)

100

200

300

600

(1)根据以上的数据,计算在2003年,公司的员工总数要达到多少才能完成预期的销售额?

假设到2003年该公司的员工总人数达到M,才能实现预期的销售额.根据条件,可列比例等式方程:

5600:

6300=1200:

M

解方程可得:

M=1350(人)

〔2〕公司内各类员工的数量会有哪些变化?

由2002年的员工分布情况表可知,该公司各种员工的人员比例为:

高层管理人员:

中层管理人员:

主管人员:

生产人员=1:

2:

3:

根据案例的中的信息,此比例保持不变,那么,到2002年,各种员工的人数分别为:

112.5

225

337.5

675

1350

所以,高层领导人员要增加12(或是13人),中层管理人员要增加25人,主管人员增加38人(或37人),生产人员增加75人.

九、亚龙公司是一家生产各种体育用品的中型公司,在国内市场上其销售量占50%以上,而且产品的市场占有率以一种稳定的速度不断提高。

2002年该公司的销售额为5600万元,根据初步市场预测2003年的销售额预计达到6300万元。

随着公司的不断发展,人力资源部经理认为有必要对公司各类人员的需要量进行分析。

该公司2002年员工人数为1000人,各类员工分布情况如下表所示。

该公司各类人员比例从1999年至今变化不大,预测未来十年这一比例基本保持不变。

公司各类员工分布情况统计表

2002年(人)

高层管理人员

中层管理人员

200

主管人员

250

生产人员

450

总数

1000

请根据以上信息计算2003年亚龙公司的全员及各类人员的需求量。

答:

假设亚龙公司2003年的总人数将为Q,那么根据案例中的信息可以得到比例等式:

5600:

1000=6300:

Q

从而可以得到Q=1125(人)。

即亚龙公司2003年的员工总人数。

(6分)

由表2可以得到亚龙公司各类人员的比例:

高层管理人员:

中层管理人员:

主管人员:

生产人员=10:

20:

25:

从而可以计算出各类人员的人数,如表1所示。

(4分)

表1:

亚龙公司2003年员工情况预计

人员分类

2003年(人)

113

281

506

1125

十、某市基本养老保险企业缴费率为19%,个人为7%;

医疗保险企业缴费率为10%,个人为2%+3元;

失业保险企业缴费率为1.5%,个人为0.5%;

工伤保险费率为0.3%。

某企业有6类员工共18人,其工资标准及人员分布情况如下表所示。

某企业工资标准与人员分布情况表

序号

员工类别

工资标准(元)

员工人数

1

A

4000

B

3500

C

D

2500

E

2000

F

1500

请计算:

(1)该企业每月四项保险共需缴纳多少保险费?

(2)

6类员工每月分别应缴纳多少保险费?

(1)企业每月四项保险共需缴纳的保险费数额

(4000*1+3500*2+3000*4+2500*6+2000*3+1500*2)*(19%+10%+1.5%+0.3%)=14476(元)

A类员工应缴纳的保险费:

4000*(7%+2%+0.5%)+3=383(元);

B类员工应缴纳的保险费:

3500*(7%+2%+0.5%)+3=335.5(元);

C类员工应缴纳的保险费:

3000*(7%+2%+0.5%)+3=288(元);

D类员工应缴纳的保险费:

2500*(7%+2%+0.5%)+3=240.5(元);

E类员工应缴纳的保险费:

2000*(7%+2%+0.5%)+3=193(元);

F类员工应缴纳的保险费:

1500*(7%+2%+0.5%)+3=145.5(元);

十一、某公司采用成对比较法对现有六种岗位进行评价,其结果如表1所示。

工作岗位

0

+

+

-

—

E

合计

最终排序:

请先将表中的空白处添齐,并进行数据汇总,再对该六种岗位从低到高进行排序。

评分标准:

(1)添齐表中空白(6分)

(2)岗位正确

如表1

工作岗位

序号

-5

-1

+3

+1

-3

+5

A、E、B、D、C、F

十二、某公司目前已有的福利项目如下表所示:

福利项目

费用

班车

30000

工作服装

200000

带薪休假

210000

通信费和交通费

150000

社会保险

60000

带薪培训

300000

公司明年准备增加5万元带薪培训的投资,参加40万元的企业补充养老保险和4万元的医疗保险,并根据管理的要求,取消班车,发放车补10万元。

请根据上述资料,提出明年公司福利费用总额的预算。

答案:

(无过程不给分)

福利总额=10+20+21+15+6+30+5+40+4=151(万元)

十三、亚飞皮鞋厂在工厂的生产经营中曾出现了三个问题。

第一,每年生产的皮鞋有2%由于质量太差而被退货;

第二,车间生产作业环境管理不好,如车间地上的钉子可能会伤到员工;

第三,可避免的事故发生率高于行业平均水平。

为消除这些问题,厂部对管理人员进行了如下培训:

(1)开展与质量问题、员工不良工作习惯有关的绩效管理和人际关系技能培训;

(2)如何表彰绩效有提高的员工。

一线主管人员、轮班监督人员和工厂经理层共40人参加了由公司培训教师主讲的为期2周的培训课程。

培训在工厂附近的一家酒店内进行。

培训项目是从一家咨询机构引进的,其中包括了录像资料和专用教材。

而且,该项目的指导者是一名培训专家。

有关资料如表1和表2所示。

表1

培训费用

支出项目

金额(元)

项目购买费用

8000

材料费

受训者工资和福利(根据离岗时间计算)

16000

教师课时费及补贴

3500

培训教室和视听设备租赁费

培训管理费

2400

餐费

800

培训前后生产管理状况对比

经营结果

衡量指标

培训前情况

培训后情况

差异(+或一)

以货币计算

质量

退货率

2%的退货率

1%的退货率

降低1%

每年节省120000元

每年4000双皮鞋

每年2000双皮鞋

减少2000双皮鞋

环境卫生

用24项内容清单进行检查

12处不合格(平均)

4处不合格(平均)

减少8处不合格

无法用货币表示

可避免事故

事故数量

每年20次

每年10次

减少10次

每年节省60000元

直接成本

每年120000元

每年60000元

每年减少60000元

请根据本案例计算出:

(1)总的培训成本和每个受训者的成本。

(2)本培训项目的成本效益比率。

1、计算方法如下:

(1)总的培训成本=培训直接成本+培训间接成本

直接成本=教师课时费及补贴+材料费+培训教室和视听设备租赁费+餐费

=3500+2000+1200+800=7500(元)

间接成本=培训管理费+项目购买费用+受训者工资和福利

=2400+8000+16000=26400(元)

培训总成本=26400+7500=33900(元)

每个受训者成本=33900元/40人=847.5元

(2)成本效益比率=回报/投资=经营结果/培训成本

=(120000+60000)/33900=5.3

(5分)

十四、某员工每月交纳社会保险和住房公积金,养老保险企业缴纳19%,个人缴纳7%;

医疗保险企业缴纳10%,个人缴纳2%+3元;

失业保险企业缴纳1.5%,个人缴纳0.5%;

工伤保险企业缴纳0.4%;

住房公积金企业和个人各缴纳8%。

该员工工资为4000元。

请计算出企业为该员工缴纳的“四险一金”费用,以及该员工个人的实发工资额。

计算方法如下:

(1)企业为员工缴纳的费用=4000X(19%+10%+1.5%+0.4%+8%)=1556(元)(3分)

(2)员工的实发工资=4000-4000X(7%+2%+0.5%+8%)-3=3297(元)(4分)

十五、某企业对生产工人的岗位进行了薪酬市场调查,结果如表1所示。

生产岗位薪酬调查数据

企业名称

平均月工资(元)

1800

G

H

1500

I

2500

J

K

2200

目前,该企业处于初创阶段,企业管理工作基础十分薄弱,财力不足,请说明:

(1)薪酬市场调查的工作程序。

(2)该企业生产人员岗位工资水平应定位在何处,其月平均工资为多少元?

计算题评分标准

(1)薪酬调查工作的程序:

①

确定企业中需要进行薪酬调查的岗位。

(1分)

②

确定调查的企业。

③

确定被调查企业中需调查的岗位。

④

确定调查方法。

⑤

确定调查内容。

⑥

薪酬统计调查方法。

⑦

提交薪酬调查分析报告。

(2)先将调查数据由低至高排列。

因企业处于初创阶段,企业管理工作基础十分薄弱,财力不足,宜将薪酬定位在较低水平,即25%点处的工资,其平均工资为1500元。

(5分)表1

生产工人岗位月平均工资计算表

平均月工资(元)

排列

1200

3(25%点=1500元)

1800

6(50%点=2000元)

2200

升级会员

升级会员