财务分析大题Word格式.docx

《财务分析大题Word格式.docx》由会员分享,可在线阅读,更多相关《财务分析大题Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

117427/(156989+75588+3002+

9980+8602)*100%=46.20%

全部成本费用总利

45496/(107830+1009+45

149203/(254179+2080+6211)

润率

22)*100%=40.13%

*100%=56.85%

全部成本费用净利润率

34122/113361*100%=30

.10%

111903/262472*100%=42.63%

2.资本经营能力分析

根据某公司2012>

2013年两个年度的资产负债表、利润标及其附表资料及会计报表附注,

给出以下分析

数据资料表

单位:

2012年

2013年

平均总资产

9638

15231

平均净资产

8561

11458

所得税税率(%)

33

25

用连环替代法计算各因素变动对资本经营能力的影响程度。

答案:

资本经营能力见表

资本经营能力分析表

总资产报酬率(%)

10.03

12.33

资产利息率(%)

13.56

5.01

负债/净资产

0.1258

0.3293

净利润(千兀)

550

1266.75

净资产收益率(%)

6.42

11.06

分析对象:

11.06%-6.42%=4.64%

采用连环替代法计算如下:

2012年:

[10.03%+

(10.03%-13.56%)*0.1258]*

(1-33%)=6.42%

第一次替代

[12.33%+

(12.33%-13.56%

)

*0.1258]*

(1-33%

=8.16%

第二次替代

(12.33%-5.016%

=8.88%

第三次替代

*0.3293]*

=9.88%

2013年:

(12.33%-5.016%)

(1-25%)

=11.06%

总资产报酬率变动的影响为:

8.16%-6.42%=1.74%

负债利息率变动的影响为:

8.88%-8.16%=0.72%

资本结构变动的影响为:

9.88%-8.88%=1%

税率变动的影响为:

11.06%-9.88%=1.18%

五、业务题

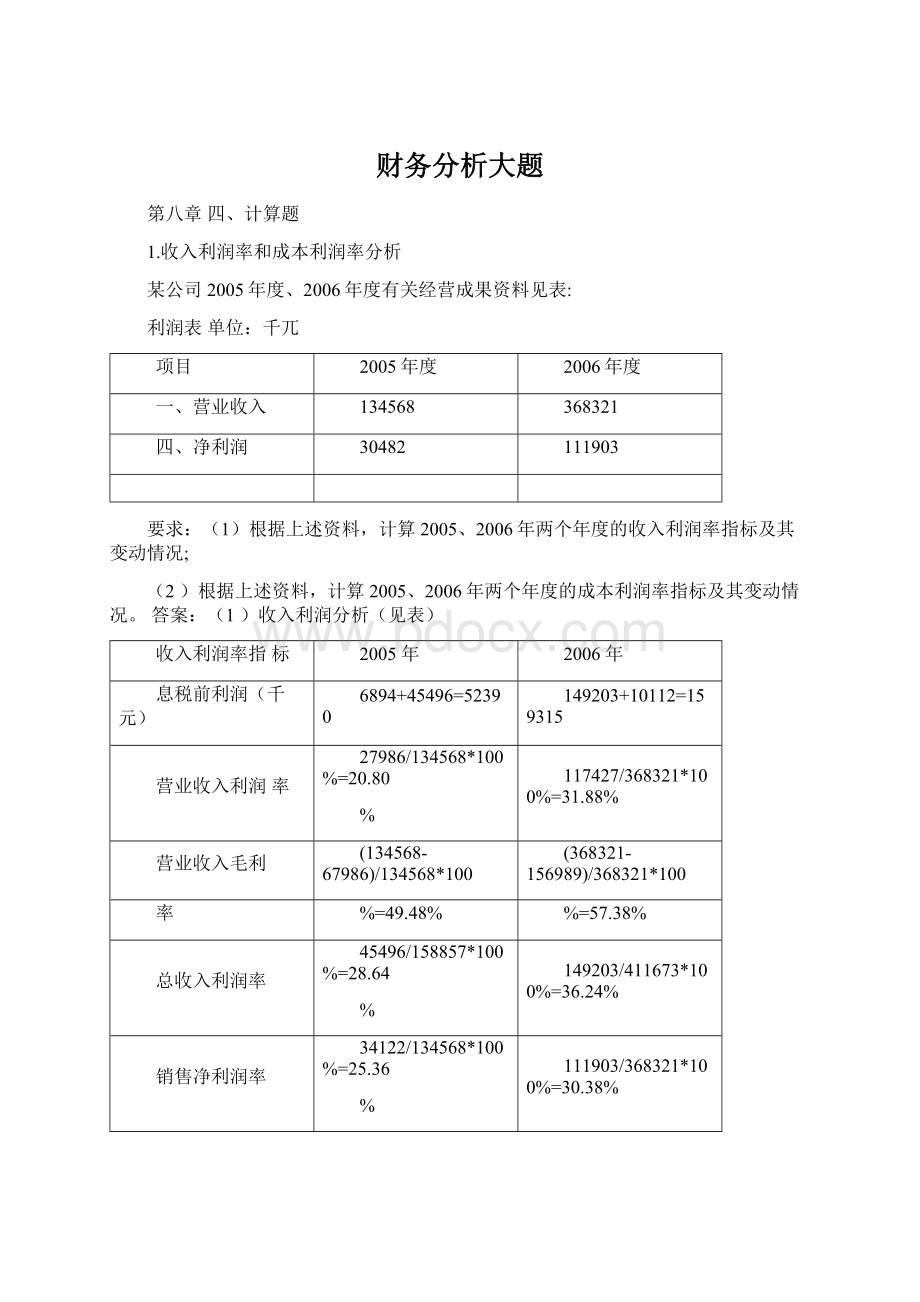

1.某公司2005年度、2006年度有关资料见表:

金额单位:

元

净利润

200000

250000

每股市价

4

4.5

(1)根据所给资料计算该公司2006年度每股收益、普通股权益报酬率、股利发放

率和价格与收益比率等指标;

(2)用差额分析法对普通股权益报酬率进行分析。

1.

(1)每股收益=(250000-25000)/1000000=0.23

普通股权益报酬率=(250000-25000)/1800000*100%=12.5%

股利发放率=(180000/1000000)/0.23*100%=78.26%价格与收益比率

=4.5/0.23=19.57

(2)根据所给资料,2005年度的普通股权益报酬率为(200000-25000)

/1600000*100%=10.94%,2006年度普通股权益报酬率比2004年度增加了1.56%,

对于其变动愿意,用差额分析法分析如下:

净利润变动对普通股权益报酬率的影响:

[(250000-25000)-(2000000-25000)]/1600000*100%=3.125%

普通股权益平均额变动对普通股权益报酬率的影响:

(225000/1800000-225000/1600000)*100%=-1.56%

两因素共同作用的结果使普通股权益报酬率升高了1.56%

2.某公司2006年净利润为10000000元,发行在外的普通股为2000000股,可转换债券名义金额为100000000元,利率为5%。

每1000元债券可转换成20股普通股。

不考虑债券溢折价的摊销额。

所得税税率为25%。

计算该公司的稀释每股收益。

分析:

对于稀释性潜在普通股一一可转债而言,调整净利润时应以当期净利润为基础加上当

期已确认为财务费用的利息,并将所得税因素考虑在内。

净利润增加:

100000000*0.05*(1-0.25)=3750000(元)

新增股份:

100000*20=2000000(股)

第九章

1.总资产营运能力指标的计算

总资产营运能力指标资料单位:

万元

上年

本年

营业收入

29312

31420

工业总产值

28423

28645

总资产

36592

36876

(1)计算本年总资产产值率指标:

(2)计算本年百元产值资金占用指标;

(3)计算本年总资产收入率指标;

(4)计算本年总资产周转率指标。

(2)

百元产值资金占用=(3659236876)/2*1001282(元)

(3)

总资产收入率=(3659236876)/2*100%甌53%

3.53(次)

存货周转率=21994

(63126148)/2

存货周转期=(63126148)/2*360101.97(天)

21994

(4)应收帐款周转率=31420929(次)

(35483216)/2

应收帐款周转期=(35483216)/2*3603875(天)

31420'

3.流动资产周转加快效果的计算

(1)某企业基期流动资产平均余额3650万元,营业收入14600万元,报告期营业收入增加到16425万元,流动资产平均余额不变。

试计算报告期流动资产相对节约额。

(2)某企业基期流动资产平均余额4630万元,营业收入13890万元,报告期营业收入

不变,流动资产周转率为3.4次.试计算报告期流动资产绝对节约额.

(3)某企业基期流动资产平均余额2438万元,营业收入6095万元,报告期流动资产平均余额2360万元,营业收入7316万元。

(4)根据(3)的资料,计算流动资产周转加快对收入的影响。

(1)

流动资产相对节约额=16425*

1

456.25(万元)

16425/3650

14600/3650

流动资产绝对节约额=13890

11

541.7(万元)

3.413890

4630

流动资产节约额=7316

566.4(万元)

7316236060952438

其中:

绝对节约额=2360243878(万元)

4.固定资产利用效果的计算

固定资产利用效果指标资料单位:

268954

生产用固定资产原值

58786

66059

生产设备原值

32332

39635

(1)计算固定资产产值指标;

(2)计算生产设备产值率指标;

1.总资产营运能力分析

总资产营运能力资料

76840

82987

80862

90456

95132

102791

流动资产

42810

43172

(当需要平均余额时,假定当期余额即为平均余额)

(1)分析总资产收入率变动的原因

(2)分析总资产周转率变动的原因。

总资产收入率的分析

有关指标计算如下:

总资产收入率:

上年:

80862/95132*100%=85%

本年:

90456/102791*100%=88%

总资产产值率:

76840/95132*100%=80.77%本年:

82987/102791*100%=80.73%

产品销售率:

上年:

80862/76840*100%=105.23%本

年:

90456/82987*100%=109%

88%-85%=3%

由于总资产产值率下降的影响:

(80.73%-80.77%)*105.23%=-0.04%

由于产品销售率提高的影响:

80.73%*(109%-105.23%)=3.04%

两因素影响额合计:

3.04%-0.04%=3%

总资产周转率的分析

总资产周转率:

80862/95132=0.85(次)本年:

90456/102791=0.88(次)

流动资产周转率:

80862/42810=1.889(次)本年:

90456/43172=2.095(次)流动资产比重:

42810/95132*100%=45%本年:

43172/102791*100%=42%

0.88-0.85=0.33(次)

由于流动资产周转加速的影响:

(2.095-1.889)*45%=0.093(次)

由于流动资产比重下降的影响:

2.095*(42%-45%)=-0.063(次)

0.093-0.063=0.03(次)

1.存货周转率计算

某企业年末流动负债60万元,速动比率2.5,流动比率3,营业成本81万元.已知年初和年末

的存货相同•求存货周转率•

流动比率-速动比率=平均存货

流动负债

即:

3-2.5=平均存货则:

平均存货=30万存货周转率=81/30=2.7

60

2.流动比率、速动比率计算

某企业流动负债200万元,流动资产400万元,其中:

应收票据50万元,存货90万元,待摊费用2万元,预付帐款7万元,应收帐款200万元(坏帐损失率5%o)。

求该企业的流动比率和速动比率。

流动比率=400/200=2

400(90272000.005)400100

速动比率=1.5

200200

3.填充资产负债表

某公司年末资产负债表简略形式见表

资产负债表单位:

资产

期末数

负债及所有者权益

货币资金

25000

应付帐款

应收帐款净额

应交税金

存货

非流动资产

固定资产净值

294000

实收资本

300000

未分配利润

总计

432000

已知:

(1)期末流动比率=1.5⑵期末资产负债率=50%

⑶本期存货周转次数=4.5次⑷本期营业成本=315000元期末存货=期初存货=60000兀

要求:

根据上述资料,计算并填列资产负债表空项•

(1)存货周转次数=3150045

■存^

则:

期初存货=期末存货=315000/4.5=70000(元)

⑶流动比率=H负债

432000294000

1.5

(2)应收帐款净额=432000-294000-70000-25000=43000(元)

流动负债=138000/1.5=92000(元)应付帐款=92000-25000=67000(元)

⑷资产负债率=50%则:

负债总额=216000元非流动负债

=216000-92000=124000(元)

(5)未分配利润=216000-300000=-84000(元)

业务题

资料:

ABC公司2000年财务报表有关数据如下:

(1)利润表和现金流量表有关数据:

营业收入净额90000元;

现销收入10000元;

利息费用4500元;

营业成本41130元;

利润总额18800元;

净利润6204元;

经营活动现金流量净额7550元.

(2)资产负债表单位:

年初数

年末数

负债及所有

者权益

流动资产:

流动负债:

12500

3750

短期借款

9162.5

15725

21250

18750

5000

10525

1612.5

流动负债合计

14162.5

26250

流动资产合计

35362.

5

41250

非流动负债

15000

非流动资产:

31000

所有者权益:

非流动资产合计

股本

11250

资本公积

13500

13625

盈余公积

6450

6475

6000

6150

所有者权益合计

37200

37500

资产总计

66362.

82500

66362.5

者权益合计

根据上述资料,计算ABC公司2000年下列动态和静态指标:

(1)流动比率

(2)速动比率(3)现金比率⑷应收帐款周转次数(5)存货周转次数(6)资产负

债率⑺净资产负债率(8)有形净资产负债率(9)非流动负债率(10)利息保障倍数(11)现

金流量比率(12)资产非流动负债率(13)非流动负债营运资金比率(14)现金债务总额比率

(15)利息现金流量保证倍数

答案:

(1)1.571

(2)0.857(3)0.143(4)4次(5)89.11天(6)54.5%(7)1.2(8)1.2(9)45.45%(10)5.178(11)37.36%(12)22.73%(13)80%(14)20.36%(15)1.68

一、计算题

1.单项指数计算

某企业的资产负债率为60%,流动比率为180%,资产负债率的标准值为50%,流动比率

的标准值为200%。

请计算资产负债率和流动比率的单项系数。

资产负债率的单项系数=50%(60%-50%x100%=80%

50%

流动比率的单项系数=200%(200%-180%%100%=90%

200%

2.基本指标得分计算

表12-1总资产报酬率的标准值表

标准系数

优秀

(1)

良好(0.8)

平均值(0.6)

较低值(0.4)

[较差值(0.2)

指标值(%)

9.1

7.3

4.0

2.2

0.0

某企业该项指标实际完成值为7.2%,该项指标的权数为14分。

请计算总资产报酬率的得

分。

本档基础分=14X0.6=8.4(分)

本档调整分=7.2%4%X(14X0.8-14X0.6)=2.72(分)

7.3%4%

总资产报酬率指标得分=8.4+2.72=11.12(分)

3.修正系数计算

表12-2销售(营业)利润率的标准值表

较差值(0.2)

20.9

18.4

15.0

11.4

7.0

某企业销售(营业)利润率的实际值为17.2%,该指标的权数是10分,盈利能力类指标

的权数是34分,该类指标的实际得分是31分。

计算销售(营业)利润率指标的加权平均

系数。

「"

才町17.2%15%八“才町31

功效系数==0.65分析系数=—=0.91

18.4%15%34

=0.82

0.6分;

低,0.4分;

差,

3人,良等3人,中等1

销售(营业)利润率的修正系数=1.0+(0.6+0.65*0.2-0.91)

销售(营业)禾U润率的加权修正系数=0.82*(10/34)=0.24

4.评议指标得分计算

发展创新指标的等级及其参数为:

优,1分;

良,0.8分;

中,

0.2分。

该指标的权数是15分。

7名评议员的评议结果是:

优等

人。

请计算发展创新指标的得分。

发展创新能力评议指标得分=(15*1+15*1+15*1+15*0.8+15*0.8+15*0.8+15*0.6)

/7=12.86

、业务题

表12-3相关财务指标

46780

49120

25729

25051

37424

40278

3473

3557

根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

有关指标计算见下表。

财务指标计算表

净资产收益率

3473/25729X100%=13.5%

3557/25051X100%=14.2%

销售净利率

3473/37424X100%=9.28%

3557/40278X100%=8.83%

总资产周转率

37424/46780=0.8

40278/49120=0.82

业主权益乘数

46780/25729=1.82

49120/25051=1.96

14.2%-13.5%=0.7%

①由于销售净利率变动的影响:

(8.83%-9.28%)X0.8

X1.82=-0.665%

②由于总资产周转率变动的影响

:

8.83%X(0.82-0.8)

X1.82=0.321%

③由于业主权益乘数变动的影响

8.83%X0.82X(1.96-1.82)=1.014%

各因素影响额合计:

-0.665%+0.321%+1.014%=0.68%

(和分析对象的差异系小数点取

舍所致)

2.可持续增长率分析

相关财务指标

68520

74002

41112

40701

51390

57722

3083

3215

现金股利支付额

1233

1125

根据以上资料,

按帕利普财务分析体系对可持续增长率变动原因进行分析。

有关指标计算见卜表。

X100%=7.5%

X100%=7.9%

X100%=6%

X100%=5.57%

=0.75

=0.78

财务杠杆作用

=1.67

=1.82

现金股利支付率

X100%=40%

X100%=35%

可持续增长率7.5%X(1-40%)=4.5%7.9%X(1-35%)=5.135%

5.135%-4.5%=0.635%

上年指标:

6%X0.75X1.67X(1-40%)=4.5%

替代销售净利率:

5.57%X0.75X1.67X(1-40%)=4.19%

替代总资产周转率:

5.57%X0.78X1.67X(1-40%)=4.35%

替代财务杠杆作用:

5.57%X0.78X1.82X(1-40%)=4.74%

本年指标(替代股利支付率):

5.57%X0.78X1.82X(1-35%)=5.135%

1由于销售净利率变动的影响:

4.19%-4.5%=-0.31%

2由于总资产周转率变动的影响:

4.35%-4.19%=0.16%

3由于财务杠杆作用提高的影响:

4.74%-4.35%=0.39%

4由于现金股利支付率降低的影响:

5.135%-4.74%=0.395%

-0.31%+0.16%+0.39%+0.395%=0.635%

升级会员

升级会员