企业获利能力分析以优胜教育为例文档格式.docx

《企业获利能力分析以优胜教育为例文档格式.docx》由会员分享,可在线阅读,更多相关《企业获利能力分析以优胜教育为例文档格式.docx(38页珍藏版)》请在冰豆网上搜索。

effectiveness;

multiplelinear

regressionanalysis

盈利能力指标有效性运用来分析教——以优胜教育为例

优胜教育经营情况介绍

(一)、经营情况主要分析指标

财务指标是指企业总结和评价财务状况和经营成果的相对指标。

在《公司金融》一书中有系统的学习过,它包括偿债能力指标、营运能力指标、获利能力指标、发展能力指标四方面以及综合指标分析。

我本次的论文主要针对昆明市优胜教育财务管理中获利能力指标的有效运用来进行。

计算公式

指标分析

营业利润率=营业利润/营业收入×

1%

该指标越高,表明企业市场竞争力越强,发展潜力越大,盈利能力越强

成本费用利润率=利润总额/成本费用总额×

成本费用总额=营业成本+营业税金及附加+销售费用+管理费用+财务费用

该指标越高,表明企业为取得利润而付出的代价越小,成本费用控制得越好,盈利能力越强

总资产报酬率=息税前利润总额/平均资产总额×

息税前利润总额=利润总额+利息支出

一般情况下,该指标越高,表明企业的资产利用效益越好,整个企业盈利能力越强

净资产收益率=净利润/平均净资产×

一般认为,净资产收益率越高,企业自有资本获取收益的能力越强,运营效益越好,对企业投资人、债权人的保证程度越高

(二)经营模式

营销主要以电话营销为主,推销产品,引进客户市场收集客户的基本信息

营销主要以电话营销为主,推销产品,引进客户

市场收集客户的基本信息

信息收集到使用

相互

财务做好收钱工作及发放工资合作

财务做好收钱工作及发放工资

签单

运营统筹好家长、孩子与老师三者的关系教务进行学生的试听,根据上课做好家长反馈、营销的交流

运营统筹好家长、孩子与老师三者的关系

教务进行学生的试听,根据上课做好家长反馈、营销的交流

总部员工相互合作,做好课时服务

总部

员工

校长协调总部下发的文件,及时通知各部门主管部门的日常工作正常进行

校长协调总部下发的文件,及时通知各部门

主管部门的日常工作正常进行

(三)优胜经营情况分析

图一利润表数据分析

单位:

元

至218-5-31

至217-5-31

至216-5-31

至215-5-31

营业总收入

257亿

197亿

176亿

147亿

-营业成本

1.7亿

49亿

13亿

27亿

毛利

187亿

1.49亿

63亿

21亿

-销售管理及行政费用

123亿

87亿

68亿

67亿

-其他运营费用

--

计息税前利润

64亿

62亿

95亿

54亿

+非经营收入(支出)

9,5487万

6,9741万

7,2589万

6,7364万

-非经常性支出

94万

-利息支出

税前净利润

58亿

3亿

-所得税

5,9678万

5,582万

3,7431万

2,6217万

+其他税后调整

+联署公司盈利权益

-35万

-3247万

-4482万

-1576万

合并净利润

98亿

76亿

25亿

93亿

-少数股东权益开支

1115万

236万

433万

-251万

净利润

97亿

74亿

-优先股股息

一般可用收入净利润

每股基本收益

88

74

43

23

摊薄每股收益

息税折旧摊销前利润

43亿

17亿

1亿

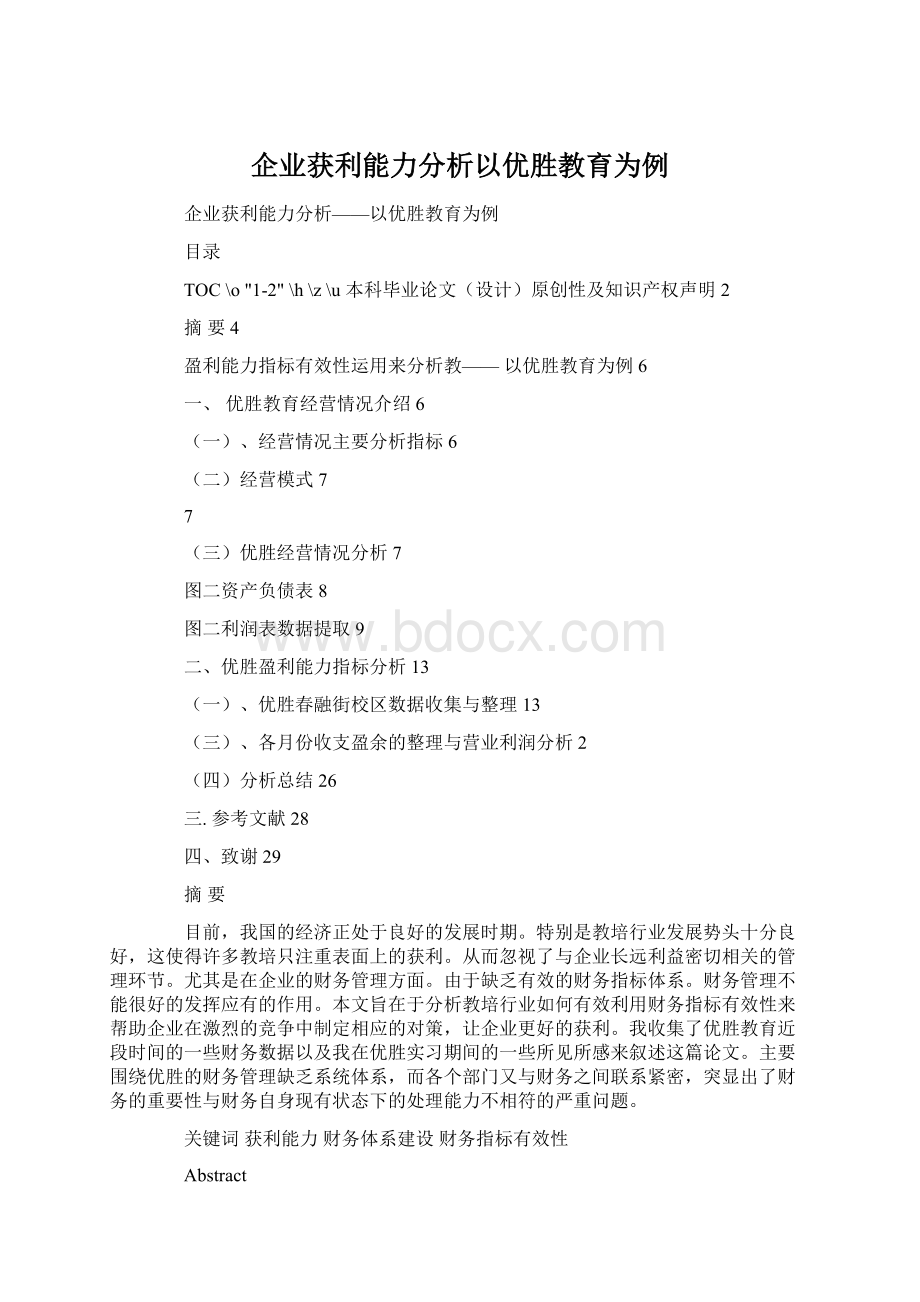

图二资产负债表

美元

至218-11-3

至218-8-31

至218-2-28

至217-11-3

流动资产

26亿

242亿

232亿

现金及短期投资

238亿

215亿

218亿

228亿

短期应收账款

2,5614万

1,8638万

5,4765万

6791万

615万

存货

3,512万

3,636万

8,44万

4,2165万

3,475万

其他流动资产

8亿

19亿

8,8235万

65亿

88亿

非流动资产

1.96亿

1.56亿

1.36亿

2亿

厂房及设备净资产

89亿

5亿

项目总投资及垫款

37亿

45亿

长期应收票据

2.6万

23万

2261万

21万

152万

无形资产

7,9241万

3,7466万

4,241万

4,1275万

3,71.1万

递延所得税资产

4,7139万

4,4566万

4,3342万

3,1394万

2,659万

其他资产

8,3531万

7,6352万

6,3638万

4,7526万

4,387万

合计总资产

4.3亿

361亿

378亿

375亿

377亿

流动负债

11亿

131亿

151亿

196亿

短期债务(含部分LTD)

应付账款

3,6152万

3,5746万

3,981万

4,5.5万

3,422万

应付所得税

6,66.84万

8,6221万

6,7249万

5,6177万

5,443万

其他流动负债

144亿

199亿

118亿

非流动负债

1,8196万

1,3359万

1,2133万

329万

374万

长期负债

拨备风险及费用

递延所得税负债

其他负债

合计总负债

128亿

163亿

111亿

股东权益合计

152亿

23亿

298亿

2.29亿

121亿

非股权储备

优先股-账面价值

.

262

263

普通股权益(合计)

192亿

累计少数股东权益

1,6425万

4,6656万

4,525万

权益总额

275亿

224亿

2.76亿

166亿

负债与股东权益合计

468亿

每股账面价值

134

162

158

187

155

每股账面价值-有形

184

139

133

161

131

图三利润表、资产负债表数据提取

组成

收入

利润

利润率

介绍

现金收入也叫预收款,确认收入也叫结转收入

利润=收入-成本,成本基本工资、教室租金、课酬

利润率=利润/费用,费用物业保洁、水电、打印纸墨、上课用品等

注以下营业收入均为确认收入

时间

至215年-5-31

营业利润

营业收入

营业成本

成本费用总额

息税前利润

平均资产总额

平均净资产

215

2.75

166

通过以上数据的收集整理,我可以对优胜教育的盈利能力进行相应指标分析如下

营业利润率营业利润率=营业利润/营业收入

15年

16年

17年

18年

营业利润率

58%

55%

54%

2、成本费用利润率成本费用利润率=利润总额/成本费用总额

成本费用利润率

122%

133%

125%

3、总资产报酬率总资产报酬率=息税前利润总额/平均资产总额

总资产报酬率

56%

45%

59%

4、净资产收益率

净资产收益率

1.34%

1.84%

137%

165%

(三)其他比率分析

1、续班率是衡量一个教育培训机构运营效率的重要指标。

续班率算法有

续班率=实际续班人数/期初学生人数

②续班率=实际续班人数/期末学生人数

续班率=实际续班人数/期初期末学生平均数

我所在单位,根据我的亲身体验,续班率在6%左右,这不算一个较好的数据。

我们主要推行一对一辅导,缺点在于收费高,老师课时费相对大班较高;

优点在于提效快,针对性,孩子和家长都比较喜欢依赖老师。

再这样情况下续班率不高是由于老师觉得太辛苦,工资还不高,老师辞职率高导致。

2、满班率满班率=班级总人数/班级的最大容量。

满班率对我们优胜影响不大,不过比较有意思的是,很多培训机构明明打算开个六人班,结果招到两三个人、三四个人(基本上够给老师发工资),还强行说自己是小班服务好,来掩盖自己的满班率低。

其实能开大班谁不想开大班呢?

长期开小班,会造成机构的利润下降甚至亏损,所以校长们一定要重视这两个指标,不断提升这个指标。

3、提升率提升率=有多少学生在这个机构中能力和成绩提高了。

衡量教学水平的一个重要指标。

4、平均客单价平均客单价=总收入/报名人数(总人次数)。

平均客单价既不是越高越好,也不是越低越好。

平均客单价在你原有的客单价基础上,呈现逐渐稳健的上升会比较好。

我们市面上很流行低价班,那这个怎么解释呢?

低价班产品是属于爆款产品,爆款产品是不可能赚钱的,他只是引流的一个工具。

我们爆款可以低价,但正价产品要尽可能的比竞争对手,同类型产品受更高价格,这才是健康。

人很少但收入奇高的项目是不健康的。

比如说如果一个培训机构,他有一千个人,但是每个人收费1万,虽是一个亿的收入,但这个机构非常不健康。

同样是做一个机构,可这回有1万个学生,每个人收费是1万块钱,这就远远比刚才说的那个情况健康多。

5、平均获客成本平均获客成本指的是平均每招收一个新生所需要花的市场和销售费用。

这些费用其中包括你的发传单、打广告、渠道公关的返点、市场和销售人员的工资等。

通常一个培训机构的平均获客成本不会低于一千块钱。

我们获客成本也在以前左右。

6、坪效坪效=收入/校区面积。

主要衡量我们是否应该扩张的指标。

在一线城市的高端培训项目,坪效应该在一平米15元以上。

在三四线城市,一平米坪效六七千元是合适的。

如果数据比这个低,则不要盲目扩张开新校了,应该先尽可能提升校区运转效率,提升坪效,要先把原有校区做好。

7、人均产能人均产能=平均每个员工和老师一年所产生收入是多少。

优胜昆明市共有1个员工左右,他一年的现金收入是12万左右,这就意味着平均一个人的产能一年只有12万块,这是比较低的。

平均人均产能应该在一年2万左右是比较健康。

这里有个关于城市的指标一线城市的话,人均产能需要3万左右;

如果三四线城市,人均产能大概应该做到15万左右。

全中国人均产能第一名企业是阿里巴巴,一共7名员工,人均产能33万每年,一年的收入2多亿。

8、教师人均带课量也就是一个老师平均一年上多少小时的课。

优胜平均一个老师一年上一千小时的课是比较饱和的,也就是基本上一年5个星期,每个星期的周末基本排满。

但是如果一个老师一年低于6小时,则这个老师有高度离职风险,可能赚不到钱所以想走。

也有一些老师一年带课2小时,那我们应该好好爱护和关心这样的老师。

关注平均带课量,让员工挣钱,我们的机构才能健康的存活下去,这也是我们校长一个应该重视的方面。

指标

行业情况

企业情况

问题及优势

续班率

9%

94%

学校师生之间感情良好

满班率

8%

7%

证明学校教师培训存在问题

平均客单价

3元/节

5元/节

表明单价高于一般市场行业

平均获客成本

大多采用“两微一端”成本相对较低

坪效

优胜一些校区存在坪效偏低现象

人均产能

1h/月

9h/月

人均产能偏低

带客量

1-15

1-1

带客量偏低

提升率

提升率相对较高,品质能得到保证

优胜主要以一对一教学模式为主,有它好的一方面,也有它不好的一方面。

我们可以用辩证的方式来看待这种经营模式。

提高了教学的质量,但相应的价格成本会有所提高。

主要体现在教师工资相对于一对多会有所提高,坪效也出现偏低现象,说明收入与校区面积之比不理想等等都增大了成本。

这意味着想保持收益,必须增加单价,提高收入。

单价的提高,这会让学生家庭负担增重,从而减少了一部分客源,也增加了获客成本。

这种一系列的相对恶性的循环即是优胜的挑战也是优胜的机遇,因为现在人们的需求越发趋于多元化,这要求企业进行转型升级,而优胜一开始就朝着这一方面前进,这表明优胜在教培行业处于转型升级的领先地位。

对优胜的财务有着不小的挑战,如何更加准确、行之有效的合理处理好财务在各方面的协调作用,特别是盈利能力值得我们去花大力气进行分析。

二、优胜盈利能力指标分析

(一)、优胜春融街校区数据收集与整理

1、七月份

昆明春融街校区资金流明细表

核账日期218年8月4日单位元

项目

7月

说明

现金流入合计

345,3

其中新签

236,27

推荐

75,11

续费

33,64

退费

-

现金流出合计

169,2619

其中房租摊销

25,.

承租面积4851,每月25

物业摊销

1,22

各种税费

11,6292

个人所得税21319元,城市维护建设税62.76元,增值税88697元

社保及公积金

3,2298

校长174,其余人员152.94

财务费用

9326

网络费

13

年付1668,每月139

水电暖

权益金支出

8,2578

权益金

电话费

2.

3/台/年,共8台,每年24,平均每月2

职工福利费

工资薪金

112,6224

办公费

2,239

下面明细

交通费

市场开发费

2,115

13兼职发传单3人每人每个下午4元共12元、25宣传单页1万张共68元、25书包1个共1125元7月8月均摊,每月565元、26春融街校区周围5公里地图2x2米制作1元、25市场兼职费2人每人每天8元共16元、26市场兼职费3人每人每天8元共24元、27市场兼职费2人每人每天8元共16元、28市场兼职底薪7元拉上一个上门1元收到5个leads1元共9元。

媒体广告费

邮寄费

1

2邮寄费顺丰18元(总部邮寄权益金发票,到付)、

印刷费

685

22交2742元,6、7、8、9月均摊,每月685

招聘费

6143

月智联招聘均摊,每月182、云南招聘和前程无忧总235,12个月均摊,每月1983;

18年7月14日智联招聘和58同城总交了2875元,12个月均摊,每月236

差旅费

会议费

其他

37.68

暑秋书本1114元,6、7、

升级会员

升级会员