房地产价格波动与中央银行货币政策调控Word文件下载.docx

《房地产价格波动与中央银行货币政策调控Word文件下载.docx》由会员分享,可在线阅读,更多相关《房地产价格波动与中央银行货币政策调控Word文件下载.docx(14页珍藏版)》请在冰豆网上搜索。

(2)

其中,,,矩阵是一个下三角常数矩阵,和是参数矩阵。

矩阵的元素反映了波动的ARCH效应。

矩阵的元素反映了波动率传导的持久性(Persistence),即波动的GARCH效应。

本文通过AIC和SC准则的综合判断,确定了最优滞后阶数是1,而且大多数使用GARCH类模型的实证显示滞后一阶的模型即可对时间序列有相当良好的配置,故本文将选择二元BEKK(1,l)模型,该模型可以写成矩阵向量的形式:

(3)

式中,表示某个变量的条件方差,表示两个变量之间的条件协方差。

表示i变量的ARCH效应对j变量未来波动的冲击,表示i变量的波动持久性对j变量未来波动的影响。

其中i,j=1,2。

1代表房地产价格的变化率,2代表货币政策工具变量的变化率。

考察房地产价格对货币政策工具变量是否存在显著的波动溢出效应,在于检验系数和是否显著异于零。

考察货币政策工具变量对房地产价格是否存在显著的波动溢出效应,在于检验系数和是否显著异于零。

三、基于波动传导模型的实证分析

(一)数据的收集与处理

本文选取199<

6年1月到2<

0年3月的房地产价格增长率、货币供应量、人民币对美元汇率以及银行间同业拆借市场利率的月度数据为样本,每个变量获得观测值171个。

其中,房地产价格增长率以国家统计局编制的“国房景气指数”中的房地产销售价格指数(本月)转化为月度增长率代表;

货币供应量采用M2数据;

人民币对美元汇率采用中美两国物价指数修正的实际汇率;

银行间同业拆借市场利率选取银行间7天内同业拆借加权平均利率。

其数据均来自中经网统计数据库和CSMAR研究数据库。

为了消除异方差性,同时保证进入向量自回归多元GARCH模型的变量平稳性,本文分别用对数差分来表示每个变量的变化率。

RE代表房地产价格增长率的变化率,M2代表货币供应量变化率,ER代表实际汇率变化率,IR代表利率变化率。

(二)平稳性检验

首先在对经济变量的时间序列进行单位根检验,以判别序列的平稳性。

在此对序列采用ADF检验,其结果见表1。

由表1可知,RE、M2和IR三个变量在1%显著性水平通过了平稳性检验,ER在5%显著性水平拒绝了存在单位根的原假设。

这说明本文所处理的数据适合做时间序列分析。

表1数据序列平稳性检验结果

变量

(c,t,p)

AIC

SC

ADF统计量值

ADF临界值

单整阶数

1%

5%

1<

0%

RE

(<

0,<

0,1)

2.9785

2.9971

-<

6.<

6<

087

-2.5787

-1.9427

-1.<

6154

I(<

0)

M2

(c,<

0,3)

3.<

077<

6

3.1714

6.5399

-3.4<

699

-2.8788

-2.57<

61

ER

(c,1,1)

0.28<

08

0.2<

64

-3.9937

-4.<

0137

-3.43<

68

-3.1425

IR

-1.2<

022

6519

-1<

6.8<

692

-2.8785

-2.5759

注释:

检验类型括号中的第一项c表示检验平稳性时评估方程中的常数项,为<

0表示不含常数项;

第二项t表示时间趋势项,为<

0表示不含时间趋势项;

第三项p表示自回归滞后的长度;

AIC和SC准则来评价效果,选择AIC和SC最小的检验类型,如果AIC和SC结果矛盾,则以AIC准则为标准。

(三)房地产价格与货币政策工具变量之间的线性关系及波动分析

条件均值方程VAR

(1)结果(见表2)显示了房地产价格增长率分别与货币供应量、汇率和利率之间动态线性变化关系。

房地产价格增长率与汇率之间的系数β21显著,表示房地产价格增长率的变动对汇率的变化存在负向显著影响。

这说明房地产价格的上涨会导致人民币对美元升值。

其原因可能与房地产行业投资、投机氛围较重有关。

目前国内对房地产的需求正处于旺盛阶段,房地产投资的预期回报率相当可观。

特别是对于国际套利资本来说,如果人民币升值,它们将从汇率变动中获得高收益;

如果人民币不升值,房地产价格的快速上涨依然会使这些投机者有所收获。

同时,房地产价格增长率与汇率之间的系数β12显著,显示汇率的变动对房地产价格增长率的变化也产生负向的显著影响,说明中央银行可以通过汇率工具对房地产价格进行有效调控,即美元兑人民币升值1%,房地产价格的增长率将下降<

0.37%。

表2VAR

(1)模型各参数估计结果

参数

房地产价格与M2

房地产价格与汇率

房地产价格与利率

i=1

i=2

αi

0.1<

(<

0.13<

6)

1.795***

0.<

0.15<

041)

014***

045***

0.58<

<

0.5<

03

0.39<

β1i

0.85<

0***

0.8<

62)

0.831***

0.37<

0*

097)

0.751***

01

0.921)

β2i

042

0.483)

0.183***

017***

697***

0.84<

0.131

029)

γi

0.184*

099)

0.19<

0.3<

01)

0152**

028***

0.29<

6***

05)

07

0.459)

注释:

括号中为P值,*表示在<

0.1显著性水平下显著;

**表示在<

05显著性水平下显著;

***表

示在<

01显著性水平下显著。

房地产价格增长率与利率之间的系数β21显著,表示房地产价格增长率的变动对利率的变化存在正向的显著影响,房地产价格的加速上涨会导致利率的提高。

这说明为了抑制房地产价格的过度上涨,长期来看,中央银行很可能采取了提高利率的办法增加房地产市场供需双方的贷款资金成本和时间价值成本,进而调控房地产价格的过度波动。

2<

6年中央银行连续实施一系列的金融调控政策,两次上调金融机构贷款基准利率<

0.27个百分点,三次上调存款类金融机构存款准备金率<

0.5个百分点,房屋销售价格仍平均增长了5.5%。

07年中央银行实施了十次上调存款准备金率和六次上调存贷款利率的超紧缩货币政策,但是房屋销售价格增长速度在一年内还是提高了近5个百分点。

提高利率压制房价之所以没有效果是因为利率的变动对房地产价格增长率的变化没有显著影响(房地产价格增长率与利率之间的系数β12不显著)。

这说明中央银行主动采用利率工具去调控房地产价格是无效的,反而可能“适得其反”。

这可能与城镇化带来的住房刚性需求以及投资者的预期有关,房地产价格长期上涨和人民币长期升值的预期已经深入广大投资者和购买者心中,即使暂时出现政策利空,投资者也会认为此时是降低成本进入房地产行业获得长期收益的一个机会(Shiller,2<

07)。

货币供应量的变动对房地产价格增长率的变化没有显著影响说明中央银行通过货币供应量去直接调控房地产价格是无效的。

虽然实际的直观现象仍然是货币供给量和房地产价格都增长了,但是房地产价格增长率的变化却是比较稳定的,从2<

09年我国放松信贷管制以来,货币供给量增长31%,而房地产价格增长率的平均变动只有1%。

虚拟变量的系数反映了1998年前后房地产市场的结构变化,从数值上可以看出,1998年以后,房地产价格增长率的变化受到货币供应量、汇率以及利率的影响更大。

其原因是1998年以前,我国房地产市场还未完全市场化,房地产分配以及房地产价格主要是由行政力量决定的,自然货币政策工具对房地产价格没有显著影响。

1998年后,我国房地产行业市场化了,房地产的繁荣带动了<

0多个其他相关行业的发展,货币政策也不得不“关注”到房地产价格的影响。

但只存在房地产价格增长率与汇率之间的γ2系数显著,说明货币政策工具变量中只有汇率的变动会对1998年后房地产价格增长率的变化作出更加显著的反应。

条件方差方程MVGARCH结果(见表3)显示:

系数a11均显著,说明房地产价格增长率存在显著的ARCH效应,表现出时变方差特征,系数a22却都不接受等于零的原假设,表示货币供应量、汇率和利率也存在显著的ARCH效应。

这可能是由于中央银行货币政策的连续性和稳定性实施效果不佳的原因,因为这种稳定性要传导到整体经济景气的稳定,还需要公众对这些货币政策实现经济稳定的预期稳定下来(张勇、范从来,2<

6)。

表示GARCH效应的系数b11和b22均显著异于零,说明房地产价格增长率、货币供应量、汇率以及利率的波动具有持久性,即这些当期的变量都能够影响到未来。

表3MGARCH(1,1)各参数估计结果

a1i

0.451***

0.111***

624***

0.144***

02)

0.879***

2.128***

a2i

047

0.289)

0.53<

013

0.9<

63)

2.<

047***

03<

1.522***

b1i

0.924***

045

0.825)

0.814***

04

0.43<

0.725***

-1.5<

65***

b2i

03**

02<

1.213***

0.297***

0.337***

系数a12和b12反映了房地产价格增长率对货币政策工具变量是否存在波动溢出效应;

系数a21和b21反映了货币政策工具变量对房地产价格增长率是否存在波动溢出效应。

结果显示房地产价格增长率对货币供应量、汇率和利率都存在显著的波动溢出效应,其溢出大小分别为:

1.2%、2.1%和<

698%。

这说明我国房地产价格的波动很可能引起了中央银行货币政策的一定“关注”。

只是通过货币供应量和汇率的对房地产价格的关注度非常小,不过利率的反应波动接近房地产价格增长率变化波动的7倍,这可能说明中央银行主要通过利率工具调控了房地产价格增长率的波动大小和频率。

货币供应量、汇率和利率分别对房地产价格增长率也存在显著的波动溢出效应,其溢出大小分别为:

4.1%、147.1%和<

0.1%。

这表明中央银行货币政策对房地产价格的非线性传导渠道是畅通的。

如果中央银行实施货币政策去调控房地产价格增长率,可能会有助于房地产价格的“平稳走势”。

特别是货币供应量和利率,均值方程显示货币供应量和利率对房地产价格增长率没有均值溢出,但是货币供应量和利率对房地产价格增长率存在波动溢出,说明中央银行通过货币供应量和利率对房地产价格增长率的调控不一定能打压或提高房地产价格增产率,但是有助于减少房地产价格增长率的波动。

只是通过货币供应量和利率调控房地产价格增长率波动的效果一般。

汇率对房地产价格增长率的波动溢出高达147.1%,即汇率的变化会导致房地产价格增长率的加倍波动。

一方面,这可能说明国际“热钱”对我国房地产市场的投资、投机氛围已经很严重了。

因为国际“热钱”对汇率和利率差的变化很敏感,高度的敏感性使得国际“热钱”对国内政策的变化反应迅速,导致进出房地产行业的资金快速变化,进而影响房地产价格波动。

另一方面,这说明了如果通过汇率来调控房地产价格增长率的波动,“药效”比较强烈,中央银行应该选择房地产价格波动比较大的时机进行反向操作。

但是中央银行是否容易通过盯住波动而干预房地产价格呢?

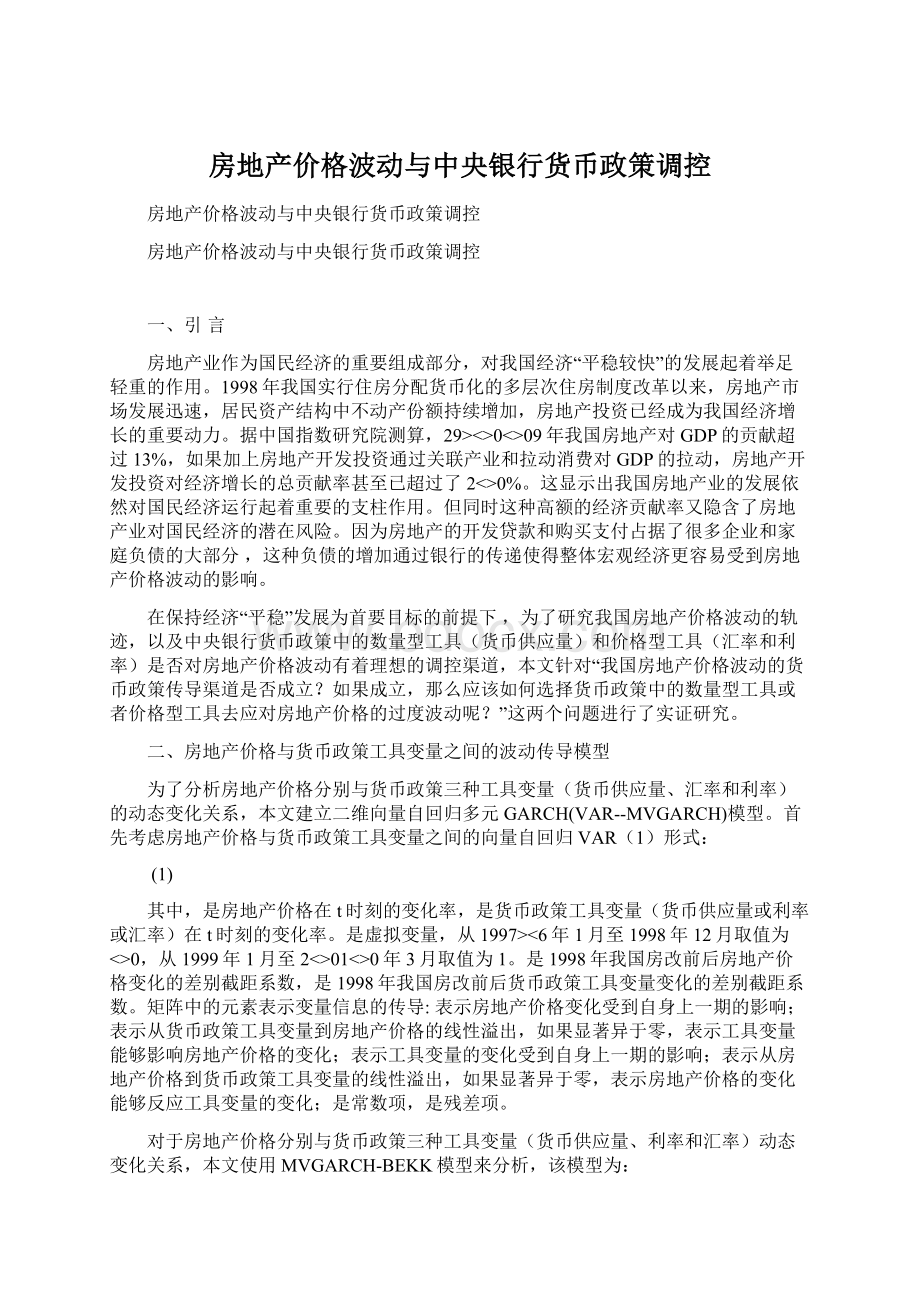

通过房地产价格增长率分别与货币供应量、汇率和利率的条件相关系数(见图1)发现,房地产价格增长率分别与汇率和利率的条件相关系数的波动一直比较剧烈,波幅在-<

0.8与<

0.8之间;

房地产价格增长率与货币供应量的条件相关系数在2<

08以前基本维持在-<

0.15左右波动,但是从2<

08年开始波动频率增加而且范围扩大,甚至出现了-1到1的变化幅度。

这种房地产价格增长率与工具变量之间相关度的不确定性为中央银行货币政策的操作提出了挑战,暗示中央银行需要时时面对房地产价格增长率的变化不断做出新的有效的决策才能直接盯住房地产价格增长率的波动。

而且这种相关度的不确定性很可能破坏房地产价格增长率与经济增长率比较稳定的关系(王擎、韩鑫韬,2<

09),导致经济增长出现过度波动。

图1房地产价格增长率分别与货币供应量、汇率和利率的条件相关系数

(四)模型的诊断

下面对模型进行诊断性检验,以确定模型使用是否适当。

在滞后1<

6阶的情况下,表4显示了房地产价格增长率与货币供应量、房地产价格增长率与汇率、房地产价格增长率与利率之间的VAR-MGARCH模型诊断估计结果。

通过观察,发现各收益残差及残差平方都不存在自相关,残差项为序列无关的白噪声,表示所选用的模型合适。

表4模型诊断性检验结果

Q(1<

17.975

0.325)

15.222

0.23<

17.912

0.329)

35.9<

02

64)

18.147

0.315)

23.<

018

0.113)

Q2(1<

22.844

0.118)

21.311

67)

2<

0.115

0.215)

35.111

0.432)

0.598

68)

62

四、结论

本文通过VAR-MVGARCH模型探讨了房地产价格分别与货币供应量、汇率和利率之间的线性和波动关系。

通过VAR-MVGARCH模型发现:

房地产价格增长率的变动对汇率的变化产生负向显著影响而对利率的变化产生正向显著影响,说明中央银行的货币政策可能通过汇率和利率工具调控过房地产价格。

汇率的变化对房地产价格增长率的变动产生负向线性影响;

利率和货币供应量的变动对房地产价格增长率的变化都没有显著影响,说明中央银行只有通过汇率工具才能对房地产价格进行线性调控。

1998年我国房改后,随着房地产市场化,货币政策三种工具变量都加大了对房地产价格的影响。

房地产价格增长率分别对货币供应量、汇率和利率存在较小的波动溢出效应,说明我国房地产价格很可能引起了央行货币政策的一定“关注”。

而货币供应量、汇率和利率分别对房地产价格增长率也存在显著的波动溢出效应,说明中央银行实施货币政策去调控房地产价格增长率,可能会有助于房地产价格的“平稳走势”。

然而,由于房地产价格增长率与货币供应量、汇率和利率的相关性波动都比较剧烈,使得中央银行的操作变得困难。

在目前,中央银行通过这三种货币政策工具去直接盯住房地产价格增长率的波动并不可取。

总之,考虑到我国中央银行要保持货币政策的“连续性和稳定性”以及货币政策工具频繁变换操作的困难,那么如果中央银行要通过货币政策调控房地产价格,从目前来看,最好实施汇率工具去盯住房地产价格增长率的均值变化才容易产生显著效果。

根据国家统计局数据和中国房地产金融发展报告(2<

09)显示:

09年房地产新增贷款超过2万亿,占各项贷款新增额的2<

0.9%,个人房贷新增1.4万亿,同比增长47.9%,仅从国内贷款和个人按揭贷款两部分统计,银行信贷资金即占到房地产开发企业资金来源的34.48%。

十七大确定了我国经济“又好又快”发展的主线。

所以,保持经济平稳运行是当前货币政策的首要目标。

对于滞后一阶模型,本文在下文将展示LB统计量结果,显示残差项为序列无关的白噪声;

对残差的平方作假设检验,残差的平方均都不能拒绝没有自相关的假设,说明残差没有显著的ARCH效应,所建模型是合理的。

由于中经网统计数据库中没有2<

09年1月和2<

0年1月的房地产销售价格指数,本文采用插值法,拟合了缺失数据。

数据根据中经网统计数据库中的房屋销售价格指数测算。

数据根据中经网统计数据库中的房地产销售价格指数测算。

根据条件方差方程MGARCH模型矩阵展开式,计算显著的波动溢出参数的平方之和:

a122+b122。

同理,下面计算货币供应量、汇率和利率分别对房地产价格增长率的波动溢出采用:

a212+b212。

条件相关系数根据MGARCH模型求出的条件方差和条件协方差计算所得,EMBEDEquation.DSMT4

PAGE

PAGE2

升级会员

升级会员