会计从业资格考试《会计基础》填表题复习资料docxWord文档格式.docx

《会计从业资格考试《会计基础》填表题复习资料docxWord文档格式.docx》由会员分享,可在线阅读,更多相关《会计从业资格考试《会计基础》填表题复习资料docxWord文档格式.docx(51页珍藏版)》请在冰豆网上搜索。

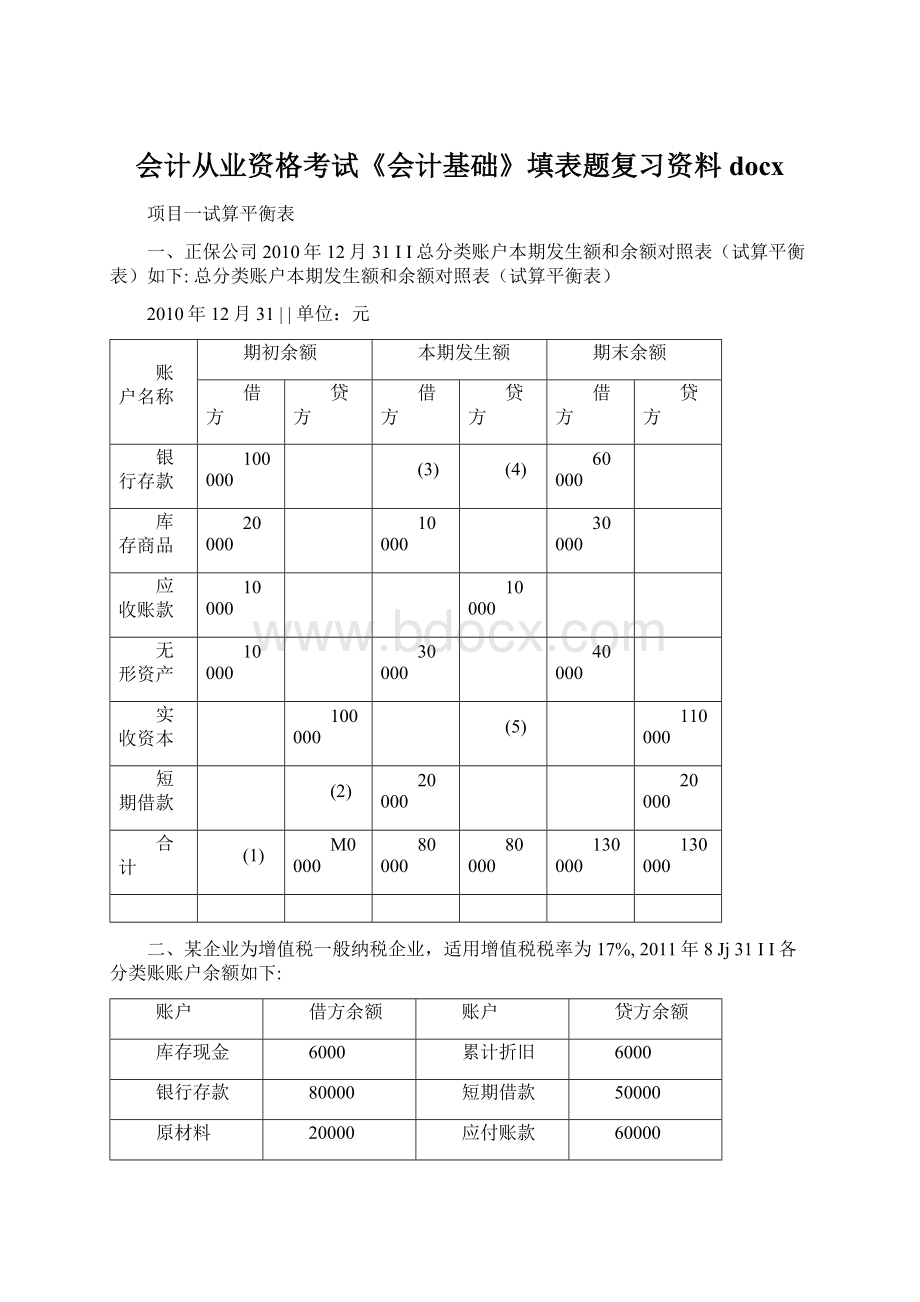

固定资产

250000

资木公积

假设该企业9月份发生下列业务:

(1)收到投资者追加投资共计130,000元,其中:

50000元存入银行,全新设备一台价值80,000元已经交付使用。

(2)用银行存款30,000元归还前欠外单位的购料款。

(3)收回某公司的应收账款50,000元,款项己存入银行。

(4)购入原材料20,000元,增值税专用发票注明增值税额为3400元,款项尚未支付,材料已验收入库。

(5)用资本公积15000元转增资本。

要求:

填制完成试算平衡表。

总分类账户本期发生额和余额试算平衡表

100000

150000

10000

库存简品

330000

23400

53400

3400

26600

实收资木

145000

455000

资本公积

15000

5000

466000

248400

586000

三、客观题考点:

1、作用:

用于检查所方账户(总分类账户)记录是否正确。

2、依据:

资产二权益;

借贷记账法的记账规则。

3、种类:

发生额试算平衡(本期发生额);

余额试算平衡。

(期初余额和期末余额)

4、公式:

强调“全部/所有”

金部账户木期借方发生额介计=金部账户木期贷方发生额介计

金部账户的借方期初余额介计=金部账户的贷方期初余额介计

全部账户的借方期末余额合计=全部账户的贷方期末余额合il

资产、成木、费用:

末二初+借-贷

负债、所有者权益、收入:

末二初+贷-借

5、结论:

试算平衡,则账户记录基本正确;

试算不平衡,则账户记录一定有错•误。

6、以下错•误通过试算平衡找不出來(不影响试算平衡)

A、漏记;

B、重记;

C、记错账户:

D、借贷方向相反;

E、借贷错谋巧合,正好抵消

四、根据总分类账与明细分类账平行登记的原理,将下列账户中的空缺数字填上。

产成品包括A、B、C三个明细分类账户。

库存商品库存前品——A

期初余额10000

本期发生额50000

木期发生额

(2)

本期发生额15000

期末余额(3)

库存商品——B库存潇品一0

期初余额(4)

期初余额(6)30000

本期发生额(5)

本期发生额10000

本期发生额(7)

期末余额20000

项目二总账和明细账平行登记。

一、某金业2008年8月发生的经济业务及甥记的总分类账和明细分类账如下。

(1)4日,向A企业购入甲材料1000公斤,单价17元,价款17000元;

购入乙材料2500公斤,单价9元,价款22500元。

货物己验收入库,款项39500元尚未支付。

(不考虑增值税,下同)

(2)8II,向B企业购入甲材料2000公斤,单价17元,价款34000元,货物已验收入库,款项尚未支付。

(3)13日,生产车间为生产产品领用材料,其屮领用甲材料1400公斤,单价17元,价值23800元;

领用乙材料3000公斤,单价9元,价值27000元。

(4)23日,向A企业偿还前欠货款20000元,向B企业偿还前欠货款40000元,用银行存款支付。

(5)26日,向A企业购入乙材料1600公斤,单价9元,价款14400元己用银行存款支付,货物同时验收入库。

总分类账户

会计科H:

2008年

凭证编号

摘要

借或贷

余额

月

日

8

1

(略)

月初余额

贷

4

购入材料

82500

34000

23

归还前欠货款

56500

31

本月合计

73500

会计科目:

凭证编

号

借

39500

(6)

(7)

88400

13

牛产领用材料

(8)

37600

26

14400

(9)

87900

50800

52000

原材料明细分类账

明细科H:

甲材料数量单位:

公斤

收入

发出

结存

数量

单价

金额

单

价

400

17

6800

1000

(10)

1400

23800

2000

(11)

(12)

领用材料

3000

51000

(13)

(14)

根据资料和总分类账和明细分类账的勾稽关系,将总分类和明细分类中空缺的数字填上。

(木题分数:

M分)

二、客观题考点:

1、会计科目的分类:

按其所提供信息的详细程度及其统驭关系不同,分为总分类科目(总括)和明细(详细)分类科目。

2、按照提供信息的详细程度及统御关系的不同——总分类账户和明细分类账户。

总账统驭和控制明细账,是明细账的统驭账户。

明细账从属于总账,是总账的从属账户。

3、平行登记的概念。

4、平行登记的要点。

(多,同依据,同方向,同时,同金额)

三、某工业企业在材料采购和收发业务方面,设有“原材料”、“物资采购”、“应付账款”、“生产成木”和“管理费用”等总分类账户。

1、该企业部分部分类账户及其所属明细分类账户5月初余额如下:

(1)“氐材料”总分类账户及其所属明细分类账户期初余额见下表。

(2)“物资采购”总分类账户及其所所属明细分类账户期初无余额。

(3)“应付账款”总分类账户及其所属明细分类账户期初余额见下表。

材料名称

数量(公斤)

单价

金额

甲材料

1200

10

12000

乙材料

900

20

18000

供应单位名称

应付账款金额

A公司

B公司

C公司

2、该月份发生的有关经济业务如下:

(1)5月3日,开出支票,用银行存款支付所久B工厂供应材料的货款15000元。

(2)5月8日,向A公司采购乙材料500公斤单价20元,价款10000元,增值税进项税额1700元,尚未支付,材

料尚未收到。

(3)5月12||,A公司供应的乙材料10000元,验收入库。

(4)5月16日,向C公司采购甲材料800公斤,单价10元,价款8000元,增值税务局进项税额1360元,尚未支

付,材料己验收入库。

(5)5JI18H,领用甲材料700公斤,单价10元,价款7000元,其中用于产品生产5000元,企业管理部门一毀

性消耗20007Ep

(6)5月20日,向C公司采购乙材料400公斤,单价20元,价款8000元,増值税务局进项税额1360元,尚未支

付,材料未收到。

(7)5月22日,C公司供应的乙材料8000元,验收入库。

(8)5月24日,向B工厂采购甲材料500公斤,单价10元,价款5000元,增值税务局进项税额850元,尚未支付

材料已验收入库。

(9)5月26日,领用乙材料600公斤,单价20元,共计12000元,其中用于产品生产9000元,用于企业管理部

门3000元。

(10)5月28日,开出支票一张,用银行存款10000元支付所欠A公司供应材料的货款。

[要求]

1、根据上列各项经济业务,分别编制会计分录:

2、开设“原材料”、“应付账款”总分类账户和明细分类账户,登记期初余额。

3、根据各项会计分录,逐项登记开设账户的借、贷发生额,分别计算本期发生额合计和期末余额。

4、分别编制原材料和应付账款明细分类账户的本期发生额,及余额明细表。

5、将“原材料”和“应付账款”两个总分类账户的期末余额,与其所属明细分类账户的期末余额之和

分别核对相对。

项!

■!

三材料采购费用的分配。

一、丁•业企业

(1)材料采购成本二买价+

(2)采购费用(2-5)包括:

(多)

1•买价(令成本增加),指进货发塞所开列的货款金额,实际售价。

2.(3)运杂费(令成本增加),包括运输费、装卸费、包装费、保险费、仓储费(运输途中)等。

3.(4)运输途屮的合理损耗(不令成本增加,令数量减少,单位成木胡加),指企业与供应或运输部门所答订的合同中规定的合理损耗或必要的自然损耗。

【注意】运输途中的合理损耗,只增加材料单价,不增加材料总价

4.入库前的挑选整理费用(令成本增加),指购入的材料在入库前需要挑选整理而发生的费用,包括挑选过程屮所发生的工资、费用支出和必要的损耗,但要扣除下脚残料的价值。

5.购入材料负担的(5)税金(令成本增加)(不含増值税,如关税、消费税等)和其他费用等。

举例:

甲企业购入100个鸡蛋作为原材料,价款100元,増值税17元,发生运输费用10元,运输途中碎了2个(运输途中合理损失,不增加采购成木,数量减少,单位成木上升),入库挑选整理时又碎了2个,入库整理时碎的两个以0.5元/个的价格卖给员工。

(单、计算)

问:

购入原材料成本及单价

『正确答案」原材料成本=买价+采购费用-100+10-1-109

单价=109/96=1.14元/个

填表题,一次购入多种材料,合理分配材料的采购费用,选用一定的标准(重量、数量、价格)。

二、甲企业购入100个鸡蛋作为原材料,价款100元,增值税(价格X17%)17元,同时购入50个鸭蛋,价款50元,增值税&

5元。

发生运输费用10元,搬卸费20元,款项尚未支付,材料验收入瘁。

请计算鸡蛋和鸭蛋的采购成本及单位成本,并填列下表。

(采购费用按数量进行分配)

分配标准

分配率

采购费用

采购价格

采购成本

单位成木

鸡蛋

鸭蛋

三、某化工厂200X年1月份购入下列材料,用银行存款支付价款500000元和增值税款85000元。

品种

体积

重量

买价

甲种材料

100立方米

2000公斤

200000元

乙种材料

300立方米

4000公斤

300000元

2、以很行存款支付甲、

乙材料的运杂费14000元,按材料的贡最和体积乘积的比例分配该项采购费用。

[要求]:

编制物资采购成木计算表。

(格式见下表)

物资采购成本计算表

年月单位:

项H

(重量与体枳Z

和)

运杂费分配额

总成本

单位成本

甲种材料(公斤)

乙种材料(公斤)

项目四制造费用分配及产品成木计算

一、某厂200X年10月份生产甲产品400件,乙产品500件,下面是该月已发生的生产费用。

1、仓库共发生材料67200元,用途如下:

用于生产甲产品51000元

用于生产乙产品10000元

车间一燉性消耗1900元

工厂行政管理部门1300元

2、分R!

结转木月应付职工工资15200元,用途如下:

甲产品生产丁人工资10000元

乙产品生产工人工资2000元

车间管理人员工人工资800元

工厂行政管理人员工资2400元

3、结算木月产品生产应付电费7100元,按甲、乙产品的定额耗用最分摊,甲、乙产品的定额耗电量分别为60000度和11000度.

电费分配表年月

产品名称

分配标准(定额耗用电度数)

分配额(元〉

4、计提本月固定资产折IU10000元,其中生产车间8000元,工厂行政管理部门2000元。

5、预提应曲本月负担的银行借款利息200元。

6、从待摊费用转销本月应负担的保险费,其屮生产车间700元,工厂行政管理部门100元。

7、按产品的生产工人工资比例分配本月制造费用。

制造费用分配表

分配标准(生产工人工资)

分配额(元)

8、投产的甲、乙产品全部完工验收入库。

1、根据上述经济业务编制有关会计分录:

2、编制电费分R!

表、制造费用分R!

表、产品成木计算表,表格格式见下表。

产品生产成本计算表

年月

成本项目

甲产品

乙产品

总成本(件)

直接材料

直接人工

制造费用

项H五错账更正

一、理论考点。

更正方法

记帐凭证

账簿

重写/划线更正法(划红线、蓝笔更正、签名):

文字错,单划错误的文字;

数字错,全划

错

未登账

划线更正法(划红线、蓝笔更正、签名):

文字错,单划错课的文字:

对

已入账,错

红字更正法(第一笔分录:

与错误分录一样,金额为红字,把原來错误的分录冲销掉:

第二笔分录:

蓝字做一笔正确的分录;

将以上分录登记入账)

错:

科目错

红字更正法(第一笔分录:

与原來分录科冃一样,金额为红字,多记部分;

将以上分录登记入账)

错:

金额错(多记)

补充登记法(第一笔分录:

与原來分录科目一样,金额为蓝字,少记部分:

金额错(少记)

当年发现以前年度的错误,填制一张蓝字记账凭证进行更正。

二、某金业某年8月底在对账过程屮,发现以下记账错误:

1、以很行存款10300元购入设备一台,交付使用,记账时错记为1030元。

2、以银行存款支付销售产品的装卸运费100元,记账时错记入“营业费用”账户金额1000元。

3、销售产品一批,收取货款计38500元存入银行,原记账凭证上误记为35800元,并据以登记入账(假设不考虑应交税金)。

4、收到银行转账通知,己偿还银行短期借款24200元和支付3个月借款利息900元。

原记账凭证上借方记作短期借款25100元。

并据以入账。

5、以银行存款支付下季度厂部报刊杂志费900元。

原记账凭证借方记作管理费用9000元,并据以入账。

6、以银行存款支付下采购商品运杂费800元,原记账凭证上借方记作物资采购80元,并据以入账。

[要求]根据以上资料采用适当的更正方法予以更正。

三、甲公司2011年1月对账时发现下列错•误:

(1)8日,开出转账支票,缴纳上月应交所得税4000元。

记账凭证为:

借:

利润分配——应交所得税4000

贷:

银行存款4000

(2)10日,销售商品20000元,收到转账支票存入银行。

记账凭证为:

银行存款29250

其他业务收入29250

(3)15lb支付筹建期间的开办费5000元。

销售费用5000

货:

银行存款5000

(4)2211,以银行存款归还短期借款本金10000元及已计提的利息300元。

短期借款10300

银行存款10300

(5)231=1,开出转账支票3500元,偿还上月未付红星工厂的材料款。

预付账款——红星工厂3500

其他货币资金3500

检查上述错账,编制正确的记账凭证。

四、资料:

某公司2004年1月13日以库存现金支付市内运杂费354.30元,其凭证如下:

记账凭证

勿勿年1月"

日第川号

销售费用明细账

2001

年

记账

凭证

号数

摘要

运输费

广告费

其他

H

力

I'

n

十

■•儿

务

II

刀

1'

八

角

分

‘1

fl

兀

9

支付报社广告费

6

3

11

支付市内运杂费

5

1、根据上述资料判断以上账务处理是否有课?

2、如果有错,应采用什么方法更正?

3、请更正。

总账科目

明细科目

J

借方金额

贷方金额

]■

/L

)}

r

ij

-•

/I

初13饥甲14!

捲现旺

销售费用

()

合计:

仟佰拾万仟佰拾元角分

勿勿年/月刃日

第28号

据

张

财务主管

制单

王光

记账出纳赵咏梅审核

仟佰拾)i仟佰拾元角分

财务主管王光记账

出纳赵咏梅审核

2004

摘要运输费

1?

汙

I

I-

If

匚

/II

\

H'

/f:

28

升级会员

升级会员