会计基础综合题利润表答案8pWord格式文档下载.docx

《会计基础综合题利润表答案8pWord格式文档下载.docx》由会员分享,可在线阅读,更多相关《会计基础综合题利润表答案8pWord格式文档下载.docx(30页珍藏版)》请在冰豆网上搜索。

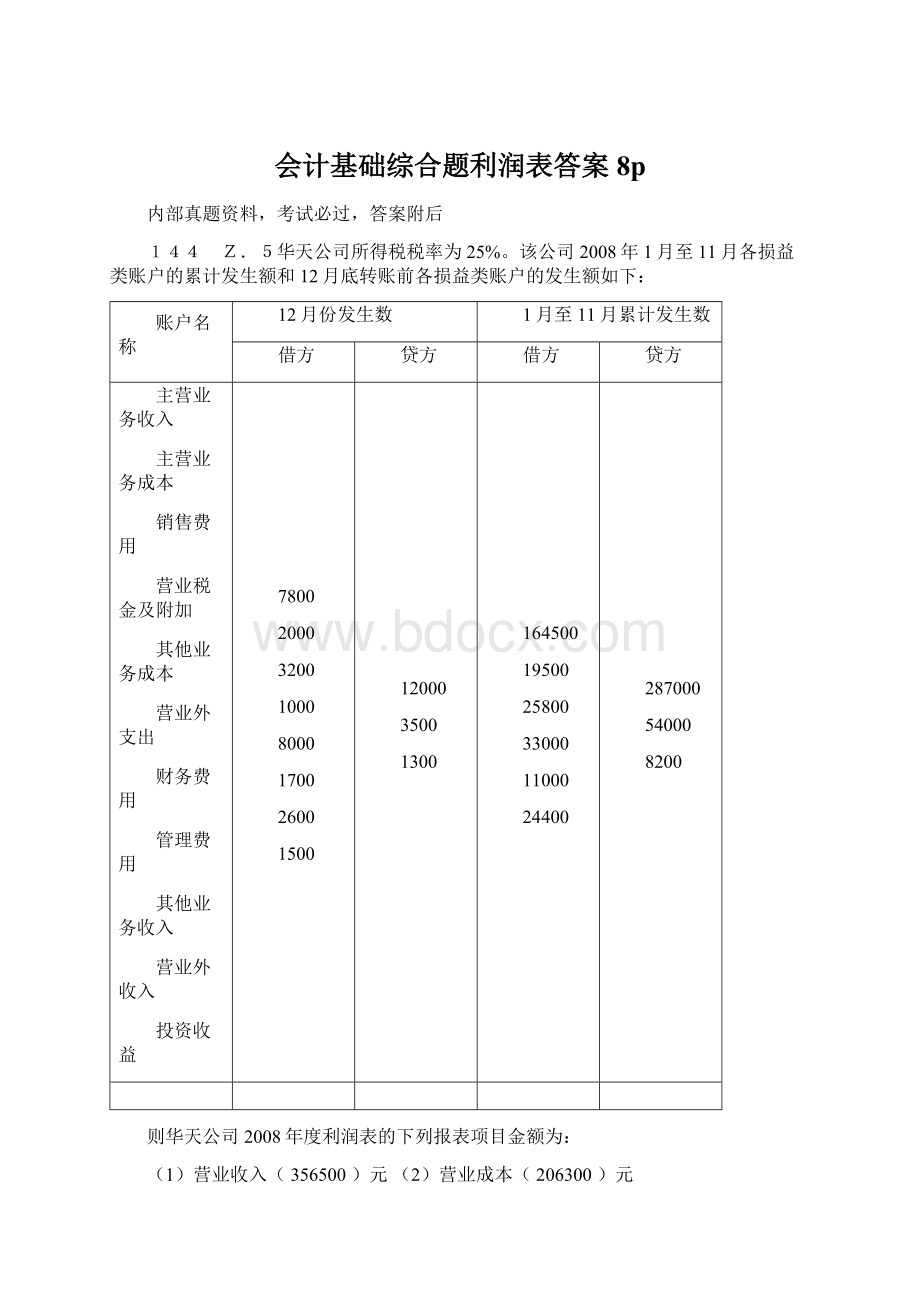

19500

25800

33000

11000

24400

287000

54000

8200

则华天公司2008年度利润表的下列报表项目金额为:

(1)营业收入(356500)元

(2)营业成本(206300)元

(3)营业利润(66700)元(4)利润总额(60000)元

(5)所得税费用(15000)元(6)净利润(45000)元

145 Z.5华天公司所得税税率为25%。

21800

4200

5000

500

12600

79000

8500

1900

342000

21500

13800

53000

6500

124000

852000

108000

14500

(1)营业收入(1047500)元

(2)营业成本(421000)元

(3)营业利润(460500)元(4)利润总额(459500)元

(5)所得税费用(114875)元(6)净利润(344625)元

147 Z.5华天公司为增值税一般纳税企业,主要生产和销售A产品和B产品,增值税税率为17%。

该公司所得税税率25%,城建税教育费附加略。

该公司2008年10月发生以下经济业务:

(1)销售A产品500件,单价80元,增值税率17%,款项已存入银行。

(2)销售B产品1000件,单价100元,增值税率17%,款项尚未收回。

(3)预收B产品货款20000元存入银行。

(4)用现金支付管理人员工资8000元和专设销售机构的人员工资5000元。

(5)销售多余材料200公斤,单价25元,增值税税17%,款项已收,存入银行。

该材料单位成本为20元。

(6)结转已经销售的A、B产品的实际生产成本,A产品单位成本50元,B产品单位成本70元。

则华天公司2008年度10月份利润表的下列报表项目金额为:

(1)营业收入(145000)元

(2)营业成本(99000)元

(3)营业利润(33000)元(4)利润总额(33000)元

(5)所得税费用(8250)元(6)净利润(24750)元

148 Z.5华天公司为增值税一般纳税企业,主要生产的销售甲产品和乙产品,增值税税率为17%。

该公司2008年11月发生以下经济业务:

(1)对外销售乙产品1600件,单价50元,增值税率17%,款项已存入银行。

(2)对外销售甲产品2000件,单价80元,增值税率17%,款项尚未收回。

(3)收到职工张某因违反公司制度而支付的罚款500元。

(4)结转已销售的甲、乙产品的实际生产成本,甲产品单位成本50元,乙产品单位成本35元。

(5)通过银行转账支付上述销售乙产品的运杂费5000元。

(6)从银行提取现金,支付生产工人工资30000元,行政管理人员工资10000元,专设销售机构的人员工资5000元。

(7)销售多余材料500公斤,单价20元,增值税税率17%,款项尚未收到。

该材料单位成本为16元。

则华天公司2008年11月份利润表的下列报表项目的金额为:

(1)营业收入(250000)元

(2)营业成本(164000)元

(3)营业利润(66000)元(4)利润总额(66500)元

(5)所得税费用(16625)元(6)净利润(49875)元

149 Z.5华天公司为增值税一般纳税企业,主要生产和销售甲产品,增值税税率为17%。

该公司2008年7月发生以下经济业务:

(1)对外销售甲产品1000件,单价400元,增值税率17%,对方以商业汇票结算。

(2)通过银行转账支付上述甲产品的运杂费3000元。

(3)结转已销售的甲的实际生产成本,甲产品单位成本250元。

(4)通过银行转账向红十字会捐赠5000元。

(5)出租一固定资产的使用权,一次性收取7月—12月的租金收入,每月2000元,共计12000元。

(6)从银行提取现金,支付生产工人工资30000元,车间管理人员工资5000元;

行政管理人员工资8000元;

专设销售机构的人员工资3000元。

则华天公司2008年7月份利润表的下列报表项目金额为:

(1)营业收入(402000)元

(2)营业成本(250000)元

(3)营业利润(138000)元(4)利润总额(133000)元

(5)所得税费用(33250)元(6)净利润(99750)元

150 Z.5华天公司为增值税一般纳税企业,主要销售甲商品,增值税税率为17%。

(1)对外销售甲商品1500件,单价160元,增值税率17%,对方以转账支票结算。

(2)通过银行转账支付上述甲商品的运杂费5000元。

(3)结转已销售的甲商品的实际生产成本,甲产品单位成本100元。

(4)在本月财产清查中发现,企业因火灾原因造成甲商品损失50件,单位成本100元,经批准做非常损失处理。

(5)出租一设备的使用权,一次性收取7月—12月的租金收入,每月5000元,共计30000元。

(6)从银行提取现金,支付生产工人工资30000元,车间管理人员工资15000元;

行政管理人员工资18000元;

专设销售机构的人员工资5000元。

(1)营业收入(245000)元

(2)营业成本(150000)元

(3)营业利润(67000)元(4)利润总额(62000)元

(5)所得税费用(15500)元(6)净利润(46500)元

151 Z.5华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

借方发生额

贷方发生额

资产减值损失

460000

80000

10800

13500

4000

800000

120000

15000

20000

请代为计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入(920000)元

(2)营业成本(540000)元

(3)营业利润(364000)元(4)利润总额(375000)元

(5)所得税费用(93750)元(6)净利润(281250)元

152 Z.5华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

870000

101000

16000

25000

4500

5500

1210000

135000

请代计算华天公司2008年度的利润表中下列项目的金额。

(1)营业收入(1345000)元

(2)营业成本(971000)元

(3)营业利润(290000)元(4)利润总额(283000)元

(5)所得税费用(70750)元(6)净利润(212250)元

153 Z.5华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

23000

540000

38000

10600

35000

68000

5400

980000

75000

12500

(1)营业收入(1055000)元

(2)营业成本(578000)元

(3)营业利润(327900)元(4)利润总额(335000)元

(5)所得税费用(83750)元(6)净利润(251250)元

154 Z.5华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

370000

41000

650000

85000

11800

(1)营业收入(735000)元

(2)营业成本(411000)元

(3)营业利润(285000)元(4)利润总额(280500)元

(5)所得税费用(70125)元(6)净利润(210375)元

155 Z.5华天公司所得税税率25%,该公司2008年的收入和费用有关资料,如下表所示。

1380000

76000

15800

102000

5200

2050000

115000

(1)营业收入(2165000)元

(2)营业成本(1456000)元

(3)营业利润(476000)元(4)利润总额(481500)元

(5)所得税费用(120375)元(6)净利润(361125)元

158 Z.5华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

利润表(简表)

2008年11月

编制单位:

华天公司单位:

元

项目

本期金额

本年累计金额

一、营业收入

略

2985000

减:

营业成本

1500000

88000

210000

350000

资产减值准备

3000

二、营业利润(损失以“-”号填列)

830000

加:

三、利润总额(损失以“-”号填列)

825000

所得税费用

206250

四、净利润(亏损以“-”号填列)

618750

华天公司12月份发生以下经济业务:

(1)对外销售甲商品3500件,单价68元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价10000元,七成新。

(3)计算分配本月应付职工工资共计40000元。

其中管理部门25000元,专设销售机构人员工资15000元。

(4)计提本月办公用固定资产折旧1200元。

(5)结转已销售的3500件甲商品的销售成本140000元。

(6)将本月实现的损益结转至“本年利润”账户。

要求:

根据上述资料,完成下列华天公司2008年利润表的编制。

2008年

本年金额

上年金额

(1)3223000

1640000

225000

(2)376200

二、营业利润(以损失“-”号填列

(3)886800

10000

三、利润总额(以损失“-”号填列

(4)888800

(5)222200

(6)666600

159 Z.5华天公司所得税税率25%,该公司2008年11月份的利润表如下表所示。

2500000

1480000

70000

300000

295000

6000

(1)以外销售甲商品4000件,单价50元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价8000元,五成新。

(3)计算分配本月应付职工工资共计50000元。

其中管理部门30000元,专设销售机构人员工资20000元。

(4)计提本月办公固定资产折旧800元。

(5)结转已销售的4000件甲商品的销售成本120000元。

2008年度

(1)2700000

1600000

320000

(2)380800

(3)324200

(4)333200

(5)83300

(6)249900

160 Z.5华天公司所得税税率25%,该公司2008年11月份的利润五月如下表所示。

4500000

3000000

380000

694000

696000

174000

522000

(1)对外销售甲商品5000件,单价80元,增值税率17%,已办妥银行托收货款手续。

(2)经批准处理财产清查中的账外设备一台,估计原价20000元,七成新。

(3)计算分配本月应付职工工资共计45000元。

其中管理部门25000元,专设销售机构人员工资20000元。

(4)结转已销售的5000件甲商品的销售成本300000元。

(5)根据销售收入的3%,计算应交纳已销售的甲商品的消费税12000元。

(1)4900000

3300000

132000

(2)405000

(3)737000

(4)753000

(5)188250

(6)564750

162 Z.5华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

(1)指出下述各笔错账的更正方法,并编制错账更正分录。

(2)将正确的简式利润表编制完毕。

(假定所得税税率为25%,不存在任何纳税调整事项)

错误更正前的简式利润表会企02表

华天公司2008年单位:

行次

1580000

840000

150000

100000

200000

财务费用(收益以“-”号填列

二、营业利润(亏损以“-”号填列)

280000

利润总额(亏损以“-”号填列)

284000

71000

四、净利润(净亏损以“-“号填列)

213000

(1)有一笔产品销售业务,结转的销售成本为50000元,而实际应结转的销售成本是55000元,少结转成本5000元。

(2)漏记一笔借款的利息费用1000元,导致少计财务费用1000元。

(3)将一笔210000元的销售收入误记为120000元,少计收入90000元。

(假定该销售收入收到银行存款)

简式利润表会企02表

(1)1670000

(2)845000

(3)364000

(4)368000

(5)92000

(6)276000

163 Z.5华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

560000

250000

40000

7000

2500

148000

37000

111000

(1)有一笔产品销售业务,结转的销售成本为20000元,而实际应结转的销售成本是30000元,少结转成本10000元。

(2)提前确认了一笔金额为30000元的销售业务,从而导致收入多计30000元。

(3)将一笔45000元的销售收入误记为54000元,多计收入9000元。

(1)521000

(2)260000

(3)101000

(4)99000

(5)24750

(6)74250

164 Z.5华天公司2008年的简式利润表和经注册会计师审核后发现登记记账凭证时存在的错误如下。

升级会员

升级会员