赛迪顾问日本大地震后我国承接日本电子信息产业国际转移的机会挑战与对策Word文档格式.docx

《赛迪顾问日本大地震后我国承接日本电子信息产业国际转移的机会挑战与对策Word文档格式.docx》由会员分享,可在线阅读,更多相关《赛迪顾问日本大地震后我国承接日本电子信息产业国际转移的机会挑战与对策Word文档格式.docx(14页珍藏版)》请在冰豆网上搜索。

(2)“引进-吸收-创新-超越”型的技术与产品创新发展模式

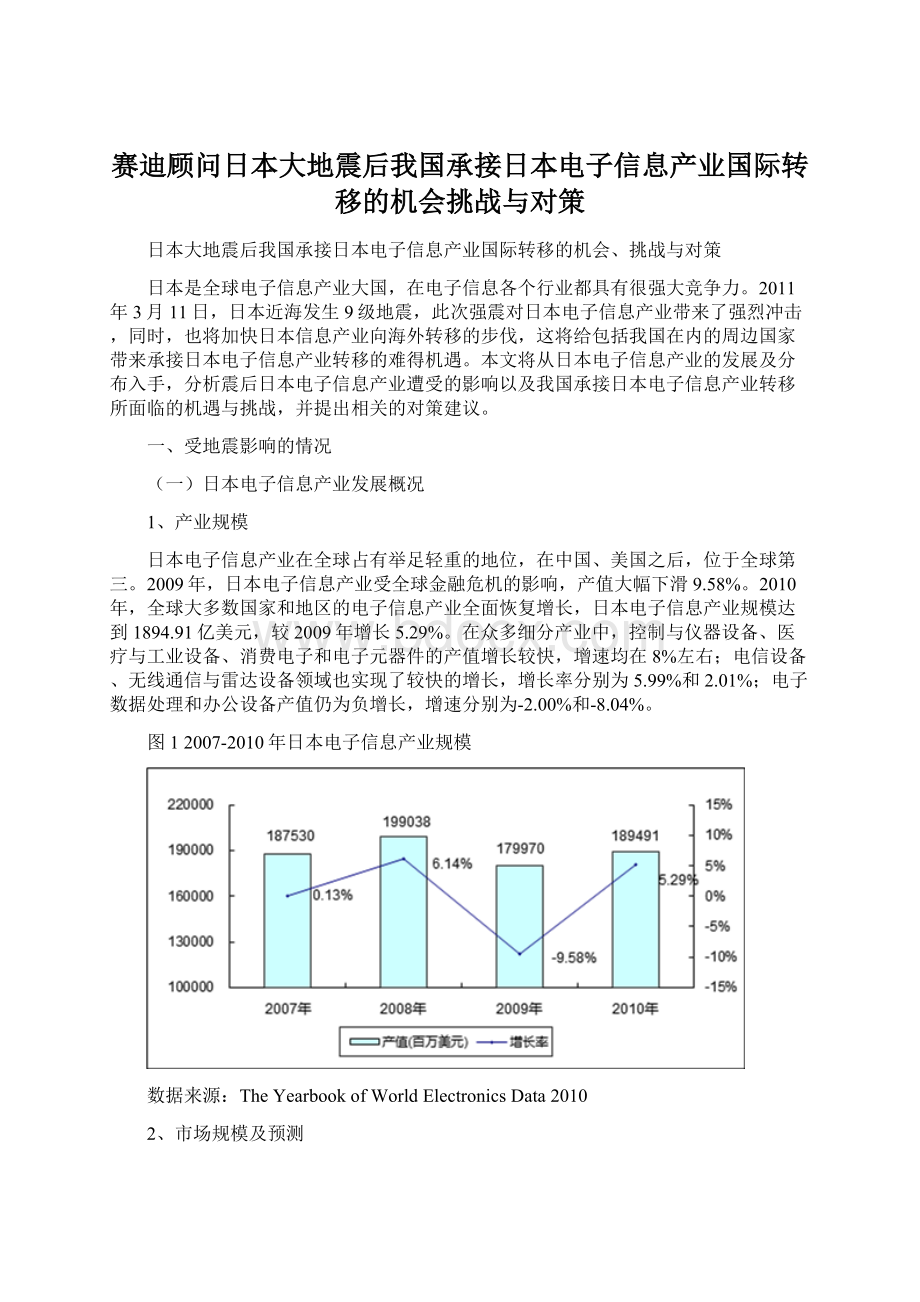

战后初期,日本电子信息技术与欧美尚存在较大差距。

未来快速摆脱落后局面,日本政府参与规划制定,不断颁布产业推动政策与法规,有计划、有步骤、大规模引进和模仿欧美先进技术,推进新技术的商品化。

进入上世纪70年代,日本电子信息产业规模与技术实力已经达到了和欧美并驾齐驱的水平。

日本对于先进技术的引进不是被动性的模仿和复制,日本企业擅长主动剖析引进产品的内部结构、技术逻辑,以求实现在新技术、新产品、新功能、新市场和新的商业模式上的再创新。

与此同时,日本电子信息制造企业的生产管理、成本控制和风险规避也逐步领先全球。

“引进-吸收-创新-超越”型的技术与产品创新发展模式,使日本电子信息企业逐步积累后发优势,实现了在电子信息诸多领域的全球领先。

(3)日本是应用型电子信息产业发展的典型代表

相对欧美,日本电子信息产业核心技术的原创性研究相对薄弱,产业发展功利性较强。

二战以后,日本电子信息产业始终走高技术、高质量的终端应用路线,尤其在民用电子、电器终端领域优势明显,譬如笔记本电脑及外设产品、消费类数码产品、移动通信终端产品、平板显示、家电产品等领域,并发展出许多全球著名的电子产品制造巨头,譬如索尼、东芝、松下、三洋、日立、富士通、三菱、佳能、夏普等。

(二)行业全球布局

1、半导体行业

日本是目前全球仅次于美国的第二大半导体生产国。

2010年,日本半导体企业销售额合计约为635亿美元,占全球半导体市场2983.2亿美元销售额的21%左右。

从产品来看,日本半导体企业提供几乎所有半导体产品,而且除了通用CPU之外,日本的半导体产品和技术在全球都具有很强的竞争力。

2010年全球前20大半导体厂商中,日本企业有5家。

分别是东芝、瑞萨、尔必达、索尼和松下。

从产业分布来看,日本领先半导体企业的研发中心基本设置在国内,但在北美、欧洲以及亚洲等地分布有少量的研发中心;

芯片制造业方面,日本的芯片制造业绝大多数分布在日本国内,其中有少部分收购或兼并的芯片制造厂分布在国外;

芯片封装测试方面,除了日本国内一位,日本企业的芯片封装厂主要分布在中国以及越南、马来西亚等东南亚地区,此外,在欧洲和北美也有很少部分的日本企业封装厂。

整体来看,产业链上游的研发业务以及工艺技术含量相对较高的芯片制造业务,日本企业很少布局在日本本土之外,而封装测试业务则大量的布局到中国以及东南亚地区。

从产业布局的发展趋势来看,考虑到中国以及新兴国家半导体市场的快速成长,以及日本本土的资源供给、劳动力成本以及地震等因素,日本企业可能会将部分研发中心以及芯片制造业务向海外转移,其中中国大陆和东南亚地区将是日本半导体产业未来转移的重点区域,但日本先进半导体产业向海外转移将是一个长期持续的过程。

表1日本主要LCD企业全球布局情况

企业名称

主要产品

全球分布概况

东芝半导体

存储器、通用逻辑IC、晶体管、二极管、光电半导体、传感器、射频器件、微处理器、ASSP、ASIC、通用线性IC

在日本四日、大分、姬路、北九州、岩守、加贺、滨冈等地设有多个加半导体工厂及研发中心

在中国无锡、马来西亚和泰国设有3个半导体封测厂

瑞萨电子

MCU和MPU、分立器件、ASSP、ASIC、存储器、USB器件、模拟IC等

在日本北海道、山形、茨城、东京、青森、山口、滋贺、熊本等地设有多家工厂。

在日本东京、神奈川和宾库县有3个研发中心

在中国北京、苏州、美国罗斯维尔、新加坡和马来西亚的槟城、吉打和雪兰莪设有7家工厂。

在法国、越南、中国北京和马来西亚有4个研发中心

尔必达

存储器

在日本秋田和广岛设有2个工厂。

在日本神奈川、大阪、广岛和秋田设有4个研发中心

在中国台湾和德国慕尼黑设有工厂

在意大利和法国设有两个研发中心

索尼

CCD、LCD/PeripheralIC、TV/Display、RFDevice、音频芯片、通讯芯片、A/D、D/A、LaserDiode、光电器件

在日本长崎、熊本、宫城设有工厂

松下

MCU、CCD、ASSP、传感器、晶体管、二极管、光电器件

在日本新井、鱼津、砺波、冈山和鹿儿岛等地设有多个工厂。

在中国苏州、上海、新加坡和印尼设有多个工厂

资料来源:

赛迪顾问整理,2011,04

2、电子元件行业

日本在全球电子元件领域拥有较强的规模优势和竞争优势,全球前十大被动电子元件企业中有6家日本企业,他们在MLCC、大容量铝电解电容、高端电感器等领域占据明显的领先地位。

作为电子信息产业中居于产业链上游的环节,靠近下游电子整机生产日益成为电子元件产业区域布局的重点。

因此,从全球布局来看,电子整机制造较为发达的美国、欧洲、亚太地区等都有日本电子元件领先企业的制造基地及研发中心分布。

随着电子信息产业全球转移的不断推进,日本电子元件制造业受成本、市场等多重因素的影响,也持续向外转移,其中中国、韩国、马来西亚、泰国等亚太地区成为承接产业转移的主要区域。

尤其是中国大陆地区,成为近年来日本电子元件企业布局的重点区域。

表2日本主要电子元件企业全球布局情况

村田

电容器、压电产品、通信模块、电感、电阻器等

生产公司:

日本19个;

中国大陆4个;

英国2个;

中国香港1个;

中国台湾1个;

泰国1个

研发中心:

日本5个;

中国3个;

美国1个

TDK

电容器、电感、高频器件、压电产品、磁性产品等

日本27个;

美国6个;

中国大陆5个;

欧洲4个;

马来西亚2个;

泰国2个;

中国香港2个;

菲律宾1个;

韩国1个

日本4个;

欧洲3个;

贵弥功

电容器、电感、电阻等

生产公司与研发中心:

日本18个;

美国2个;

韩国2个;

印度尼西亚1个;

中国台湾1个

太阳诱电

电容器、电感、高频器件、磁性产品等

日本13个;

韩国3个;

马来西亚1个

日本7个;

韩国1个;

尼吉康

电容器、传感器、电源等

日本14个;

中国大陆3个;

日本9个;

中国1个

然而,从全球布局的规模和档次来看,目前日本电子元件大厂的主要产能和研发仍在日本国内,转移出去的产能和研发以相对成熟的、中低端产品为主,技术含量和利润较高的新产品、高端产品及材料则很少放在海外工厂生产。

以全球被动电子元件巨头村田为例,目前其日本工厂的产量占企业总产量的比例仍高达80%,海外工厂的产量只有20%,其海外工厂主要以生产通用的电容器、压电产品、电阻器等为主,EMI静噪滤波器、高频组件和模块等高端电子元件的产能基本都在日本国内。

3、LED行业

日本是目前全球第一大LED生产国,拥有从原材料与设备、衬底、外延、芯片、封装、应用的完整产业链。

在上游设备与原材料环节,日本的产业规模和技术优势明显;

在衬底环节,日本蓝宝石衬底的产量占全球的70%,全球前10大制造商中日本企业有3家;

在外延/芯片环节,则拥有日亚化学、丰田合成、昭和电工、Citizen电子等龙头企业。

位于LED产业链中上游的日本企业,掌握着大量有关LED制备设备与原材料的核心技术与专利,这些企业相关产品的生产基地主要位于日本本土,绝大部分产能供给本国下游产业。

譬如住友化学、信越化学、大阳日酸的金属有机气源(MOSource)主要在日本本土生产,日亚化学的荧光粉和大阳日酸的MOCVD设备生产基地也都建在日本本土。

除此之外,全球前两大蓝宝石衬底供应商京瓷与并木的主要产能也集中在日本本土。

未来三年,随着韩国、中国LED中下游产业产量的持续壮大,以及众多蓝宝石衬底项目产能的逐步释放,日本蓝宝石制造企业将迫于成本与市场的压力,逐步向日本本土以外转移产能。

在上游设备/材料环节,除了信越化学和大阳日酸将一些硅胶、常规高纯气源等转移到中国长三角地区,技术垄断的核心产品短期内不会向日本本土外转移。

在LED芯片/封装领域,韩国、美国、中国台湾等国家和地区都有较强的实力,中国、印度等国家的LED中下游产业也在迅速崛起,日本企业已面临巨大的竞争压力。

在下游LED显示屏、背光源、照明、信息指示等应用环节,日本本土企业已逐渐丧失竞争优势。

出于接近市场、控制成本的考虑,这些环节的日本企业产能持续向外转移。

其中,韩国、中国台湾、中国大陆、新加坡、泰国、印度等亚太地区已成为承接产业转移的主要区域,尤其是中国大陆地区,已成为近年来日本LED中下游企业产业转移的重要承载地。

表3日本主要LED厂商

产业链环节

主要厂商

设备/材料

SumitomoChemical

住友化学

MOSource

日本3家;

shin-etsuchemical

信越化学

SiliconeLens

日本2家;

中国大陆3家;

Nichia日亚化学

黄色银光粉(YAG)

日本1家;

TaiyoNipponSanso

大阳日酸

MOCVD

衬底

Kyocera京瓷

SapphireSubstrate

Namik并木精密宝石

芯片封装

Nichia日亚

LEDChip/Package

美国2家;

欧洲3家;

中国大陆1家;

中国香港1家;

中国台湾1家;

韩国1家;

新加坡1家;

泰国1家;

印度1家;

ToyodaGosei

丰田合成

SDK昭和电工

中国大陆5家;

CitizenGroup

西铁城

LEDPackage

东南亚2家;

赛迪顾问整理2011,04

4、LCD行业

LCD技术的产业化是最早从日本兴起的,随着韩国、中国台湾等地LCD产业的兴起,日本的LCD产业受到一定的威胁,特别是在LCD面板产能方面,已经落后于以上两个地区。

但是,日本在玻璃基板、滤光片、偏光片等LCD面板的上游零部件领域,处于控制地位,产能均占据全球的50%以上;

另外,对于生产这些零部件的原材料,日本的垄断性更加厉害,几乎完全控制着这些原材料的生产。

因此,从目前来看,日本对LCD上游产业链的控制力强,在个别领域完全处在垄断的地位。

由于日本在LCD面板产能方面,已经被韩国和中国台湾超过,为了持续保持日本在LCD产业领域的竞争力,日本比较重视对上游产业链的保护,一些工厂大部分都集中在日本本土,特别是在上游原材料领域,基本完全分布在日本国内。

在韩国和中国,日本的这些企业大部分以贸易公司的形式存在。

但随着中国LCD产业投资进入高峰期,产业规模不断扩大,日本的一些上游零部件厂商也开始在中国本土设厂,为相关的面板生产企业提供配套。

如日本的玻璃基板厂旭硝子在昆山和深圳设厂,为昆山的友达7.5代线和深圳的华星光电8.5代线提供玻璃基板配套;

日本的夏普和滤光片厂商凸版印刷直接参股南京中电熊猫的6代线;

日本的偏光厂商住友化学也在合肥投资设厂,为京东方的6代线项目配套。

可见随着中国的产业优势和市场优势越来越明显,日本在LCD上游零部件领域的产业转移还会持续,但针对最上游原材料的产业转移,还是需要一个较长的过程。

表4日本主要LCD企业全球布局情况

液晶面板

夏普

夏普的面板厂都在日本本土,

参股中电熊猫的6代线项目

IPSAlpha

全部集中在日本本土

TMD

玻璃基板

康宁日本

旭硝子

日本3座工厂,韩国2座工厂,中国台湾1座工厂,中国大陆2座工厂(昆山和深圳,都在建)

电气硝子

日本2座工厂,韩国2座工厂,中国台湾1座工厂

滤光片

大日本印刷

日本2座工厂,中国台湾1座工厂

凸版印刷

日本5座工厂,中国台湾1座工厂

偏光片

日东电工

日本2座工厂,韩国2座工厂,中国台湾2座工厂,中国大陆2座工厂(苏州和深圳)

日本1座工厂,中国大陆4座工厂(无锡

、合肥、上海、北京)

液晶材料

Chisso

Rodic

其他上游原材料

--

5、光伏行业

日本的光伏产业一直处于全球领先地位,日本也是最早制定扶持太阳能光伏产业发展政策的国家。

早在1990年,日本就修改了电力公司法的相关技术规范与要求,积极支持光伏并网发电系统的推广和应用。

目前其光伏产业规模位居全球前5,夏普在2008年以前一直是全球第一大太阳能电池厂商。

日本的太阳能光伏电池主要厂商还包括京瓷、三洋和三菱;

日本生产太阳能电池用多晶硅材料的厂商主要有德山和M.Setek。

表5日本主要光伏企业全球布局情况

薄膜电池、晶硅电池及其组件

英国1个,美国1个、日本3个

京瓷

晶硅电池及组件

中国1个、墨西哥1个、捷克1个、日本3个

日本1个

三洋

HIT型晶硅电池及组件

美国1个、匈牙利1个、日本3个

三菱

光伏逆变器、薄膜光伏电池及组件

日本3个

德山

多晶硅锭

马来西亚1个、日本1个

M.Setek

单晶硅、多晶硅锭及太阳能电池组件

中国2个、日本4个

从日本光伏企业全球布局的情况来看,目前日本光伏企业的主要产能以及研发中心仍在日本国内的西南部的关西地区,有部分太阳能电池组件的生产转移到了日本以外的光伏电池的应用地附近。

多晶硅方面,德山为了适应需求量的快速增长而开始在马来西亚建立了首个海外多晶硅生产基地。

M.Setek在中国的河北建立了两个晶硅及电池组件生产基地。

6、笔记本行业

从全球来看,日本笔记本电脑行业发展较早,也较为成熟。

东芝、索尼、富士通、NEC等整机PC厂商不仅拥有全球的销售网络,也在产品设计、研发、生产等环节体现了日本制造业的特色:

核心关键产品及技术由国内提供,其他环节大量采用服务外包的模式运营。

笔记本行业的代工生产模式为日本企业降低生产成本提供了有效的手段,也在一定程度上成为企业降低市场风险、实现规模化经营、突出核心竞争力的保证。

中国大陆及台湾地区的多家笔记本电脑代工企业,包括广达、英业达、仁宝、纬创、富士康、和硕等,均与日本笔记本电脑企业形成了合作关系。

在中国,这些企业分布于苏州、深圳、上海等传统重点笔记本电脑生产基地以及台湾地区。

表6日本主要笔记本电脑生产企业全球布局情况

东芝

笔记本电脑

越南:

1个;

中国大陆:

2个;

中国台湾:

巴西:

日本:

富士通

1个

NEC

墨西哥:

捷克:

7、数码相机行业

日本是数码相机第一设计和制造大国,在全球数码相机行业中拥有举足轻重的地位。

目前,全球数码相机主要以日本品牌为主,占据全球80%左右的市场份额。

在常见的数码相机品牌中,除中国的爱国者,韩国的三星电子、美国的柯达、德国的莱卡以及其它小品牌以外,如佳能、尼康、索尼、富士、松下等主流消费级数码相机品牌都属于日本的企业。

从全球布局来看,日本数码相机整机及相关零部件与镜头等产品在中国、泰国、菲律宾、马来西亚等地区均有设厂。

目前日本数码相机企业的生产已大部转移至中国。

其中富士苏州工厂已占该企业整体产能的80%以上,松下厦门工厂更占其整体产能的90%左右。

尼康的内地工厂则主要生产消费类卡片相机。

佳能部分入门级别相机和中端相机也在中国制造。

表7日本主要数码相机企业全球布局情况

佳能

数码相机整机、相关零部件、镜头等

日本本土4个(大分工厂、长崎工厂等);

中国大陆(珠海市);

马来西亚;

中国台湾(台中县)研发中心:

日本本土

尼康

日本本土(仙台工厂、宫城工厂、枥木工厂等);

中国大陆(上海市、无锡市);

中国台湾;

泰国

数码相机整机、相关零部件、镜头、影像传感器等

日本本土(福岛2个、宫城4个)中国大陆(上海、无锡);

中国台湾

富士

日本(仙台);

中国大陆(苏州)

日本(仙台)

日本本土(福岛工厂、仙台工厂、富山工厂等;

中国大陆(厦门)

然而,从全球布局的规模和档次来看,虽然日本已经将大部分产品的生产线转移至中国、泰国、马来西亚等国家,但转移出去的产能和研发以相对成熟的中低端产品为主,其核心研发中心以及高端产品生产线仍然留在日本本土(技术研发与核心部件等)。

同时,数码相机内各部件也是全球生产,相互供货,核心部件更是为少数厂商所控制,例如影像传感器、感光元件、高端镜片等。

(三)地震后续影响

1、电力遭重创,紧缺状态仍将持续

受大地震的影响,日本相当长的一段时期内将面临电力紧缺。

虽然日本电力系统在平时有一定的富余及存量,但由于此次大地震破坏性太大,日本电力必须要重建新的电站才能达到满足其国内所需,恢复期可能要持续4-5年。

据公开资料显示,日本2009年发电量为9100亿千瓦时,其中依靠煤炭、石油、天然气等传统能源的火力发电占61%,核能发电占30%,水力发电占8%。

在地震后,日本大约有11座核反应堆停运,约占日本核反应堆的20%。

另外,有5座火力发电站共计10个火力发电机组停运,15座水力发电站停止运转,同时还有9座用于输电的变电站也停止运转。

在地震之后的2~3个月内日本电力供应将存在10%~15%的缺口,特别是在即将来临的夏季用电高峰时期这一影响可能会被放大。

为了应对电力短缺,日本在局部限电基础上推出了全国性的限电计划,停电计划所影响的区域约占整个东北地区的50%,日本领土面积的10%。

长期存在的电力不足和限电计划将严重影响工厂生产,企业不得不积极采取各种措施以减少电能的消耗,包括调整工作时间、关闭相关业务等。

据测算,这样大的电力缺口每持续一个月,对日本经济增长就会拖累0.1个百分点。

2、传统能源需求增加,市场价格面临增长

从国际原油价格来看,日本地震后国际原油价格出现了短期回落,这主要是由于地震造成部分原油处理产能的停产,但是自然灾害所造成的需求中断是暂时性的,随后的经济复苏及灾后重建都将拉动需求快速回升。

综合来看,日本地震对能源市场的影响分为三个阶段:

受灾阶段,由于日本东部核电、火电的相继停产,能源消耗急剧减少,能源价格会出现短暂下滑;

恢复阶段,部分核电、火电、钢厂及港口恢复,能源需求较受灾期间有所上升,但短期内仍然难以恢复到震前水平,能源价格回升幅度有限;

灾后重建阶段,能源需求大幅上升,能源价格将有一定幅度的涨幅。

除重建需求增长外,随着此次核事故的延续,日本民众仍有可能掀起反核高潮,并将导致新建核电站的计划难以实施。

同时太阳能、风能等清洁而又安全的能源难以大规模应用,因此在相当长的一段时间内传统能源仍将是日本的主导能源。

3、交通状况逐渐恢复,对日物流成本增加

随着仙台机场恢复运行、JR东北铁路修复完成以及东北新干线全程通车,意味着震后一度支离破碎的灾区交通网络全线恢复,虽然运力与震前有一定的差距,仍然对加速灾区重建及恢复企业产

升级会员

升级会员