华夏银行资产负债表分析Word格式.docx

《华夏银行资产负债表分析Word格式.docx》由会员分享,可在线阅读,更多相关《华夏银行资产负债表分析Word格式.docx(22页珍藏版)》请在冰豆网上搜索。

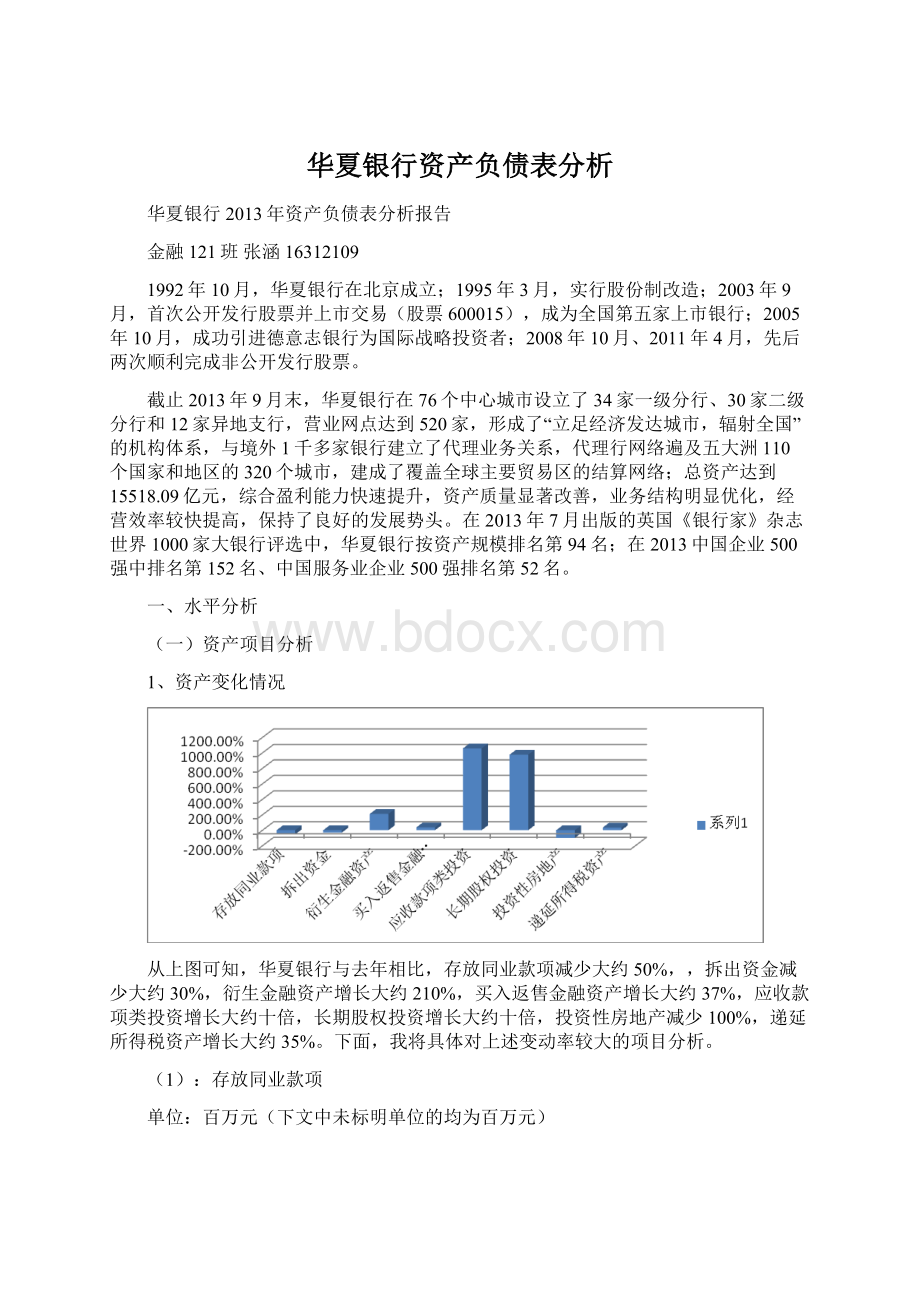

40,134

87,209

由上表可知,华夏银行存放同业款项降幅主要因为存放境内同业数额大幅减少,由2012年84381百万减少到2013年的36698百万。

同业存款主要包括银行清算存款、外资金融活期存款、证券公司存款、期货公司存款、基金及托管存款以及信托投资公司存款等项目。

存放同业款项的减少,说明华夏银行在2013年与同也金融机构,比如证券公司、基金公司等的交流与2012年相比有所降低,这主要与我国证券市场以及相关市场的兴旺程度有关。

此外,存放同业款项的降低,有助于华夏银行更好地控制资金,降低了华夏银行管理资金的难度,在一定程度上对华夏银行的发展有积极促进作用。

(2)拆出资金

拆放境内同业

20,511

24,562

拆放境内其他金融机构

1,209

6992

个别方式评估拆出资金减值准备

114

120

拆出资金账面价值

21,606

31434

银行拆出资金是指银行拆借给境内、境外其他金融机构的款项。

该项目不包括企业在系统内拆借的款项,应单独设置“系统内拆出资金”科目核算。

华夏银行拆出资金的降低主要包括对境内同业以及境内其他金融机构拆出资金的减少。

根据《关于取消同业拆借利率上限管理的通知》的规定,拆入的资金只能用于弥补票据清算、联行汇差头寸不足和先支后收等临时性资金周转的需要。

拆出资金的降低,说明同业及其他金融机构对弥补票据清算、先支后收等临时性资金周转的需求降低。

这主要与我国经济大环境以及相关金融政策有关。

我国当前经济正在逐渐回暖,商业银行及其他金融机构也将迎来发展的春天,因此,资金周转难度也在逐渐降低。

(3)衍生金融资产

外汇远期

196

68

外汇掉期

350

102

利率互换

5

1

期权合约

-

合计

531

171

衍生金融资产也叫金融衍生工具。

是与基础金融产品相对应的一个概念,指建立在基础产品或基础变量之上,其价格随基础金融产品的价格(或数值)变动的派生金融产品。

这里所说的基础产品是一个相对的概念,不仅包括现货金融产品(如债券、股票、银行定期存款单等等),也包括金融衍生工具。

作为金融衍生工具基础的变量则包括利率、汇率、各类价格指数甚至天气(温度)指数等。

华夏银行金融衍生资产的增加,说明我国经济正在逐步升温,证券市场正在逐步走出08年经济危机带来的低谷。

此外,衍生金融资产的增加,说明华夏银行资产分散程度增加,降低了投资风险。

华夏银行的金融衍生资产主要包含外汇远期以及外汇掉期,这充分说明华夏银行外汇业务的逐步扩大,符合国际化的发展趋势。

(4)买入返售金融资产

债券

38072

2000

票据

117022

237109

资产收益权

172353

327447

239109

买入返售金融资产是指公司按返售协议约定先买入再按固定价格返售的证券等金融资产所融出的资金。

华夏银行2013年买入返售金融资产与2012年相比有较大幅度的提升,这主要体现在债券由2012年2000百万提升到2013年38072百万,资产收益权由2012年的0提升到2013年的172353,但是,在票据方面,华夏银行却从2012年237109降低到2013年117022。

但总体来说,华夏银行买入返售金融资产的增加说明华夏银行投资更加多元化以及我国经济出现明显复苏,我国证券市场继续回暖。

债券以及资产收益权的增加,说明华夏银行通过这两类产品的“贷款”增加。

这充分说明了华夏银行今年的良好发展势头。

(5)应收款项类投资

政府债券

631

金融机构债券

3100

7842

持有信托资产

1000

11573

华夏银行2013年的应收款项类投资与2012年相比有根本性的提升,主要体现在政府债券由0到631百万,金融机构债券由0到3100百万,资产收益权由0到7842百万,但持有信托资产却由1000降为0。

不仅是华夏银行,2013年,在同业业务监管趋严的背景下,包括买入返售信托受益权等“非标”业务成为监管重点,腾挪资产的空间受到限制。

于是,银行又开始主动进行业务创新,应收款项类投资成为“非标”的新宠。

从《商业银行资本管理办法》(试行)来看,“商业银行对一般企业债权的风险权重为100%”,因此,应收款项类投资对资本的节约并不能与买入返售金融资产相提并论。

但是,应收款项类投资井喷的最主要原因是应收款项类投资对信贷规模和存贷比的规避,以及银行对买入返售业务未来监管从严预期下的提前进行的金融创新。

(6)长期股权投资

子公司

华夏金融租赁有限公司

2460

北京大兴华夏村镇

银行有限责任公司

100

昆明呈贡华夏村镇

银行股份有限公司

35

四川江油华夏村镇

其他股权投资

中国银联股份有限公司

81

VISA国际组织

2712

252

(1)本年末本集团共持有中国银联股份有限公司股份6,250万股。

(2)本年末本集团共持有VISA国际组织股份1,999股。

(3)因上述权益工具投资在活跃市场中没有报价且其公允价值不能可靠计量,按照成本

计量。

截至2013年12月31日,本集团长期股权投资不存在减值情况。

华夏银行长期股权投资对象包括华夏金融租赁有限公司、北京大兴华夏村镇银行有限责任公司、昆明呈贡华夏村镇银行股份有限公司、四川江油华夏村镇银行股份有限公司、中国银联股份有限公司、VISA国际组织。

与2012年相比,华夏银行在投资子公司上增加了华夏金融租赁有限公司。

这也是华夏银行2013年长期股权投资与2012年相比有较大增长的主要原因。

华夏金融租赁有限公司成立于2013年4月,是经中国银行业监督管理委员会批准设立的全国性金融租赁公司。

公司由华夏银行股份有限公司和昆明产业开发投资有限责任公司共同发起设立,注册资本30亿元人民币,华夏银行股份有限公司出资24.6亿元,占注册资本的82%,昆明产业开发投资有限责任公司出资5.4亿元,占注册资本的18%。

公司注册地址为云南省昆明市。

华夏金融租赁有限公司是华夏银行为了开拓市场业务,增加华夏集团总收入所成立的子公司。

该公司的成立标志着华夏银行业务的多元化,投资风险的降低。

这也从侧面反映我国经济的逐步升温,我国金融机构、金融市场的逐步完善。

(7)递延所得税资产

2013年12月31日

贷款损失准备

2434

1997

已计提尚未发放的工资

1256

1022

其他资产减值准备

153

165

可供出售金融资产公允价值变动

617

97

交易性金融资产及

衍生金融工具公允价值变动

8

39

其他

2

小计

4470

3321

递延所得税资产,就是递延到以后缴纳的税款,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。

是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。

华夏银行递延所得税资产主要包括:

贷款损失准备(从2012年1997百万增长到2013年2434百万),已计提尚未发放的工资(从2012年1022百万增长到2013年1256百万),其他资产减值准备(从2012年165百万减少到2013年153百万),可供出售金融资产公允价值变动(从2012年97百万增长到2013年617百万),交易性金融资产及衍生金融工具公允价值变动(从2012年39百万降低到2013年8百万)。

递延所得税资产调节的是所得税费用,而不是应交所得税。

如果一项费用的一部分被列了递延所得税资产,肯定会挤掉一部分费用,使得费用比原来减少了,所以利润肯定会增加。

如果一项费用列了递延所得税负债,肯定会增加一部分费用,增加了费用,利润就会减少。

这里的增加减少,都是指税后利润的增加或减少,与应交税费无关。

因此,华夏银行递延所得税资产的增加实在反应华夏银行2013年总体利润与2012年相比有较大提升。

(二)负债项目分析

1、负债变化状况

由上图分析可知,华夏银行与上年同期相比,拆入资金减少61.25%,卖出回购金融资产款增加26.28%,吸收存款增加13.67%,应付职工薪酬增加23.35%,应付利息增加26.14%。

下面,我将对上述变动率较大的项目分析。

(1)拆入资金

境内同业拆入

17849

64161

境外同业拆入

9093

7696

境内其他金融机构拆入

900

27842

71857

拆入资金是贷款尤其是短期贷款的来源之一,是指信托投资公司向银行或其他金融机构借入的资金。

拆入资金应按实际借入的金额入账。

在这里,拆入资金主要是指华夏银行在境内同业拆入(由2012年64161百万降低到2013年17849百万),境外同业拆入(由2012年7696百万增加到2013年9093百万),境内其他金融机构拆入(由2012年0到2013年900百万),拆入资金的降低与拆出资金的增加正好对应,在我国,央行《中国人民银行关于进一步加强对同业拆借管理的通知》(1993)规定:

一、同业拆借是银行、非银行金融机构(以下简称金融机构)之间相互融通短期资金的行为。

严禁非金融机构和个人参与。

二、金融机构用于拆出的资金只限于交足准备金,留足5%备付金,归还人民银行到期贷款之后的闲置资金。

严禁占用联行资金和人民银行贷款进行拆借。

三、拆入的资金只能用于弥补票据清算、联行汇差头寸不足和先支后收等临时性资金周转的需要。

四、严禁用拆入资金发放固定资产贷款、严禁用拆入资金搞固定资产投资、购买有价证券、经营或炒买炒卖房地产及向企业投资参股。

这同样反映了华夏银行对对弥补票据清算、先支后收等临时性资金周转的需求降低。

(2)卖出回购金融资产款

59669

7001

215

40421

59884

47422

卖出回购金融资产款是用于核算企业(金融)按回购协议卖出票据、证券、贷款等金融资产所融入的资金。

这与买入返售金融资产相对应。

华夏银行卖出回购金融资产款主要包括:

债券(由2012年7001百万增加到2013年59669百万),票据(由2012年40421百万降低到2013年215百万)。

但总体来说,华夏银行卖出回购金融资产款由2012年47422百万增加到2013年59884百万。

这说明说明华夏银行投资更加多元化以及我国经济出现明显复苏,我国证券市场继续回暖。

(3)吸收存款

活期存款

对公

392924

352474

对个人

83480

60355

定期存款

377328

338599

112909

100829

存入保证金

180868

176819

结构性存款

26616

3715

汇出汇款及应解汇款

2033

2030

220

61

1176288

1034862

吸收存款核算企业(银行)吸收的除了同业存放款项以外的其他各种存款,即:

收到的除金融机构以外的企业或者个人、组织的存款,包括单位存款(企业、事业单位、机关、社会团体等)、个人存款、信用卡存款、特种存款、转贷款资金和财政性存款等。

与2012年相比,华夏银行2013年吸收存款由1034862百万增加到1176288百万。

华夏银行吸收存款的增加,意味着越来越多的民众以及机构组织信任华夏银行,愿意将剩余资金放在华夏银行。

同时,这也增加了华夏银行可调用资金程度,增加了华夏银行贷款资金额度,提高了华夏银行盈利能力。

商业银行吸收存款的增加,在侧面也反映了我国居民生活水平的提高,反应了我国经济的平稳发展等宏观现象。

(4)应付职工薪酬

工资、奖金

5024

4088

职工福利费

社会保险费

27

16

住房公积金

32

工会经费及职工教育经费

75

41

5155

4179

华夏银行应付职工薪酬由2012年4179百万增加到2013年5155百万。

这主要体现在华夏银行职工工资、奖金的增加,由2012年4088百万增加到2013年5024百万。

职工薪酬的增加体现了华夏银行整体的平稳发展,应付职工薪酬的增加对提高员工工作积极性有重要作用。

同时,职工薪酬的提高也反应了我国整体金融行业的平稳发展。

(5)应付利息

吸收存款利息

9926

7599

同业及其他金融机构存放利息

1217

744

应付债券利息

281

283

拆入资金利息

77

467

卖出回购金融资产款利息

80

88

11581

9181

应付利息是指企业按照合同约定应支付的利息,包括吸收存款,分期付息到期还本的长期借款,企业债券等应支付的利息。

华夏银行应付利息包括:

吸收存款利息(从2012年7499百万增加到2013年9926百万),同业及其他金融机构存放利息(从2012年744百万增加到2013年1217百万),应付债券利息(从2012年283百万降低到2013年281百万),拆入资金利息(从2012年467百万降低到2013年77百万),卖出回购金融资产款利息(从2012年88百万降低到2013年80百万).应付利息的增加反应的相对应本金的增加,比如吸收存款利息的增加,实质反应的是华夏银行吸收存款的增加。

上述利息的增加,反应出华夏银行融资渠道的多样性以及银行盈利能力的提高。

商业银行应付利息的增加,在侧面也反映了我国居民生活水平的提高,反应了我国经济的平稳发展等宏观现象。

(三)所有者权益分析

由上表可知,华夏银行所有者权益类中,2013年与2012年相比,股本上升30%,资本公积下降11.20%,未分配利润上升68.11%,归属于母公司股东权益合计上升14.33%及所有者权益与上年相比上升14.33%。

(1)股本

已注册、发行及缴足

每股面值为人民币1元的A股

8905

6850

注:

A股是指境内上市的以人民币认购和交易的普通股股票。

根据本银行2013年6月18日股东大会决议以及2013年7月18日公告的《华夏银行股份有限公司2012年度利润分配和资本公积转增股本方案实施公告》,本银行以2012年12月31日总股本6,849,725,776股为基数,按照每10股转增3股的比例,将资本公积转增股本,增加注册资本人民币2,054,917,733元。

变更后,注册资本为人民币8,904,643,509元,总股本为8,904,643,509股,计人民币8,904,643,509元,业经德勤华永会计师事务所(特殊普通合伙)出具德师报(验)字(13)第0577号验资报告予以验证。

于2013年12月31日,本银行有限售条件的A股为24.17亿股(2012年12月31日:

18.59亿股),每股面值为人民币1元。

(2)资本公积

资本溢价

30542

32597

可供出售金融资产公允价值变动净额

-2467

-385

可供出售金融资产公允价值变动的所得税影响

28692

32309

华夏银行2013年资本公积由2012年的32309百万下降到28692百万。

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

资本公积是与企业收益无关而与资本相关的贷项。

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

资本公积的减少,可能是由于华夏银行转增资本、发行权益性证券直接相关的手续费、佣金等交易费用等原因相关。

(3)未分配利润

2012年度利润分配:

根据2013年6月18日股东大会决议以及2013年7月18日公告的《华夏银行股份有限公司2012年度利润分配和资本公积转增股本方案实施公告》,本银行利润分配方案的实施情况如下:

(i)提取法定盈余公积12.80亿元人民币。

该等法定盈余公积已计入2012年12月31日资产负债表。

(ii)提取一般准备31.56亿元人民币。

该一般准备已计入2012年12月31日资产负债表。

(iii)本银行以2012年末本银行总股本6,849,725,776股为基数,向股权登记日(2013年7月23日)在册的全体股东,每10股现金分红4.70元人民币(含税),分配现金股利32.19亿元人民币。

2013年度利润分配:

经本银行于2014年4月16日第七届董事会第三次会议审议通过,本银行2013年利

润分配方案如下:

(1)按净利润的10%提取法定盈余公积,计15.49亿元人民币;

(2)提取一般准备,计41.51亿元人民币;

(3)向全体股东派发现金股息,每10股派4.35元人民币(含税),共计人民币38.74亿元。

二、结构分析

(一)资产结构分析

上图为华夏银行2013年具体资产组成情况,其中发放贷款和垫款占到绝大多数,其

比例达到46.99%,其次为买入返售金融资产,比例达到16.07%,资金及存放中央银行款项,

其比例达到15.25%,持有至到期投资,比例达到7.63%。

其他款项比例较小。

上图为华夏银行2013年资产组成与2012年资产组成,由图可知,13年与12年相比,

发放资金贷款有所增加,增加数额达89975百万,其次为买入返售金融资产,增加数额达到

88388百万。

总体来说,华夏银行资发放贷款产的增加,说明华夏银行出于平稳发展阶段,

说明我国经济正在逐步复苏,人民大众对华夏银行的信任度逐步提高。

(二)负债结构分析

由下图可知,2013年华夏银行负债主要由吸收存款以及同业及其他金融机构存放款项组成。

其中,吸收存款所占比重较大,达到74.23%,同业及其他金融机构存放款项与其他负债款项相比,比例也较大,达到17.59%。

其余负债款项相对较小。

仅有百分之几。

上图为华夏银行2013年负债组成与2012年负债组成比较。

不难看出,2013年负债项目与2012年相比有较大提升的是吸收存款,增涨额度达到141426百万,其次是同业及其他金融机构存放款项,增涨额度达到50669百万。

与上述款项形成对比的是拆入资金款项,2013年华夏银行拆入资金与2012相比减少44015百万。

但是,无论是吸收存款的增加还是拆入资金的减少,同样反映我国当前金融环境的不断完善,金融形势的不断走高,华夏银行拥有良好的发展前景。

(三)所有者权益结构分析

与资产和负债相比,所有者权益项目较少,各项之间差距较小,主要体现在股本,比例占到10.43%,资本公积,比例占到33.59%,盈余公积,比例占到5.37%,一般准备,比例占到15.16%,未分配利润,比例达到35.45%。

上图为华夏银行2013年所有者权益项目与2012年所有者权益项目的比较。

由图可知,华夏银行2013年未分配利润与2012年相比有较大提高,金额达到12266百万。

但资本公积项目金额却在减少,减少金额达到3617百万。

其余项目两年相比变化不大。

未分配利润的增加一方面说明华夏银行2013年总收益较2012年有所增加,此外,未分配利润一部分将作为员工奖励,另一部分将用于银行业务用款,同时,资本公积的减少,也标志着银行业务用款的增加,所有迹象表明华夏银行正在逐步发展,有良好的发展势头。

三、结论

由上述水平分析及结构分析可得,吸收存款及相关指标与2013年相比有较大幅度提高,拆入资金等于2012相比有明显减少,虽然两种指标方向相反,但均是我国经济回暖,金融环境形势大好的反映。

最重要的是,华夏银行的资产组成部分逐步趋于多元化,承担风险能力逐步提高,但是这并不意味着华夏银行未来几年的处境有所改善。

目前,互联网金融的崛起,上海自贸区的成立导致外资的逐步流入,如果华夏银行不能调整产业结构,在未来将面临很严重的生存问题。

而目前的经济回暖,则为华夏银行调整产业结构提供契机。

四、附表

附表一:

资产负债表水平分析

项目

2013年

2012年

变动额

变动百分比

对总资产影响

资产

现金及存放中央银行款项

262020

升级会员

升级会员