工程机械行业十二五进出口发展规划Word文档下载推荐.docx

《工程机械行业十二五进出口发展规划Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《工程机械行业十二五进出口发展规划Word文档下载推荐.docx(45页珍藏版)》请在冰豆网上搜索。

包括路桥机械、军用特种工程车、挖壕机等。

17.工程机械专用零部件:

包括传动部件、回转支承、专用液压件、液力元件、驾驶室、四轮一带、斗齿、密封件、仪表总成、轮箍等。

18.其他专用工程机械:

包括电站、水利、风电、核电等专用施工设备。

以上十八大类产品分类办法,虽然一直沿用了几十年,但一直没有纳入行业标准,需申请标准正名,这样有利于国家有关部门的归口管理。

(二)行业规模及在装备制造业与国际工程机械行业中的地位

2009年中国工程机械行业规模以上生产企业约有1400家(其中主机企业710多家),职工33.85多万人;

固定资产原值668亿元,净值485亿元;

资产总额达到2210亿元;

全年实现主营业务收入3157亿元,比上年增长13.85%;

税后利润237亿元,比上年增长16.29%,平均利润率为7.51%。

行业销售规模在机械工业九大产业中已上升到第四位,有7家企业进入中国企业500强,8家企业进入国际工程机械行业企业销售额前50名排序,产品销售量和销售额均占世界第一,已成为国际工程机械制造大国和出口大国之一。

因国家建设需要,大型施工机械产品品种发展越来越多,现已有19种大型工程机械设备被列入国家重大技术装备制造发展对象。

这些装备为国家高速铁路建设、国家高速公路建设、大型桥梁、大型石化与冶金设备安装、水电、风电、核电、大型集装箱吊运、城镇化建设与房地产业等行业作出了重大贡献。

有18家企业被列入军需采购对象,在抗震救灾中成为主力抢险装备。

这些充分说明工程机械在国民经济建设、国防建设、灾害抢险及治理等方面的地位越来越重要。

(三)行业结构

工程机械行业经过近几年的竞争性发展,兼并重组、行业政策引导,生产集中度、产业集群、企业结构、产品结构、专业化生产、自主创新研发平台、进出口贸易格局等方面都有明显改善,一批知名企业和品牌产品脱颖而出,为把我国工程机械行业由制造大国向强国转变打下了良好的发展基础。

1.生产集中度大幅度提高

工程机械行业主机和零部件制造企业,据2009年统计,主营业务收入达到100~500亿元有四家,这四家企业2009年主营业务收入合计为1283亿元,占行业的比重为40%,是影响行业发展的举足轻重的企业。

主营业务收入50~100亿元的企业有12家,这12家企业2009年主营业务收入合计为704亿元,占行业的比重为22%。

主营业务收入10~50亿元的企业有34家,这34家企业2009年主营业务收入合计为738亿元,占全行业的比重为23%。

上述年主营业务收入10亿元以上50家企业,2009年主营业务收入合计为2725亿元,占全行业的比重达到85%。

与2005年相比,主营业务收入10亿元以上企业只有22家,占行业主营业务收入的比重为40%。

生产集中度的大幅度提高,有利于行业兼并重组,淘汰落后;

有利于规范市场竞争秩序;

有利于品牌产品的推出;

有利于搭建创新研发技术中心的建设;

有利于重点产品出口基地的形成。

在50家企业中,由外资品牌控股或独资的企业有20家,其中电梯和挖掘机两类产品就有15家,他们主导了中国电梯和挖掘机的国内市场。

2.产业集群逐步形成

中国工程机械产业90%集中在华东地区及湖南、四川、广西、福建四地,主要生产协作配套企业也是围绕这些地区展开发展的。

(1)山东工程机械集群板快

以济宁、临沂、青州、泰安为集聚中心的山东工程机械板快,生产企业有200多家,2009年主营业务收入达到500亿元。

产品覆盖了液压挖掘机、装载机、汽车起重机、塔式起重机、混凝土机械产品及相关协作配套零部件。

山东工程机械集群板块,除了济宁、临沂、青州、泰安地区以外,产业园相对比较分散,产业链集群优势不够突出。

(2)徐州市工程机械产业集群基地

以徐州市为中心的徐州工程机械产业群,纳入徐州市规划统计的企业有92家,总资产360亿元,2009年主营业务收入达到700亿元。

产品覆盖了挖掘机械、铲土运输机械、压实机械、路面机械、工程起重机械、混凝土机械、桩工机械、特种工程车、专用零部件等。

徐州市是国内工程机械生产企业最多,综合规模最大,品种覆盖面最广、产业集中度最高的城市,形成了具有鲜明特色的徐州经济开发区和铜山经济开发区两大产业园,国有、民营企业、外资企业齐头并进的发展局面,产业集群中有比较强势的专业配套零部件为支撑,产业链相对集中。

因此,徐州市发展工程机械,生产协作配套半径和零部件的覆盖面、管理成本及服务业等方面都具有明显优势。

(3)长沙市工程机械产业集群基地

以湖南长沙市为中心的工程机械产业群,是二十世纪九十年代迅速崛起的研发制造基地,规模企业30余家,其中大型主机企业6家。

经过二十多年的发展,已形成以中联重科、三一重工集团、山河智能上市公司等企业为龙头的各具特色的制造群体,下属公司遍及省内外和海外。

2008年,在长沙市境内外的下属企业实现主营业务收入494亿元。

2009年,在国际金融危机严重影响下,仍然逆势上扬,实现主营业务收入705元,同比增长42.83%。

其中中联重科、三一集团双双超过300亿元(包括长沙市境外下属公司)。

产品覆盖混凝土机械、工程起重机械、筑养路机械、桩工机械、专用工程车、市政环卫机械、铲土运输机械、物料搬运机械等11大类产品。

但是,长沙市工程机械产业集群主机企业发展迅猛,协作配套和零部件专业化生产发展体系滞后,尤其是关键配套部件落后,主要依靠省外企业和国际供应商供货,运距远,周期长,大量占用企业流动资金,这已成为长沙市工程机械产业发展的制约瓶颈。

与徐州、山东、长三角制造基地相比,反差强烈,是“十二五”发展规划中亟待解决的问题。

(4)“长三角”工程机械产业集群基地

长三角工程机械产业集群基地包括杭州、上海至马鞍山、沪宁线周边企业,一直延伸到安徽合肥市,有一批知名企业。

长三角地区优势是人才和技术工人基础好,协作配套企业多,且产品质量相对可靠,选择范围大,交货及时,外贸便利,物料周转方便。

由于这些优势,几十家中资、外资企业落户长三角,例如国内的三一重工、柳工股份、玉柴工程机械等企业先后来到长三角落户办厂或兼并企业,外资企业则更多,多达60多家。

杭州叉车年产已超过3万台,产品配套物流周转周期平均控制在10~20天,这在其他地区是办不到的,这就是长三角区工程机械产业发展的区位优势、人才优势和基础优势。

主要产品覆盖电梯、装载机、挖掘机、推土机、工业搬运车辆、混凝土机械、桩工机械、沥青混凝土搅拌设备、筑养路机械、压实机械、建筑装修机械、高空作业车、升降平台及一批配套零部件。

企业数达300多家,2009年实现主营业务收入700多亿元,是我国工程机械行业重要集群和产品集散地。

除上述四大集群基地以外,还有四川的成都—新津—卢州产业集群、广西的柳州—玉林产业集群、福建的厦门—晋江—泉州产业集群、辽宁的沈阳—抚顺产业集群基地等也是我国工程机械很有发展活力的地区。

3.产品技术水平及产品结构

我国工程机械产品技术水平按质量、控制技术、节能、环保、安全及作业效率等方面,大体可分为高、中、低端三个档次的产品。

高端产品,动力配置选用国际先进的发动机;

关键液压及部份传动部件采用进口件,或在国内优秀配套;

信息化控制元件包括电子元件、液压元件、传感元件等也都选用国际品牌产品。

这样开发出来的整机产品技术水平与国际先进水平接近。

这类高端产品,随着我国企业整机集成技术水平的不断提高,已有许多家企业能开发生产。

这些产品主要用于开拓国际市场或替代进口,满足国家重点建设工程及租赁行业的需求。

中端产品,这类产品国产化率一般达到85%以上,产品开发主要选用国内的配套零部件和原材料,整机可靠性与国际先进水平比较,差距较大,是目前国内市场上的主打产品,生产企业多,产品同质化和相互模仿比较严重。

低端产品,主要是以低价成本为目标,产品技术配置较低,故障率高,能耗高,排放指标都在国Ⅰ标准以下,存在安全隐患。

这类产品包括简易农用工程机械在内,国内销售量达到40多万台。

按产业政策,在“十二五”调结构中,这类产品应属于待改造或逐步纳入淘汰之列。

在产品技术结构方面,“十一五”期间机、电、液一体化技术基本普及,纯机械式结构的产品基本被淘汰出局。

有部分产品在机、电、液一体化技术基础上,又提升为智能化控制和信息可视化水平,包括嵌入式总线控制技术在功能复杂的产品上广泛得到开发与应用,缩短了与国际先进水平的差距。

部分产品获得了省、部级科学技术进步奖。

4.国企、民企、外商投资企业三分天下态势形成

进入二十一世纪,以国有大型企业为龙头,充分利用社会资源,支持发展民营和股份制企业,引进外资企业,使工程机械行业产能规模得到了快速发展。

如今工程机械行业的国有资本、集体与民营资本、外商及港澳台资本大约各占三分之一。

其中:

除电梯和挖掘机制造业以外,其他产品国有企业仍占主导地位。

国有企业在“十一五”期间对改革发展的理念得到了深化,充分认识到因循守旧不改革,企业发展就没有出路,近几年来在机制创新、技术创新、市场服务观念、人才机制、内控管理、信息化管理、提高企业核心竞争力等方面大大前进了一步,19家大中型企业成为A股、H股的上市公司。

这些企业通过股票上市、增发、减持等途径募集了大量社会资金,用于企业的改制和发展,企业规模平均翻了两翻以上。

在这个竞争性发展过程中,优胜劣汰现象时有发生,有的上市公司因经营不善,被指令退市,其原因除了企业自身发展问题以外,也有地方政府对企业越界干涉过多,干扰了企业的发展战略。

民营企业是在市场经济大潮中发展起来的,虽然在发展初期很少得到国家财政政策和产业政策的支持,举步艰难。

但这些企业是在市场经济转型中发展起来的,没有等、靠、要的观念,开拓市场和自我发展的观念强。

他们的优势是机制灵活,企业社会负担小,自主决策能力强,效率高,善于抓住发展机遇,充分利用社会资源,很快成为工程机械行业中具有发展潜力的新兴力量,有4家企业成为上市公司。

外商投资企业(包括外商独资、合资、合作企业)到2008年,已达到372家,占行业企业数的27%,比2001年增长190%;

投资总额57.66亿美元,比2001年增长290%;

吸收外商资本金27亿美元,约占行业资本金的36%,比2001年增长290%。

外商投资企业中亏损企业115家,亏损额21570万元;

盈利企业255家,净利润818802万元;

盈利与亏损相抵后,372家企业净利润为797232万元,平均利润率为6%,低于全国行业平均水平近1个百分点。

外商投资企业中,2008年,属于外资品牌产品的销售额已达到850亿元,占全行业的32%左右,说明我国工程机械制造业已成为国际化的产业格局。

(四)生产经营运行情况

2005~2009年,工程机械行业总体经营运行情况呈强劲发展态势,各大类产品销售情况增长幅度不同,但都进入快速发展轨道。

2010年主营业务收入比2005年预计增长217%,利润增长375%。

工程机械行业每年3~5月为产品销售旺季,下半年逐渐走低,每年呈现前高后低或前高后稳的发展走势,但总体趋势是一浪高过一浪,逐年推高。

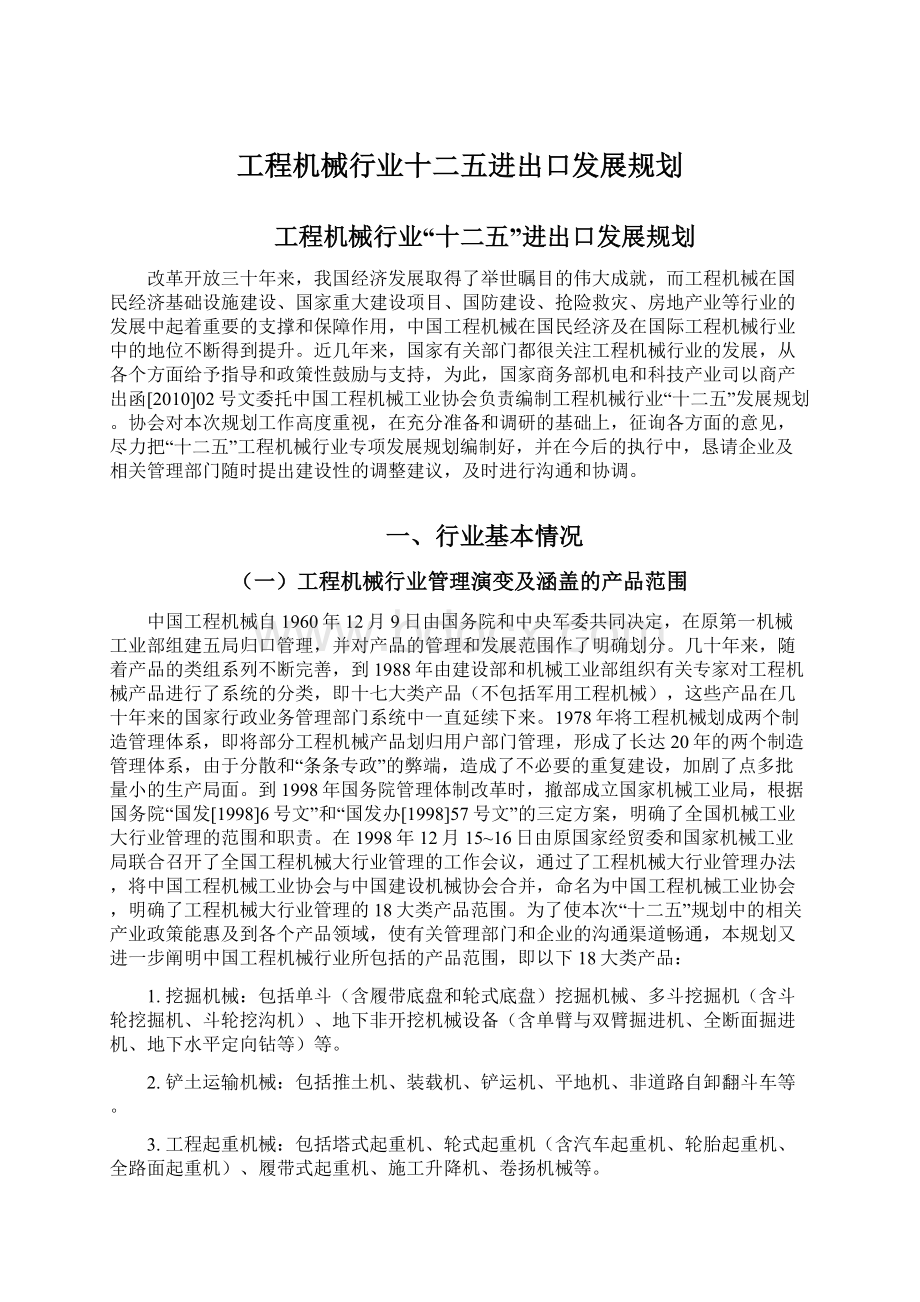

据对28家大中型企业每年的月度统计资料,以2005年1月份的销售产值为基本指数100,每年其它各月的销售产值与之比较,求得各月的销售指数,绘成图一所示的历年发展情况。

从这几年的月平均增长指数分析,2006~2010年的销售产值平均年增长率达28%,是我国工程机械行业发展的黄金年代。

图一:

2005年~2010年9月工程机械行业月度销售产值指数发展走势

(五)进出口发展情况分析

1.总体发展趋势

据海关统计,2008年我国工程机械进出口贸易总额达到历史最高峰值194.4亿美元,比2005年增长224%,其中进口增长100%,出口增长356%。

2009年受国际金融危机严重冲击,进出口总额比2008年下降了33.9%,其中出口额下降42.55%,进口额下降14.4%。

2010年在商务部机电和科技产业司等相关政策的支持下,工程机械进出口总额明显回升,预计将达到182亿美元,同比增长41.5%,其中进口增长由于国内需求拉动强劲,达到59%,出口由于国际经济复苏缓慢,只增长了29.7%。

“十一五”期间我国工程机械历年进出口发展情况见图二所示。

图二:

2002~2010年我国工程机械进出口发展趋势

2.进口发展趋势

我国工程机械从2005年开始,进口表现为平稳增长发展态势,但零部件进口额增长幅度明显大于整机进口。

2005年零部件进口占进口总额的31%,到2010年,零部件进口达38亿美元,占进口总额的比例提升到46%(不包括进口液压件、密封件、轴承、发动机等),比2005年增长了293%。

如果把进口发动机、液压件等关键配套零部件在内,2010年进口零部件将达到65亿美元以上,这说明我国工程机械发展对外依赖性已很严峻,供应商供货条款(供货期、价格、预付款)年年提高,已变成实足的卖方市场,使我国工程机械行业核心竞争力受到制约。

“十一五”期间我国工程机械市场需求呈高速增长态势,2005~2010年,国内工程机械市场需求增长2.6倍,但在整机进口方面只增长1.64倍。

主要原因是国际品牌外资企业在中国境内办有独资、合资企业,产品在中国境内就地销售;

另一方面国内本土企业的快速崛起,国产化替代进口的水平不断提高,对整机进口起到抑制作用。

这五年主要机种进口发展情况见表1。

从表1中看出,进口金额增长幅度普遍大于整进口数量(台),平均单台进口价值量大幅度提高,说明对大型工程机械进口比例不断上升。

表1:

2005~2010工程机械主要产品进口发展情况

序号

产品名称

进口数量:

台

进口金额:

万美元

增长%

(数量/金额)

2005年

2010年

1

挖掘机械

18051

41000

74914

310000

152/313

2

轮式装载机

362

680

2684

9500

87/253

3

推土机

432

450

3365

5800

4/72

4

平地机

118

95

1145

1210

-19/5

5

铲运机

26

78

771

2600

200/237

6

压路机及压实机

537

635

2138

1800

18/-15

7

摊铺机

115

510

2474

8200

343/243

8

沥青搅拌设备

53

3795

48

5100

-9/34

9

汽车起重机

33

703

165

-84/-76

10

全路面起重机

45

35

4127

10100

-22/144

11

履带起重机

178

40

15201

6500

-77/-57

12

塔式起重机

61

50

1578

5400

-18/242

13

堆垛机

184

410

1935

3810

122/96

14

电动叉车

7489

7380

8298

12400

1/49

15

内燃叉车

3294

1900

8880

18350

-42/106

16

集装箱叉车

187

30

3251

560

-83/-82

17

凿岩及掘进机械

99

156

12324

19400

57/57

18

牵引车

444

1955

954

2340

340/145

19

拖式混凝土泵

517

520

1344

1350

0/0

20

混凝土搅拌车

143

-

1184

21

电梯及扶梯

2271

1990

14767

15230

-12/3

22

专用零部件

26335吨

47000吨

96694

380000

78/293

注:

表中2010年数据是根据当年1-10月海关统计数据测算出来的,供参考

3.出口发展趋势

中国工程机械产品出口持续高速增长,得益于“十五”规划开始调整了发展战略。

考虑到当时我国对工程机械市场需求迅猛增长,进口量和国际跨国公司在华投资进入新一轮高峰期,本土品牌产品在国内市场受到竞争冲击。

为此,工程机械行业“十五”规划把向国际化转轨和扩大出口作为本行业大中型企业的发展战略,加大了整机集成创新的研发力度,以国际先进水平为目标,不追求国产化率,优选国际名牌配套件,不但提高了整机可靠性,也提高了产品技术水平,进一步突出了中国工程机械产品的性价比指标。

从政策上解决了整机进口和零部件进口关税倒挂的问题,国家财政政策支持了企业技术中心的建设,使大型骨干企业集成创新提高到新的水平,包括其他一系列政策,在创新研发水平提高的同时,使整机制造成本降下来,从而提高了国际竞争力。

与此同时,组织企业积极参加工程机械行业全球性三大博览会,展开国际交流和市场开发,不断改善中国工程机械产品和企业形象,参加博览会的中国产品技术水平一年比一年升级。

如今中国工程机械产品技术水平、企业形象,出展规模等方面已成为本行业国际大型博览会上一道靓丽的风景线,客商络绎不绝,海外代理商网络逐步遍布全球。

近几年的出口发展情况见表2。

表2:

2005~2010年工程机械主要产品出口发展情况

出口数量:

出口金额:

4255

4858

19266

41628

14.20/116

3714

26270

11994

94808

607.33/690.47

1085

3268

6596

31819

201.20/382.40

平地机及筑路机械

70.1

3195

4301

26224

355.00/509.72

63

357

85

2836

466/3236.47

1457

8146

6231

29126

459.10/367.44

84

516

839

3518

514.29/319.31

201

405

1300

6328

101.50/386.77

291

1825

2960

33967

527.15/1047.54

88

460

578

6778

422.73/1072.67

38

622

583

29140

1536.85/4898.29

708

2112

7697

28972

198.31/276.41

54

305

108

161

464.82/49.08

6488

19700

4521

10850

203.64/140.00

9887

27810

12886

39758

181.28/208.54

32

98

324

1862

206.25/474.70

676

8370

1199

12555

1138/947.13

398

1118

1376

3858

180.10/180.38

692

3395

1992

4155

390.61/108.59

262

2000

1306

11095

663.36/749.54

混凝土泵车

298

684

11324

升级会员

升级会员