财务成本管理财务报表分析docWord文档下载推荐.docx

《财务成本管理财务报表分析docWord文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务成本管理财务报表分析docWord文档下载推荐.docx(24页珍藏版)》请在冰豆网上搜索。

年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备按应收账款余额10%提取。

每年按360天计算,则该公司应收账款周转天数为()天。

A.15

B.17

C.22

D.24

4、单项选择题

影响速度比率可信性的最主要因素是()。

A.存货的变现能力

B.短期证券的变现能力

C.产品的变现能力

D.应收款项的变现能力

5、单项选择题

下列关于市净率和市销率的说法中,错误的是()。

A.市净率反映普通股股东愿意为每1元净资产支付的价格

B.市销率反映普通股股东愿意为每1元销售收入支付的价格

C.计算每股净资产时,要使用流通在外普通股加权平均股数

D.计算每股销售收入时,要使用流通在外普通股加权平均股数

6、多项选择题

下列关于管理用现金流量表的表达式中,正确的有()。

A.债务现金流量=税后利息费用-金融负债增加

B.实体l本题答案:

8、单项选择题

某公司上年税前经营利润为360万元,利息费用为40万元,平均所得税税率为20%。

年末净经营资产为1000万元,净金融负债为400万元,假设涉及资产负债表的数据使用年末数计算,则权益净利率为()。

A.46.9%

B.64.8%

C.42.67%

D.45.6%

9、单项选择题

下列各项中,可能会使企业实际短期偿债能力大于财务报表所反映的能力的是()。

A.存在将很快变现的存货

B.存在未决诉讼案件

C.为l本题答案:

12、单项选择题

“宪法是国家的根本大法”这一判断的主谓项的周延情况是()。

A、主谓项都周延

B、主谓项都不周延

C、主项周延、谓项不周延

D、主项不周延、谓项周延

13、多项选择题

关于计算和使用应收账款周转率时应注意的问题,下列说法中不正确的有()。

A.实际操作时,计算应收账款周转率必须使用赊销收入,不能使用销售收入

B.应收账款可以使用年初和年末的平均数

C.应收票据应纳入应收账款周转率的计算

D.应收账款周转天数越少越好

14、多项选择题

下列关于因素分析法的说法中,不正确的有()。

A.使用因素分析法分析某一因素对分析指标的影响时,假定其他因素都不变

B.在使用因素分析法时替代顺序无关紧要

C.顺次用各因素的基准值替代比较值

D.因素分析法提供了定性解释差异成因的工具

15、单项选择题

某公司上年平均负债年利率为5%,现金流量比率为0.6,平均流动负债为800万元,占平均负债总额的60%,年末流动负债为1000万元,则上年现金流量利息保障倍数为()。

A.3.6

B.7.2

C.9.0

D.4.5

16、问答题

东方公司是一家生产企业,没有优先股,上年度的资产负债表(年末数)和利润表如下所示:

其他资料:

(1)公司的货币资金有80%属于经营资产,长期应付款中有40%是融资租赁引起的长期应付款;

利润表中的资产减值损失是金融资产减值带来的损失,公允价值变动收益属于交易性金融资产公允价值变动产生的收益,投资收益全部是金融资产的投资收益。

(2)上年的股利分配为25万元,上年6月18日增发股票100万元,9月20日回购股票84万元。

(3)上年的经营性流动资产增加410万元,经营性流动负债增加240万元,经营性长期资产增加830万元,经营性长期负债增加80万元。

(4)东方公司管理层拟用改进的财务分析体系评价公司的财务状况和经营成果。

收集了以下财务比率的行业平均数据:

(1)计算东方公司上年末的金融资产、金融负债、净负债、净经营资产;

(2)计算东方公司上年的平均所得税税率、税前经营利润、税后经营净利润和金融损益;

(3)计算东方公司上年度的经营营运资本增加、净经营性长期资产增加、净经营资产增加、股东权益增加、净负债增加;

(4)计算东方公司编制管理用现金流量表时用到的税后利息费用,并计算上年东方公司的实体现金流量和债务现金流量;

(5)根据其他资料

(2)计算东方公司上年度的股权资本净增加、股权现金流量以及融资现金流量合计;

(6)计算东方公司上年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因;

(时点指标按照年末数计算)

(7)如果今年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(8)在不改变经营差异率的情况下,东方公司今年想通过增加借款投资于净经营资产的方法提高权益净利率,请您分析一下是否可行;

(9)如果今年的净经营资产净利率为30%,税后利息率为14%,净财务杠杆为1.2,与上年比较,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对权益净利率和杠杆贡献率的影响,并判断主要的影响因素。

17、多项lB.财务杠杆

C.总资产周转率

D.总资产净利率

20、多项选择题

下列指标中,既与偿债能力有关又与盈利能力有关的有()。

A.流动比率

B.产权比率

C.权益乘数

D.长期资本负债率

21、多项选择题

在管理用财务分析体系中,下列表达式正确的有()。

A.税后利息率=税后利息/负债

B.杠杆贡献率=[净经营资产净利率-税后利息/(金融负债-金融资产)]净负债/股东权益

C.权益净利率=(税后经营净利润-税后利息)/股东权益100%

D.净经营资产/股东权益=1+净财务杠杆

22、多项选择题

在其他因素不变的情况下,下列各项中使现金比率上升的有()。

A.现金增加

B.交易性金融资产减少

C.银行存款增加

D.流动负债减少

23、多项选择题

下列等式中正确的有()。

A.营运资本=(所有者权益+非流动负债)-非流动资产

B.资产负债率=1-1/权益乘数

C.营运资本配置比率=1/(1-流动比率)

D.现金流量债务比=经营活动现金流量净额/平均负债总额

24、多项选择题

传统杜邦财务分析体系的局限性表现在()。

A.计算总资产净利率的分子和分母不匹配

B.没有区分经营活动损益和金融活动损益

C.没有区分金融负债与经营负债

D.权益净利率的分子和分母不匹配

25、问答题

计算分析题:

某公司资产负债表简表如下:

已知:

该公司2014年产品销售收入为450000元,销售成本为315000元,为了评估存货管理的业绩所确定的存货周转次数为4.5次;

年l本题答案:

27、单项选择题

某企业上年末营运资本配置比率为0.3,则该企业此时的流动比率为()。

A.1.33

B.0.7

C.1.43

D.3.33

28、问答题

甲公司上年末有优先股10万股,清算价值为每股15元,拖欠股利为每股5元(上年股利),普通股每股市价为36元,流通在外普通股100万股,股东权益总额为960万元。

甲公司上年5月1日增发了15万股普通股流通股,8月1日回购了5万股普通股流通股。

甲公司上年净利润为136万元,销售收入为3000万元。

(1)计算上年甲公司的流通在外普通股加权平均数;

(2)计算上年末甲公司的优先股权益;

(3)计算上年甲公司的每股收益、每股销售收入和每股净资产;

(4)计算上年末甲公司的市盈率、市净率和市销率。

29、问答题

ABC公司近3年的主要财务数据和财务比率如下:

假设该公司所得税税率为30%,利润总额一毛利一期间费用。

不存在所得税纳税调整事项。

(1)分析说明总资产净利率下降的原因;

(2)分析说明总资产周转次数下降的原因;

(3)计算第2年和第3年的毛利、期间费用、利润总额和净利润,并说明销售净利率下降的原因;

(4)分析说明该公司的资金来源;

(5)分析公司的股利支付比例;

(6)假如你是该公司的财务经理,在今年应从哪些方面改善公司的财务状况和经营业绩。

30、单项选择题

下列各项中,属于影响长期偿债能力的表外因素是()。

A.融资租赁

B.大额的长期经营租赁

C.可动用的银行信贷限额

D.可以很快变现的长期资产

31、单项选择题

某公司上年度与应收账款周转天数计算相关的资料为:

年度销售收入为6000万元,年初应收账款余额为300万元,年末应收账款余额为500万元,坏账准备数额较大,按应收账款余额的10%提取,假设企业的存货周转天数是12天,不存在其他流动资产,一年按360天计算,则该公司上年度流动资产周转天数为()天。

A.24

B.12

C.34

D.36

32、单项选择题

下列财务比率中,最能反映企业举债能力的是()。

A.资产负债率

B.经营活动现金流量净额与利息费用比

C.经营活动现金流量净额与流动负债比

D.经营活动现金流量净额与债务总额比

33、单项选择题

下列各项关于管理用资产负债表的基本公式中,不正确的是()。

A.净经营资产=经营营运资本+净经营性长期资产

B.投资资本=净负债+股东权益

C.投资资本=经营资产-经营负债

D.投资资本=金融资产-金融负债

34、多项选择题

某公司无优先股,2012年12月31日普通股每股市价48元,股东权益为4120万元;

2012年销售收入为3225万元,净利润为2598万元;

2011年12月31日流通在外普通股股数为2000万股,2012年4月1日增发240万股,2012年10月31日回购90万股,则下列说法正确的有()。

A.2012年末流通在外普通股股数为2150万股

B.2012年市盈率为40

C.2012年市净率为25

D.2012年市销率为26.85

35、单项选择题

下列各项中,有可能使权益乘数降低的是()。

A.赊购原材料

B.用现金购买债券(不考虑手续费)

C.接受股东投资转入的固定资产

D.以固定资产对外投资(按账面价值作价)

36、单项选择题

下列各项关于权益净利率的计算公式中,不正确的是()。

A.净经营资产净利率+(经营差异率-税后利息率)净财务杠杆

B.净经营资产净利率+经营差异率净财务杠杆

C.净经营资产净利率+杠杆贡献率

D.税后经营净利率净经营资产周转次数+经营差异率净财务杠杆

37、单项选择题

某盈利企业不存在金融资产,当前净财务杠杆大于零、股利支付率小于1,如果经营效率和股利支付率不变,并且未来仅靠内部融资来支持增长,则企业的净财务杠杆会()。

A.逐步下降

B.逐步上升

C.保持不变

D.三种都有可能

38、问答题

资料:

(1)A公司2014年的资产负债表和利润表如下所示:

(2)A公司2013年的相关指标如下表。

表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。

(3)计算财务比率时假设:

“经营货币资金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;

“应付票据”等短期应付项目不支付利息;

“长期应付款”不支付利息;

财务费用全部为利息费用,没有金融性的资产减值损失和投资收益。

(1)计算2014年的净经营资产、净金融负债和税后经营净利润。

(2)计算2014年的净经营资产净利率、税后利息率、净财务杠杆、杠杆贡献率和权益净利率。

(3)对2014年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2014年权益净利率变动的影响。

(4)如果A公司2015年要实现权益净利率为21%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(按要求

(1)、

(2)计算各项指标时,均以2014年资产负债表中有关项目的期末数与利润表中有关项目的当期数为依据。

)

39、多项选择题

已知甲公司年末负债总额为200万元,资产总额为500万元,无形资产净值为50万元,流动资产为240万元,流动负债为160万元,年利息费用为20万元,净利润为100万元,所得税为30万元,则()。

A.年末权益乘数为5/3

B.年末产权比率为2/3

C.年利息保障倍数为7.5

D.年末长期资本负债率为11.76%

40、问答题

甲公司上年度财务报表的主要资料如下:

(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

(2)与行业平均权益净利率比较,用因素分析法依次分析销售净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因;

(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

41、问答题

ABC公司207年的销售额为62500万元,比上年提高28%,有关的财务比率如下:

备注:

该公司正处于免税期。

(1)运用杜邦财务分析原理,比较206年公司与同业平均的净资产收益率,定性分析其产生差异的原因;

(2)运用杜邦财务分析原理,比较本公司207年与206年的净资产收益率,定性分析其变化的原因。

42、单项选择题

下列权益乘数表述不正确的是()。

A.权益乘数=所有者权益/资产

B.权益乘数=1/(1-资产负债率)

C.权益乘数=资产/所有者权益

D.权益乘数=1+产权比率

43、问答题

戊公司是一家上市公司,为了综合分析上年度的经营业绩,公司董事会召开专门会议进行讨论。

公司相关资料如下:

资料一:

戊公司资产负债表简表如表1所示:

资料二:

戊公司及行业标杆企业部分财务指标如表2所示

注:

表中表示省略的数据,取自资产负债表的数据均取平均数。

资料三:

戊公司2014年销售收入为146977万元,销售成本为95535.5万元,净利润为9480万元,2014年年初坏账准备余额500万元,2014年年末坏账准备余额600万元。

资料四:

戊公司的生产经营存在季节性,每年3月份至10月份是经营旺季,11月份至次年2月份是经营淡季。

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

(2)和同行业相比戊公司的偿债能力如何,你认为什么会影响对企业短期偿债能力的评价。

(3)为了分析戊公司短期偿债能力指标的可行性,你认为应分析哪些指标,并计算这些指标。

(4)计算戊公司2014年权益净利率与行业标杆企业的差异,并使用因素分析法依次测算总资产净利率和权益乘数变动对权益净利率差异的影响。

44、单项选择题

下列关于护理道德本质的描述不正确的是()A.护理道德是一种社会意识形态

B.护理科学发展的快慢对护理道德影响不大

C.护理道德是一种职业道德

D.护理道德受一定的社会经济关系的制约

E.护理道德受社会道德的制约

45、单项选择题

某公司上年税前经营利润为800万元,利息费用为50万元,平均所得税税率为20%。

年末净经营资产为1600万元,股东权益为600万元。

假设涉及资产负债表的数据使用年末数计算,则杠杆贡献率为()。

A.60%

B.63.54%

C.55.37%

D.58.16%

46、问答题

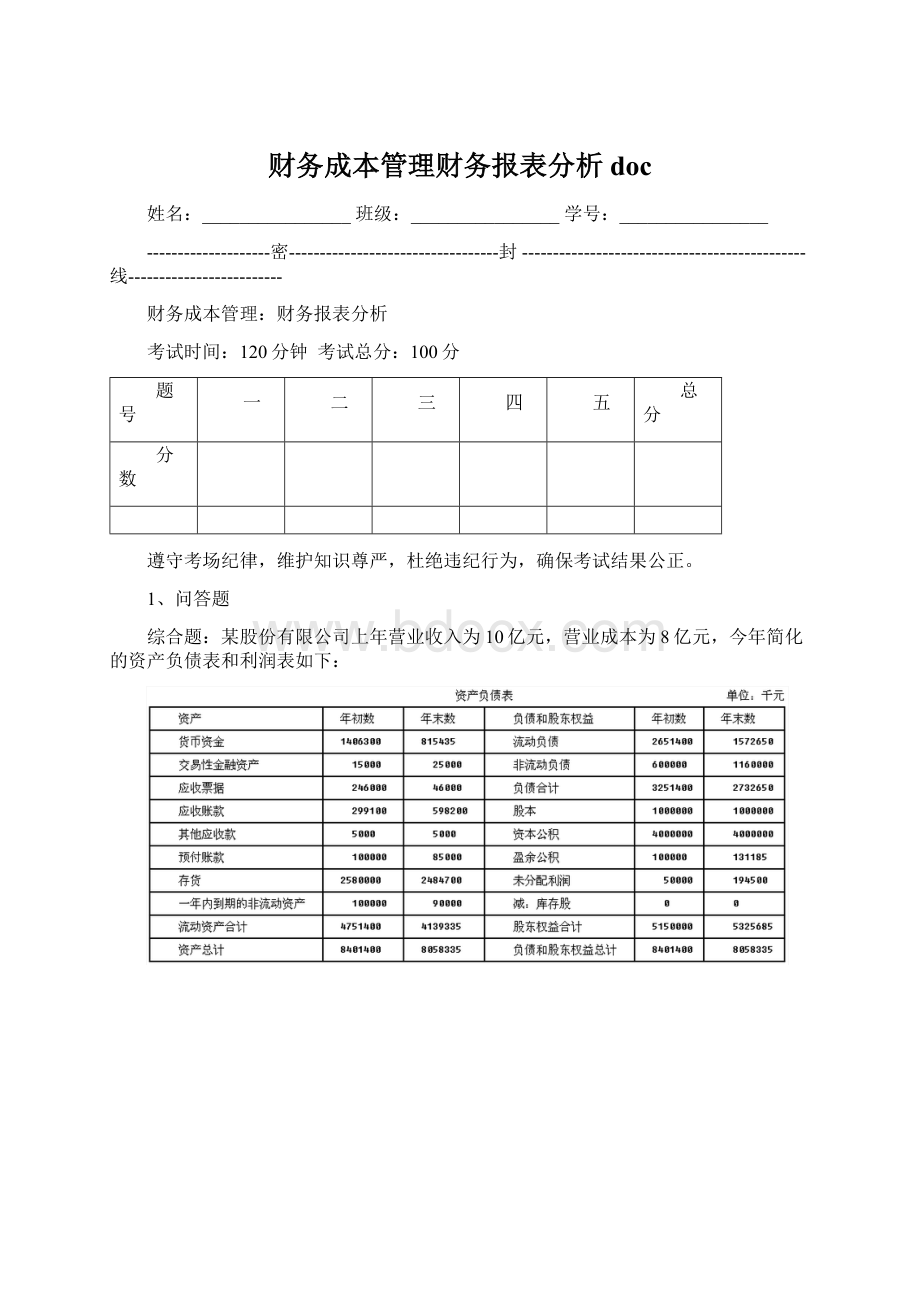

某股份有限公司上年营业收入为10亿元,营业成本为8亿元,今年简化的资产负债表和利润表如下所示:

(1)计算今年年末营运资本、流动比率、速动比率、现金比率以及长期资本。

(2)按照期末数计算上年和今年营运资本的配置比率,据此分析短期偿债能力的变化。

(3)根据年末数计算上年和今年的流动资产周转天数、存货周转天数、应收账款周转天数、货币资金周转天数、非流动资产周转天数和总资产周转天数,并分析总资产周转天数变化的主要原因(计算结果保留整数,一年按照365天计算)。

(4)计算今年的销售净利率、总资产净利率和权益净利率,并说明企业盈利能力的关键指标和提高权益净利率的基本动力是什么?

47、多项选择题

鼻源性颅内并发症有以下哪几种类型()。

A.硬脑膜下脓肿

B.海绵窦血栓性静脉炎

C.脑脓肿

D.化脓性脑膜炎

E.颅内感染

48、单项选择题

能够反映企业利息偿付安全性的最佳指标是()。

A.利息保障倍数

B.流动比率

C.税后利息率

D.现金流量利息保障倍数

49、多项选择题

下列关于偿债能力的说法中,正确的有()。

A.现金流量利息保障倍数表明每一元利息费用有多少倍的现金流量作保障

B.营运资本为正数,表明长期资本的数额大于长期资产,超出部分被用于流动资产

C.如果全部流动资产都由营运资本提供资金来源,则企业没有任何短期偿债压力

D.营运资本是流动负债穿透流动资产的缓冲垫

50、多项选择题

下列有关营运能力比率分析指标的说法不正确的有()。

A.应收账款周转天数以及存货周转天数越少越好

B.非流动资产周转次数=销售成本/非流动资产

C.总资产周转率=流动资产周转率+非流动资产周转率

D.在用应收账款周转率进行业绩评价时,最好使用多个时点的平均数,以减少季节性、偶然性和人为因素的影响

51、多项选择题

根据传统杜邦财务分析体系可知,提高权益净利率的途径包括()。

A.加强销售管理,提高销售净利率

B.加强资产管理,提高总资产周转次数

C.加强筹资管理,降低资产负债率

D.加强筹资管理,提高产权比率

52、单项选择题

当企业的长期资本不变时,增加长期资产,则()。

A.会降低财务状况的稳定性

B.会提高财务状况的稳定性

C.对财务状况的稳定性没有影响

D.增强企业偿债能力

53、问答题

某企业上年末有关财务信息如下:

(1)股东权益总额等于营运资本,股本是留存收益的4倍,资本公积是留存收益的2.5倍;

(2)应收账款为2000万元,是速动资产的40%,流动资产的20%,是固定资产的2倍;

(3)长期借款是交易性金融资产的2倍;

(4)速动比率为2;

(5)现金比率为1.2;

(6)在货币资金中,现金占80%。

根据以上信息,将资产负债表的空白处填列完整。

54、问答题

光明股份有限公司是3年前成立的生产型企业,为了进一步加强管理,特委托九洲会计师事务所对企业的经营情况、财务状况进行分析。

九洲会计师事务所注册会计师张贵志从光明股份有限公司的财务报表中取得了如下资料:

该公司所得税税率为30%,利润总额=毛利-期间费用。

注册会计师张贵志运用取得的资料,对光明股份有限公司存在的问题从经营成果和财务状况两个方面进行了分析,并提出了改进措施。

(1)分析说明光明股份有限公司总资产净利率下降的原因;

(2)分析说明光明股份有限公司资金来源和股利支付情况;

(3)说明光明股份有限公司应该从哪些方面改善财务状况和经营业绩。

55、问答题

ABC公司2014年的销售额为62500万元,比上年提高28%,有关的财务比率如下:

(1)运用杜邦财务分析体系,比较2013年公司与同业平均的权益净利率,定性分析其差异的原因:

(2)运用杜邦财务分析体系,比较本公司2014年与2013年的权益净利率,定性分析其变化的原因。

56、单项选择题

下列各项中,可以用来计算营运资本周转率的是()。

A.交易性金融资产

B.超额现金

C.短期借款

D.经营负债

57、多项选择题

某企业长期资产超过了长期资本,则下列表述中正确的有()。

A.营运资本为负数

B.有部分长期资产由流动负债提供资金来源

C.财务状况不稳定

D.企业没有任何短期偿债压力

升级会员

升级会员