企业所得税年度纳税申报表Word格式.docx

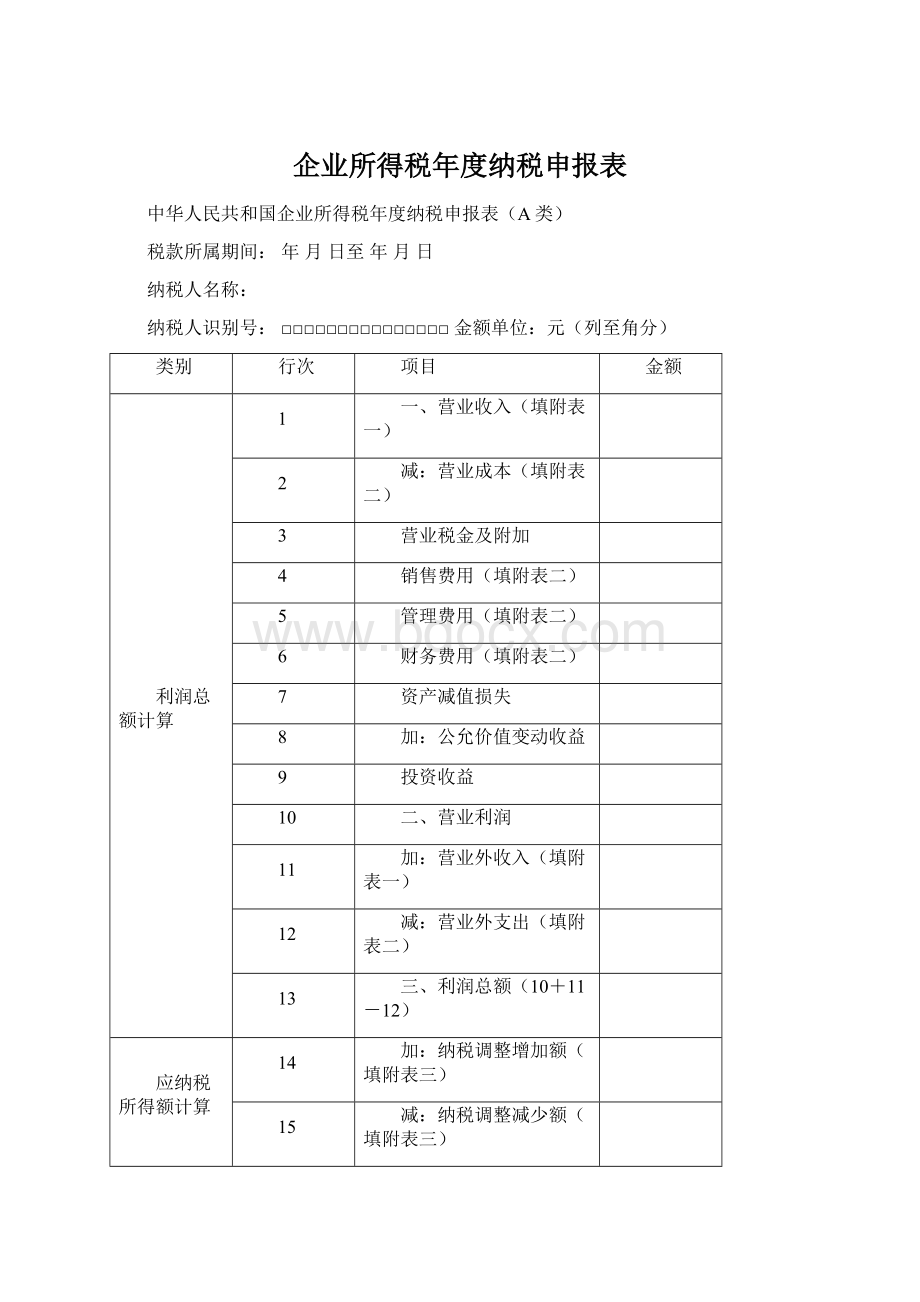

《企业所得税年度纳税申报表Word格式.docx》由会员分享,可在线阅读,更多相关《企业所得税年度纳税申报表Word格式.docx(36页珍藏版)》请在冰豆网上搜索。

18

减计收入

19

减、免税项目所得

20

加计扣除

21

抵扣应纳税所得额

22

境外应税所得弥补境内亏损

23

纳税调整后所得(13+14-15+22)

24

弥补以前年度亏损(填附表四)

25

应纳税所得额(23-24)

应纳税额计算

26

税率(25%)

27

应纳所得税额(25×

26)

28

减免所得税额(填附表五)

29

抵免所得税额(填附表五)

30

应纳税额(27-28-29)

31

境外所得应纳所得税额(填附表六)

32

境外所得抵免所得税额(填附表六)

33

实际应纳所得税额(30+31-32)

34

本年累计实际已预缴的所得税额

35

汇总纳税的总机构分摊预缴的税额

36

汇总纳税的总机构财政调库预缴的税额

37

汇总纳税的总机构所属分支机构分摊的预缴税额

38

合并纳税(母子体制)成员企业就地预缴比例

39

合并纳税企业就地预缴的所得税额

40

本年应补(退)的所得税额(33-34)

附列资料

41

以前年度多缴的所得税额在本年抵减额

42

上年度应缴未缴在本年入库所得税额

纳税人公章:

经办人:

申报日期:

年月日

代理申报中介机构公章:

经办人及执业证件号码:

代理申报日期:

主管税务机关受理专用章:

受理人:

受理日期:

企业所得税年度纳税申报表附表一⑴

收入明细表

填报时间:

年月日金额单位:

项目

金额

一、销售(营业)收入合计(2+13)

㈠营业收入合计(3+8)

⒈主营业务收入(4+5+6+7)

⑴销售货物

⑵提供劳务

⑶让渡资产使用权

⑷建造合同

⒉其他业务收入(9+10+11+12)

⑴材料销售收入

⑵代购代销手续费收入

⑶包装物出租收入

⑷其他

㈡视同销售收入(14+15+16)

⑴⒈非货币性交易视同销售收入

⑵⒉货物、财产、劳务视同销售收入

⑶⒊其他视同销售收入

二、营业外收入(18+19+20+21+22+23+24+25+26)

⒈固定资产盘盈

⒉处置固定资产净收益

⒊非货币性资产交易收益

⒋出售无形资产收益

⒌罚款净收入

⒍债务重组收益

⒎政府补助收入

⒏捐赠收入

⒐其他

经办人(签章):

法定代表人(签章):

企业所得税年度纳税申报表附表一⑵

金融企业收入明细表

一、营业收入(2+19+25+35)

㈠银行业务收入(3+10+18)

⒈银行业利息收入(4+5+6+7+8+9)

⑴存放同业

⑵存放中央银行

⑶拆出资金

⑷发放贷款及垫款

⑸买入返售金融资产

⑹其他

⒉银行业手续费及佣金收入(11+12+13+14+15+16+17)

⑴结算与清算手续费

⑵代理业务手续费

⑶信用承诺手续费及佣金

⑷银行卡手续费

⑸顾问和咨询费

⑹托管及其他受托业务佣金

⑺其他

⒊其他业务收入

㈡保险业务收入(20+24)

⒈已赚保费(21-22-23)

保费收入

分出保费

提取未到期责任准备金

⒉其他业务收入

㈢证券业务收入(26+33+34)

⒈手续费及佣金收入(27+28+29+30+31+32)

⑴证券承销业务收入

⑵证券经纪业务收入

⑶受托客户资产管理业务收入

⑷代理兑付证券业务收入

⑸代理保管证券业务收入

⒉利息净收入

㈣其他金融业务收入(36+37)

⒈业务收入

二、视同销售收入(39+40+41)

⒈非货币性资产交换

⒉货物、财产、劳务视同销售收入

⒊其他视同销售收入

三、营业外收入(43+44+45+46+47+48)

43

44

45

46

47

48

⒍其他

法定代表人(签章):

企业所得税年度纳税申报表附表一⑶

事业单位、社会团体、民办非企业单位收入明细表

一、收入总额(2+3+……+9)

财政补助收入

上级补助收入

拨入专款

事业收入

经营收入

附属单位缴款

其他收入

二、不征税收入总额(11+12+13+14)

财政拨款

行政事业性收费

政府性基金

其他

三、应纳税收入总额(1-10)

四、应纳税收入总额占全部收入总额比重(15÷

1)

企业所得税年度纳税申报表附表二⑴

成本费用明细表

一、销售(营业)成本合计(2+7+12)

㈠主营业务成本(3+4+5+6)

⑴销售货物成本

⑵提供劳务成本

⑶让渡资产使用权成本

⑷建造合同成本

㈡其他业务成本(8+9+10+11)

⑴材料销售成本

⑵代购代销费用

⑶包装物出租成本

㈢视同销售成本(13+14+15)

⑴非货币性交易视同销售成本

⑵货物、财产、劳务视同销售成本

⑶其他视同销售成本

二、营业外支出(17+18+……+24)

⒈固定资产盘亏

⒉处置固定资产净损失

⒊出售无形资产损失

⒋债务重组损失

⒌罚款支出

⒍非常损失

⒎捐赠支出

⒏其他

三、期间费用(26+27+28)

⒈销售(营业)费用

⒉管理费用

⒊财务费用

法定代表人(签章):

企业所得税年度纳税申报表附表二⑵

金融企业成本费用明细表

年 月 日 金额单位:

项目

一、营业成本(2+17+31+38)

㈠银行业务成本(3+11+15+16)

⒈银行利息支出(4+5+…+10)

⑴同业存放

⑵向中央银行借款

⑶拆入资金

⑷吸收存款

⑸卖出回购金融资产

⑹发行债券

⒉银行手续费及佣金支出(12+13+14)

⑴手续费支出

⑵佣金支出

⑶其他

⒊业务及管理费

⒋其他业务成本

㈡保险业务支出(18+30)

⒈业务支出(19+20-21+22-23+24+25+26+27-28+29)

⑴退保金

⑵赔付支出

摊回赔付支出

⑶提取保险责任准备金

摊回保险责任准备金

⑷保单红利支出

⑸分保费用

⑹手续费及佣金支出

⑺业务及管理费

摊回分保费用

⑻其他

⒉其他业务成本

㈢证券业务支出(32+36+37)

⒈证券手续费支出(33+34+35)

⑴证券经纪业务支出

⑵佣金

⒉业务及管理费

⒊其他业务成本

㈣其他金融业务支出(39+40)

⒈业务支出

二、视同销售应确认成本(42+43+44)

⒈非货币性资产交换成本

⒉货物、财产、劳务视同销售成本

⒊其他视同销售成本

三、营业外支出(46+47+48+49+50)

⒊非货币性资产交易损失

49

⒋出售无形资产损失

50

⒌其他

法定代表人(签章)

企业所得税年度纳税申报表附表二⑶

事业单位、社会团体、民办非企业单位支出明细表

一、支出总额(2+3+……+10)

拨出经费

上缴上级支出

拨出专款

专款支出

事业支出

经营支出

对附属单位补助

结转自筹基建

其他支出

二、不准扣除的支出总额

⑴税收规定不允许扣除的支出项目金额

⑵按分摊比例计算的支出项目金额

三、准予扣除的支出总额

法定代表人(签章)

企业所得税年度纳税申报表附表三

纳税调整项目明细表

账载金额

税收金额

调增金额

调减金额

一、收入类调整项目

*

⒈视同销售收入(填写附表一)

#

⒉接受捐赠收入

⒊不符合税收规定的销售折扣和折让

⒋未按权责发生制原则确认的收入

⒌按权益法核算长期股权投资对初始投资成本调整确认收益

⒍按权益法核算的长期股权投资持有期间的投资损益

⒎特殊重组

⒏一般重组

⒐公允价值变动净收益(填写附表七)

⒑确认为递延收益的政府补助

⒒境外应税所得(填写附表六)

⒓不允许扣除的境外投资损失

⒔不征税收入(填附表一[3])

⒕免税收入(填附表五)

⒖减计收入(填附表五)

⒗减、免税项目所得(填附表五)

⒘抵扣应纳税所得额(填附表五)

⒙其他

二、扣除类调整项目

⒈视同销售成本(填写附表二)

⒉工资薪金支出

⒊职工福利费支出

⒋职工教育经费支出

⒌工会经费支出

⒍业务招待费支出

⒎广告费和业务宣传费支出(填写附表八)

⒏捐赠支出

⒐利息支出

⒑住房公积金

⒒罚金、罚款和被没收财物的损失

⒓税收滞纳金

⒔赞助支出

⒕各类基本社会保障性缴款

⒖补充养老保险、补充医疗保险

⒗与未实现融资收益相关在当期确认的财务费用

⒘与取得收入无关的支出

⒙不征税收入用于支出所形成的费用

⒚加计扣除(填附表五)

⒛其他

三、资产类调整项目

⒈财产损失

⒉固定资产折旧(填写附表九)

⒊生产性生物资产折旧(填写附表九)

⒋长期待摊费用的摊销(填写附表九)

⒌无形资产摊销(填写附表九)

⒍投资转让、处置所得(填写附表十一)

⒎油气勘探投资(填写附表九)

⒏油气开发投资(填写附表九)

51

四、准备金调整项目(填写附表十)

52

五、房地产企业预售收入计算的预计利润

53

六、特别纳税调整应税所得

54

七、其他

55

合计

注:

⒈标有*的行次为执行新会计准则的企业填列,标有#的行次为除执行新会计准则以外的企业填列。

⒉没有标注的行次,无论执行何种会计核算办法,有差异就填报相应行次,填*号不可填列。

⒊有二级附表的项目只填调增、调减金额,帐载金额、税收金额不再填写。

企业所得税年度纳税申报表附表四

企业所得税弥补亏损明细表

年度

盈利额或亏损额

合并分立企业转入可弥补亏损额

当年可弥补的所得额

以前年度亏损弥补额

本年度实际弥补的以前年度亏损额

可结转以后年度弥补的亏损额

前四年度

前三年度

前二年度

前一年度

第一年

第二年

第三年

第四年

第五年

本年

可结转以后年度弥补的亏损额合计

企业所得税年度纳税申报表附表五

税收优惠明细表

年 月 日 金额单位:

一、免税收入(2+3+4+5)

⒈国债利息收入

⒉符合条件的居民企业之间的股息、红利等权益性投资收益

⒊符合条件的非营利组织的收入

⒋其他

二、减计收入(7+8)

⒈企业综合利用资源,生产符合国家产业政策规定的产品所取得的收入

⒉其他

三、加计扣除额合计(10+11+12+13)

⒈开发新技术、新产品、新工艺发生的研究开发费用

⒉安置残疾人员所支付的工资

⒊国家鼓励安置的其他就业人员支付的工资

四、减免所得额合计(15+25+29+30+31+32)

㈠免税所得(16+17+…+24)

⒈蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植

⒉农作物新品种的选育

⒊中药材的种植

⒋林木的培育和种植

⒌牲畜、家禽的饲养

⒍林产品的采集

⒎灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目

⒏远洋捕捞

㈡减税所得(26+27+28)

⒈花卉、茶以及其他饮料作物和香料作物的种植

⒉海水养殖、内陆养殖

⒊其他

㈢从事国家重点扶持的公共基础设施项目投资经营的所得

㈣从事符合条件的环境保护、节能节水项目的所得

㈤符合条件的技术转让所得

㈥其他

五、减免税合计(34+35+36+37+38)

㈠符合条件的小型微利企业

㈡国家需要重点扶持的高新技术企业

㈢民族自治地方的企业应缴纳的企业所得税中属于地方分享的部分

㈣过渡期税收优惠

㈤其他

六、创业投资企业抵扣的应纳税所得额

七、抵免所得税额合计(41+42+43+44)

㈠企业购置用于环境保护专用设备的投资额抵免的税额

㈡企业购置用于节能节水专用设备的投资额抵免的税额

㈢企业购置用于安全生产专用设备的投资额抵免的税额

㈣其他

企业从业人数(全年平均人数)

资产总额(全年平均数)

所属行业(工业企业其他企业)

企业所得税年度纳税申报表附表六

境外所得税抵免计算明细表

抵免方式

国家或地区

境外所得

境外所得换算含税所得

弥补以前年度亏损

免税所得

弥补亏损前境外应税所得额

可弥补境内亏损

境外应纳税所得额

税率

境外所得应纳税额

境外所得可抵免税额

境外所得税款抵免限额

本年可抵免的境外所得税款

未超过境外所得税款抵免限额的余额

本年可抵免以前年度所得税额

前五年境外所得已缴税款未抵免余额

定率抵免

6(3-4-5)

8(6-7)

10(8×

9)

14(12-13)

直接抵免

间接抵免

企业所得税年度纳税申报表附表七以公允价值计量资产纳税调整表

资产种类

期初金额

期末金额

纳税调整额(纳税调减以“-”表示)

账载金额(公允价值)

计税基础

一、公允价值计量且其变动计入当期损益的金融资产

⒈交易性金融资产

⒉衍生金融工具

⒊其他以公允价值计量的金融资产

二、公允价值计量且其变动计入当期损益的金融负债

⒈交易性金融负债

⒊其他以公允价值计量的金融负债

三、投资性房地产

企业所得税年度纳税申报表附表八广告费和业务宣传费跨年度纳税调整表

填报时间年月日金额单位:

本年度广告费和业务宣传费支出

不允许扣除的广告费和业务宣传费支出

本年度符合条件的广告费和业务宣传费支出(1-2)

本年计算广告费和业务宣传费扣除限额的销售(营业)收入

税收规定的扣除率

本年广告费和业务宣传费扣除限额(4×

5)

本年广告费和业务宣传费支出纳税调整额(3≤6,本行=2行;

3>6,本行=1-6)

本年结转以后年度扣除额(3>6,本行=3-6;

3≤6,本行=0)

以前年度累计结转扣除额

本年扣除的以前年度结转

升级会员

升级会员