第15讲经营预算的编制2专门决策预算的编制Word下载.docx

《第15讲经营预算的编制2专门决策预算的编制Word下载.docx》由会员分享,可在线阅读,更多相关《第15讲经营预算的编制2专门决策预算的编制Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

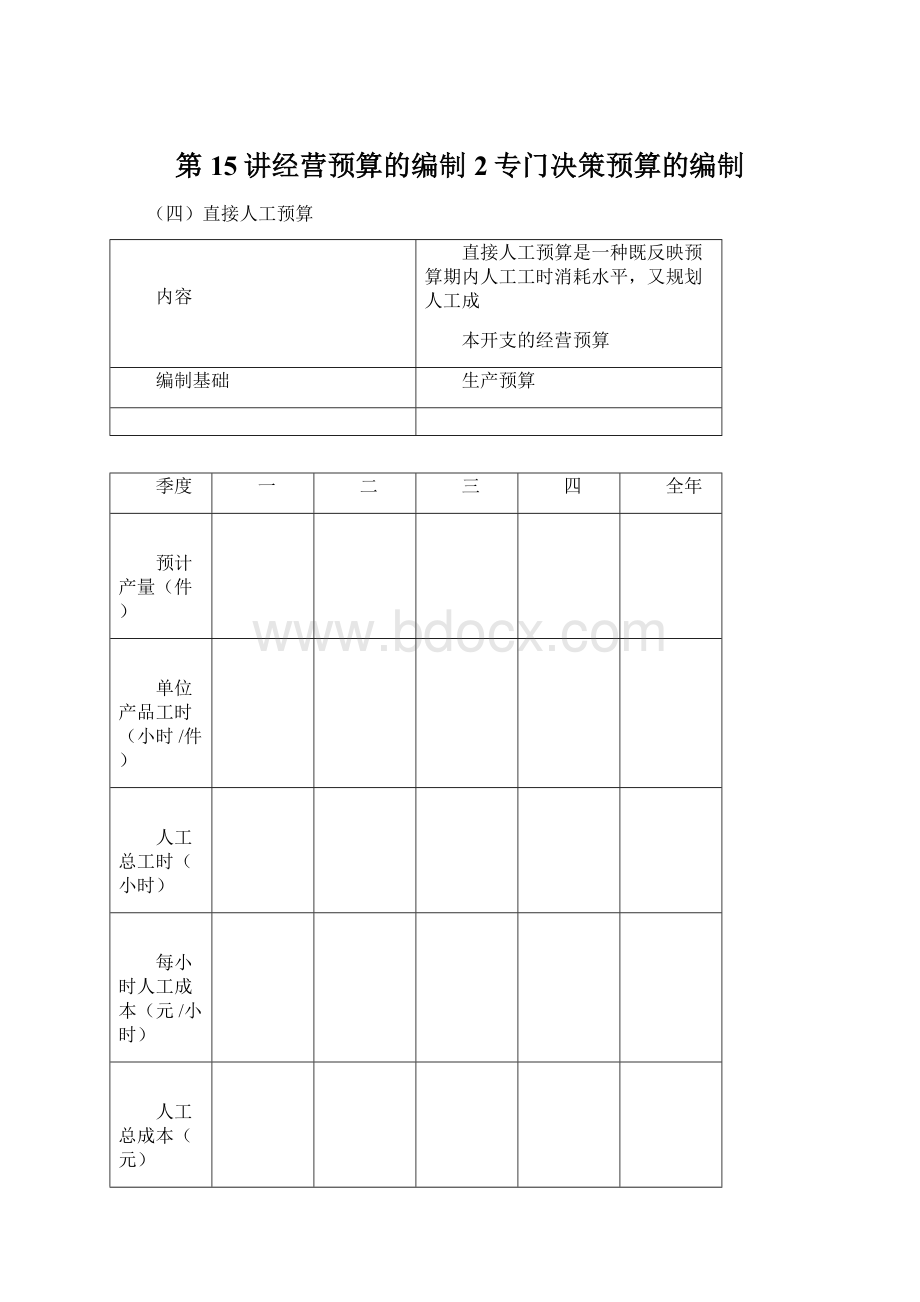

105

155

198

182

640

10

1050

1550

1980

1820

6400

2

2100

3100

3960

3640

12800

(五)制造费用预算

(1)变动制造费用预算以生产预算为基础来编制

(2)固定制造费用,需要逐项进行预计,通常与本期产量无关,可按各期生产需要的情况加以预计,然后求出全年数

需注意的问题

制造费用中的非付现费用,如折旧费在计算现金支出时应予以扣除

【教材表3-9改编例题】M公司各季度预计生产量为105件、155件、198件、182件,单位变动成本预算为:

间接人工每件1元,间接材料每件1元,修理费每件2元,水电费每件1元。

单位产品工时为10小时,固定制造费用预算数如表3-9所示,每季度固定制造费用中包含的折旧费用为1000元。

要求:

(1)编制制造费用预算表;

(2)计算预算的变动制造费用小时费用率和固定制造费用小时费用率。

表3-9制造费用预算单位:

元

项目

变动制造费用:

—

间接人工

间接材料

修理费

水电费

小计

固定制造费用:

1000

1140

900

3940

折旧

4000

管理人员工资

200

800

保险费

75

85

110

190

460

财产税

100

400

2375

2525

2310

2390

9600

合计

2900

3300

减:

现金支出的费用

【答案】

间接人工(1元/件)

间接材料(1元/件)

修理费(2元/件)

210

310

396

364

1280

水电费(1元/件)

525

775

990

910

3200

1900

2300

8800

(2)预算总工时=640×

10=6400(小时)

变动制造费用小时费用率=3200/6400=0.5(元/小时)固定制造费用小时费用率=9600/6400=1.5(元/小时)。

【例题·

单选题】某公司2019年第四季度预算生产量为100万件,单位变动制造费用为3元/件,固定制造费用总额为10万元(含折旧费2万元),除折旧费外,其余均为付现费用。

则2019年第四季度制造费用的现金支出预算为()万元。

(2019年卷Ⅰ)

A.292B.308C.312D.288

【答案】B

【解析】折旧费用属于非付现成本,不引起当期现金的流出,所以在计算2019年第四季度制造费用的现金支出时要扣除2万元的折旧费用。

2019年第四季度制造费用的现金支出=(10-2)

+100×

3=308(万元)。

(六)产品成本预算

主要内容是产品的单位成本和总成本

是销售预算、生产预算、直接材料预算、直接人工预算和制造费用预算的汇

总

【教材表3-10改编例题】M公司单位产品预算资料如下:

单位产品的材料用量为10千克,材料单价为5元/千克,单位产品的加工工时为10小时,每小时的人工成本为2元,变动制造费用预算分配率为0.5元/小时,固定制造费用预算分配率为1.5元/小时。

本年预算的产品生产量为640件,销售量630件,期末存货量为20件。

编制产品成本预算表。

产品成本预算

单位成本

生产

成本

期末

存货

销货

每千克或每小时

投入量

成本(元)

直接材料

直接人工

变动制造费用

固定制造费用

表3-10

生产成本

(640件)

期末存货

(20件)

成本(630件)

(元)

5

10千克

50

32000

31500

10小时

20

12600

0.5

3150

1.5

15

300

9450

90

57600

1800

56700

多选题】在全面预算体系中,编制产品成本预算的依据有()。

(2019年卷Ⅰ)A.制造费用预算

B.生产预算

C.直接人工预算D.直接材料预算

【答案】ABCD

【解析】产品成本预算,是销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算的汇总。

判断题】在产品成本预算中,产品成本总预算金额是将直接材料、直接人工、制造费用以及销售与管理费用的预算金额汇总相加而得到的。

()(2016年)

【答案】×

不考虑销售与管理费用预算。

(七)销售及管理费用预算

预算

销售费用

以销售预算为基础

管理费用

多属于固定成本,所以,一般是以过去的实际开支为基础,按预算

期的可预见变化来调整

教材表3-11销售及管理费用预算单位:

项目金额

销售费用:

销售人员工资2000

广告费5500

包装、运输费3000

保管费2700

折旧1000

管理费用:

管理人员薪金4000

福利费800

保险费600

办公费1400

折旧1500

22500

2500

每季度支付现金(20000÷

4)

5000

【提示】如果包含了非付现成本,要剔除以确定现金支出。

单选题】下列预算中,在编制时不需要以生产预算为基础的是()。

(2018年)A.变动制造费用预算

B.销售费用预算C.产品成本预算D.直接人工预算

【解析】销售费用预算应与销售预算相配合,不是以生产预算为基础的。

二、专门决策预算的编制

教材表3-12M公司专门决策预算表单位:

第1季度

第2季度

第3季度

第4季度

投资支出预算

50000

-

80000

130000

借入长期借款

30000

60000

90000

判断题】专门决策预算主要反映项目投资与筹资计划,是编制资金预算和预计资产负债表的依据之一。

()(2013年)

【答案】√

【解析】专门决策预算的要点是准确反映项目资金投资支出与筹资计划,它同时也是编制资金预算和预计资产负债表的依据。

多选题】下列属于资本支出预算编制依据的有()。

A.销售预算

B.制造费用预算

C.项目财务可行性分析资料D.企业筹资决策资料

【答案】CD

升级会员

升级会员