平安智盈人生保险投资收益实际情况解析一览表分析doc资料Word文档格式.docx

《平安智盈人生保险投资收益实际情况解析一览表分析doc资料Word文档格式.docx》由会员分享,可在线阅读,更多相关《平安智盈人生保险投资收益实际情况解析一览表分析doc资料Word文档格式.docx(8页珍藏版)》请在冰豆网上搜索。

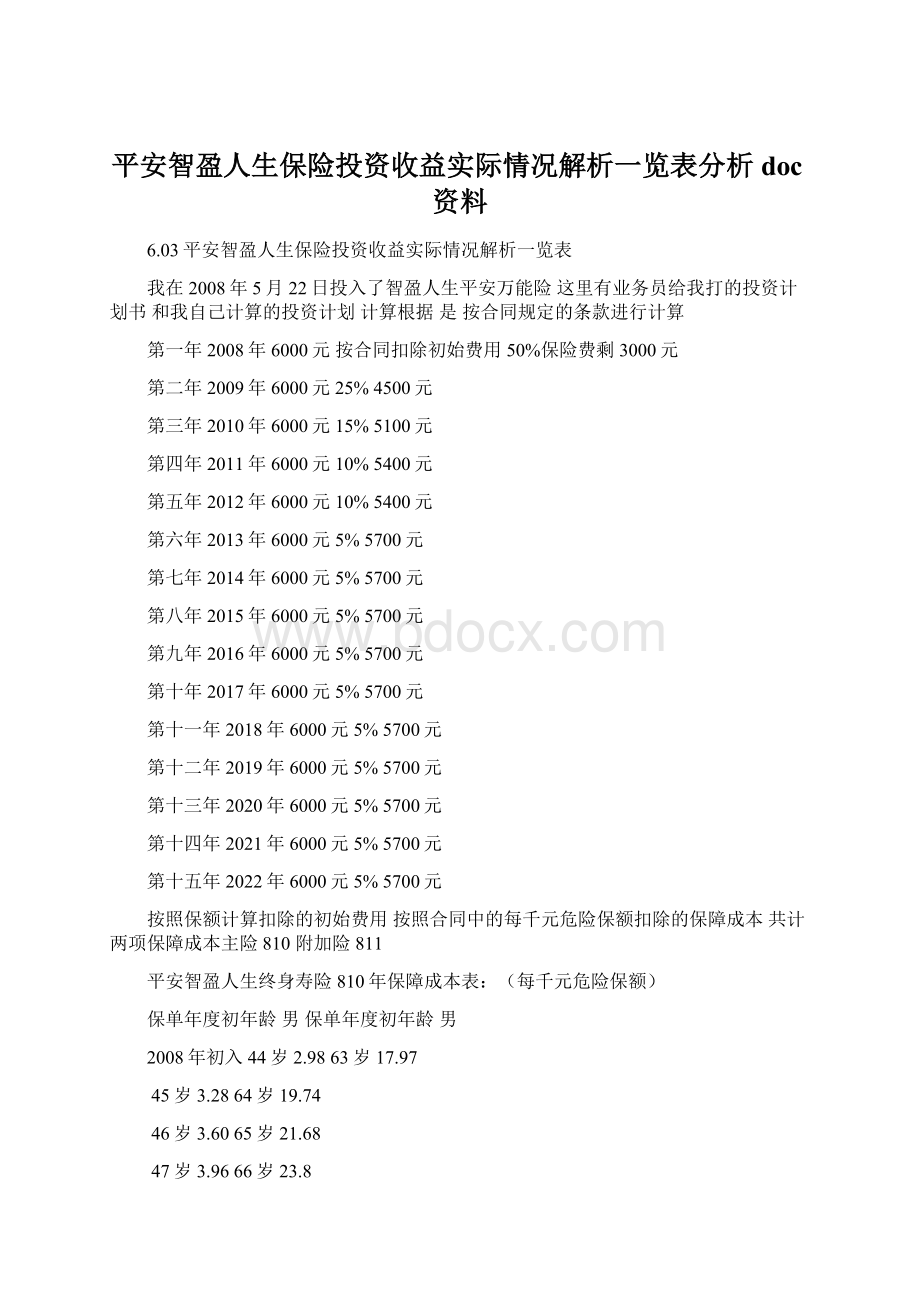

50岁5.2669岁31.46

51岁5.7870岁34.5

52岁6.3671岁37.83

53岁6.9072岁41.47

54岁7.6973岁45.45

55岁8.4574岁49.78

56岁9.2975岁54.5

57岁10.2176岁59.64

58岁11.2277岁65.24

59岁12.3378岁71.32

60岁13.5579岁77.92

61岁14.8980岁85.07

62岁16.3681岁92.81

82及以上101.18《平安智盈人生提前给付重大疾病保险》年保障成本表:

2008年初入44岁4.8863岁29.4

45岁5.4264岁31.02

46岁6.0365岁32.16

47岁6.6966岁33.77

48岁7.567岁35.35

49岁8.3268岁37.36

50岁9.3169岁39.96

51岁10.2670岁42.71

52岁11.2971岁45.21

53岁12.5472岁47.04

54岁13.8173岁48.40

55岁15.1074岁49.73

56岁16.6575岁50.96

57岁18.0676岁52.19

58岁19.877岁53.31

59岁21.9978岁54.2

60岁24.3779岁57.30

61岁26.6580岁60.70

62岁28.1981岁63.47

82岁64.76

83岁64.9284岁65.01

85岁65.0286岁65.02

88岁65.7089岁66.37

90岁68.4991岁70.74

92岁73.1593岁75.72

94岁78.4095岁81.21

96岁84.1597岁87.22

98岁90.4399岁及以上93.76

计算如下第一年保单价值变化如下:

6000-6000×

50%-2.98×

120(保12万)-4.88×

100(附加险保10万)

=2154.4元为扣除初始费用保障成本两项所剩余部分的钱

按合同保证利率保底1.75%可知平安公司必须给付的年利息为

2154.4×

1.75%=37.702元

所以第一年按合同的说法为2154.4+37.702=2192.102元

第二年6000-6000×

25%-3.28×

120-5.42×

100+2192.102=5756.502

利息5756.502×

1.75%=100.738785

所以第二年为5756.502+100.738785=5857.240

第三年6000-6000×

15%-3.60×

120-6.03×

100+5857.240

=5100-432-603+5857.240=5100-1035+5857.240=9922.24

利息:

9922.24×

1.75%=173.6392

所以第三年保单价值为9922.24+173.6392=10095.8792

第四年6000-6000×

10%-3.96×

120-6.69×

100+10095.8792+120(元奖励)

=5400-475.2-669+10095.8792+120=5400-1144.2+10095.8792+120=14471.679

14471.679×

1.75%=253.254

所以第四年保单价值为14471.679+253.254=14724.93338

第五年6000-6000×

10%-4.35×

120-7.5×

100+14724.93338+120(元奖励)

=5400-522-750+14724.93338+120=5400-1275+14724.93338+120=18969.933

利息18969.933×

1.75%=331.97

所以第五年保单价值为18969.933+331.97=19301.903

第六年6000-6000×

5%-4.78×

120-8.32×

100+19301.903+120(元奖励)

=5700-573.6-832+19301.903=5700-1405.6+19301.903+120=23716.303

利息23716.303×

1.75%=415.035

所以第六年保单价值为23716.303+415.035=24131.338

第七年6000-6000×

5%-5.26×

120-9.31×

100+24131.338+120(元奖励)

=5700-631.2-931+24131.338+120=5700-1562.2+24131.338+120=28389.138

利息28389.138×

1.75%=496.8099

所以第七年保单价值为28389.138+496.8099=28885.9479

第八年6000-6000×

5%-5.78×

120-10.26×

100+28885.9479+120(元奖励)

=5700-693.6-1026+28885.9479+120=5700-1719.6+28885.9479+120=32986.35

利息32986.35×

1.75%=577.261

所以第八年保单价值为32986.35+577.261=33563.611

第九年6000-6000×

5%-6.36×

120-11.29×

100+33563.611+120(元奖励)

=5700-763.2-1129+33563.611+120=5700-1892.2+33563.611+120=37491.411

利息37491.411×

1.75%=656.099

所以第九年保单价值为37491.411+656.099=38147.511

第十年6000-6000×

5%-6.9×

120-12.54×

100+38147.511+120(元奖励)

=5700-828-1254+38147.511+120=5700-2082+38147.511+120=41885.511

利息41885.511×

1.75%=732.996

所以第十年保单价值为41885.511+732.996=42618.507

第十一年6000-6000×

5%-7.69×

120-13.81×

100+42618.507+120(元奖励)

=5700-922.8-1381+42618.507+120=5700-2303.8+42618.507+120=46134.707

利息46134.707×

1.75%=807.357

所以第十一年保单价值为46134.707+807.357=46942.064

第十二年6000-6000×

5%-8.45×

120-15.10×

100+46942.064+120(元奖励)

=5700-1014-1510+46942.064+120=5700-2524+46942.064+120=50238.064

利息50238.064×

1.75%=879.166

所以第十二年保单价值为50238.064+879.166=51117.23

第十三年6000-6000×

5%-9.29×

120-16.65×

100+51117.23+120(元奖励)

=5700-1114.8-1665+51117.23+120=5700-2779.8+51117.23+120=54157.43

利息54157.43×

1.75%=947.755

所以第十三年保单价值为54157.43+947.755=55105.185

第十四年6000-6000×

5%-10.21×

120-18.06×

100+55105.185+120(元奖励)

=5700-1225.2-1806+55105.185+120=5700-3031.2+55105.185+120=57893.985

利息57893.985×

1.75%=1013.145

所以第十四年保单价值为57893.985+1013.145=58907.130

第十五年6000-6000×

5%-11.22×

120-19.80×

100+58907.130+120(元奖励)

=5700-1346.4-1980+58907.130+120=5700-3326.4+58907.130+120=61400.73利息61400.73×

1.75%=1074.513

所以第十五年保单价值为61400.73+1074.513=62475.243

按照平安业务员全书香的说法交到第十五年不交款项保单价值的变化情况如下在我根据合同计算出的以上最基本的保单价值基础数值为62475.243元,以此基数来计算第十六年的保单价值的变化情况及以后的第17年、18年、。

。

等以后延续各年的变化情况(停止交保费6000元的情况)

第十六年62475.243-6000×

5%-12.33×

120-21.99×

100

=62175-1479.6-2199=62175-3678.6=58496.4

利息58496.4×

1.75%=1023.687

所以保单价值变化为58496.4+1023.687=59520.087

第十七年59520.087-6000×

5%-13.55×

120-24.37×

=59220.087-1626-2437=59220.087-4063=55157.087

利息55157.087×

1.75%=965.249

所以保单价值变化为55157.087+965.249=56122.336

第十八年56122.336-6000×

5%-14.89×

120-26.65×

=55822.336-1786.8-2665=55822.336-4451.8=51370.536

利息51370.536×

1.75%=898.98

所以保单价值变化为51370.536+898.98=52269.520

第十九年52269.520-6000×

5%-16.36×

120-28.19×

=51969.52-1963.2-2819=51969.52-4782.2=47187.32

利息47187.32×

1.75%=825.778

所以保单价值变化为47187.32+825.778=48013.098

第二十年48013.098-6000×

5%-17.97×

120-29.4×

=47713.098-2156.4-2940=47713.098-5096.4=42616.698

利息42616.698×

1.75%=745.792

所以保单价值变化为42616.698+745.792=43362.490

第二十一年43362.490-6000×

5%-19.74×

120-31.02×

=43062.49-2368.8-3102=43062.49-5470.8=37591.69

利息37591.69×

1.75%=657.85

所以保单价值变化为37591.69+657.85=38249.54

第二十二年38249.54-6000×

5%-21.68×

120-32.16×

=37949.544-2601.6-3216=37949.544-5817.6=32131.944

利息32131.944×

1.75%=562.309

所以保单价值变化为32131.944+562.309=32694.253

第二十三年32694.253-6000×

5%-23.8×

120-33.77×

=32394.253-2856-3377=32394.253-6233=26161.253

利息26161.253×

1.75%=457.82

所以保单价值变化为26161.253+457.82=26619.075

第二十四年26619.075-6000×

5%-26.13×

120-35.35×

=26319.075-3135.6-3535=26319.075-6670.6=19648.475

利息19648.475×

1.75%=343.848

所以保单价值变化为19648.475+343.848=19992.323

第二十五年19992.323-6000×

5%-28.67×

120-37.36×

(一)大学生的消费购买能力分析=19692.323-3440.4-3736=19692.323-7176.4=12515.923

利息12515.923×

1.75%=219.028

500元以上1224%所以保单价值变化为12515.923+219.028=12734.95

随着社会经济、文化的飞跃发展,人们正从温饱型步入小康型,崇尚人性和时尚,不断塑造个性和魅力的现代文化价值观念,已成为人们的追求目标。

因此,顺应时代的饰品文化显示出强大的发展势头和越来越广的市场,从事饰品销售是有着广阔的市场空间。

在上海,随着轨道交通的发展,地铁商铺应运而生,并且在重要商圈已经形成一定的气候,投资经营地铁商铺逐渐为一大热门。

在人民广场地下的迪美购物中心,有一家DIY自制饰品店--“碧芝自制饰品店”第二十六年12734.95-6000×

5%-31.46×

120-39.96×

7、你喜欢哪一类型的DIY手工艺制品?

=12434.952-3775.2-3996=12434.952-7771.2=4663.752

在调查中我们注意到大多数同学都比较注重工艺品的价格,点面氛围及服务。

利息4663.752×

1.75%=81.615

所以保单价值变化为4663.752+81.615=4745.367

1、荣晓华、孙喜林《消费者行为学》东北财经大学出版社2003年2月第二十七年4745.367-6000×

5%-34.5×

120-42.71×

=4445.367-4140-4271=4445.367-8411=—3965.63

利息消失不存在因为账户里保单价值的钱为负3965.63

在人民广场地下的迪美购物中心,有一家DIY自制饰品店--“碧芝自制饰品店”所以在我70岁的时候就会出现保单价值不足以支付保障成本和初始费用的扣除保单价值的钱敛尽保单面临失效所以缴费期限不限和业务员演示的保单利益收入情况都是骗人的谎言而事实的结果是不会像业务员所说的那样交了15年你就可以过几年每年6000元领取连续领取15年你就会把本钱9万领完你还能享受12万的保障永远享受这就是业务员全书香在我那张保险利益计划书给我讲解时所说的话语完全是背离了合同条款所以交十五年保费之后就不交了可年年领取直道本金领完并享受一辈子的12万的保障话语是欺诈。

而事实是交到从我44岁交到58岁为15年期限之后不交钱即我总共交了9万元根据如上算法到了我70岁我的保单就失效了即在我不交保费的以后12年里即保单价值出现负值即我欠保险公司保障成本的一切保险消费费用保险合同被解除如果我出险意外的身故保险公司赔付我12万那我这期间消费的9万被保险公司占有也就是说保险公司只赔付我3万如果出现重疾保险公司赔付10万以上的假设是保单价值为零的情况如果客户存在保单价值在出险的时候都应在保额赔付完之后退回保单价值的钱财!

(2)文化优势

9、如果你亲戚朋友送你一件DIY手工艺制品你是否会喜欢?

升级会员

升级会员