合并报表实务复杂问题知识交流文档格式.docx

《合并报表实务复杂问题知识交流文档格式.docx》由会员分享,可在线阅读,更多相关《合并报表实务复杂问题知识交流文档格式.docx(12页珍藏版)》请在冰豆网上搜索。

正确的做法是:

只抵销过程,不抵销结果,结果是过程的瓜熟蒂落水到渠成。

具体怎么做呢?

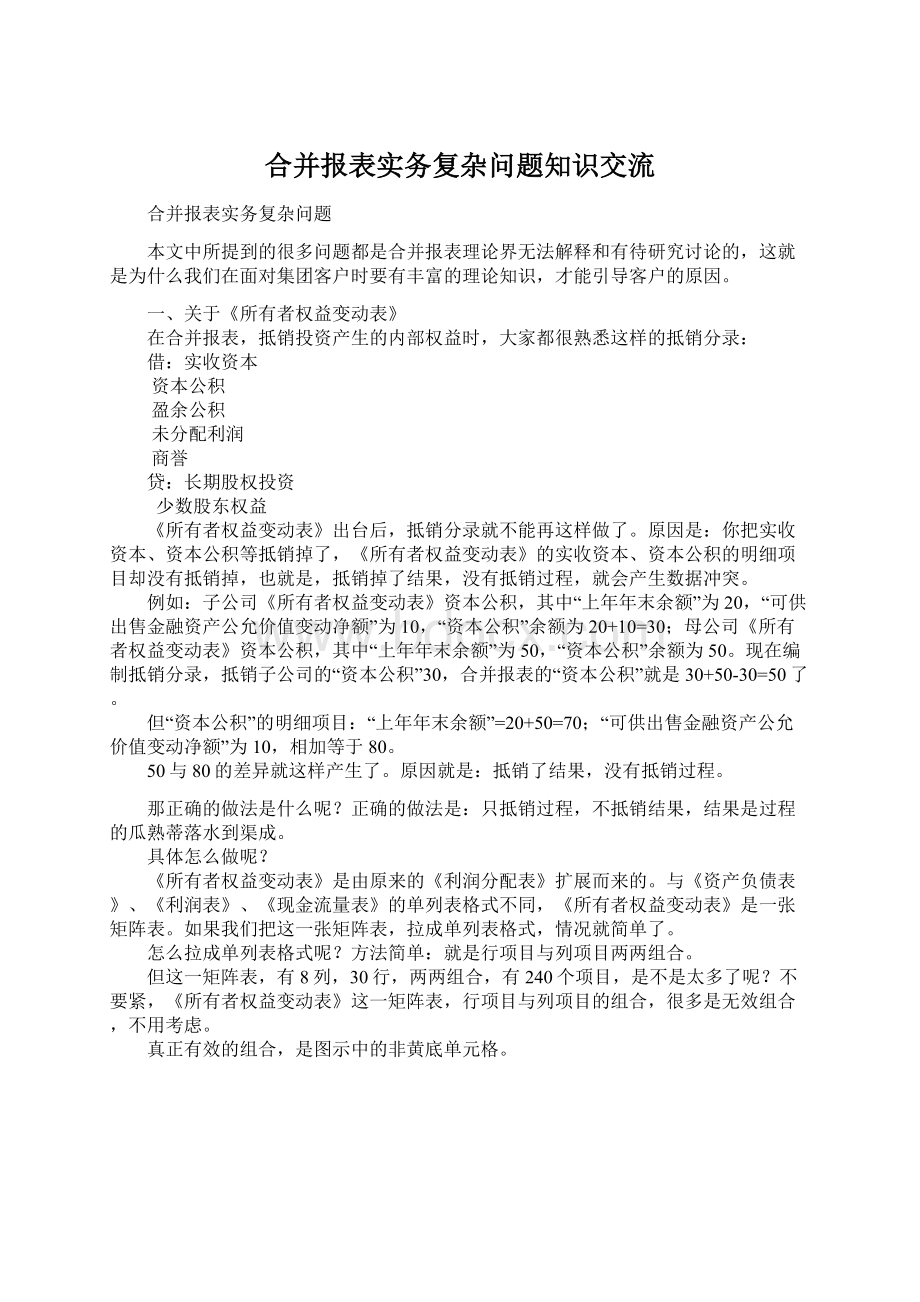

《所有者权益变动表》是由原来的《利润分配表》扩展而来的。

与《资产负债表》、《利润表》、《现金流量表》的单列表格式不同,《所有者权益变动表》是一张矩阵表。

如果我们把这一张矩阵表,拉成单列表格式,情况就简单了。

怎么拉成单列表格式呢?

方法简单:

就是行项目与列项目两两组合。

但这一矩阵表,有8列,30行,两两组合,有240个项目,是不是太多了呢?

不要紧,《所有者权益变动表》这一矩阵表,行项目与列项目的组合,很多是无效组合,不用考虑。

真正有效的组合,是图示中的非黄底单元格。

这时候,投资产生的内部权益的抵销分录就是:

实收资本-上年年末

实收资本-会计政策变更

实收资本-前期差错更正

实收资本-所有者投入资本

实收资本-资本公积转增资本

实收资本-盈余公积转增资本

实收资本-其他所有者权益内部结转

资本公积-上年年末

资本公积-会计政策变更

资本公积-前期差错更正

资本公积-可供出售金融资产公允价值变动净额

资本公积-权益法下被投资单位其他所有者权益变动的影响

资本公积-与计入所有者权益项目相关的所得税影响

资本公积-其他直接计入所有者权益的利得和损失

资本公积-所有者投入资本

资本公积-股份支付计入所有者权益的金额

资本公积-其他所有者投入和减少资本

资本公积-资本公积转增资本(或股本)

资本公积-其他所有者权益内部结转

库存股-上年年末

库存股-会计政策变更

库存股-前期差错更正

库存股-其他所有者权益内部结转

盈余公积-上年年末

盈余公积-会计政策变更

盈余公积-前期差错更正

盈余公积-提取盈余公积

盈余公积-提取职工奖励及福利基金

盈余公积-盈余公积转增资本(或股本)

盈余公积-盈余公积弥补亏损

盈余公积-其他所有者权益内部结转

未分配利润-年末

外币报表折算差额

长期股权投资

少数股东权益

这一抵销分录包罗万象,可以涵盖实务中的各种情况。

当然,在实务中,抵销分录不会这么复杂,原因是所有者权益变动表不会有这么多的数据。

一方面,所有者权益变动表,行项目与列项目两两组合,有效单元格并不多;

另一方面,有效单元格,真正有数据的,在实务中并不多。

上面是内部权益的抵销分录。

下面是内部收益的抵销分录。

投资收益

少数股东损益

未分配利润-上年年末

未分配利润-会计政策变更

未分配利润-前期差错更正

利润分配-提取盈余公积

利润分配-提取职工奖励及福利基金

利润分配-对所有者(或股东)的分配

利润分配-其他利润分配

盈余公积弥补亏损

未分配利润-其他所有者权益内部结转

为什么内部权益抵销时,借方是未分配利润-年末,而不是《所有者权益变动表》未分配利润的明细项目呢?

因为在内部收益抵销时,《所有者权益变动表》未分配利润的明细项目已经进行了抵销。

这也就是以前老会计准则下做合并报表,需要将提取的盈余公积转回,而现在不再转回的原因。

结语:

有了《利润分配表》扩展而来的《所有者权益变动表》,《资产负债表》的所有者权益项目,不再进行直接的调整或抵销,而在《所有者权益变动表》的相应项目的具体明细中进行。

《所有者权益变动表》相应项目的具体明细进行调整或抵销后,再将结果返回到《资产负债表》的所有者权益的相应项目。

即:

结果是过程的水到渠成,调整或抵销,只针对过程,不针对结果。

二、个别报表的调整:

在进行合并前,存在以下情况时,应先进行调整。

1、对于非同一控制下的企业合并,应当以购买日确定的各项可辨认资产、负债及或有负债的公允价值为基础对子公司的财务报表进行调整;

2、子公司会计政策或会计期间与母公司不一致

3、长期股权投资的核算由成本法转换为权益法

也就是,个别报表的调整,是针对以上三种情况进行的,不同于关联方交易按市场标准进行的调整。

某集团属下有家上市公司,这家上市公司接受审计,将关联方交易按市场价进行了调整并予以披露。

集团在编制合并报表时就有疑惑,是按审计后个别报表进行合并,还是按审计前的个别报表进行合并呢?

编制合并报表,本身就是将内部交易进行抵销,既然要抵销,又何必将内部交易进行调整呢?

所以,合并应以审计前的个别报表为基础。

当然,如果有以上三种情况,则需要进行调整。

但这种调整,不同于关联方交易的调整。

什么是非同一控制下的企业合并呢?

举例通俗的说,A集团属下的公司B,收购A集团属下的公司C,就是同一控制下的企业合并;

A集团属下的公司,收购D集团属下的公司,就是非同一控制下的企业合并。

成本法如何转换成权益法呢?

“投资收益”的取值:

就是“赚的”减去“分的”。

“赚的”,就是指“净利润”;

“分的”,就是“对所有者(或股东)的分配”。

均到子公司《所有者权益变动表》取数。

“资本公积-权益法下被投资单位其他所有者权益变动的影响”的取值:

就是子公司“资本公积-直接计入所有者权益的利得和损失”+“资本公积-所有者投入和减少资本”。

也是均到子公司《所有者权益变动表》取数,当然要乘上持股比例。

三、为什么要合并报表?

A公司是赢利的,B公司是赢利的,A公司与B公司合并后,整个集团却有可能是亏损的。

A公司是高速发展的,B公司是高速发展的,A公司与B公司合并后,整个集团却有可能是衰退的。

原因在哪?

原因就在于内部交易,可能掩盖整个集团的真实状况。

例如,A公司将成本1元的纸卖给B公司,价格10000元;

B公司将成本2元的笔卖给A公司,价格20000元。

A公司与B公司都赢利了,都高速发展了,但抵销内部交易后,就可能亏损,可能衰退。

反过来是同样道理。

A公司是亏损的,B公司是亏损的,A公司与B公司合并后,整个集团却有可能是赢利的。

A公司是衰退的,B公司是衰退的,A公司与B公司合并后,整个集团却有可能是高速发展的。

合并报表的必要性就在这里,不仅仅是企业会计准则规定要做。

合并报表的教科书与合并报表实务存在着较大差距。

例如:

1、教科书只谈两家公司的合并,假如十家公司一起合并,情况就复杂得多。

2、教科书在讲到往来账款的抵销时,A对B的应收账款,和B对A的应付账款,肯定是相等的,实务中,根本就不会是如此理想的状态。

3、教科书中只提一级合并,没有“总集团-子集团-子公司”这种多级合并。

而我曾碰到过最多八级的合并。

在分级合并时,情况也复杂得多。

4、教科书书没有提到合并报表附注的编制。

5、教科书花了巨大篇幅对内部交易的抵销分录进行说明,其实没有必要。

而对于合并工作底稿的数据关系这么重要的内容,几乎提都不提。

6、教科书将内部交易数据,是作为已知数据提供的;

而在实务中,合并报表的一大难点,恰恰是如何采集内部交易数据。

四、合并的方式有多种:

依据“子公司—子集团—总集团”的多层组织架构进行的逐级合并;

依据“子公司—总集团”的两层关系进行的大合并。

实务中基本上是逐级合并,因为存在多层组织架构的集团,下属的子集团,也需要知道自己所控制范围的成员企业的合并结果。

逐级合并的最终结果,和大合并,即一次将整个集团的所有成员企业进行合并的结果,应该完全相同。

合并的角度有多种:

如按区域合并,按行业合并等。

大型集团企业通常从事跨地区、跨行业的经营活动,如既在国内搞,又在国外搞;

既搞汽车公司,又搞摩托车公司,国内和国外,汽车和摩托车,投入的资金不同,技术不同,劳动力资源不同,获利能力和发展前景也不同。

因此,以行业、地区等为标准编制不同角度的合并报表,多角度、重分类展现集团合并结果,可以更好的理解企业的经营业绩,到底是国内赚钱还是国外赚钱,到底是汽车赚钱还是摩托车赚钱,从而对企业的经营情况做出更准确判断。

不同角度合并,实际就是分部报告的前身。

合并的周期有多种:

如年度、半年度、季度、月度等。

五、关于股权关系:

对于合并工作者来说,集团行政关系,最好同投资股权关系一致,即集团内上级单位就是下级单位的主要投资控股方。

但实务中,单位间的行政隶属关系与实际股权关系并不完全一致。

如下图:

产业集团左对孙公司B的投资,子公司A对产业集团右的投资,就是交叉投资。

集团总部对孙公司B的投资,就是越级投资。

孙公司B对产业集团右的投资,就是循环投资。

对复杂股权的计算,有两种方法,一是加法,一是乘法。

我们先看看目前国内通常采用的“等效股权”算法。

这种算法是不合适的。

1、无法解释少数股东权益/少数股东损益

2、无法处理循环投资

我们把问题简化一下:

A对B投资持股60%,B对C投资持股60%,很多人就想当然的认为:

这种情况,相当于A对C投资持股60%*60%=36%了。

这样处理带来诸多问题。

很多人处理复杂股权采用“等效股权”算法:

例如A对B投资持股60%,B对C投资持股60%,那么,就等效于A对C投资持股60%*60%=36%。

这样少数股东权益就占了1-36%=64%。

那么这64%是谁的呢?

少数股东李四(相当于大小非中的小非)占C的股份份额40%,少数股东张三通过投资B占了C的股份份额40%*60%=24%,这样少数股东权益就为40%+24%=64%了。

明明集团内成员企业占大头,现在怎么搞得少数股东占了大头?

如果投资链条足够长,例如:

A对B持股60%,B对C持股60%,C对D持股60%......X对Y持股60%,Y对Z持股60%。

按“等效股权”的算法,在对Z的持股中,归属于母公司的权益等于“60%的25次方”,接近于零;

少数股东权益岂不为100%了?

A、B、C、D.......X、Y、Z等集团内成员企业的持股本来占大头,结果算来算去,全部归少数股东了?

等效股权的算法,居然产生这样的奇事?

仔细思考,“等效股权”的概念,其实没什么作用。

对于少数股东持股比例,我们用最直接的判断就可以了。

例如上图,在合并B和C时,少数股东权益为C的40%;

在合并A、B时,以A公司的个别报表和(B公司、C公司的合并报表)为基础编制,少数股东权益为B的40%。

那么复杂的投资(包括越级、交叉和循环投资等)怎么处理呢?

我们用前文已经示例用过的图形来说明。

因为存在复杂投资,投资股权关系与行政隶属关系不一致,我们需要将投资示例图分解为行政关系图+股权关系表。

六、逐级合并过程中内部权益和内部收益的抵销。

逐级合并的过程,抵销分录的模板是相同的。

前文已经写了内部权益和内部收益的抵销模板,现在直接套用。

子公司A的合并:

无

子公司B的合并:

调用内部权益模板,生成对孙公司A的抵销分录

(1)

调用内部收益模板:

生成对孙公司A的抵销分录

(2)

子公司C的合并:

调用内部权益模板,生成对孙公司B的抵销分录(3)

生成对孙公司B的抵销分录(4)

产业集团左的合并:

调用内部权益模板,生成对子公司A的抵销分录(5)

生成对子公司A的抵销分录(6)

产业集团右的合并:

调用内部权益模板,生成对子公司B的抵销分录(7)

生成对子公司B的抵销分录(8)

调用内部权益模板,生成对子公司C的抵销分录(9)

生成对子公司C的抵销分录(10)

调用内部权益模板,生成孙公司B对自己的抵销分录(11)

生成孙公司B对自己的抵销分录(12)

集团总部的合并:

调用内部权益模板,生成对产业集团左的抵销分录(13)

生成对产业集团左的抵销分录(14)

红字冲销抵销分录(11)(15)

红字冲销抵销分录(12)(16)

(红字冲销,即原抵销分录的报表项目、借贷方向不变,金额为原金额的负数)

调用内部权益模板,生成对产业集团右的抵销分录(17)

注:

此时长期股权投资的投资方是指三家公司(集团总部、子公司A、孙公司B),即长期股权投资有三个(或三家合计);

生成对产业集团右的抵销分录(18)

此时投资收益有三个(或三家合计),即集团总部、子公司A、孙公司B;

红字冲销抵销分录(3)---------------------------------(19)

红字冲销抵销分录(4)---------------------------------(20)

调用内部权益模板,生成对孙公司B的抵销分录(21)

此时,长期股权投资的投资方是指三家公司(集团总部、产业集团左、子公司C),即长期股权投资有三个(或三家合计);

生成对孙公司B的抵销分录(22)

此时,投资收益的有三个(或三家合计),即集团总部、产业集团左、子公司C。

也就是:

一共要做22笔抵销分录,才能完成内部权益和内部收益的抵销

七、关于对账:

在教科书中,需要抵销的应收账款和应付账款总是相等的。

实务中往往并不相等,这就麻烦了,A对B的应收账款为100,B对A的应付账款是98,这可如何是好?

借贷不平如何生成抵销分录?

这就产生了对账。

这里说的对账,是基于抵销模板进行的,不同于公司与外部单位之间的往来对账。

往来对账是对余额,余额对不上就对明细。

这里说的对账,是首先有抵销模板,例如:

应付账款

应收账款

然后采集出A对B的应付账款,与B对A的应收账款进行核对;

同时采集出A对B的应收账款,与B对A的应付账款进行核对。

如果对不上,就需要定一个规则,如取大、取小、取借方、取贷方,或者定一个优先单位,对账时谁碰到这个单位,就以这个优先单位的数据为准。

当然,借贷不平,未必就取大取小,也可以将差额归入另一个报表项目(归入哪一个报表项目,依据账务处理方法)。

我们把这种强行将借贷方金额搞相等的处理方法叫差额规则。

实务中问题还不止如此。

例如,集团有10家公司,某7家公司之间两两对账,采用这13个抵销模板;

另3家公司之间两两对账,采用那9个抵销模板。

对账要基于抵销模板进行,这是唯物的;

但基于哪些抵销模板,如何使用抵销模板,这是辩证的。

基于抵销模板进行对账,这体现了合并报表的标准化;

不同两两单位之间对账,基于不同的抵销模板,或者基于相同的抵销模板,但采用不同的差额规则,这体现了合并报表的标准化过程包含的差异性特点。

合并报表的难点,理论上,是编制抵销分录;

实务中,是对账。

对账其实就是为抵销分录提供数据准备。

对账的工作量,无论是手工还是自动,均远远大于生成抵销分录的工作量。

对账的工作量很大,我们举个例子:

有四家公司(A、B、C、D)要合并,合并就要编制抵销分录,编制抵销分录就要先对账。

现在假设就一个抵销模板:

借:

应收账款;

贷:

应付账款。

我们看怎么对账:

A、B、C、D先后列为本方单位,穷举合并范围内的其他企业为对方单位,穷举抵销模板的报表项目,进行对账。

A对B的应收账款(假如为100),找到B对A的应付账款(假如为98),按照差额规则进行处理(假如为“取小”),即形成:

应付账款:

98

应收账款:

的抵销分录。

集团内的成员企业假如有10家,类似“借:

应付账款;

应收账款”的抵销模板假如有15个,就需采集出10*9*15*2=2700条记录进行两两对账。

升级会员

升级会员