美国现代企业内部审计 现场审计范例Word文件下载.docx

《美国现代企业内部审计 现场审计范例Word文件下载.docx》由会员分享,可在线阅读,更多相关《美国现代企业内部审计 现场审计范例Word文件下载.docx(16页珍藏版)》请在冰豆网上搜索。

总体是指一群具有共同特征事物的集合。

在审计中,总体就是要对其形成结论的被审计对象。

内部审计人员从中选择的准备对其进行测试的各类业务、帐户余额、会计报表所列事项、文件记录等都可称为总体。

例如购货订单、收货报告、存货盘存表、销售发票、资产清册、销货订单、例外赊销批准文件、差旅凭证、领料发货单、银行存款调节表、储运计量报告等等。

认识和定义总体就是要按照审计的目标和范围来弄清总体的性质和结构组成,从而保证从中选取的样本具有代表性,能够依据对之测试的结果来推断总体的特征,形成正确的审计结论。

例4—2:

内部审计人员想要确定公司本年度向公共承运公司支付的运输费是否经过适当的授权。

截止本年度审计之日,会计部门记载的运输费支付业务的总体情况如下:

甲公司

26笔

小计

l0万美元

乙公司

34笔

15万美元

丙公司

70笔

40万美元

合计三家

126笔

65万美元

我们假定,在过去的审计中没有发现不规范的事项,目前的控制状况也令人满意。

由于与丙公司的结算金额大,业务量多,审计员决定从中抽取20笔支付业务进行测试,并试图据其结果来形成关于126笔业务支付授权的审计结论。

显然,这种推测缺乏对总体结构的认识,事实上,与丙公司的结算情况并不代表甲、乙两组,其结论缺乏充分的依据。

在实际工作中,内部审计人员容易犯类似的错误。

例如,从某一月份的银行调节表测试的结果来评价该项工作的全年情况;

从几份合同的执行情况来推断所有不同种类合同的执行情况,等等。

这些推断混淆了整体与局部的关系,是“以偏概全”的典型事例。

在上述运输费支付事例中,要对总体126笔支付业务形成符合逻辑的审计结论,还必须从甲、乙两组业务中抽取适当数量的样本进行测试,否则其结论就只适用于与丙公司的结算情况。

因此,在选择样本前,内部审计人员绝不能忘记按照审计目标来分析认识总体的性质和组成。

除此,审计的时间范围也是定义总体时一个必须考虑的重要方面。

如果审计目的是要对最近6个月的某类业务作出评价,那么不符合该时间限制条件的同类业务就不能成为总体的一部分,即不在本次审计之列。

(二)确定审计标准

审计标准是审计人员用来对被审查事项进行计量和评价的准绳,即说明或隐含被审计事项“应该怎样”才最有利于组织的各种衡量尺度的事物。

它包括组织的一系列方针政策、各种工作标准和指令、一般公认的会计原则、管理原则、政府的法律条例和行业标准等规范性事物。

确定适用的审计标准是非常重要的。

审计测试的过程也是一个运用审计标准的过程r审计结论就是通过将被审计事项“实际怎样”与“应该怎样”的对照比较结果所形成的职业判断。

财务审计之所以能够顺利地进行,其结论容易令人信服,一般公认会计原则的选用是其重要原因之一。

当内部审计人员涉足生产经营领域的审计时,可能会发现某些方面找不到或还没有建立适用的衡量标准,这时,内部审计人员就需要自己设置标准。

这项工作具有一定的难度和风险.但是,一位富有知识和经验的内审人员往往能够按照有利于实现组织目标的原则,从各种渠道(例如,一般公认的管理原则、富有成效的管理实践、政府法律、行业标准,或其审计组织采用的审计标准等)中推断出适用的审计标准。

在设置审计标准时,内部审计人员应该让被审计单位的管理人员参与并取得他们对选定标准的认可,对有关技术性的专业标准的确定,还应该求得专家的帮助,并由其鉴定。

无论是选择还是设置审计标准,一定要考虑审计目标的要求。

例如,若审计人员要确定销售收入的确认是否正确,则其适用的审计标准应该是权责发生制原则。

在适用审计标准时,内部审计人员应该对标准本身进行评价,保证其适用性,否则,使用陈旧的或不适用的标准,可能使整个审计工作变得毫无意义。

(三)选择样本

在从总体中抽取样本之前,内部审计人员必须考虑两个方面的问题;

一是样本规模;

二是抽样方法。

1.确定样本规模

在审计中,样本是从定义的总体中抽取的准备对之进行审查,并依据其结来揭示总体特征,形成审计结论的那部分项目的集合(从数学上讲,样本是总体的一个真子集);

构成样本的每一个具体项目是抽样单位;

样本规模(或称之为样本容量)就是指所有组成样本的抽样单位的总量。

要使样本的特征具有代表性,即真实地反应总体的特征,就必须有一定数量规模的样本作保证。

一般而言,样本规模越大,其反映总体特征的把握性就越大,依据抽样测试结果对总体特征所作出的评价就越准确,反之,则不然。

但是,一味地增加样本规模又会导致耗用更多的审计时间,从而使审计费用提高,因此,确定适当的样本规模对保证现场审计工作的效率是非常重要的。

影响样本规模的因素很多,内部审计人员在确定样本数量时,应该考虑以下方面:

对抽样测试结果的依赖程度;

审计总体的重要性;

有关总体事项的控制状况和风险程度;

可接受的抽样风险;

简单审计测试中差错的、出现次数和严重程度;

选择样本的方法。

在审计实践中,内部审计人员在考虑上述因素时,可根据实际经验或运用数理统计方法来确定样本规模。

从理论上讲,运用数理统计方法确定样本规模能够保证所选择的样本量较真实地代表总体的特征;

同时,它又能将未发现差错的可能性控制在内部审计人员自己确定的可接受的范围内,因此,这是一种较科学的方法,其测试结果具有较强的说服力。

但是,在很多情况下,内部审计人员不需要太大的样本规模,也不采有数理统计法来确定样本规模,这是因为内部审计人员熟知企业的内部情况,在完成现场调查之后,他们对整个内部控制系统的特征及其适当性和有效性有一个较全面的了解,而长期的审计实践又使他们对实际或潜在的问题和缺陷具有特殊的觉察力,于是,他们往往只需要精心选择几个样本,进行深入、细致的测试,便能把握总体的特征并对其作出准确的评价。

通常,一名富有经验和技巧的内部审计人员会意识到,依靠控制系统的评审比依靠测试样本来揭示差错和问题的方法要经济有效得多。

当然,这并非否定数理统计方法的重要性,事实上,它是解决目前依靠猛增样本数量来保证对总体作出客观准确评价的唯一科学方法。

在许多审计领域,其作用是不可替代的,例如,若审计人员想要确定公司年末在财务报告中列示的应收帐款余额是否真实,这可能涉及到成千上万笔赊销业务,要逐笔审查是不大可能的,依靠经验来精选样本也难以形成准确的结论。

这时,唯有运用数理统计方法才能确定足以满足要求的样本数量,使现场审计工作富有效率和效果。

至于如何运用数理统计原理来确定适当的样本规模,读者可以参阅有关的书籍,在此就不再予以赘述了。

2.确定抽样方法

简单的说,抽样方法就是选择样本的方法。

选择一种或几种适当的选择样本的方法是非常重要的。

适当的方法意味着总体中的每一个抽样单位都有均等的被选择机会,而且能够为样本的特征真实地反映总体特征提供合理的保证。

换言之,对这种抽样方法下测试结果所作的评价能够较准确地反映总体的情况,能够为审计结论提供足够的证明。

在审计实践中,选择样本的方法很多,下面简单介绍几种抽样方法。

(1)任意抽样法

任意抽样法是审计人员在总体随意抽取样本的一种简单方法。

这是早期内部审计人员为减少工作量采取的一种权宜之计。

其抽查的范围、程序和样本规模均是随意的,无规律可言,缺乏科学的依据,可靠性较差,难以保证审计质量。

但是,作为一种探查性方法,有时也能从中获取一些直接的证据,在取得对审计总体的初步认识上是有一定帮助的,有时还能为确定更适当的抽样方法提供某些重要信息。

(2)判断抽样法

判断抽样也称作经验抽样或重点抽样,是审计人员根据自己的经验和技巧,经过对总体的认识和分析研究,有针对性或有选择地抽取样本的一种方法。

一些富有经验和技巧的内部审计人员往往对某些领域可能存在的问题有一种特殊的觉察力。

在现场调查之后,他们通常对审计总体的控制状况、风险程度和重要性都有较准确的估价,这就使得判断抽样所选择的样本具有较强的代表性,基本能够反映总体的特征,从而使审查的结果与总体的实际情况基本吻合,在很大程度上保证了审计的质量。

判断抽样是审计人员在总结任意抽样的经验和教训的基础上发展起来的,基本符合样本选择的原则。

在实际工作中,这种有目的、有针对性的选择方法适用性较强,具备很多的优点:

简便灵活,形式多样,不拘一格;

审计经验和技巧能够得到充分利用,比随机抽样省时、省力;

适用范围广,可与其他抽样方法结合使用,既可用于交易事项、文件记录,帐户余额的测试,又可用来评审内部控制系统和各种职能过程。

只要运用恰当,判断抽样将会使抽样测试工作非常富有效率和效果。

(3)随机数抽样法

随机数抽样是通过利用一张系统的随机数表来选择样本的一种选样方法。

这种方法被认为是能够最大限度地保证总体中每个抽样单位都有同等的被选择机会。

随机数表具有较广泛的适用性,只要总体中各个项目存在连续编码或审计人员认为有必要对之连续编号,就可以采用随机数表来选样。

内部审计部门可以自己编制通用的随机数表,也可以利用其他组织编制的随机数表。

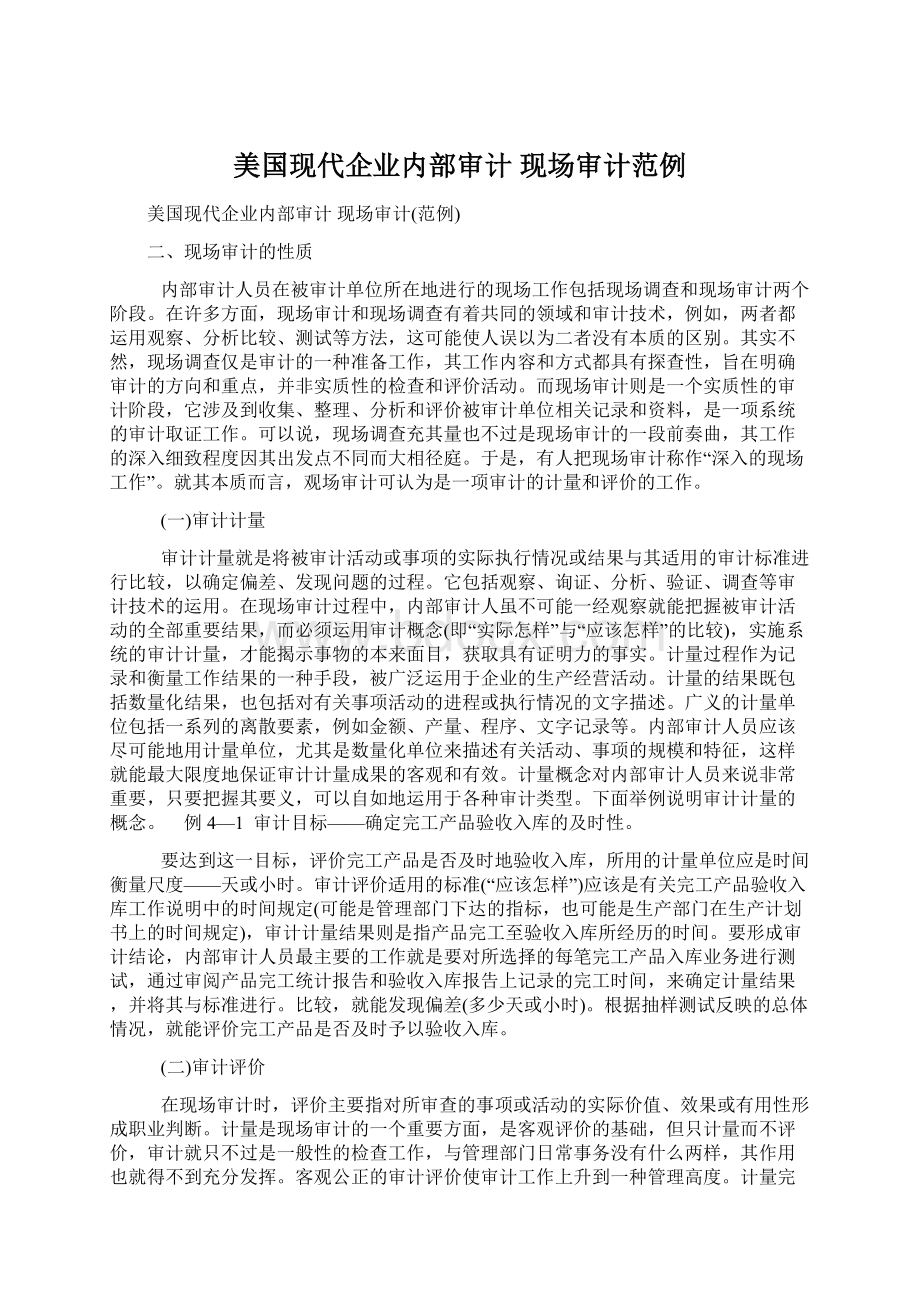

表(4—1)为随机数表的一部分,是由美国州际商务委员会编制的。

表(4—1)中的数字均为随机五位数,但并非所有五位数字的清单,设置专栏是为了给读表人选择样本提供方便,并无他意,表中数字任意排列于各栏中。

随机数之所以选择五位数,只因一般的记录编号均为五位数左右,以便与其对应,为使用提供方便。

使用随机数表时,第一步就是要将总体中的各项目与随机数表中的数字对应起来,使总体中的每个项目都能与随机数字表中的唯一数字相对应。

如果构成总体的项目本身是按照顺序编号归档的,那么这种对应工作很容易完成。

在一般情况下,被测试的总体各项目没有连续编号或编号无法与随机数表中的数字对应,那么审计人员就需要对总体重新编号,建立两者之间的对应关系。

例如,若总体项目的编号不足或超过5位数(如400~5000或200Q01~789459),那么审计人员就应该取随机数表所列数字的前4位数或总体编号中的前5位数(或后5位数);

若总体的编号为A001,A002……或B001,B002……时,那么审计人员就应该随意指定一位数字代替A、B等字母。

第二步就是要不带偏见地确定选择的起点和系统化路线,起点和预定路线(纵向或横向)可以随意认定,但一经确定,就必须按预定的路线进行选择,不能偏离直至规定的样本数量选足为止,否则就意味着存在个人偏见,破坏了各个项目被均等选择的机会。

现举例说明如何运用随机数表来选择样本。

假如您想从连续编号为401至3400张销售发票组成的总体中选择300张作为样本。

首先,由于1000以上的销售发票编号由4位数字组成,所以您可以选择随机数表(表4—1)中所列数字的前4位数,由此就在总体项目与随机数字之间建立起了对应关系;

其次,您就需要确定随机起点和选择路线,假定随机起点为第808行及第2列上,选择路线为行次从上至下,列次为从左至右。

随机起点上的数字

表4—1随机数字表

行

1

2

3

4

5

6

7

801

33993

S1249

76123

16507

57399

77922

36198

802

39041

05779

74278

75301

01779

60768

22023

803

56011

26839

38501

03321

43259

73148

43615

004

07397

95853

4S764

43803

76659

57736

44801

805

74998

53337

13860

89430

9582S

65893

96572

806

59572

95893

697e5

43597

90570

60909

06479

807

74645

13940

28640

00127

04261

17650

34050

808

42765

23855

38451

11482

32671

52126

23800

809

66561

56130

30356

54034

53996

98874

78001

810

50670

13172

31460

20224

34293

59458

24410

811

53971

08701

38356

36149

10891

05178

55653

812

47177

03085

37432

94053

87057

61859

96943

813

41494

89270

48063

12253

00383

960lO

41457

814

07409

32874

03514

84843

74421

86708

43267

815

03097

12212

43093

46224

14431

15065

18267

816

34728

88996

59205

18004

96431

41366

50982

817

48117

83679

52509

29339

8773S

97499

42848

818

14628

89161

66972

19810

40852

91736

23920

819

61512

79376

88184

29415

50716

93393

96220

820

69954

55656

01946

57035

64418

29700

99242

821

6145S

28229

82511

11622

60786

18442

36508

822

10398

50239

70191

37585

98373

04651

67804

823

59075

81492

40669

16391

12148

38538

73873

824

91497

76797

82557

55301

61570

69577

23301

825

74619

62316

00041

53053

81252

32739

65201

826

12536

80792

44581

12616

49740

86946

41819

827

10246

49556

07610

59950

34387

70013

64460

828

92506

24397

19145

24189

24479

70118

42708

829

65745

27223

22831

39446

65808

9S534

03348

830

01707

04494

48168

58480

74983

63091

81027

831

66959

80109

88908

39759

80716

36340

30082

832

79278

02746

50718

90196

28394

82035

03225

833

11343

22312

41379

22297

71703

78729

65082

834

40415

10553

65932

34938

43977

39362

9S828

835

72774

25450

30284

08291

93796

22281

51434

836

75886

85543

47020

14493

38363

64238

16322

837

64628

20834

07967

46676

42907

78293

838

45905

77701

98976

70056

80502

68650

24469

839

77691

00408

64191

11006

39212

25862

99873

840

39178

12024

43379

57590

45307

72206

53283

841

67120

01558

99762

79752

17139

52265

97997

842

88264

85390

92841

63011

64423

50910

38189

843

78097

59495

45090

74592

47474

56157

88287

844

41888

69798

82296

09313

04150

07616

34572

845

46618

07254

28714

18244

53214

39560

68753

846

29213

42101

25089

11811

77558

72738

57234

847

38601

25735

04726

36544

67848

93937

68745

848

92207

10011

64210

77096

升级会员

升级会员