关于当前全省规模以上工业效益文档格式.docx

《关于当前全省规模以上工业效益文档格式.docx》由会员分享,可在线阅读,更多相关《关于当前全省规模以上工业效益文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

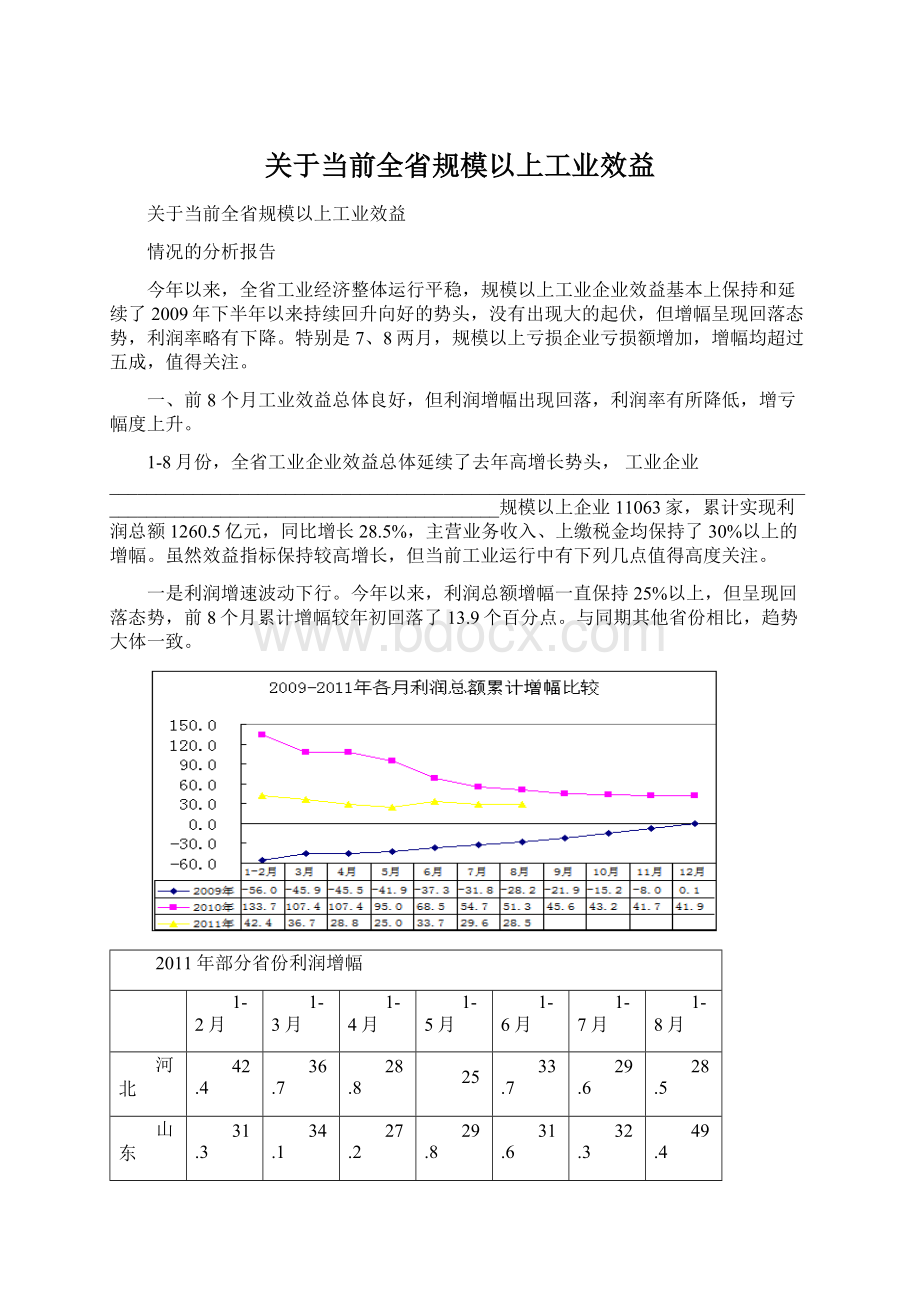

与同期其他省份相比,趋势大体一致。

2011年部分省份利润增幅

1-2月

1-3月

1-4月

1-5月

1-6月

1-7月

1-8月

河北

42.4

36.7

28.8

25

33.7

29.6

28.5

山东

31.3

34.1

27.2

29.8

31.6

32.3

49.4

浙江

41.8

40

35.3

32.4

28.7

25.2

河南

39.1

37.1

35.1

38.2

38.5

38

二是主营业务收入利润率下降。

1-8月份主营业务收入利润率为5%,比同期下降0.2个百分点,比上年末下降了0.6个百分点,反映企业盈利空间缩小,盈利能力降低。

七大行业

中医药、石化行业利润率下降较多,分别比同期降低了3.6和2.3个百分点。

三是行业效益分化明显。

采掘业利润高,重点制造业效益增长低迷。

前8个月,黑色金属矿采选业、石油和天然气开采业主营业务收入利润率高达20%以上,是其下游产业黑色金属冶炼及压延加工业和石油加工业的10倍以上。

反映出我省工业资源依赖性强、初级产品多、技术装备落后的结构性矛盾进一步凸显。

四是7、8两月亏损明显增加。

7、8月份,规模以上工业亏损额分别为129亿元、147.55亿元,同比增长57.51%和53.92%,亏损增幅均超过五成。

从行业看,主要集中在采油、炼油和钢铁三个行业,增亏占到亏损增加额的74.4%;

从区域看,唐山和沧州两市增亏占到亏损增加额的77.6%;

从企业类型看,国有控股企业增亏占到亏损增加额的66.7%。

二、工业效益下滑的原因

(一)外部经营环境变化,生产成本普遍上升。

原材料大幅涨价。

今年以来工业生产者购进价格指数始终保持了两位数增长,8月份当月工业生产者购进价格指数上涨12.8%,涨幅虽比上月回落了1个点,但仍比全国高出2.2个百分点,且今年以来比生产者出厂价格指数始终高出2-4个百分点,企业利润空间受到压缩,亏损增加。

融资成本上升。

规模以上企业财务费用累计300.3亿元,增长37.2%,仅利息支出达到264.6亿元,增长34.3%,较同期提高14.6个百分点。

同时,煤电油运等主要生产要素价格齐涨,企业用工成本也增加两成以上。

由此,造成工业企业利润率降低,前8个月规模以上工业企业主营业务收入利润率同比下降了0.2个百分点。

(二)部分行业亏损增加。

黑色金属压延、石油加工、电力行业亏损额排前三位,累计占到亏损企业亏损额的63.4%。

产销价格倒挂,炼油行业增亏明显。

2011年1-8月WTI原油平均96.7美元/桶,而去年同期为77.9美元/桶,同比上涨24.1%,而成品油出厂价格涨幅不到19%。

产销价格倒挂,利润空间严重压缩,造成前8个月华北石化亏损10.1亿元,中石化沧州分公司亏损7.7亿元。

重点企业亏损加剧,造成钢铁行业亏损增加。

首钢京唐钢铁公司前期投入大,前8个月累计亏损31亿元,占到整个行业亏损额的72.6%,较去年同期增加16亿元,占到整个行业亏损增加额的126%。

所以,钢铁行业亏损问题是个别企业问题,并非全行业效益下滑。

政策原因导致电力行业持续亏损。

近年来,煤炭价格市场化高位运行,电价国家管控,导致煤、电价格倒挂,火电企业因煤炭价格上涨处于持续亏损状态。

全行业108家电力生产企业中有37家出现亏损,亏损面达34.3%。

大唐保定热电厂、国电龙山发电公司、邯郸热电亏损均超过亿元。

(三)产品结构不合理导致医药行业盈利水平整体下降。

一方面新医改实施过程中,各地药品招标采购作法不尽规范,地方保护、部门利益倾向抬头,不少大企业因竞标价格过低被迫弃标。

另一方面我省医药行业主导原料药青霉素工业盐、7-CAC、维生素C等市场供过于求的矛盾凸显,产品价格较年初下调20%左右,同时原材料大幅涨价、蒸汽价格上调也加重了制药企业成本,双重挤压导致利润率比同期下降了3.7个百分点,仅为7.6%,整个行业今年以来利润持续为负增长,亏损面一直在20%以上。

华药、石药、以岭前8个月利润同比分别增长-95.2%、-18.6%和-12.5%。

三、减亏、扭亏措施建议

(一)强化重点监测。

全面落实和完善一旬一分析研究,一月一调度讲评调度机制,加强对钢铁、石化、医药等重点行业运行监测工作,及时预测预警行业发展问题,最大程度化解企业经营风险,防止亏损企业亏损的进一步增加。

各级财政要安排一定资金作为重点企业资金链应急保障周转资金,防范企业因暂时性困难而引发资金链断裂。

(二)实施重点帮扶。

对重点亏损企业,严格落实分级负责、领导分包的办法,积极引导企业进行适应性调整和挖潜改造。

国有企业监管系统要高度重视国有企业亏损增加问题,监管与帮扶相结合,选派骨干力量进厂帮扶,提出针对性措施,促其尽快恢复生产、扭亏增盈。

(三)严格政策落实。

把亏损企业减负工作作为督导重点,彻底排查各地优惠政策不落实、帮扶措施不到位的问题,特别要做好补助、奖励及税收减免政策的核查落实。

(四)优先要素保障。

在保市场前景好、预期成长性强的企业正常生产,多创产值的同时,也要把精力更多投入到有减亏、扭亏希望企业,针对企业生产和季节特点,帮助企业增加原材料和能源储备,为企业效益好转提供有力保障。

(五)以对标促扭亏。

建立亏损企业与行业内标杆企业“结对子帮扶”工作机制,推进亏损企业产销及管理上水平,最大程度降低经营成本,向管理要效益。

四、需要说明的问题

一是目前统计月报中的大、中、小型企业划型标准并不是按照新制定的中小型企业划型标准划分的。

按照2011年6月工业和信息化部等四部门印发的《中小企业划型标准规定》(从业人员300人及以上,且营业收入2000万元及以上的为中型企业),我省规模以上企业中绝大多数为大、中型企业,小型企业数量并不多。

所以,“亏损企业主要集中在小型企业,占全省的76.3%”的观点与现实不符。

二是虽然亏损额增加,但亏损企业数量和亏损面都呈下降趋势,亏损企业数量较年初减少了200余家,亏损面降低了2.7个百分点。

同时7、8两月亏损增幅提高,也有同期基数变化的因素。

从近三年的亏损增幅看,2010年全省工业企业一直处于同比减亏状态,且2-8月份减亏与今年增亏幅度呈互补趋势。

三是利润总额增幅逐月回落与前两年基数也有相关性。

2009、2010年各月利润总额,呈逐月增加趋势。

今年前8个月当月利润总额虽有波动,仍均高于去年同期,利润总额增幅逐月回落是在前两年基础上的正常回归。

综上,我们认为虽然利润增幅和主营收入利润率有所下滑,但经济平稳运行的基本面没有根本改变;

虽然规模以上工业企业亏损额有明显增加,但主要产生于部分受政策影响行业和部分重点企业,不具有普遍性。

预计四季度全省工业效益将延续当前水平。

但工业经济运行总体环境趋紧态势日益明朗,工业经济存在下行风险,需要引起高度关注。

升级会员

升级会员