中国瓶装水行业深度报告Word下载.docx

《中国瓶装水行业深度报告Word下载.docx》由会员分享,可在线阅读,更多相关《中国瓶装水行业深度报告Word下载.docx(26页珍藏版)》请在冰豆网上搜索。

起步阶段(1982-2007):

1982年国家将饮料列为计划管理产品,我国饮料工业步入起步阶段。

1987年国家颁布《饮用天然矿泉水》国标,此后各地瓶装水品牌涌现,1989年,中国第一瓶纯净水由怡宝推出;

1992年,前怡宝总经理周敬良自立门户,推出景田纯净水;

娃哈哈与农夫山泉紧随其后,在1996年与1997年相继推出纯净水。

包装技术升级、供给品类扩增、需求爆发是本阶段发展的主要驱动因素。

包装技术上,20世纪80年代开始,PET逐渐被用作瓶装水包装材料,大幅降低了包装与运输成本。

供给上,瓶装水的种类不再囿于泉水品种,产品价格与便携性也随着包装更新迎来升级。

需求方面,伴随着90年代后期自来水二次污染事故与改革开放带来的居民消费水平提升,消费者对方便且安全的饮用水产品需求得到刺激,行业起步发展。

品类方面,受益于安全的品质与相对亲民的价格,纯净水逐渐替代矿泉水成为瓶装水主流;

量价方面,这一阶段瓶装水市场增长由产品放量驱动。

根据欧睿国际数据,2005-2007年瓶装水销售额累计增长24.31%,其中销量与均价分别累计变动+24.78%与-0.38%。

销量快速增长主要受益于:

1)水安全事件频发,消费者因追求安全而选择纯净水;

2)居民消费水平提升,旅游人数快速增长,游客人手一瓶水成为时尚。

因此瓶装水在全国迅速普及。

快速发展阶段(2007-2014):

品类上看,随着消费者健康意识的提高,拥有健康功效的天然水与天然矿泉水重新崛起,在整体行业扩容的背景下,两者销量占比开始提升;

各大厂商也逐步开始发力中高端品牌。

2005年,西藏5100问世,成为伴随消费者铁路出行的明星品牌;

2010年,昆仑山雪山矿泉水上市,突出“高海拔,零污染”属性。

量价方面,此阶段行业从单纯的放量驱动向量价齐升驱动过渡,主要原因在于:

1)居民消费水平持续提高,旅游人数快速上升的宏观基本面没有改变,瓶装水产品继续放量增长;

2)产品升级推动均价提升。

品质提升阶段(2015-至今):

2015年至今,瓶装水销量增速降档,均价提升稳健。

产品方面,品类升级与均价提升的趋势继续延续,厂商在包装、功能与健康特性上展开更激烈竞争。

2015年,农夫山泉推出高端矿泉水;

2017年,百岁山推出“本来旺”。

渠道方面,电商与便利店崛起,根据欧睿国际,2014与2019年电商销售额占比分别为1.9%与5%,便利店销售占比分别为4.2%与5.3%,其中2007年便利店占比不足3%。

尽管增速放缓,产品升级+量价齐升的逻辑仍得到延续。

1.3增长逻辑:

量价趋势长期稳定,瓶装水市场空间广阔

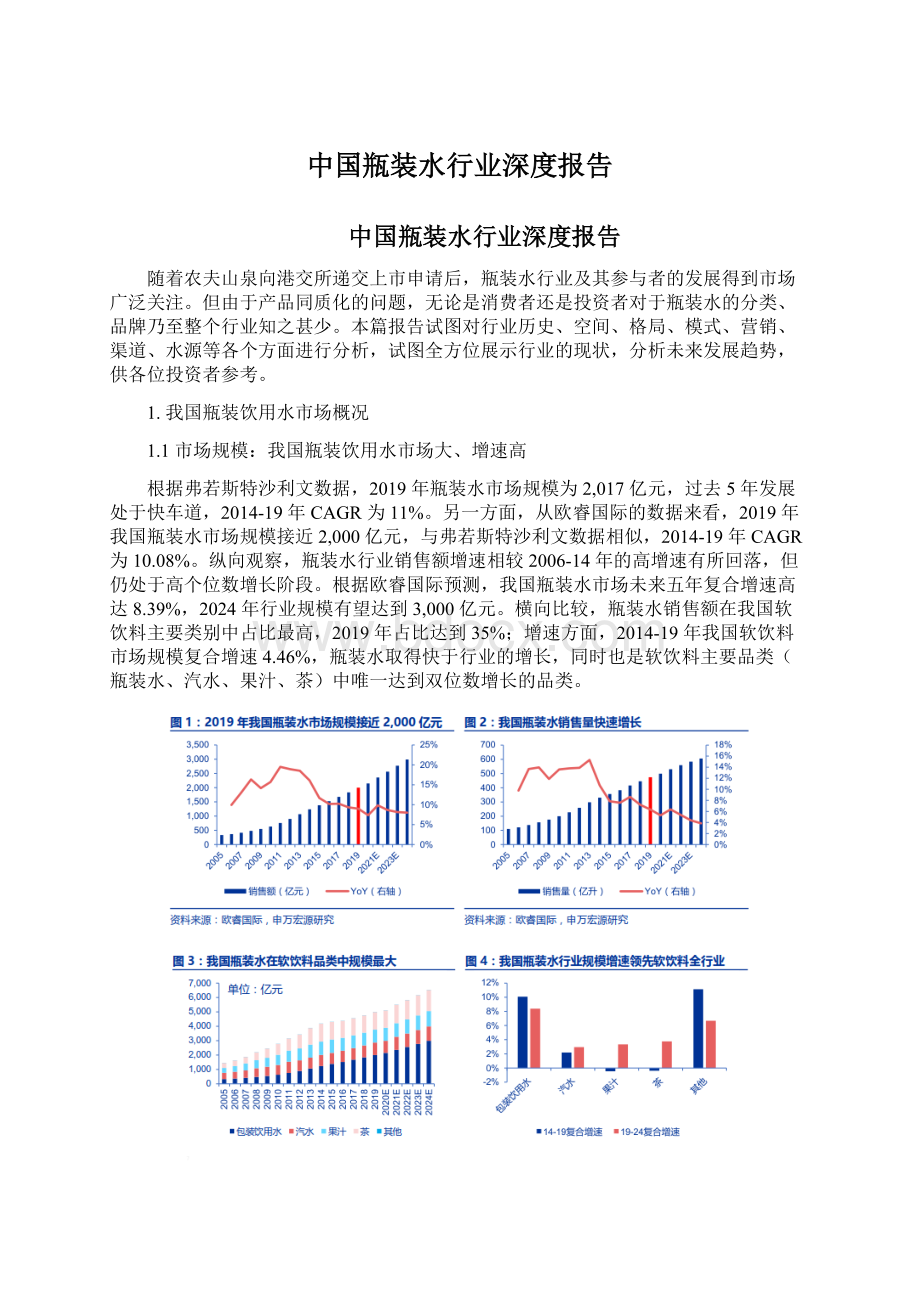

我们认为行业将延续量价齐升的趋势。

1)销量:

健康意识与锻炼习惯强化,消费场景与消费人群多元化,不断释放新需求;

2)均价:

1元水被替代趋势持续,促进均价提升。

量增逻辑:

健康意识与锻炼习惯的强化,瓶装水与无糖饮料将获得消费者偏好。

对标海外市场,中国人均瓶装水消费量未见顶。

2019年,中国人均瓶装水消费量为34升,低于美国与英国,基本持平日本。

但是,这并不代表中国瓶装水人均消费量的增长空间已经见顶。

首先,从整体人均软饮料消费量来看,中国2019年人均62升的水平远低于其他三个发达国家,具备可观的提升空间。

中国与日本的差异主要体现在品类结构上,日本碳酸饮料、果汁、即饮咖啡与即饮茶的人均量远高于中国。

其次,从各品类人均消费量的历史增速可以发现,自2013年起,中国人均软饮料消费量的驱动力主要来自于瓶装水。

那未来中国人均软饮料消费量的驱动力是否仍是瓶装水?

我们认为,随着健康意识与锻炼习惯的愈发强化,预计瓶装水或无糖饮料的需求增长将快于含糖软饮料。

因此,从人均维度看,中国瓶装水消费量有望在短期内突破日本人均水平。

量增逻辑:

使用场景多样化,创造更多消费需求。

大规格创造新场景,功能化针对新群体。

一方面,企业利用大规格产品扩展煮饭、做菜、泡茶等家庭用水场景,替代家庭自来水使用量。

广告宣传也在以往一贯强调水的来源中加入水的去处(用途),譬如凸出瓶装水在烹饪中的角色。

其中农夫山泉推出的中大规格产品(1.5L至12L)发展较好,收入增速高于公司瓶装水业务整体水平。

另一方面,针对特定人群如母婴、儿童及老人开发功能型瓶装水,譬如农夫山泉2015年推出适合婴幼儿矿物含量的天然水、2019年推出适合老人的“锂水”。

我们预计企业将继续通过供给创造更多需求。

旅游文娱行业稳定发展,景区娱乐场所需求稳步提升。

据国家统计局数据,2019年我国旅游人次达到60.1亿,同比上升8.5%;

A级景区数量由2010年4,521家增至2018年11,924家。

旅游或景区游玩过程中,瓶装水由于其便捷性往往成为消费者首选。

此外,影院、KTV等娱乐场所数量稳步上升,为瓶装水提供更多消费场景。

价格增长逻辑:

我国瓶装水正经历从1元水至2元水再至高端水的价格带跃升。

上线市场2元水终端推力强,下线市场1元水或被部分替代。

根据欧睿国际,我国瓶装水销售均价已从2005年的1.5元/500ml提升至2018年的2.06元/500ml,但均价较低的纯净仍占据瓶装水行业主要份额。

中长期来看,2元水替代1元水的趋势有望延续。

一方面,农夫山泉与怡宝为代表的2元水,无论从终端的毛利绝对额或是毛利率来看,都要高出以娃哈哈为代表的1元水,且在上线市场的动销情况良好,因此预计上线市场的终端推力将集中在2元水。

此外,随着农夫山泉与怡宝等2元水企业下沉至乡镇市场,或将替代部分娃哈哈、康师傅在乡镇的市场份额。

另一方面,随着人们消费水平的提高与对健康生活的追求,溢价较高的矿泉水与天然水品类将继续保持较高增长。

根据弗若斯特沙利文,预计2019年至2024年中高端的天然水与矿泉水销售额CAGR将持续快于纯净水。

产品结构升级有望推动瓶装水价格带进一步上探。

2.我国瓶装水市场竞争格局

2.1整体格局:

品类变迁伴随头部更迭

注:

欧睿国际披露的各企业市场份额与农夫山泉招股说明书有所出入,因此当前行业格局参考农夫山泉招股说明书;

行业格局的历史变化趋势参考欧睿国际。

伴随产品迭代升级,行业龙头易位。

根据农夫山泉招股说明书及渠道反馈,2019年瓶装水CR5达到56.2%,其中龙头企业农夫山泉占比达20.9%,行业第二名为华润怡宝,市场份额为13%。

从欧睿的历史数据来看,农夫山泉与华润怡宝的份额提升主要来源于对康师傅及娃哈哈的份额取代,而衰败的原因在于未及时布局中高端价格带产品。

20世纪90年代,怡宝、娃哈哈、农夫山泉等主要企业推出纯净水产品,其中怡宝立足广东,农夫山泉向江浙沪渗透,娃哈哈与康师傅则凭借全国化渠道布局稳居市场龙头。

2000年起,依靠产品端升级至天然水与渠道端发力全国一二线市场,农夫山泉逐渐崛起成为行业龙头;

2007年怡宝则通过全国化迅速抢占份额。

期间,康师傅与统一的竞争促使其渠道下沉,而娃哈哈采取“农村包围城市”策略,两者以1元价格带抢占乡镇市场。

但随着城镇化的推进,两者瓶装水业务并未顺应消费升级的趋势,加之包装的设计与质量逊于农夫山泉与华润怡宝,因而逐渐淡出上线市场。

2.2他山之石:

瓶装水市场格局的美国模式与日本模式

综合国际主要国家情况,瓶装水行业格局有两种模式,1)美国模式:

天然水与纯净水品类主导,自有品牌(privatelabel)崛起稀释行业集中度;

2)日本模式:

行业高度集中,矿泉水品类占主要份额。

自有品牌是指零售商推出的瓶装水品牌,如沃尔玛、屈臣氏、特易购都推出了自己的瓶装水产品,其优势在于可借助自家零售渠道铺货销售。

1)美国模式:

纯净水/天然水品类主导,自有品牌崛起稀释行业集中度。

美国瓶装水发展历史两百年有余,大致经过四个阶段:

1)起步期:

18世纪中后期,将矿泉水装瓶出售的生意模式由欧洲传入美国。

早期瓶装水由玻璃包装,伴随装瓶技术的发展与玻璃成本的降低,瓶装水逐步普及。

同时,伤寒与霍乱疫情的爆发助力瓶装水以健康卫生的产品形象进一步推广,瓶装水市场初具规模。

2)调整期:

20世纪初,随着氯化消毒与城市自来水管道建设,同样健康安全的自来水为消费者提供新选择。

由于成本劣势,瓶装水在与自来水的竞争中逐渐落伍。

3)快速发展期:

20世纪中后期,城市供水管道老化与水污染引发人们对自来水质量的担忧。

巴黎水(Perrier)、可口与百事等企业通过营销宣传,重新树立了瓶装水时尚、健康的形象,同期PET材料问世,瓶装水成本进一步降低。

人均瓶装水消费量由1977年的6升提升至2008年的106升,期间CAGR为9.7%,瓶装水的渗透持续加深。

4)平稳增长期:

21世纪至今,随着净水设备的发展,自来水与瓶装水的战争逐渐白热化,而PET材料对环境的弊端导致部分地方政府限制瓶装水使用,瓶装水市场增速放缓。

人均饮用量从2008年106升平稳增长至2019年133.6升,期间CAGR仅为2.1%。

天然水与纯净水是美国瓶装水主流品类,近年功能性饮用水与风味饮用水占比提升。

从销量维度来看,2019年美国瓶装水行业中,纯净水、天然水的占比合计达87%,矿泉水占比可忽略不计。

其他品类主要为功能水、风味水、气泡水,其销量占比逐年提升,由2005年7.6%提升至2019年12.4%。

美国瓶装水行业格局分散,自有品牌份额显著。

根据欧睿国际数据,美国瓶装水行业CR3按销量的集中度由2010年的47%下降至2019年38%。

相反,零售商的自有品牌瓶装水的份额由2010年的29%提升至41%。

我们认为:

在这种市场格局下,自有品牌凭借渠道优势快速增长,对低价领域造成冲击。

同期龙头品牌通过高端化战略差异竞争,维持龙头地位。

在自有品牌的冲击下,行业格局分散。

站在更长期维度,零售商推出的自有品牌可能成为新龙头,重新划分市场份额,行业集中度或重新提升。

2)日本模式:

矿泉水品类占主要份额,行业高度集中事件催化应急“囤水”,带动需求量跃升。

从推动力划分,日本瓶装水发展大致存在三个阶段:

1)20世纪70年代至90年代:

居民收入迅速提升,健康意识的觉醒以及对自来水安全的担忧,瓶装水行业迎来第一次爆发,从矿泉水来看,生产量与进口量从1986年的0.82亿升提升至1998年8.74亿升,十年间增长近10倍;

2)20世纪90年代末至2006年:

囤水防灾成为新需要。

每轮的夏季酷暑与危机恐慌都引起同年矿泉水产量与进口量的增长加速,其中1999年矿泉水销量增长30%。

瓶装水抗灾需求初步体现。

3)2006年至今:

整体增速放缓,行业受事件驱动,呈现阶段性跨越增长。

2006年至2010年瓶装水增速逐年放缓,回落至个位数。

2011年受“311地震”影响,由于水质污染与抗灾需要,瓶装水行业迎来新爆发,同年矿泉水产量与进口量同比增长近26%。

随后十年间增长重新放缓。

总结来看,生活用水问题与健康意识提升是开启瓶装水行业高速增长的催化剂;

在增速趋缓阶段,自然气候与灾难将阶段性刺激消费与囤水的需求。

日本瓶装水品类以矿泉水为主,历年销量比重稳定。

自20世纪70年代推出以来,以矿泉水为代表的瓶装水在日本逐渐渗透。

从品类结构看,矿泉水始终是日本瓶装水的主流产品,销量比重始终保持在55%至60%区间。

根据三得利2019年调查,60%的受访者认为矿泉水是生活必需品。

矿泉水的消费观念已经深入人心。

日本行业集中度高,份额持续向头部集中,自有品牌占比微小。

日本瓶装水的行业格局与美国截然相反。

CR3由2011年的45%略微提升至2019年的49%,并未受到自由品牌的冲击,整体行业格局基本稳定。

2.3国内趋势:

向高集中度的日本模式靠拢

中国瓶装水行业趋势向哪个模式发展?

我们认为,1)品类结构上,随着消费升级、健康意识提升,纯净水份额将进一步稀释;

2)行业格局上,市场份额继续向头部集中,并不会出现美国模式中自有品牌抢夺头部份额的局面。

因此,中国的发展趋势将更倾向于日本模式。

我国瓶装水品类结构或将介于美日两种模式之间,结构将更加平衡。

品类结构受到消费者口味、资源禀赋、发展历史等多种因素共同影响。

日本由于板块活动活跃,矿泉水资源较丰富,如山梨县、静冈县等地都是重要矿泉水产区。

日本消费者对口味有高追求,根据三得利水务调查,46.5%的消费者由于“美味”订购矿泉水,因此矿泉水在日本始终占据主流位置。

我国瓶装水产品结构介于美国与日本之间,目前纯净水占主导地位,但如1.3章节提到,通过龙头企业的渠道下沉,将替代部分下线市场的纯净水份额。

叠加农夫山泉与百岁山的营销,预计未来天然水与矿泉水的份额将进一步提升,整体产品结构将趋向均衡。

从渠道结构与零售行业格局两个维度看,美国模式中零售企业自有品牌崛起的局面并不适用于中国瓶装水行业。

首先,从渠道结构来看,美国瓶装水的销售渠道主要集中于商超与超市等现代流通渠道,而中国瓶装水在传统流通门店的比重同样显著。

其次,从零售行业格局来看,美国前6大企业仅亚马逊一家电商,其余皆为具有庞大实体门店网络的传统零售巨头。

因此,在瓶装水渠道结构与零售格局相契合的背景下,美国零售企业对瓶装水供应商具有更强的掌控力,通过代加工创造自有品牌,利用自有门店进行销售,实现渠道扁平化,以低价冲击瓶装水龙头企业。

因此,自有品牌在美国瓶装水的市场份额得以水涨船高。

相反,中国零售业前6大企业基本以电商平台为主,而瓶装水通过电商渠道的销量占比极低,两个要素并不吻合。

所以,我们认为零售企业自有品牌模式在中国瓶装水行业难成气候,并不会稀释瓶装水头部企业的份额。

3.我国瓶装水主要企业概览

行业内企业可以分为传统瓶装水制造商与新晋跨行业龙头两类。

前者以农夫山泉、华润怡宝、娃哈哈、康师傅为代表,后者主要包括伊利等企业。

3.1农夫山泉:

业绩增长亮眼,围绕品牌渠道水源打造优势

1997年9月,农夫山泉的前身新安江养生堂饮用水在千岛湖畔成立,主营生产瓶装水。

借助世界杯与奥运宣传,公司知名度跃升,2002年入选中国消费品市场最受欢迎的六大品牌之一。

公司自2000年4月起停止纯净水生产,转向生产包装天然水,2003年起开始布局果汁等软饮品类。

历经20余年发展,农夫山泉已成长为横跨瓶装水、茶类饮料、功能饮料等多领域龙头企业,产能布局全国11个省市,拥有137条自动化生产线,公司也是中国饮料工业“十强“企业之一,2012年至2019年,农夫山泉连续八年保持中国瓶装水行业第一地位。

2017至19年公司收入稳健增长,盈利能力保持稳定。

19年公司总收入240.2亿元,三年收入复合增速17%,其中瓶装水业务143.5亿,总收入占比59.7%。

公司不断推出新品扩大瓶装水饮用场景,创造瓶装水业务增长点。

利润方面,农夫山泉盈利能力行业领先,19年公司净利润49亿,净利率20.6%,高于全国9.6%的平均盈利水平。

公司产品经历从低端到高端,从大众品到差异化的发展路程。

1999年公司推出饮用天然水产品,目前零售价2元/550ml,主打中端市场;

2015年起,公司向中高端领域发力,相继推出天然矿泉水(运动瓶盖)、饮用天然水(适合婴幼儿)、天然矿泉水(玻璃瓶)等品类,其中天然矿泉水(玻璃瓶)建议零售价达到45元/750ml。

2019年,公司推出天然矿泉水(含锂型),关注脑健康领域,进军中老年消费市场。

我们认为,农夫山泉的竞争优势集中在品牌塑造、水源控制与渠道分销三个维度:

1)坚持“天然,健康”的产品理念,拥有强大品牌宣传能力。

产品方面,公司坚持使用优质原料,瓶装水全部源自优质天然水源。

营销方面,公司通过多样化的营销手段向消费者传递品牌精神和主张:

1)广告:

“农夫山泉,有点甜”与“我们只是大自然的搬运工”相继成为消费者耳熟能详的广告词;

2)明星合作:

公司“茶π”系列产品通过邀请知名乐队代言,产品推出当年收益超过16亿元;

3)公司通过与网易云音乐、故宫等公司机构合作,通过推出“乐瓶”、“故宫瓶”打造热点,引发追捧。

2)水源方面,公司优质水源地广泛,一方面把握上游优质水资源,一方面服务各地市场,减少运输成本。

农夫山泉在全国各地布局10处优质水源地,水量充足,生态环境适宜。

公司长期跟踪检测水质安全,保证产品天然、安全特性。

由于瓶装水行业工厂多建设在水源地附近,公司生产基地也依傍水源建设,在华东、华中、华南、华北、西北等地均安排产能,生产靠近消费市场,减少运输成本。

3)公司渠道深度下沉,同时积极开拓新渠道。

截至19年末,公司与4,280名经销商合作,覆盖全国各省市及县级行政区域237万个以上的终端零售网点,其中187万网店位于三线及三线以下城市,拥有广而深的渠道体系。

同时农夫山泉在积极探索以自动贩卖机为代表的新零售渠道,在全国300多个城市投放60,000台自动售贩机,进一步拓展渠道触及范围。

3.2华润怡宝:

成本改善推动盈利上行,饮用水系列亟待新品

1984年,华润怡宝前身中国龙环饮料有限公司在深圳成立;

1989年,怡宝在国内率先推出纯净水,成为中国最早生产销售瓶装水企业之一。

2007年,怡宝启动“西进、北伐、东扩”全国性品牌发展战略,营业额在2015年突破百亿。

目前公司拥有包含饮用水业务在内的29个SKU,旗下拥有“怡寶”、“午后奶茶”、“火咖”、“魔力”、“蜜水柠檬”与“小主菌”等多个著名品牌。

产品方面,近年来公司产品拓展战略以宽品类为主,饮用水方面进展缓慢。

“怡宝”是2元价位(555ml)纯净水代表品牌,10年公司收购广东本土品牌“加林山”,但直到14年才推出“加林山”矿泉水进入矿泉水行业。

加林山在四年期间逐步丧失本土渠道优势,重新推出后也未能如期打开全国市场。

财务方面,公司整体收入放缓,盈利能力稳定提升。

据华润披露的《社会责任报告》,2019年怡宝实现营业收入103.96亿元,同比下滑-0.4%,较2018年进一步放缓;

利润总额8.63亿元,利润率为8.3%,较往年有所提升。

公司主要收入来自于饮用水业务,下滑主要受到销量放缓拖累。

从产量来看,2017年饮用水产量占比达99%,但增长逐渐乏力,17年产量增速同比放缓11.8pct至6.8%,推测2018-19年饮用水产量增长有限。

另一方面,公司不断加强运营效率,譬如17年饮用水制造费用下降6%,对利润率提升产生部分贡献。

类似于农夫山泉,我们认为公司的竞争优势在产能布局、渠道渗透与营销三个方面:

1)产能方面:

公司通过自有工厂+合作OEM工厂的模式将产能布局全国。

截至19年末,公司拥有9个自有工厂与32个OEM工厂,有助于企业降低运输成本,从而为公司获取竞争优势。

2)渠道方面:

公司着手建立完善的全国渠道网络。

2017年华润怡宝覆盖终端网点数超过170万个,网点覆盖全国,支撑产品市占率提升;

2018年公司终端数量增速超10%,扩张较为迅速。

3)营销方面:

公司多管齐下,活跃在广告宣传、体育赞助、社会活动等多维度。

广告宣传方面,90年代末期,公司便开始用“你我的怡宝”的广告词进行广告宣传;

体育活动方面,公司不断加大在赛事中的品牌曝光力度,怡宝在18年公司赞助马拉松赛事149场,赞助跑步赛事223场;

公益方面,截止2018年,华润怡宝“百所图书馆计划”已经持续12年,期间建成公益图书馆218所,公司开展的“水公益计划”亦持续13年,并于18年召开“饮用水安全与健康”高峰论坛。

3.3景田食品:

产品定位精准,差异化获取消费者青睐

景田食品饮料集团有限公司于1992年在深圳成立,产品涉及矿泉水、纯净水、苏打水等多个系列。

目前公司拥有员工近9000人,旗下拥有十余个独立子公司及多个大型生产基地,配备近50余条德国进口克朗斯一体化灌装设备。

产能方面,景田在广东、江西、浙江等地拥有四家生产基地,水源来自地下矿泉水。

我们认为景田工业的竞争优势可以从宣传与产品定位两个维度体现:

1)宣传方面,百岁山赞助体育赛事,广告故事打造高端形象。

公司积极与国际知名官方赛事合作以增强品牌曝光度:

百岁山先后赞助国际排联、尤文图斯俱乐部、澳网公开赛等多个国际顶级体育项目。

2019年10月,百岁山成功签约国际篮联,为世界杯中国8个赛区提供饮用水。

在广告宣传方面,百岁山打造“水中贵族”形象,通过一系列高端广告强化消费者对百岁山的品牌认知。

2)产品定位上,精准产品定位+大容量包装+差异化定价吸引消费者青睐。

公司产品定位拿捏精准。

依托罗浮山景区优质水资源,通过在定价上略高于市场主流2元定价,百岁山创立了差异化的中端产品形象。

另一方面,公司向下拥有纯净水“景田”品牌,巩固了百岁山的中端形象,而在高端方面,17年公司通过“Blairquhan本来旺”进入高端矿泉水领域。

包装容量方面,2元水品类中,农夫山泉550毫升、怡宝555毫升,而3元水百岁山570毫升,精心设计的容量差异带来消费暗示。

中高端的产

升级会员

升级会员