利率变动对汇率形成影响效果的实证分析已改文档格式.docx

《利率变动对汇率形成影响效果的实证分析已改文档格式.docx》由会员分享,可在线阅读,更多相关《利率变动对汇率形成影响效果的实证分析已改文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

从货币稳定的视角研究汇率和利率,就是以整体价格水平稳定为货币政策目标,发挥利率和汇率的宏观调控功能[3]。

以往的学者已经对这个问题给予了很多的关注。

Krugman和Dornbusch是最早对汇率的价格传递效应构建理论分析框架的学者。

McCarthy、Cam-paandGoldberg等对不同国家和行业的汇率传递效应进行了大量实证研究。

麦卡锡认为,汇率对进出口价格传递是不完全的,特别是对消费者的传递幅度更小。

国内学者卜永祥发现短期人民币名义有效汇率变动对国内消费者价格的动态影响相当微弱,封北麟进一步发现汇率变动对工业品出厂价格指数的影响显著大于对消费者价格指数的影响,刘亚等的研究表明人民币汇率变动的价格传递是不完全的。

施建淮等同时研究了人民币汇率对国内价格链中进口价格、生产者价格和消费者价格的传递程度和速度,实证结果发现2005年汇改后人民币升值对降低国内通货膨胀有比较显著的解释力。

关于利率及价格的关系,无论在理论层面还是在决策层面影响最大的自然是“泰勒规则”。

1991年美国开始实行新的预算平衡法案,财政政策在宏观调控方面的作用被大大削弱,货币政策取而代之成为宏观调控的主要工具。

1993年,时任美联储主席格林斯潘宣布放弃以调控货币供应量为中介目标的货币政策规则,转而实施以调整利率作为对经济实施宏观调控的主要工具,即实施“泰勒规财”。

“泰勒规则”由斯坦福大学泰勒教授提出,泰勒教授认为真实利率是唯一能够及物价和经济增长保持长期稳定关系的变量,因而,调整真实利率,应该成为货币当局的主要操作方丸“泰勒规则”提出后,众多学者开始关注利率对通货膨胀等宏观经济因素的影响。

Clarida,GaliandGertler通过建立简单前瞻性规则,提出最优货币政策,认为每一期利率目标都是预期通货膨胀、产出缺口和相应通货膨胀水平的函数,实际操作目标通过部分动态调整及理想基金利率联系起来,有利于确定基础利率及未来通货膨胀及产出的关系。

因此,调整利率可以改变人们对未来通货膨胀的预期,从而改变人们的消费行为和储蓄行为。

在开放经济条件下,学者们拓展了泰勒规则,同时注意到利率和汇率对货币稳定的影响。

王胜等在综合考虑了标准泰勒规则和Clarida最优货币政策的前提下,提出了开放经济条件下的拓展型泰勒规则,验证了Clarida的理论结论:

在开放经济条件下,一国最优利率水平同时受到外国经济发展水平的影响。

黄益平等建立了协整分析和结构向量自回归分析框架,对我国1998年1月至2009年7月的宏观数据进行了实证研究,研究结果发现,在短期内,实际利率和实际汇率的冲击并未对通货膨胀变动产生显著影响,但利率和汇率对资产价格有显著影响,随着利率市场化的推进,利率政策和汇率政策将成为有效的货币政策工具。

通过以上文献综述可以发现,己有的研究有两个主要特点:

首先,多数学者的研究集中于探讨单一的利率政策或者单一的汇率政策变动对于价格水平的影响,只有少数学者综合考察了利率政策和汇率政策对价格水平的共同影响;

其次,目前的研究更多聚焦于利率政策对消费者价格指数(CPI)变动的影响,并以此评价货币政策工具的效果。

本文试图选取2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)数据,利用SPSS软件进行描述性统计分析及回归分析,对于研究利率变动对汇率形成影响效果。

3.我国利率市场化对汇率的影响

利率市场化是资本自由流动的基本前提[4]。

如果利率不能市场化,则无法通过降低利率抑制大量资本流入,也不能借助利率上升阻比资本外逃。

在货币市场上,同业拆借利率是中央银行基准利率和商业银行利率之间最重要的传导机制,中央银行既可以根据同业拆借利率,调整基准利率,引导市场利率又可以通过变动基准利率引导同业拆借利率水平,以此增加和减少对金融机构的资金头寸,调控货币供应量。

而同业拆借利率的变动又会直接影响到外汇市场上短期汇率的确定,也会影响到资本市场上资金流动[5][6]。

在资本账户开放、利率市场化和汇率市场化条件下,利率和汇率完全由市场供求决定且自由浮动,利率和汇率之间存在相互传导的联动机制。

利率对汇率的传导主要通过短期国际资本流动的直接渠道和经常项目或总需求变化的间接渠道进行。

在国内外币(如美元)利率已经实施了一定程度上的市场化的条件下,如果实行严格的外汇管制和资本跨国流动的控制,则美元存在有国外利率及国内利率。

因此,国内美元供求变化,既取决于美元的国内外率差,也取决于人民币的利率水平[5]。

人民币及国内外美元可能出现的三种套利机制:

一是如果人民币及国内美元之间存在利率差异,人民币及国内美元之间就会出现套利,二是如果国内美元及国外美元之间存在利率差异,就会出现国内美元及国外美元之间的套利,三是如果国外美元及人民币之间存在利率差异,就会出现国外美元及人民币之间的套利。

由于人民币在资本项目下的不可兑换性,所以,实践中不会出现第三种套利行为[7]。

也就是说,国外美元及人民币之间的套利必须流入国内才可能发生。

由于人民及国内美元之间的套利在国内美元及人民币利率存在差异时肯定会出现。

现假定国内美元利率低于人民币利率,那么,国内市场上对美元资金的需求会增加,人民币资金的需求会下降,这种需求上的转换直到人民币及国内美元利率相等才到达均衡。

在此均衡过程中,可能会出现:

(1)美元利率上升,人民币利率下降;

(2)美元币值上升,人民币币值下降。

就第一种情形来讲,由于人民利率没有市场化,下降空间有限,这也就意味着美元利率上升。

那么美元利率上升会受到美元国际市场利率的制约。

如果国内美元利率高于国外美元利率,则会导致美元的加速流入,这会导致国内美元利率的下降。

目前国际上的“热钱”大量流人国内,应该是国内外利率差异的一种反应。

显然我们只能在短期内提高国内美元的利率水平,长期内的国内美元利率水平应该及国外美元利率水平相差不大。

这也就意味着如果不实行汇率控制,必然出现美元升值及人民币贬值的现象[8][9]。

即第二种情形就会发生,由于我国实行的人民币钉住美元的汇率制度,所以,美元及人民币之间的比价基本上不会发生变化。

正如本文指出的,中国人民银行应该不会选择提高国内美元的贷款利率,因为这会导致国内美元及国外美元之间的套利行为发生;

也不会选择人民币贬值,因为目前国际上某些国家对人民币定值过低本身就存在异;

那么中国人民银行只能选择降低人民币贷款利率,让人民币利率及国内外美元利率处于相同的水平。

但是,目前美国经济增长相对乏力,需要低利率支持,而我国经济增长较快,在一定程度上出现过热的现象,降低利率应该是不现实的。

从长远来看,让人民币利率及美元利率同升同降,才可能实现外币(如美元)利率市场化,但这似乎在短期内是难以办到的,因为这就意味养人民币(本币)利率的市场化。

综合上述理论分析,利率、汇率及资本市场之间是存在比较复杂的变化关系,利率、汇率的波动会对证券价格产生冲击,同时,证券市场价格的波动反过来也会对利率、汇率产生影响,且这种影响是比较微妙的,常常会导致货币市场和外汇市场动荡不安,加剧利率(实际利率)和汇率的频繁波动[10][11]。

从上面对人民币及美元的利率差异及人民币汇率关系的分析,可以看出利率及汇率是紧密联系在一起的。

仅仅是扩大外币(如美元)利率的弹性空间,而人民币利率仍实施管制,在实行人民币钉住美元的制度下,放松外币利率管制也是很困难的。

现实的选择应该是,在实行利率市场化(无论是外币还是本币)改革的同时,应该逐步放宽人民币兑美元的波动幅度,逐步推进利率市场化及人民币汇率制度的改革[12][13]。

因此,从这种意义上讲,利率市场化改革及人民币汇率制度的改革是对孪生兄弟,任何一方改革的成功都离不开另一方的支持。

4.利率变动对汇率形成影响效果的实证研究

4.1数据的选择

对于我国利率汇率互动机制及其数量关系的探讨无疑有助于把握利率汇率的变动趋势及规律,提升利率汇率政策选择的净收益,减少外部冲击对经济的影响,促进经济金融的稳定持续发展[14]。

为研究利率变动对汇率形成影响效果,本文基于利率和汇率的最新改革,选取2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)数据进行实证分析。

4.2利率变动及汇率实证分析

4.2.1描述性统计分析

笔者通过对2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)数据得到表4-1。

表4-1描述统计量

描述统计量

N

全距

极小值

极大值

均值

标准差

方差

偏度

峰度

统计量

标准误

银行间7天内同业拆借加权平均利率(INT)

216

11.73

.99

12.72

3.8610

.20175

2.96511

8.792

1.844

.166

2.257

.330

人民币名义有效汇率(NEER)

37.80

76.41

114.21

94.2658

.56564

8.31310

69.108

.183

-.126

有效的N(列表状态)

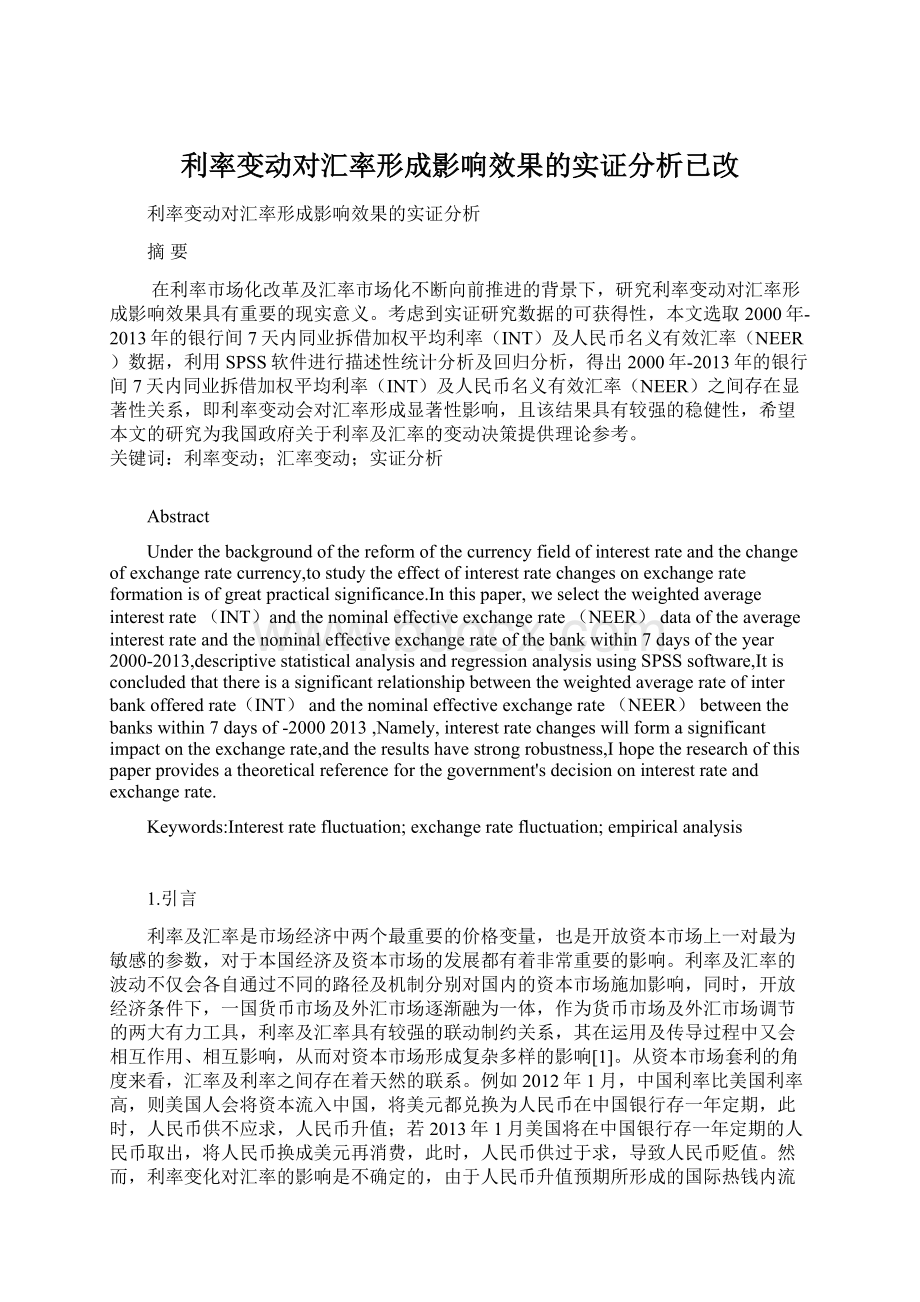

根据描述性统计分析结果可知,2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)数据的均值分别为3.8610和94.2658,标准差分别为2.96511及8.31310,方差分别为8.792和69.108,且从2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)走势图来看,2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)大体呈负相关的关系。

图4-12000年-2013年INT及NEER走势图

4.2.2回归分析

笔者通过对2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)数据进行回归分析,得到表4-2表4-8。

表4-2相关性

相关性

Pearson相关性

1.000

-.480

Sig.(单侧)

.

.000

从2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)的相关性数据可知,人民币名义有效汇率(NEER)对银行间7天内同业拆借加权平均利率(INT)以及银行间7天内同业拆借加权平均利率(INT)对人民币名义有效汇率(NEER)对Sig.值都为0.000,小于0.05,因此呈现出显著的相关性。

且银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)之间的Pearson相关性值为-.480,由此可见,银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)之间呈现负相关关系。

表4-3输入/移去的变量

模型

输入的变量

移去的变量

方法

1

银行间7天内同业拆借加权平均利率(INT)b

输入

a.因变量:

人民币名义有效汇率(NEER)

b.已输入所有请求的变量。

表4-4模型汇总

模型汇总b

R

R方

调整R方

标准估计的误差

更改统计量

Durbin-Watson

R方更改

F更改

df1

df2

Sig.F更改

.480a

.231

.227

7.30792

64.213

214

.040

a.预测变量:

(常量),银行间7天内同业拆借加权平均利率(INT)。

b.因变量:

从2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及民币名义有效汇率(NEER)的模型汇总数据中可以看出,2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)之间呈现出显著相关关系。

且从Anova分析、系数相关分析中都可以验证该研究结论。

表4-5Anova分析

Anovaa

平方和

df

均方

F

Sig.

回归

3429.339

.000b

残差

11428.815

53.406

总计

14858.155

215

b.预测变量:

表4-6系数分析

系数a

非标准化系数

标准系数

t

共线性统计量

B

标准误差

试用版

零阶

偏

部分

容差

VIF

(常量)

99.466

.818

121.661

-1.347

.168

-8.013

表4-7系数相关

系数相关a

协方差

.028

表4-8共线性诊断

共线性诊断a

维数

特征值

条件索引

方差比例

1.794

.10

2

.206

2.949

.90

表4-9残差统计量

残差统计量a

标准偏差

预测值

82.3333

98.1328

3.99380

-12.79930

22.76794

.00000

7.29090

标准预测值

-2.988

.968

标准残差

-1.751

3.116

.998

4.2.3分析结论

本研究是通过对利率变动会对汇率形成影响的实证分析为主,虽然也对研究做了很多努力,但由于自身能力有限和工作学习时间紧张,致使研究仍存在很多不足,例如在2013年前人民币不断升值情况在及2015年后不断降息导致的人民币不断贬值可能得出的结果会存在差异,然而考虑到实证研究数据的可获得性,本文的研究结果对不断降息导致的人民币不断贬值的适用性还有待今后的工作学习中进一步研究。

从实证分析结果上看,从2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)的相关性数据可知,人民币名义有效汇率(NEER)对银行间7天内同业拆借加权平均利率(INT)以及银行间7天内同业拆借加权平均利率(INT)对人民币名义有效汇率(NEER)对Sig.值都为0.000,小于0.05,因此呈现出显著的相关性。

且2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)之间的Pearson相关性值为-0.480,由此可见,2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)之间呈现负相关关系。

5.结论及建议

5.1结论

本文选取2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)数据,利用SPSS软件进行描述性统计分析及回归分析,得出2000年-2013年的银行间7天内同业拆借加权平均利率(INT)及人民币名义有效汇率(NEER)之间存在显著性关系,即在人民币不断升值的情况下,利率变动会对汇率形成显著性影响,且该结果具有较强的稳健性,且人民币利率对汇率的影响都是反向影响。

在我国,利率主要还是通过商品市场间接地对汇率产生作用。

但由于我国经济开放度、市场化程度的限制,尤其是汇率本身也带有极强的政策取向性,在我国目前的汇率制度、利率体制和政策取向下,利率对汇率的传导效应或作用被弱化主要表现在:

利率通过资本流动对汇率发挥的影响不强,从而导致利率无法充分发挥对汇率变动的影响作用。

5.2建议

由于目前人民币利率远没有市场化,利率的敏感性非常低而滞后,国内多数企业的投资行为对贷款利率变动的敏感性较差,加息对抑制投资过热的作用有限,相反,加息反而可能将导致短期资本加速内流,从而加速人民币升值的步伐,造成人民币升值压力有增无减,加剧外部经济的失衡,并进而抵消加息的降温效应,导致流动性过剩加剧和经济继续过热[15][16]。

而这些过剩的热钱将很可能流向流动性极强的证券市场,持续的热钱流入将很可能导致产生经济泡沫。

同理,通过降息来拉动投资也可能增加银行信贷风险,银行的不良贷款规模及不良贷款率将可能上升。

在当前人民币汇率实行有管理浮动的体制下,而对大量资本流入,中国货币政策的独立性受到了很大的约束,从而使得我国的货币政策处于左右为难的两难境地。

因此,从长远看,建立一个灵活有效的汇率形成机制是人民币的一种比较现实选择。

当然,由于我国金融市场的发展不完善,资本市场开放程度不高,人民币汇率完全市场化必须有一个缓步向前推进的过程。

参考文献:

[1]朱亚莉.汇率变动的不完全传递、FDI和货币政策效应计量研究[D].吉林大学,2013.

[2]王玉华.人民币汇率波动对国内物价和利率的传导效应研究[D].哈尔滨工业大学,2014.

[3]冯臻.汇改后人民币汇率变动对股票价格的有效影响研

升级会员

升级会员