天津经济技术开发区现代医药和医疗器械产业十 1文档格式.docx

《天津经济技术开发区现代医药和医疗器械产业十 1文档格式.docx》由会员分享,可在线阅读,更多相关《天津经济技术开发区现代医药和医疗器械产业十 1文档格式.docx(33页珍藏版)》请在冰豆网上搜索。

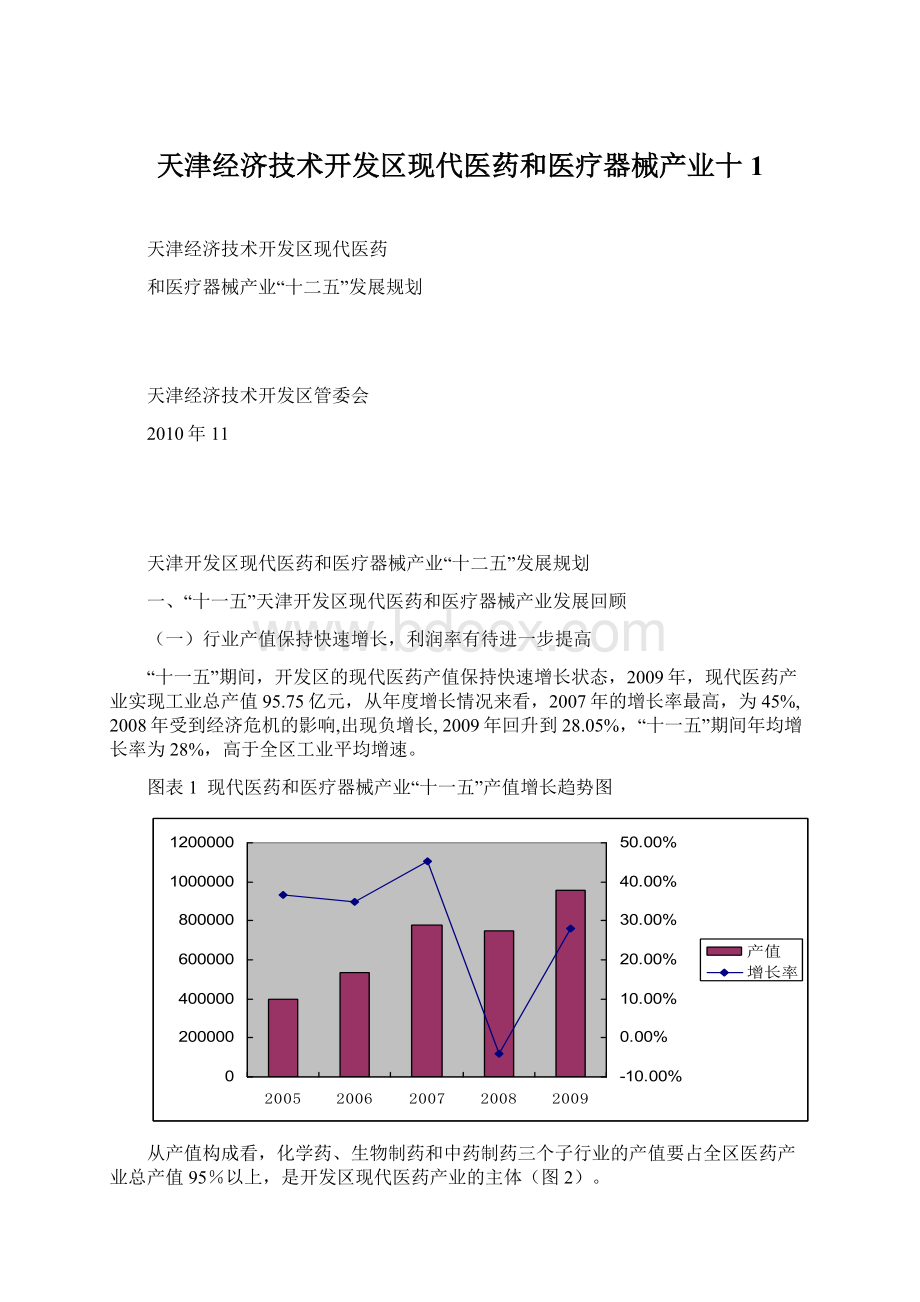

2009年全区有16家现代医药企业产值超过1亿元,16家企业总产值要占全区现代医药行业销售额的85.8%,行业集中度较高,呈现出大企业主导的态势。

从“十一五”期间情况来看,生物医药行业不论从产值还是从企业数量增长上都在开发区占有绝对优势。

图表42005—2009年产值亿元其上企业数量

企业规模(产

企业数

10亿元以上

5-10亿元

1亿-5亿元

2009年

2

1

13

2008年

8

2007年

9

2006年

2005年

6

(三)产品以内销为主,主要产品体系初步形成

2009年,全区现代医药产业实现销售收入73.19亿元。

从主要产品上看,销售额过亿的品种有4个,初步形成了以糖尿病用药、酶制剂、医用材料和抗生素为主的几大产品体系。

糖尿病用药是销售额最大的品种,销售额超过53.39亿元,占开发区医药产品销售额的50%以上,包括:

诺和诺德生产的诺和灵、葛兰素史克生产的文迪雅以及施维雅生产的达美康缓释片。

全球主要糖尿病用药企业中,已有三家落户我区,如果加上中新药业隆顺榕制药厂的金祁降糖片,糖尿病用药的品种将有四个,形成了单一品种的聚集。

酶制剂是开发区第二大医药类产品,其年产量位居全国第一,产值超过10亿元人民币,占全区现代医药产值10%。

医用材料是开发区第三大医药产品,主要包括:

输液器、牙髓治疗产品、人工晶体和暖袋等。

产品销售额为5.62亿元人民币,占全区销售收入的5%。

抗生素是开发区第四大医药产品,主要是头孢粉针剂,年产值3.12亿元人民币,占开发区3%。

随着信汇、迈劲等抗生素原料药企业的陆续投产,化学原料药行业的规模将快速提升,并在化学工业区形成一定的聚集优势。

开发区现代医药产品以内销为主,出口量较小,2009年实现出口18614.37万美元,占整个产业产值的13.6%,占全区出口总额的1.3%。

(四)行业技术水平较高,大批项目即将形成产值

开发区的现代医药企业基本上都是按照GMP规范要求新建的现代制药企业,不论从生产设施上,还是在技术水平上都处于全国领先地位,已成为天津医药企业最为集中的地区。

图表5:

处于行业领先的现代医药企业情况

企业名称

主要产品

领先情况

诺和诺德

胰导素

亚洲最大(生产基地)

金耀集团

皮质激素

全国第一

中维药业

VB1

世界第一

诺维信

酶制剂

全国第一(国内最大的生产基地)

石药信汇

GCLE

华立达

α-2b干扰素

尖峰天然产物公司

葡萄籽提取物

科汉森公司

乳品益生菌

凯莱英

高效药物原料药

中新科炬公司

艾滋病快速诊断试剂

第一个获得药品文号

药明康德

小分子药用化合物

键凯科技

药用聚乙二醇(PEG)

和美生物

新药研发

PCT专利申请量全国第一

国韵生物

聚羟基脂肪酸酯(PHA)

现代医药产业作为开发区重点鼓励的产业之一,在“十一五”期间,开发区投入大量资金用于现代医药产业创新体系的建设,涉及基因工程、生物材料、疫苗等多个领域,加强了相关载体和平台建设,累计投入科技发展金和科技风险金超过2亿元。

科技创新载体在开发区的大量聚集,使开发区的引进消化和自主创新能力得到了大幅提升,“十一五”期间获得生物医药领域专利150余项,比“十五”期间增加60余项,培育出一大批具有发展潜力的高科技企业和一批具有产业化前景的科研项目。

图表6处于产业化阶段的项目

项目名称

公司

生物可降解高分子材料聚羟基脂肪酸酯(PHA)

天津国韵生物材料有限公司

万吨级生物基塑料P(3,4HB)超临界二氧化碳发泡制品

重要医药原料甘氨酸叔丁酯及其衍生物

凯莱英生命科学技术(天津)有限公司

抗蛋白酶抑制剂关键原料药

抗HIV病毒药物阿扎那韦C-末端中间体

凯莱英医药化学(天津)有限公司

重要原料药GCLE及其衍生物7ATCA

石药信汇(天津)医药科技有限公司

PTCA球囊扩张导管

赛诺医疗科学技术有限公司

冠脉涂层支架系统及生物降解载药层冠脉支架系统

智能超声切割止血刀系统

瑞奇外科器械(中国)有限公司

药物模板及创新药用化合物

天津药明康德新药开发有限公司

植物活性成分系列产品

新型凝血酶抑制剂阿加曲班及其中间体

天津炜捷制药有限公司

利用苹果树枝等农业废弃物工业化生产根皮苷等医药原料

天津市尖峰天然产物研究开发有限公司

新型纯天然健康食品原料及制剂

医药行业先进色谱分离纯化材料、设备及成套技术

天津博纳艾杰尔科技有限公司

药品与食品安全检测中样品制备材料及高性能硅胶基质色谱分离材料和色谱柱

血浆代用品-药用羟乙基淀粉

天津双维生物药业有限公司

适应突发医疗事件及常规检查的多模式流动医疗车

邦盛医疗装备(天津)有限公司

大功率高清智能化多功能移动式C型臂X射线系统

真菌(1-3)β-D-葡聚糖显色检测试剂盒

天津市一瑞生物工程有限公司

一种治疗哮喘的新型皮质激素环索奈德粉雾剂

天津药业研究院有限公司

药品级苯甲酸、苯甲酸钠

天津开发区渤海东大药业有限公司

以艾滋病为主的多种常见重大疾病体外快速诊断生物制剂

天津中新科炬生物制药有限公司

医用药用聚乙二醇(PEG)

天津键凯科技有限公司

HB-H系列血液灌流器

天津市紫波高科技有限公司

重组腺相关病毒肿瘤靶向性免疫治疗产品

核力康健生物医药技术(天津)有限公司

传染病病原细菌特异分子标识及系列检测产品

天津生物芯片技术有限责任公司

高性能PDT光动力肿瘤治疗系统

天津滨海华医光电技术有限公司

微丸产品新技术及系列微丸产品

天津尖峰弗兰德医药科技发展有限公司

(五)存在的主要问题

1、天津地区产业规模不大,缺乏龙头企业支撑

2008年上海市生物与医药行业实现经济总量1034.6亿元,增速15.8%,预计到2012年将超过2000亿元。

与之相比,天津在经济规模上的差距还很明显;

二是“重磅炸弹”式的优势产品缺乏,仍以上海为例,2008年上海已拥有头孢曲松钠、痰热清和麝香保心丸等45个年销售额过亿的拳头产品,相比之下,天津的优势产品数量和规模依然不大;

三是产业结构不够优化,尚没有完全形成上下游贯通、各个环节都很扎实的完整产业链条,尤其在技术成果转化上市及后续环节缺乏足够的支撑。

龙头企业是带动一个区域产业规模扩大和结构优化的先锋,是加快创新资源集聚,形成规模优势的核心所在。

与北京、上海等地相比,天津尽管也吸引了诸如葛兰素史克等跨国大型企业投资,但投资规模相对落后,且缺乏企业总部这样的利润贡献大户。

此外,在本土龙头企业的培育上也存在差距,在我国医药工业年度盈利统计中,整体入围数量和规模都还有限,在业界具有相当影响力的行业领军企业还比较缺乏,特别是在医药商业、医药服务外包等领域,天津企业的竞争力十分有限。

2、企业投资活跃度较差,缺少新的增长点

“十一五”期间,医药类企业在全国投资比较活跃包括跨国公司和大的医药集团在全国的扩张和布局,但是从天津的情况来看,不论是企业的投资活跃度还是金融资本的投资活跃度都较差。

从开发区看,“十一五”期间缺乏大项目,(除了诺和诺德增资项目外),没有新的重磅产品,形成新的增长点。

图表72008年9月-2009年9月医药私募投融资案例TOP10

3、产业配套服务体系不健全,公共技术平台利用效率较低

目前区内和生物医药产业相关咨询、注册、检测和知识产权代理等服务体系还不健全。

同时,一些由政府资助建立在企业内部的公共技术平台,由于管理体制上问题,也都没有达到预期的效果,平台的“开放性”比较差,后来的中小型企业很难享受到这些平台带来的好处,导致区内的产业化资源分配缺乏“公平性”,使用效率也有待提高。

二、国内外现代医药与医疗器械产业发展形势

(一)产业整体态势

1、产业规模持续稳定增长

2008年全球药品市场销售额约为7731亿美元,增速依然达到4.8%,虽然略低于2007年6.6%的增速,但在全球金融危机侵袭的背景下,相比于其他部分行业,这一增长趋势令人鼓舞,充分显示出生物与医药产业作为未来核心支柱产业的旺盛生命力。

据美国权威医药咨询机构IMS分析预测,到2009年末全球医药市场销售额预期将超过8200亿美元,全年增长速度将与2008年相当,保持在4.5%-5.5%的水平,其中生物技术药增幅依然将达到11%-12%。

同时,在产品构成上,IMS预计由专科医生所开具的药物市场增长率将可能达到8%-9%,占市场增长总量的67%,而与之相反,由于“重磅炸弹”药物失去专利独占权及新药上市数目减少,预计基础医疗保健药物市场增长率只有2%-3%。

到2020年,生物技术药物占全球药品的比重将超过1/3。

“十一五”以来,我国生物医药产业也保持了高速增长的态势:

2008年,中国生物医药实现产值8666亿元,同比增长25.23%,比全国工业高2.42个百分点。

其中,生物制药增长高达30.65%,比2007年同期增速提高近8个百分点;

医疗器械同比增长31.43%,比2007年同期增速提高7.28个百分点。

据相关部门介绍,未来一段时期,我国将针对癌症、心脏病、高血压、糖尿病、神经系统疾病等重大疾病诊疗的需求进行重点突破,预计将陆续取得200个生物新药证书,开发近200种生物药,有将近400个生物药进入临床试验阶段,生物与医药产业将随之迎来新一轮强劲的发展浪潮。

图表8全球药品市场销售规模

2、研发投入不断加大

在全球金融危机、经济放缓的大背景下,美国生物制药研发活动仍然逆流而上,2008年研发投入再上新台阶。

据美国药品研究与制造商协会(PhRMA)近期公布一份研究报告显示,2008年全美药物研究和生物技术公司新药和新疫苗研发投入高达652亿美元,较2007年增加约20亿美元,再创历史新高,其中仅PhRMA成员公司的药物R&

D费用就高达503亿美元,较上年增长5%。

欧盟委员会和欧洲制药工业协会联合会也于2007年启动了总投资20亿欧元的“创新药物计划”,计划在2008年至2017年总共出资20亿欧元,共同支持创新药物的研发,缩小与美国在制药领域的差距,截至今年5月,该计划已投入2.46亿欧元用于首批通过的15个项目,第二批项目征集也已经于9月份启动,预计投资将达到1.563亿欧元。

另据不完全统计,全球范围内尚有超过2200种生物技术药物在研,其中1700余种已进入临床试验,将成为未来新的产业增长点。

中国医药制造业R&

D投入也呈现持续上涨的态势,2000-2007年,中国医药制造业R&

D人员占从业人员比例的年均增速达到8.71%,R&

D经费支出占主要业务收入比例的年均增速达到4.98%。

2000-2007年,新产品销售率与新产品出口销售率年均增速分别为2.66%和12.00%,专利申请量与拥有发明专利量年均增长率分别为27.86%和29.16%。

目前国内市场上的主要产品有基因工程乙肝疫苗、重组胰岛素、重组链激酶等40个品种,另有10余种多肽药物处于临床试验阶段,40多种基因工程新药在研,如果这些产品能在未来一段时间内陆续上市,将可能形成若干个具备“重磅炸弹”潜质的优势产品。

3、优势互补实现共赢

为寻求获得更广泛更专业的技术支持,降低研发过程的风险,大型医药生产制造企业纷纷与科技创新型中小企业之间、与高校、科研院所及科技服务机构之间结成战略同盟。

同时生物与医药企业在资金、技术、原材料及产品流通、信息咨询等方面的巨大需求,也催生了相关门类服务机构的快速集聚。

由此形成了以研发生产型企业、高校及研究机构为核心,集聚金融、科技、物流、中介等配套服务的产业集群发展模式。

在集群中,各参与者优势互补,各取所需,实现了资源的最优化配置和利益的最大化,也形成了从上游研发端至生产制造、流通销售,以及各类相关服务配套完善的产业链条。

比较著名的世界级生物与医药产业集群包括美国的旧金山、波士顿、华盛顿、北卡、圣迭戈五大生物技术产业区,英国剑桥基因组园、法国巴黎基因谷等,这些地区又都体现出一些共同特征:

一是拥有世界一流的研究机构;

二是构建起健全的风险投资网络;

三是以商业化成功的龙头企业为支柱,吸纳更多的关键性资源和支持配套性产业;

四是区域内技术型新创企业发展迅猛,能够不断地为集群增添新的活力,带来新的投资机会。

(二)市场特征和动向

1、发达国家市场仍占主导

受整体经济实力、科技水平、生活质量和消费观念等因素影响,欧美发达地区目前仍是生物与医药产业的市场主导。

2008年北美地区药品销售额达到3118亿美元,占全球的40.3%,虽然较2007年42.8%的比重有所降低,但在品牌药专利到期、新药获批数量减少和药品安全监管加强等影响下仍占四成以上比例,龙头地位依然稳固。

而欧洲市场销售额达到2475美元,比重也达到可观的32%。

但同时也看到,亚太及非洲、拉美区域药品销售额分别达到908亿美元、465亿美元,增速显著,潜力巨大。

另一方面,生物与医药龙头产品也依然把持在欧美大型跨国企业手中。

统计显示,2007年全球十大生物技术制药公司(均分布于欧美区域)占全球市场份额达到81.8%,安进、基因技术公司两家分别占全球市场两成份额。

2008年15只最畅销产品的销售额达到了890亿美元,占全球药品市场的11.5%,这些产品分别来自于辉瑞、赛诺菲安特、强生、先灵葆雅、三菱田边等欧美日企业。

而在最具活力的生物技术药物市场中,2008年销售排名前十的产品总计超过425亿美元,占全部生物技术药物一半以上,其中,Genentech凭借Rituxan(排名第二)Avastin(排名第四)的突出业绩,以134.18亿美元领跑生物技术企业。

相比之下,2008年我国医药工业500强之首的哈药集团年销售额也仅为135亿元,过百亿元的企业仅有6家。

同时也应当看到,尽管面临金融危机的动荡,我国医药企业各项经济指标仍保持稳定增长,特别是大型集团的优势地位依然巩固,2008年医药流通百强企业入围底线已由2007年的6.3亿元提升到7.4亿元,规模化趋势显著。

2、持续关注重大疾病的新药研发

针对糖尿病、心血管疾病、癌症等重大恶性或传染性疾病的产品依然是生物与医药产业的主体。

其中,抗癌药以482亿美元的销售业绩位居2008年15个最热门药物种类之首,降脂药、呼吸系统用药、糖尿病用药等种类位居其后(如表1)。

以销售额增速来看,自身免疫类疾病(如类风湿性关节炎、多发性硬化病、重症肌无力、胰岛素依赖型糖尿病、哮喘等)用药由于治疗需求市场巨大,依然以17%的增速位居首位,而EPO销售额尽管连续两年大幅下降,但随着安进公司第二代EPO制剂“Aranesp”(即α-促红素)上市以来的优秀疗效,目前年销售额已超过10亿美元,未来几年内国际市场第二代EPO产品仍将有所作为。

在生物技术药物市场中,排名前十的产品分别针对的适应症包括类风湿性关节炎、强直性脊柱炎、结直肠癌、慢性粒细胞白血病、Ⅰ型Ⅱ型糖尿病、肺炎等,其中销售增长最强劲的Humira和Avastin两个产品2008年销售额分别增长了39.5%和37.5%,前者是治疗类风湿性关节炎的人源单抗,而后者是罗氏的抗癌新药。

另据IMS对2009年全球医药市场的发展预测,抗肿瘤药、抗艾滋病药物的销售额增速仍将分别达到15%和14%。

图表92008年销售额前15位的领域

排名

类型

2008年销售额(亿美元)

2007年销售额(亿美元)

增速(%)

抗癌药

482

417

11.3

降脂药

338

331

2.3

3

呼吸系统用药

313

289

5.7

4

糖尿病用药

273

243

9.6

5

质子泵抑制剂

266

258

0.6

血管紧张素Ⅱ拮抗剂

229

194

12.6

7

抗精神病药

208

8.0

抗抑郁药

203

198

抗癫痫用药

169

153

9.7

10

自身免疫疾病用药

159

133

16.9

11

血小板沉积抑制剂

136

120

10.3

12

HIV药物

122

108

11.9

EPO

115

130

-13.9

14

非麻醉性镇痛药

111

105

3.6

15

麻醉性镇痛药

106

96

8.8

(三)新形势带来的发展机遇

据权威经济分析部门预测,全球经济将在2010年前后逐步回暖,面临即将到来的后经济危机时代,天津生物与医药产业也迎来了新的发展机遇。

国际上,亚太、拉美等新兴生物与医药市场崛起,潜在需求庞大,各国也纷纷将生物与医药产业作为后危机时代抢先占据经济高地的突破;

在国内,国家大力扶持生物产业发展,医疗体制改革等一系列重大政策调整将对产业产生积极促进作用。

具体说来,有这样几方面尤为值得关注。

1、新兴市场潜力巨大

根据IMS的市场分析数据,2008年亚非地区药品市场规模达到908亿美元,拉美地区这一数字也达到465亿美元,两个区域年增速分别为15.3%和12.6%,远高于全球平均4.8%的增速。

在全球经济动荡不止的2008年,在欧美等传统优势区域市场增速纷纷跌落至5%的时期,这些新兴市场的蓬勃发展为业界增加了信心,也成为各国企业争夺市场份额的新阵地。

据预测,2009-2010年,亚非、拉美两个区域的药品市场规模仍将维持在12%和10%左右,开发潜力巨大,效益预期诱人。

与欧美国家相比,我们在新兴市场的争夺中具有一些优势。

一方面,我们由于生产、运输成本相对较低,因而与欧美产品相比具有一定的价格优势,这一点对于亚非及拉美发展中国家消费者是具有吸引力的;

另一方面,对于以上地区,用于常见多发病的基本药物需求最大,而在这些领域,我们与欧美地区在产品开发方面实力相对接近,具有一定的竞争力。

因此,发挥天津作为国家医药产品生产和出口基地的优势,以及雄厚研发及产业化实力,积极开拓新兴市场,将可能创造可观收益。

2、仿制药市场,机遇、竞争与风险共存

随着一批“重磅炸弹”药物陆续到期失去专利保护,利用其已有数据进行简化生产上市的生物仿制药产品成为多方竞争逐利的热点,特别是其较高的性价比对于病人、保险公司和政府机构减少生物制药成本的需求将是一种可靠的选择。

根据相关市场分析机构公布的一项报告,2009-2014年全球生物仿制药市场有望以年均约89%的速度高速增长,到2014年市场规模达到194亿美元,而到2016年,价值260亿美元的生物制剂专利也将到期,这无疑是一个极具诱惑力的巨大商机。

其中,重组非糖基化蛋白是目前最大的市场分支,估计未来几年内将以年均88%的速度增长,到2014年达到115亿美元销售额。

从地域上看,2008年亚洲市场约占全球生物仿制药市场34%的份额,排名第一;

美国紧随其后。

但预计到2014年前后,美国市场凭借更强大的技术研发实力,仍将可能占据全球生物仿制药市场35%的份额,跃居全球首位,而印度等国已经抢先出手,意图抢占欧洲仿制药市场。

当然,生物仿制药市场也面临着相当大的挑战,特别是高投资与药品开发阶段的失败风险,近年来由于产品开发失败导致企业股价暴跌的案例并不少见。

另一方面,专利拥有者为维护自身经济利益采取的越来越多的保护性措施,已经对印度等的仿制药行业产生了一定的限制。

近期,美国国会三个委员会通过保护性议案“美国可负担的健康选择法案”,给予品牌生物制剂制造者长达12年的排他性保护期,其中生物仿制药修正部分获得大多数支持(比例达到41:

11),由于美国被视为生物仿制药未来最大的市场,这一法案带来的消极影响是显而易见的。

可见,发展仿制药对于我们来说具有一定的利润空间,但考虑到技术开发周期及风险、专利保护意识和措施逐步强化等不利因素,在发展策略上必须做到:

一要选准开发方向和产品;

二要适度,而不能将其作为产业主体;

三要将引进吸收、带动自主创新能力提升作为仿制的根本目的。

3、研发及生产外包机遇良多

近年来,跨国生物制药企业为降低研发成本,逐渐将新药产品开发、临床前试验及临床试验、数据管理、中间体制造、制剂生产以及包装等服务向低成本市场转移,形成了新药研发外包(CRO)、合同生产外包(CMO)发展的热潮。

根据IMS的统计数据,目前全球CRO市场总值约200亿美元,并以每年16%的速度增长,2010年将达到360亿美元。

而我国由于具备成本优势、人才优势和疾病谱优势,已经成为吸引跨国巨头CRO业务的主要国家,上海、北京成为承接生物医药外包服务最集中的地区。

据统计,2007年上海从事生物与医药研发外包服务的专业企业有60家左右,服务产值超过20亿元。

阿斯利康、科文斯、罗氏等生物医药领域巨头纷纷在上海张江建立研发基地和中心实验室,葛兰素史克公司(GSK)更宣布在上海建立其全球第32个研发中心,研发用于治疗神经系统退行性病变药物,作为其在全球重点拓展的业务领域。

但我们还必须清醒的看到,以印度为主的竞争对手正在迅速崛起。

根据安永的一项调查,印度外包业务正在以43%的速度增长,而调查受访者大多将印度列为外包同行中优势最明显的国家,其优势主要体现在:

具有吸引力的成本效益,熟练而低价的劳动力,以及在原料药、制剂和相关终端服务方面的丰富专业知识和出色技能。

该报告采用了合同研

升级会员

升级会员