我国混凝土外加剂行业市场综合发展态势图文分析Word格式.docx

《我国混凝土外加剂行业市场综合发展态势图文分析Word格式.docx》由会员分享,可在线阅读,更多相关《我国混凝土外加剂行业市场综合发展态势图文分析Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

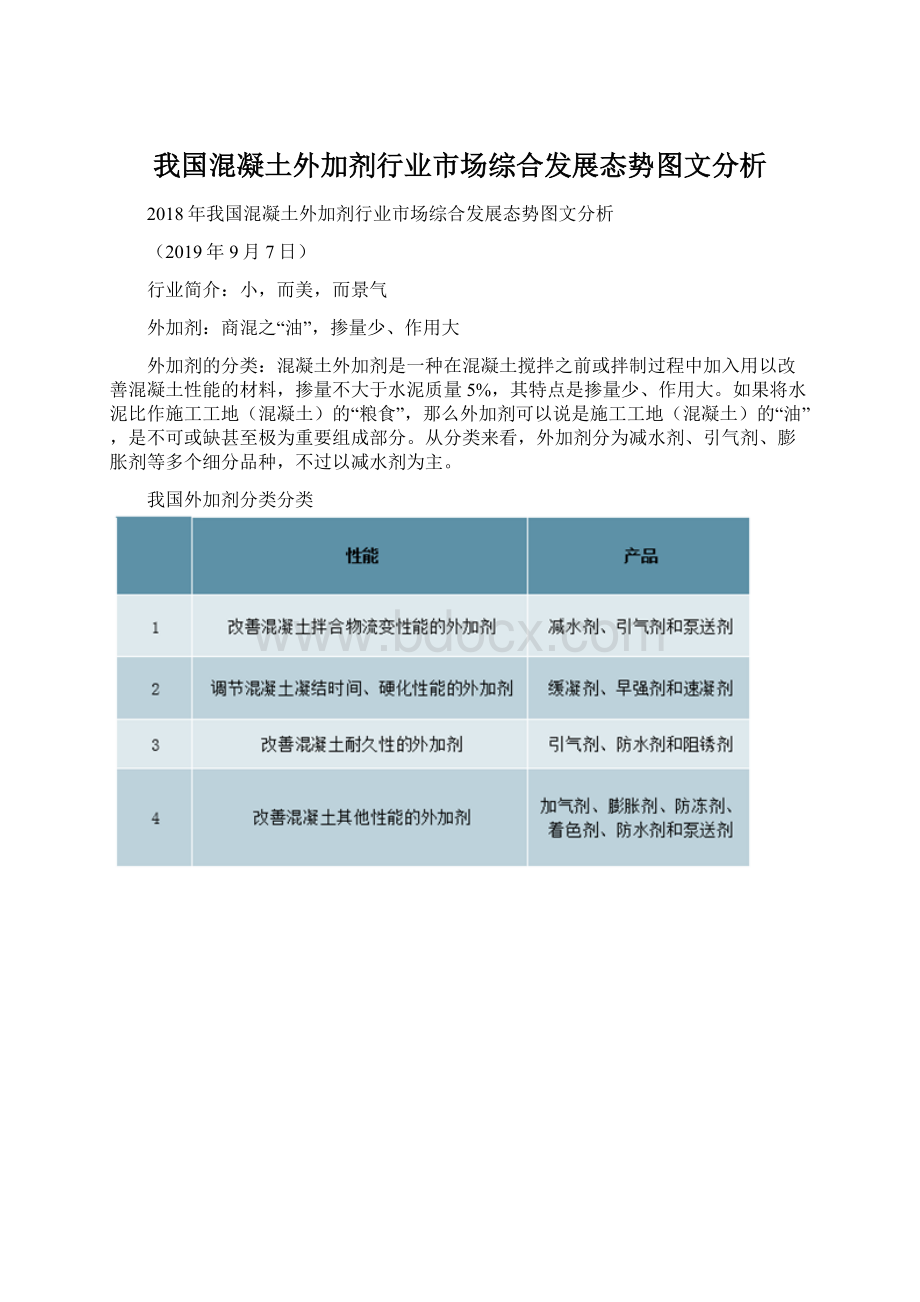

外加剂的使用:

外加剂最佳掺量是通过混凝土试配结果确定,根本原则是在满足混凝土性能要求前提下采用最低掺量。

生产厂家产品说明书中提供的是某种外加剂使用时的掺量范围,而使用单位必须通过混凝土试配确定外加剂合理掺量。

我国各类减水剂的掺杂比例

减水剂的性能及原理:

减水剂是外加剂的主要品种,主要作用是延缓水泥凝结时间,原理是掺加混凝土外加剂的水泥颗粒表面吸附着一层减水剂,一定程度上阻挡了水泥对水的吸收速度;

同时混凝土外加剂加速水泥水化初期速度,水化产物增多带来水化膜较厚,一定程度上阻碍水分子进一步渗入水泥颗粒内部进行水化,从而延缓了水泥凝结硬化时间,从而减少单位用水量。

在用水量不变情况下,当高效减水剂占水泥质量的掺量<

05%时,对水泥凝结时间的影响甚微,几乎没有变化。

但当高效减水剂占水泥重量的掺量>

05%时,一般会延缓水泥凝结时间25~3小时。

混凝土外加剂(高效减水剂)水泥凝结时间的影响

2019年在响水爆炸事件发生后,国务院应急管理部会议指导下,《江苏省化工产业安全环保整治提升方案》出台,全国范围内安全生产整治开展,各省份高规格安全生产核查整治行动持续推进。

整体来看除消除短期安全隐患之外,长期目标都是淘汰安全环保不合规的低端落后产能,并最终实现产业的转型升级,符合“经济高质量发展道路”的引导方向。

国务院以及各省份近期关于安全生产的政策措施

2018年初,混凝土外加剂行业产能过剩情况比较突出,行业前十的企业市场占有率只有132%,三家龙头企业建研集团科之杰、江苏苏博特和广东红墙,市场占有率分别只有348%、343%和11%。

混凝土外加剂行业上游主要原材料是环氧乙烷,受此影响行业归属被认定为小化工行业。

在环保和生产安全监管持续趋严影响下,化工企业“退城入园”门槛一再提升,混凝土外加剂行业内小公司数量不断减少,大企业集中度提升,行业强者恒强的竞争格局进一步显现。

需求端有α,并非简单同步下游

减水剂主要下游为商混搅拌站,因此从逻辑上看减水剂的需求整体跟随下游呈现周期波动;

不过我们认为,减水剂当前真实需求并非简单与下游同步,增速应该优于下游表现:

渗透率仍在提升

自2006年城市建设用混凝土要求全部采用商品混凝土后,混凝土减水剂需求量开始显著增长,随后几年里基本保持20%左右的复合增速。

虽然减水剂已在混凝土中得到广泛应用,但就目前而言并没有实现100%渗透率,预计目前约60%左右,与国外相比仍有一定提升空间。

混凝土的成本结构

我国商混中减水剂的使用比例

砂石质量欠佳+机制砂替代,减水剂用量被动抬升

混凝土的核心原材料砂石受环保影响供应不够稳定,质量也欠佳,对减水剂的用量提出了更高的要求。

外加剂的使用量也受到混凝土其他原材料如砂石骨料质量的影响,通常来说骨料中常含有粘土(山砂更严重),粘土对减水剂有强烈的吸附,其吸附量是水泥的约50倍,只有它饱和后,剩余的才会分配给其他物质,因此使用含泥量越高的砂石骨料拌制混凝土,对外加剂用量也越大。

而当前随着环保治理趋严下,砂石骨料的品质质量都有一定下降;

同时,市场越来越多转向使用机制砂,因此搅拌站对减水剂的要求和用量也提出了更高要求。

混凝土原材料对其质量影响及对外加剂的要求

鉴古明今:

两轮变迁,规则渐立,龙头领航

第一轮:

三代替代二代,品类体系渐成熟

15年演变之路,从无到有,到爆发

减水剂在我国发展历史:

1962年,日本发明萘系减水剂,随后逐步得到全面推广应用。

我国相对起步较晚,上个世纪70年代以后,我国混凝土外加剂的科研、生产和应用才取得重大进展;

90年代以后以萘系减水剂为代表的各种高效减水剂逐步应用于各种工程;

2000年前后,以聚羧酸系减水剂为代表的高性能减水剂进入我国并逐步得到推广,其凭借减水率高等性能优势形成了对传统萘系减水剂的快速替代。

2003年,我国萘系减水剂占比约66%,聚羧酸减水剂占比仅约3%,2017年聚羧酸减水剂占比达到776%。

几代减水剂的综合性能对比

日本高性能AE减水剂应用变化情况

2—8比例的最终固化,品类体系日臻成熟

我们认为聚羧酸系和萘系减水剂将维持长期共存局面。

从原材料上看,生产萘系减水剂的主要原材料是工业萘,主要通过煤焦油进一步加工分离制取,属于煤化工产业的副产品之一;

生产聚羧酸系减水剂的主要原材料是聚醚,主要通过环氧乙烷合成制造,属于石化产业的产品之一。

受到石油及煤炭价格波动以及我国富煤贫油的资源结构的影响,萘系减水剂及聚羧酸系减水剂将长期共存。

减水剂行业产业链介绍

第二轮:

份额加速集中,秩序优化进行时

市场饱受分散诟病,大小企业无序无别

目前我国从事混凝土外加剂业务的企业较多,进入资金壁垒并不算高。

市场上存在大量不具备合成能力、仅通过外购粉剂复配后出售的小企业,或虽具备一定合成能力,但在研发服务方面能力相对较弱。

由于混凝土外加剂产品的运输费用经济性限制,混凝土外加剂行业存在较明显的区域性特征,使得各地规模相对较小的企业同样可以在市场上拥有一席之地。

据不完全统计,截止到2016年,我国外加剂生产厂家接近6000多家,其中化学合成生产企业有500多家、膨胀剂生产企业有100多家。

其中,年产万吨企业已经有300多家,年产3~4万吨企业有近60家,其中年产值超亿元外加剂生产企业有近100家。

整体来看,行业集中度较低,而部分小企业规模较小,通过购买母液复配或OEM方式,占据了主要终端市场。

减水剂行业竞争格局的梯队划分

行业集中度不高,CR10不超过30%。

就2017年看,行业龙头苏博特和建研集团收入在15亿元左右,行业CR10约61亿元,市场份额预计在30%以内。

“隐形+显性”两道生存法则倒逼,令大企业优势陡增

显性法则:

环保约束较严,倒逼部分环保不达标小企业出清市场2016年以来,国家对于行业环保约束力度趋严,不定期进行大范围的环保督查。

减水剂生产过程中往往伴随着废水、废气和部分固废等,部分小企业存在环评手续不合格、生产过程环保排放不达标等现象,甚至前期项目立项阶段手续不达标的企业,都可能在环保大洗牌中出清市场。

而大企业一般多是前期环保投入方面更加到位,生产排放也符合要求,在行业环保大洗牌中有望脱颖而出。

减水剂生产过程的典型污染排放

隐形法则:

渠道集采+技术服务,龙头企业再胜一筹

环保约束倒逼部分小企业出清之外,行业也在发生内在的变化:

1、工艺要求较高,大企业凭借更强的合成技术优势及配方快速调节能力占优。

1)、不同减水剂具有不同特性,且会受原材料价格波动影响其性价比,因此掌握不同产品的合成能力、提供高性价比产品是占领市场竞争优势地位的关键因素。

2)、由于原材料价格波动程度不同,不同客户对混凝土外加剂的特性要求不同、同一客户在原材料的变化以及不同工程对混凝土外加剂要求的特性均有所不同,这就需要混凝土外加剂企业自身拥有快速调整复配配方的适应性以及协助客户调节混凝土配合比的能力。

2、资金要求较高,大企业凭借更稳定的渠道回款保障及更强融资优势获胜。

混凝土外加剂行业对资金需求较高,1)、原材料采购需要占用大量流动资金,混凝土外加剂具有料重工轻的特点,其主要原材料如工业萘、聚醚/聚酯单体等通常需要使用现款交易,即便采用赊销购入,其账期一般也较短;

2)、技术不断进步以及行业竞争日趋激烈,要求企业不断投入人力、财力和物力进行新产品、新技术的研究开发,进而更好的匹配下游客户多样化需求,如无资金支持则断难参加激烈的市场竞争;

3)、混凝土外加剂下游为混凝土行业,由于混凝土行业工期较长、回款较慢等特点导致混凝土外加剂企业的回款也相对较慢,因此需要占用大量流动资金。

3、服务能力成为差异化竞争关键。

企业通过合成母液后经过复配成产成品出售给最终客户,不仅需要企业具有合成能力,还需要企业具有复杂的复配能力和完善的后续服务能力,而一般小企业基本不具备较为完备售后服务能力。

同时,近年来,中铁检验认证中心(CRCC)要求进入高速客运专线工程的混凝土外加剂企业需经过资质认证,同时要求混凝土外加剂生产线需要采用自动化生产线。

在工程质量标准提升的大背景下,我们预计未来越来越多的大工程在减水剂招投标过程中都会采取类似资质认证。

同时,目前部分大客户的外加剂招投标时采取集中采购的模式,因此资质与渠道的门槛也有所抬升,大企业在这种渠道变革下会更加受益。

不同企业的盈利能力存在较为明显分化,大企业优势较为明显

经营展望:

梯队明,三足立,各千秋

经营模式:

产销壁垒+区域差异,大小企业盈利方差源泉

产销:

合成复配一体化+大工程直销,大企业更占优

销售端:

直销面向大工程,定制化和服务是关键,龙头占优

外加剂行业从销售渠道来看分为直销和经销。

1、直销型企业生产的产品直接面向终端客户,如商混供应商,铁路、公路、港口、桥梁、水利等大型基础设施工程承包商以及混凝土构件生产等。

直销型企业根据终端客户的实际需要,通过减水剂(自己合成或外购)、功能性外加剂及助剂的复配,定制成符合客户性能要求的产品销售给特定客户。

直销型企业价值链重点在于为客户提供混凝土外加剂定制化综合解决方案,通过定制化生产和提供配套技术服务谋求更高附加值。

2、分销型企业通过规模化生产混凝土外加剂母体,销售给各区域合作经销商,由经销商对减水剂、功能性外加剂等进行复配后出售给终端客户。

分销型企业价值链重点在标准化、规模化合成生产过程,通过大规模生产谋求规模效应并依赖于分销商的市场开拓能力。

相比之下,大企业凭借更强渠道开拓能力、资金实力等,在直销领域更具竞争力,一般小企业基本都是经销为主。

减水剂行业目前两种销售渠道划分

生产端:

合成是核心环节,小企业多数为简单复配

合成生产:

主要是指各类混凝土外加剂母体的合成生产,又可分为单链合成生产与全产业链合成生产。

单链合成生产的产品一般分销给合作的下游企业(包括合成企业和复配企业),全产业链合成的产品则直接供应给合作区域的复配企业,采用合成生产模式的企业一般不直接向终端客户供应产品。

复配生产:

主要是指外购混凝土加剂母体与辅助材料进行复配,复配产品直接供应于终端需求。

由于这类生产受材料运输成本的影响,因此该类企业多为地区性企业,经营规模相对较小。

合成与复配组生产模式:

是指既进行合成生产又进行复配生产,产品以直接供应终端需求为主。

该类企业一般规模较大,且在全国或一定区域内进行复配生产的合理布点,以更好的服务市场。

一般来讲,合成对企业技术及工艺水平提出了更高要求,因此也是产业链利润核心环节。

行业生产企业的类型

聚羧酸高性能减水剂生产工艺流程图

萘系高效减水剂生产工艺流程

区位:

守正出奇,外延仍有空间

行业格局与下游相仿,存在较为明显的区域性

混凝土受运输半径限制,区域特征性较强,混凝土外加剂功能发挥与原材料适应性密切相关,为更好地适应各种原材料,混凝土外加剂行业也必须因地制宜进行调配,因此也具备一定运输半径。

短腿产品的行业属性注定市场分布必然会比较分散,也导致大企业异地扩张存在一定天然屏障,因此采取跨区域的并购或是一条扩张捷径。

从当前格局来看,龙头企业多集中在华东及华南区域,未来有望扩张延伸到中部、西南和华北地区。

我国PCE(聚羧酸)消费量各区域占比

从销售网络区域来看,建研

升级会员

升级会员