国际钢铁行业报告Word格式.docx

《国际钢铁行业报告Word格式.docx》由会员分享,可在线阅读,更多相关《国际钢铁行业报告Word格式.docx(32页珍藏版)》请在冰豆网上搜索。

本报告分析认为,该政策针对我国钢铁产业面临的产能扩过快以及布局和结构不合理的问题,对钢铁产业布局调整、产业技术标准、组织结构调整、限制盲目增加产能和淘汰落后能力等各个方面都作了具体的规定,强调未来钢铁产业发展要以布局的改善和结构调整为核心,从而实现我国钢铁产业整体素质的提高。

同时,该政策结合钢铁产业自身的规律和我国国情,针对钢铁产业发展和国原材料、能源供应,以及运输紧的矛盾,强调未来钢铁产业把发展循环经济,走新型工业化道路作为主线,从而实现我国钢铁产业的可持续发展。

最后,本报告分析认为,《钢铁产业发展政策》会对未来我国钢铁产业的发展产生积极、深远的影响,它会有效地促进我国钢铁产业布局的改善、集中度的提高、技术水平与产品结构的升级,市场竞争模式的转变等等,从而强化钢铁产业增长方式的改变和整体素质的提高,促进我国钢铁产业健康、有序的发展,实现由钢铁大国向钢铁强国的转变。

第一部分上半年钢铁市场分析1

一、2005年上半年国际钢铁市场分析1

1.全球钢铁生产、消费、价格状况1

2.国际钢铁市场价格走势分析与下半年预测2

二、2005年上半年国钢铁市场分析3

1.钢铁生产状况4

2.钢铁进出口情况分析6

3.钢材消费状况8

4.钢铁市场价格走势分析与下半年预测8

5.钢铁企业经营状况10

第二部分《钢铁产业发展政策》与我国钢铁产业的发展11

一、《钢铁产业发展政策》的主要政策导向11

1.《钢铁产业发展政策》与钢铁产业布局和结构调整11

2.《钢铁产业发展政策》与钢铁产业的可持续发展13

二、《钢铁产业发展政策》对我国钢铁产业的发展影响16

1.对产业布局和结构的影响16

2.对钢铁产业投资的影响17

3.对形成的合理行业利润率的影响18

4.对转换钢铁企业竞争方式的影响18

附件:

《钢铁产业发展政策》19

图表目录

表1:

2005年1-6月全国粗钢产量表4

表2:

2005年1-6月全国钢材产量表4

表3:

2005年1-6月全国生铁产量表4

表4:

2005年1-5月份主要钢铁产品进口情况6

表5:

2005年1-5月主要钢铁产品出口情况6

表6:

2005年1-5月主要钢材品种进出口结构7

表7:

2005主要钢材产品月度市场价格与价格指数变化情况9

表8:

吨钢可比能耗比较单位:

kgce/t14

表9:

2003年世界主要国家电炉钢比例14

表10:

我国炼铁工业装备情况17

图1:

2005年1-6月全球粗钢产量及增长率1

图2:

2005年1-6月全球生铁(高炉铁、直接还原铁)产量与增长率1

图3:

2004年以来钢材综合价格和板材、线材价格走势2

图4:

2004年以来北美、欧洲和亚洲钢材价格走势2

图5:

2005年1-6月我国粗钢、生铁、钢材产量及增长趋势4

图6:

2005年1-5月全国重点统计单位各片区钢产量比重图5

图7:

2005年1-5月钢材、坯进出口情况7

图8:

2004以来国外钢铁市场价格走势8

图9:

近年钢材消费与产量比较11

图10:

近年钢材消费增长与产量增长比较12

图12:

我国电弧炉炼钢产量和比例15

图11:

我国钢铁吨钢新水用量15

第一部分上半年钢铁市场分析

一、2005年上半年国际钢铁市场分析

1.全球钢铁生产、消费、价格状况

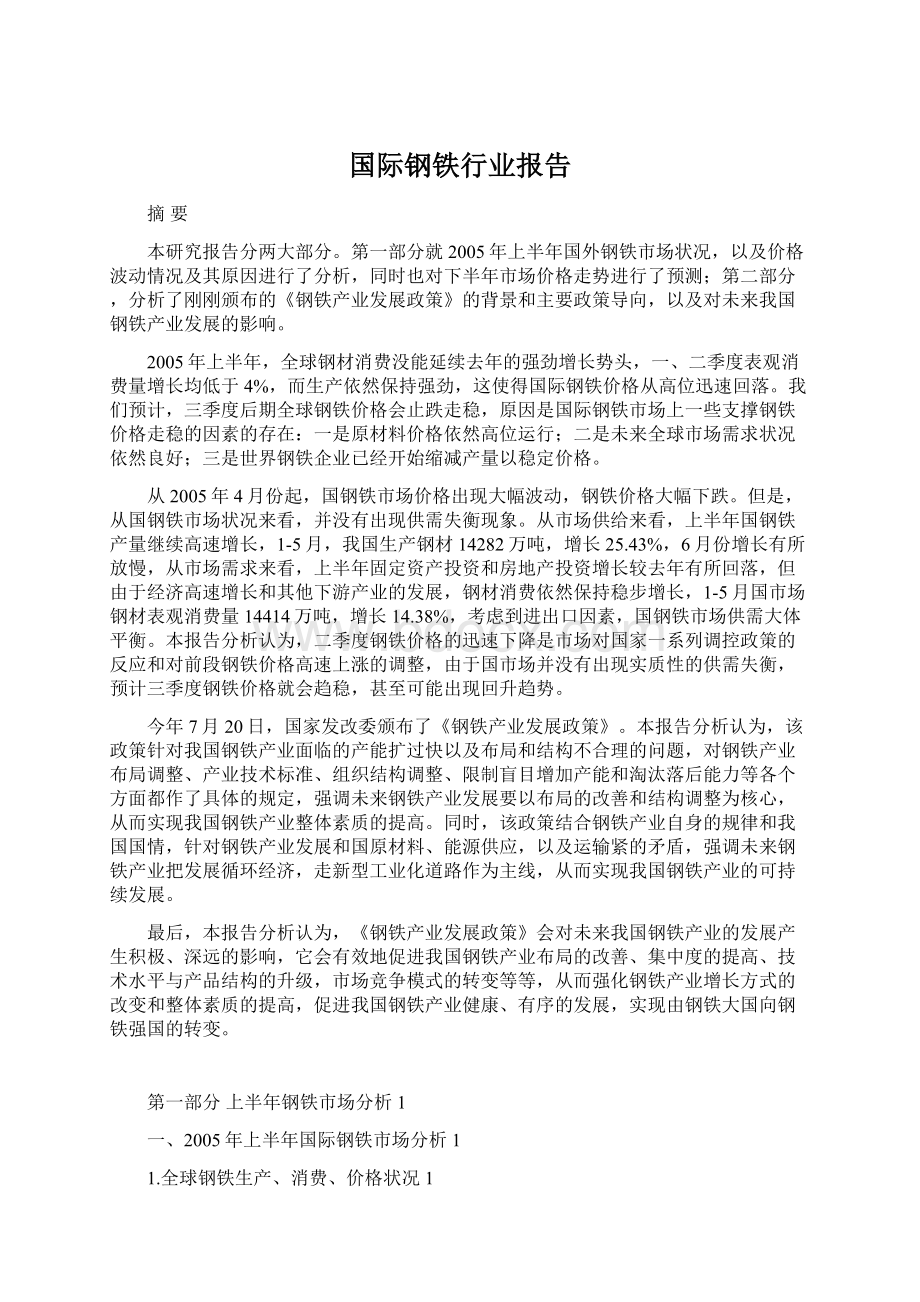

根据国际钢铁工业协会(以下简称IISI)公布的数据显示,2005年上半年全球61个主要产钢国(约占世界粗钢总产量的98%)生产粗钢54634万吨,比去年同期50789万吨增长了7.57%(如图1);

全球40个主要高炉铁生产国(约占世界高炉生铁产量的99%)共生产高炉铁38220万吨,比去年同期34550吨增长了10.62%;

全球生产直接还原铁2285万吨,比去年同期的2026万吨增长了12.76%(如图2)。

2005年1-6月全球粗钢产量及增长率

数据来源:

根据IISI提供数据整理

2005年1-6月全球生铁(高炉铁、直接还原铁)产量与增长率

今年上半年,全球钢材消费没有延续去年的高速增长的势头,相比去年全年8%的增长率,今年一、二季度全球钢材表观消费量增长均低于4%的水平,处于下调之中。

主要原因是在美元利率的提高和原油价格的高涨的影响下,美国经济增长开始放缓,从而使得作为去年全球钢材消费增长的主要推动力的美国市场的钢材需求增长显著放慢,而与此同时,中国在今年的上半年的消费的增长也并不高。

另外,目前全球过高的库存造成贸易商会减少订货水平,进而也影响到钢材消费的增长。

全球钢铁价格也从高位迅速回落。

国际钢铁价格指数从3月开始下跌,6月末CRU全球钢材综合价格指数为135.6点,比3月末的153.4下跌17.8点,跌幅近12%。

1-6月末,国际钢铁市场价格指数分别为152.53点、153.0点、153.4点、151.3点、148.5点、135.6点,从环比看呈现明显的回落势头。

通过曲线还可以看到(如图3),全球的不同钢材产品的价格在逐渐趋于一致。

2004年以来钢材综合价格和板材、线材价格走势

从地区钢材价格走势来看,北美以及欧洲的钢材价格自年初就开始持续下滑,截至6月末,CRU北美和欧洲指数分别降至131.9和145.8点,跌幅分别达到14.5%和13.7%(如图4)。

2004年以来北美、欧洲和亚洲钢材价格走势

英国商品研究所

2.国际钢铁市场价格走势分析与下半年预测

从去年全球钢铁价格的上涨到今年上半年价格下跌可以看作是钢铁市场一轮典型的周期性波动。

由于近年世界经济增长形势良好,钢铁消费需求持续增长,导致钢价的攀升,钢铁行业利润高涨,进而使得全球钢铁投资扩大,产能迅速膨胀。

产能膨胀必然导致原材料供应的紧,由此,产生了强烈的原材料供给不足的预期,又造成价格进一步上升,其结果是相对于成本的上升,钢材价格以更大幅度攀升,例如去年欧美热卷板成本上升了约70美元/吨,而价格却上升了200美元/吨。

这即给钢厂带来了巨大的盈利,又进一步刺激钢铁投资的增加和产能的膨胀。

今年年初以来,相对去年的高速增长,全球钢材消费增长有所放缓,于是市场出现了供需失衡现象,钢铁价格开始下滑。

同时,由于矿石主要供应商纷纷投入巨资扩大生产,使得业界对铁矿石的供应不足的担忧亦有所减缓,加速了钢铁价格的下滑,所以导致全球钢铁价格迅速回调。

在相当程度上,近期国际钢铁价格的下跌是对04年7月以来钢材价格大幅上涨的调整。

面对市场价格的回落,国际市场已经做出反应,国外钢铁生产企业纷纷采取减产的措施来稳定价格。

米塔尔公司宣布,将于三季度在世界围削减钢材产量100万吨;

阿塞洛公司也表示三季度将继续缩减产量,其扁平材产品在欧洲区域将缩减产能的20%;

德国蒂森克虏伯公司表示三季度将缩减钢材产量20万吨;

英荷合资公司克鲁斯表示,三季度将月产量缩减至16万吨。

由于一些支撑钢铁价格走高因素的存在:

一是原材料价格仍然高位运行,二是全球经济增长带动全球钢铁需求前景看好,三是世界钢铁许多企业已经开始减少产量以稳定市场价格,预计在三季度末全球价格就会趋于稳定。

值得忧虑的因素是我国的产量已经超过了需求,而且我国钢铁市场对价格的反应机制缺乏灵活性。

从世界不同地区来看,自从3月以来,欧盟钢材消费量一直未增加,钢材生产企业对未来短期钢材需求更加失望,前景也不容乐观,预计在9月或10月之前欧盟钢材需求不会反弹回升。

进入二季度后,欧盟各钢厂纷纷开始削减产量,但市场已经出现供过于求的迹象。

而且,大量钢材进口货源使欧盟钢材库存量大幅度上升,目前其库存量尚未回落到正常水平,德国已经有相当于3个月半订货水平的库存。

因此,未来欧洲钢材市场价格将继续第二季度缓慢下滑的状态。

由于欧洲一些钢铁企业已经开始关闭部分产能,降低钢铁产能利用率,以恢复市场供求平衡,估计到第三季度后期,当地钢材市场价格将会趋稳。

二季度,北美钢材市场需求持续增长,但增长速度在未来几个月将放慢。

在北美建筑部门,私人住宅销售将出现反弹回升,用于私人住宅建造的钢材需求将会增长。

北美地区高级耐用消费品及设备销售将呈现稳步增长,但其增长速度不会太快。

然而,北美钢材上存在着一些因素不利于市场供求关系迅速恢复平衡:

一是北美地区钢材库存过大,目前美国已经有相当于4个月订货水平的库存;

二是北美钢铁生产企业削减产量的措施不够及时,市场已经出现失衡;

三是虽然增速放慢,但消费仍在持续增长,考虑到下半年钢材需求增长的问题,北美各钢铁企业在削减钢材产量方面的幅度过小。

因此,预计未来北美钢材价格仍将下滑,直到库存量完全降至正常水平之后,其价格将不再下跌。

由于需求的持续增长,北美长型材和中厚板市场价格将呈更加稳定态势,并且还可能会呈现一定上升势头。

亚洲地区的钢材需求量将再次呈现增长势头,而中国对高档薄规格尺寸热轧卷、冷轧板卷以及中厚板的进口需求将有助于维持该地区各钢铁厂订单数量。

而且,近期远洋散装货运运输船市场居高不下,运价限制住来自海外进口的板卷及中厚板货源。

预计2005后半年亚洲地区的板卷和中厚板供应将处在紧俏状态。

然而,由于中国大陆的大量出口,该地区长材供应充足。

因此,2005年后半年,亚洲地区的中厚板和板卷价格将持续呈坚挺势头,而长型材价格缺少支撑。

如果中国大陆和其他地区能限制产量,在第三季度,亚洲价格将趋于稳定。

二、2005年上半年国钢铁市场分析

2005年上半年,我国钢铁产量继续较快增长,品种结构有所改善,钢材消费稳步增长,出口增长迅速,价格在一季度持续上涨后开始回落,4月份以来国钢材市场价格迅速下滑,6月底多数品种价格低于年初水平。

1.钢铁生产状况

2005年上半年,由于新增产能陆续投产,我国钢铁生产产量增长势头强劲,国钢铁产量继续保持快速增长。

据中国钢铁工业协会提供的数据显示,今年上半年我国钢材产量(含重复材)达17311.89万吨,而去年同期为13750.51万吨,比去年同期增长25.9%;

粗钢产量为16486.37万吨,而去年同期为12849.86万吨,同比增长28.3%;

生铁产量15499.11万吨,同比增长33.1%。

2005年1-6月全国粗钢产量表

月份

本月产量(万吨)

去年同月(万吨)

比去年同

升级会员

升级会员