人力资源年度预算手册Word文档下载推荐.docx

《人力资源年度预算手册Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《人力资源年度预算手册Word文档下载推荐.docx(20页珍藏版)》请在冰豆网上搜索。

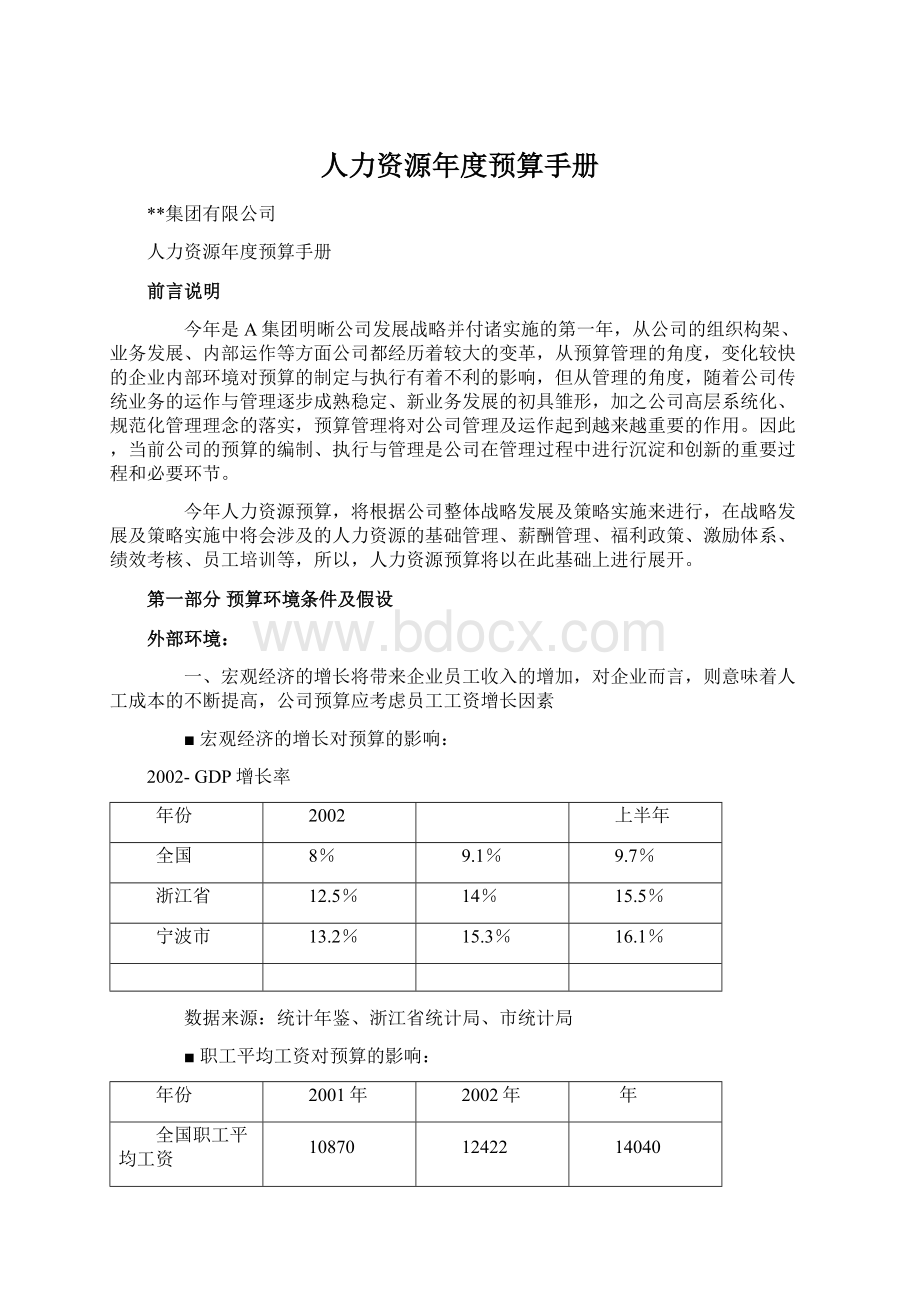

宁波市

13.2%

15.3%

16.1%

数据来源:

统计年鉴、浙江省统计局、市统计局

■职工平均工资对预算的影响:

2001年

2002年

年

全国职工平均工资

10870

12422

14040

全国制造业平均工资

9774

11011

*

浙江职工平均工资

13076

18785

浙江制造业职工平均工资

10767

13298

宁波市城镇职工平均工资

10867

16574*

注:

宁波市工资数据来自宁波市统计局网上信息,没有说明统计口径

二、国家及地方政府对劳动法规的执法力度及员工法律意识的加强,以及国外关于社会责任的要求将会增加公司的成本,应作为公司制定预算予以考虑的重要因素

1、随着国家社会保障体系的建立,国家和地方政府将不断加强对劳动法规的执法力度,同时,通过普法教育的深入,更多的员工法律意识和自我保护意识的增强,对公司员工关系管理的规范化操作越来越迫切;

另外一方面,国外客户对公司关于社会责任的要求,公司应考虑逐步实施规范化管理。

2、国家劳动法规日益完善,且企业内员工对劳动法日益熟悉,以造成企业运营成本的扩大,比如:

■社保费(劳动法:

对于劳动密集性企业,参保率须达到65%以上)

■劳动工伤救治金及工伤补助和伤残补贴

■因合同到期的补偿金(劳动法:

工作满一年补贴一个月平均工资)

■因不合格淘汰的以签订劳动合同员工(劳动法:

须补偿1-2个月平均工资)

■因员工退休的补偿金

■以上多项势必会影响年的预算;

内部环境:

一、公司发展战略对人力资源预算的影响:

公司战略实施涉及组织构架调整:

■上海战略实施;

■内贸业务的大力推进;

■特许产品业务的拓展;

■B2B项目的推进;

■广告赠品业务发展;

■都将需要一定的人才,预计下半年将陆续到位;

人员到位的时间及薪酬状况将对整体预算产生影响;

二、公司发展策略及管理结构变化的影响:

■年二级子公司及分公司的调整(进出口公事、内贸);

■年定岗定编的规范运行;

■年业务增长趋势带来的人工成本的增加

三、内部分配政策的影响:

■年经营部门的薪资政策及销售政策机制的出台;

■年部分人员薪资的调整;

预算假设说明:

一、对影响预算的几个计算指标的假设:

■假设集团公司年度总目标按计划实现;

■假设编制按年定岗定编明细表来测算;

■非计件工人岗位工资不作普调,只对中层、关键核心岗位以及不合理的岗位工资作调整,其他员工工资薪资结构进行调整,取消全勤奖,额度并入到岗位工资额度内。

■非计件工人工资按岗位工资和岗位编制人数来测算,缺岗人员到岗时间预测8月份到岗来测算;

■非计件工人加班费按照月实际平均加班费来测算;

■非计件工人工龄费按照月实际平均工龄费来测算;

■计件工资按照现有预测的定额和产量不变的前提下来测算制造成本(生产部门完成);

■高温费补贴四个月,高温费额度假设(非工人及工人)平均80元/月/人,而人数以6、7、8、9具体人数为准;

■集团公司员工午餐费每人享受50元/月制度保持不变;

■年劳动法对工人的保护日益全面,为避免产生给企业带来不必要的影响,年将势必增加参保人数:

预计将增加400人(职能管理+后勤管理+生产管理);

■年非工人工资计算方法以满勤来测算;

■年新增非工人岗位的工资按实际预测的到岗时间亚测算;

■业务部门在不存在库存和质量索赔的前提下,根据年度的出货额预测奖金额度;

■05年计件工人奖金按普奖500元/人并以满勤来测算。

■工资、福利(社保、午餐和高温)1-10月份按实际发生额来统计测算出11-12月份的工资、福利数据;

再根据此结算出年整体的薪资水平(各岗);

第二部分预算目标

1、人力资源预算服务于集团公司年度销售额11亿元人民币,税后利润总额为7000万元人民币的总体预算目标;

2、劳动生产率目标:

不低于2.0万元/人;

3、成本控制目标:

工奖总额增长率低于销售额增长率,奖金总额增长率低于税后利润增长率;

工奖总额占销售额比重及奖金占利润总额比重低于或略低于年水平;

4、员工满意目标:

员工平均收入有所增加,增加幅度不高于去年水平;

第三部分预算单位

一、二级预算单位分解(各部门)

附件:

年预算最终/年预算单位.xls

说明:

对年二级预算单位的说明请参照“编制说明”列(详见表格)

二、三级预算单位分解(定岗定编及对比)

■年各部门人员1-12月详细编制及说明

年预算最终/人员编制

注解:

对年各部门从1月到12月份每个月将到位的人数作了详细的分解;

■年各部门各岗位人员1-12月详细岗位编制细分及说明

年预算最终/年岗位及人工预算

对年各部门所定岗的每个岗位从1月到12月份的到位情况作了详细的分解;

第四部分预算项目定义

(注:

此为集团公司人工成本预算详细分解,对于有关公司的培训、招聘等所涉及的费用预算将在“人力资源部门”的预算手册中体现,在此“集团公司人工成本预算手册”不作表述!

)

“人工成本”项目定义及计算标准:

人工成本:

(可控成本)为集团公司因员工的增减或员工岗位调动而变化的费用成本;

见下图

(1):

人工成本

项目

应 发 工 资

奖 金

工资

补贴

福利

年终奖

总裁基金

其它

岗位工资

计件工资

加班费

工龄

全勤

夜餐费

午餐贴

高温贴

养老金

医疗金

失业金

工伤保险

特殊贡献奖

管理进步奖

非工人

√

工人

一、应发工资

1、工资:

(分非工人及工人工资)

1.1工资(非工人)=基本工资+绩效工资+岗位津贴+工龄费+加班费+全勤奖

计算方法:

(如下)

A、基本工资+绩效工资+岗位津贴=经公司核定的员工每月全额工资,发放标准见《集团公司薪资管理规定》;

B、工龄费=员工入司一年以上每月工资额中加上10元,依此类推;

C、加班费=按照公司薪资管理办法,A(即基本工资+绩效工效+岗位津贴)《1600元的非工人员工,可以有加班费;

D、全勤奖=非工人每月以50元为单位计算,实际金额以实际出勤为准;

(部门经理级人员除外);

■统计范围:

(非工人)

1.2工资(工人)=计件工资+夜餐贴

■计算方法:

A、计件工资=工时定额×

生产产量

B、夜餐贴=工人上班至晚上9点以后为1.5元,工人上班至11点后以3元计算;

(工人)

2、补贴:

2.1补贴=午餐贴+高温费

A、午餐贴=50元/人/月,实际金额以实际出勤为准;

(全员享受);

B、高温费=平均以70元/人*4个月=280元来测算;

(全员)

3、福利:

3.1社保=养老金+失业金+医疗金

A、年将按国家新确定基数平均1200元,合计比例为:

33%(企业缴纳为:

1200*33%=406元);

(养老保险按社保基数20%缴纳;

失业保险按社保基数2%缴纳;

医疗保险按社保基数11%缴纳+5元大病保险)

集团公司非工人中除辅助性岗位人员(如打包工等)约计1260人左右;

(工人除外),合计:

1260人*406元*12月=6138720元

3.2工伤保险

按每个工人年50.88元/年计算,共计约:

50.88*800人=40704元;

(年在商业保险中体现)

集团公司部分工人(重点操作设备的工人,大约800人);

二、奖金

奖金测算根据公司业绩完成情况、历史奖金分配额度结合05年度的预计情况来预测分析05年度的奖金总额;

1、年终奖:

1.1(营销)年终奖:

营销部门(含国际业务部一、二、三部、进出口公司、内贸公司、业务管理部、关务部、市场部、市场拓展部)根据营销政策来提成奖金;

1.2(研发)年终奖:

按单月工资计发但须不超过研发部门根据政策研发部门同集团公司签订的目标责任状及激励政策确定奖金总额,由研发部门内部确定内部分配机制;

1.3(工人)年终奖:

按每位工人500元/月额度发放;

1.4(职能后勤管理)年终奖:

按每位员工的年度内单月工资为基准发放;

(但须在:

奖金总额-营销部门奖金-研发奖金-计件工人奖金后的额度内)

1.5中高层:

计算在总裁奖励基金内。

1)总裁基金:

为中高层管理者及有特殊贡献人员提供的奖项;

不定(年测算方法以年为基础)

集团公司中高层管理者及特殊贡献人员;

2)其它:

(管理进步奖+杰出贡献奖)公司特别制定政策给为公司在管理上有特殊表现及为公司作为杰出贡献的人员专设的奖项;

企业管理部根据政策测算;

第五部分预算编制基础及方法说明

人力资源预算编制的基础

一、年预算单位

■说明:

年预算单位,对新增单位作了时间界定,对新增单位的每月人员也作出了预测,并以此为基础,作出年的人工成本预算;

年预算最终/年预算单位

二、年定岗定编:

定岗定编是人力资源预算编制的基础,A集团的岗位与编制的管理一直没有明确的规范与要求,本次预算编制过程中的定岗定编是在年9月份确定各部门定岗定编方案的基础上再与各位分管领导确认后所定下的方案;

年预算最终/年定岗定编

三、年薪资政策:

1)因年无新的薪资管理办法,所以在年的基础上作出年的岗位薪资预测,基本上以年月份岗位薪资标准为依据;

升级会员

升级会员