新能源汽车产业链分析报告Word格式.docx

《新能源汽车产业链分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《新能源汽车产业链分析报告Word格式.docx(79页珍藏版)》请在冰豆网上搜索。

一年。

因此,相较于短期销量的波动,理解目前新能源汽车行业所处发展阶段,对于判断行业未

来发展趋势或更具意义。

作为发展初期同样受政策驱动的行业,新能源汽车与光伏、风电

行业存许多类似之处,整体呈现震荡发展特点。

而从平价角度而言,光伏、风电行业所处

阶段或比新能源汽车领先2-4年。

从光伏、风电行业十年复盘,或可窥探未来新能源汽车

行业发展规律。

图表1:

前期均需补贴扶持,新能源汽车与新能源行业许多相似之处

关键指标

推广元年

鼓励手段

新能源汽车

光伏/风电

2009(十城千辆)

示范/试点城市

财政补贴/购置税减免

双积分政策

2005(风电三峡)、2010(光伏招标电价)

可再生能源补贴

分布式光伏并网通道及过路费减免(国网)

金太阳工程(2012年废止)

绿证制度

光伏扶贫/领跑者计划

补贴规模

推广成果

存在问题

解决对策

财政走向

1178亿(清算至2017年)

截至2018年底可再生能源补贴缺口已达1400亿元

2019年风/光新增装机容量28.9/30.1GW,全球第一

部分区域仍存弃风弃光现象,财政补贴存在缺口

2019年120.6万辆,动力电池装机量62.4GWh,全球第一

骗补、车辆闲置,财政补贴存在缺口

建立白名单、设置补贴门槛/上限、设置运营里程要求、双积分年度财政补贴规模管理(目录)、分布式光伏指标管理

补贴阶梯式退坡,事后清算,根据实际运营里程给予补贴

标杆上网电价逐年下调,引导新能源向负荷集中地区投资,倾向分布

式;

采用全额上网模式的分布式纳入指标管理

行业波动

中期目标

零部件企业Q1-Q3上库存,整车企业Q4抢装,透支Q1需求;

年中/年底抢装机(630/1231),Q1需求淡

缓冲期设置使抢装从1次/年变成2次/年。

补贴完全退出,2020年产销200万辆,形成一批有国际竞争力2020年光伏/风电累计并网容量105/210GW,培育3-5家国际领先

的整车和关键零部件企业(国务院)

的设备企业,实现用电侧平价(能源局)

晶硅转换效率23%以上,组件效率提升、制造成本下降

四大制造环节集中度高,寡头垄断

核心驱动

行业格局

电池系统成本降至1元/Wh,能量密度超过260Wh/kg

电池、负极、电解液等细分行业正在逐步走向寡头垄断

资料来源:

财政部,能源局,PVinfolink,XXXX市场部

行业复盘:

政策扶持叠加技术进步,行业螺旋式上升

2005-2019年光伏行业复盘。

光伏行业的发展共分为四个阶段:

1)2008年以前德国、西

班牙等国家通过补贴等方式进行刺激,新增装机增速在08年初达到150%;

2)2008-2012

年先后经历金融危机、德国/意大利抢装、欧洲双反等,行业装机增速大幅波动;

3)

2013-2017年成本下降促进应用场景丰富,行业进入稳定增长期,2017年中国分布式爆

发;

4)2018年政策急刹车,行业进入整顿期;

5)2019年组件下降激发海外市场需求,

国内市场恢复增长。

受新增装机增速大幅波动影响,相关指数大幅震荡。

4

图表2:

2005-2019年光伏指数及新增装机增速

Wind,XXXX市场部

2005-2019年风电行业复盘。

风电行业的发展共分为六个阶段:

1)2005年国内发布《中

华人民共和国可再生能源法》,行业装机同比增速持续提高,在2008年初超过150%;

2)

2008-2012年先后经历金融危机、取消外资风机免税、国家加大项目审查力度等,装机增

速大幅波动;

3)2013-2015年,降低弃风率、调低电价等政策出台,导致行业发生“抢

装”现象;

4)2017年由于监测预警制度,行业进入负增长期;

5)2018年“红六省”变

“红三省”,弃风改善促进行业进入复苏期;

6)2019年行业持续抢装,风机价格进入上

涨区间。

图表3:

2005-2019年风电指数及新增装机增速

能源局,Wind,XXXX市场部

行情复盘:

风光板块龙头已现,新能源汽车领涨标的未定

风电光伏板块行业数次波动,优质龙头已具穿越周期能力。

2010年后,光伏、风电指数

经历下跌、上涨、回调三个阶段行情,以太阳能发电指数为例,设备(精功科技)、运营

(阳光电源)、硅片&

硅料(隆基股份、通威股份)在三个阶段分别领涨;

随财政补贴逐渐

退坡,个股与板块的联动逐渐减弱,少数制造环节龙头个股(隆基股份、金风科技等)在

市场上行/下跌周期中均表现出色。

5

图表4:

2010-2019年太阳能发电指数及每年领涨个股

图表5:

2010-2019年风力发电指数及每年领涨个股

新能源汽车板块波动同样显著,各阶段领涨标的极少重复。

2010年后新能源汽车、锂电

池板块走势与光伏、风电板块类似,但每个阶段的领涨个股极少重复。

以锂电池指数为例,

2017-2019年行情分别集中在上游资源品(锂、钴)、中游电池(宁德时代)及消费电池

(亿纬锂能、欣旺达)。

图表6:

2010-2019年新能源汽车指数及每年领涨个股

图表7:

2010-2019年锂电池指数及每年领涨个股

6

结论:

降价洗出真龙头,制造龙头享高估值溢价

新能源汽车产业与新能源产业特点相似,阶段不同,光伏、风电行业格局可供2020-2022

年新能源汽车行业格局参考。

同为补贴驱动的行业,新能源车和新能源都有望走向中国制

造单寡头格局,但政策波动下不同环节的利润分布差异显著,中上游制造环节享有最高利

润弹性。

此外,降价带来的需求场景丰富比单位利润重要。

2010-2019年单晶硅片价格下

降89%,但隆基股份2010-2019年扣非归母净利润增长1095%(2019年业绩快报归母

净利润48.17-51.17亿),市场空间及龙头市占率的提升足以弥补价格下行带来的利润损

失。

行业下滑、反转阶段的领涨标的不一,唯有穿越牛熊才是真龙头。

2011-2012年光伏行业

双反导致戴维斯双杀,2013年市场回暖伊始,部分龙头公司(隆基股份、金风科技)在

需求回升时率先实现利润的反转(隆基股份净利率从上一年度的-3.1%恢复到3.2%,净利

润同比230%;

金风科技净利率从上一年度的1.5%恢复到3.5%,净利润同比179%),并

穿越牛熊成为少数真龙头。

动力电池行业,2019年业绩表现较好环节多为中游龙头(宁

德时代、恩捷股份),2019年可能是中游业绩增速的最低点,中游龙头有望在2020年随

需求快速提升迎来戴维斯双击。

新能源、新能源汽车相关指数跟随A股指数波动,但超额收益显著。

除2014年底(11-12

月),光伏、风电、新能源汽车、锂电池指数跟随A股指数波动,2015年牛市后,新能源、

新能源汽车相关指数超额收益显著,2017年锂电池指数收益为9.76%,收益率超万德全

A指数4.83pct,同年寒锐钴业、赣锋锂业的全年涨幅均在100%以上。

2019上半年光伏

板块表现主要受益强劲的基本面支撑(市场预期海外需求旺盛),考虑到海外市场加速电

动化进程,国内市场逐步从补贴退坡中恢复,我们预计2020年后新能源车行业业绩增速

或将超过风电光伏。

7

寻找新能源汽车产业链阿尔法

驱动力:

政策鼓励为前期重点,产业链数据重要性逐渐显现

新能源汽车行业特点:

政策夯实下限,需求决定上限。

行业是嵌套着多个由于政策波

动带来的小周期的成长行业,产业链横跨有色(资源品)、化工(电池材料)、电力设备新

能源(电池/电机/电控/充电设施)、机械(设备)、电子(三小电)、汽车等行业,呈现高估

值/高波动属性,核心变量和行情催化剂包括鼓励政策、产业链数据、行业事件等。

以Wind

锂电池指数为例,2019年板块相对收益最明显的三个时间段分别是2月、11月和12月,

表现最好的个股分别集中在上游资源和中游电池。

根据锂电池指数的复盘,我们认为鼓励

政策、行业事件、产销数据是影响行情的最主要因素,且影响依次递减。

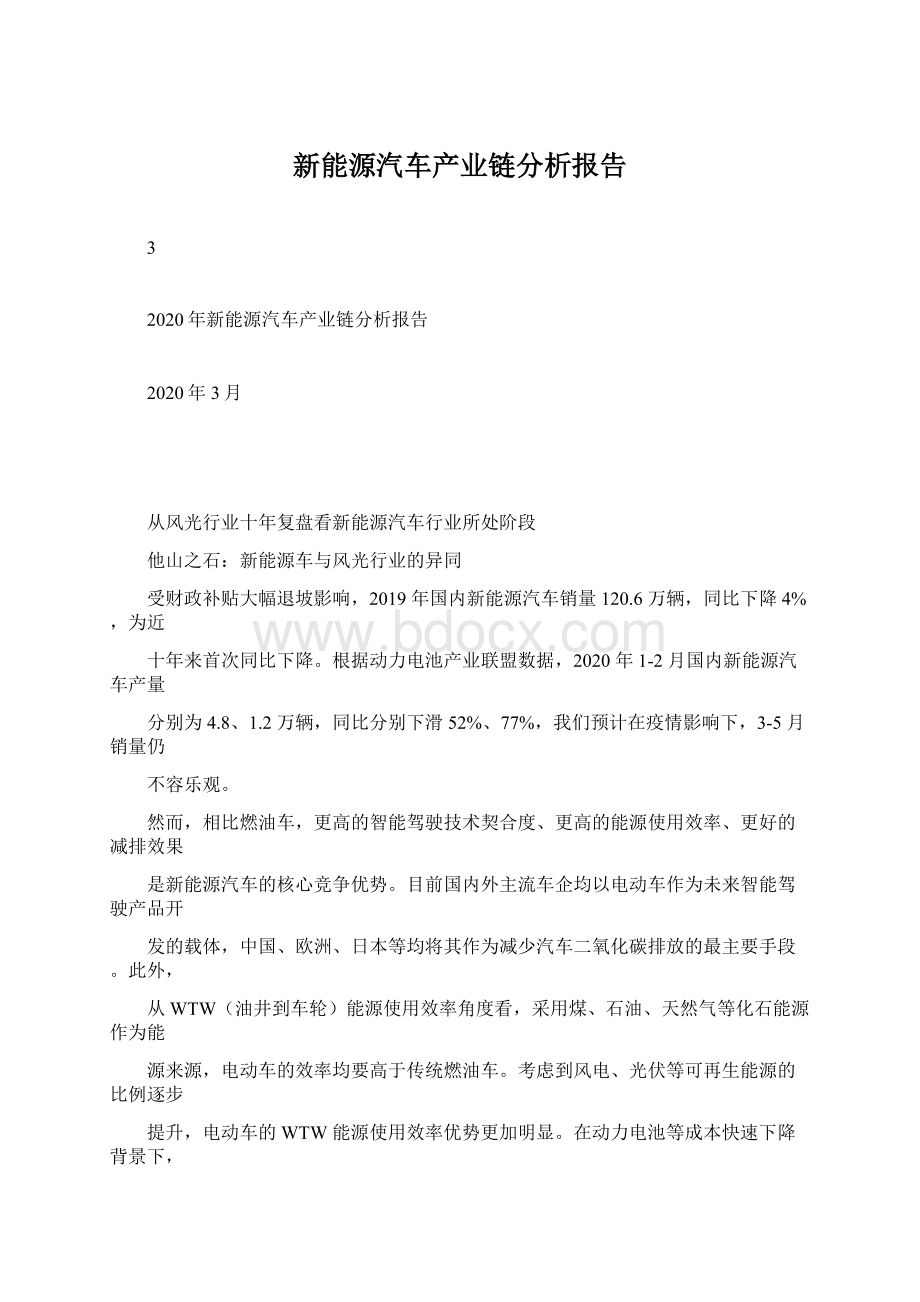

图表8:

2019年锂电池指数及领涨个股

阶段

第一

时间段指数涨幅涨幅前三个股区间涨跌幅政策

事件

产销/业绩

2.1-3.1224.35%旭升股份

亿纬锂能

57.20%

47.19%

45.93%

-38.50%

-35.44%

-34.70%

22.85%

21.25%

16.90%

29.06%

20.93%

16.91%

补贴政策真空期

宁德时代与本田签订动力电池供车企抢装,销量高增长,国内1月

应大单

和2月新能源车产量分别同比增

153%,74.4%。

华友钴业

第二

4.17-6.6-19.70%华友钴业

寒锐钴业

补贴正式版本出台,

考虑地补取消,退坡

幅度历年来最大

锂钴价格持续下跌;

部分公司(杉杉、星源由于18Q1

高基数)一季报低于预期

杉杉科技

第三

8.30-9.11

8.69%亿纬锂能

三花智控

大众ID3等多款外资车型发布;

当升科技、亿纬锂能等公司半年报

特斯拉全系车型以及多款合资车超预期

当升科技

型进入最新一批免购置税目录。

第四10.23-11.6

7.50%璞泰来

11月5日,德国出11月传宁德时代将给特斯拉供

亿纬锂能、璞泰来、恩捷股份三季

报超预期

台政策拟将补贴提

货;

恩捷股份

升50%;

特斯拉Q3实现盈利;

国产版model3开始开放预订。

第五11.18-12.912.78%宁德时代

27.95%

27.73%

25.94%

12月3日,工信部11月21日,宝马发布新的电池

出台2021-2035年订单,宁德时代成为一供;

发展规划,目标到

2025年新能源车占卡;

比25%12月6日,国产特斯拉进入推广

12月16日,传闻美12月27

升级会员

升级会员