资产负债表Word格式文档下载.docx

《资产负债表Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《资产负债表Word格式文档下载.docx(30页珍藏版)》请在冰豆网上搜索。

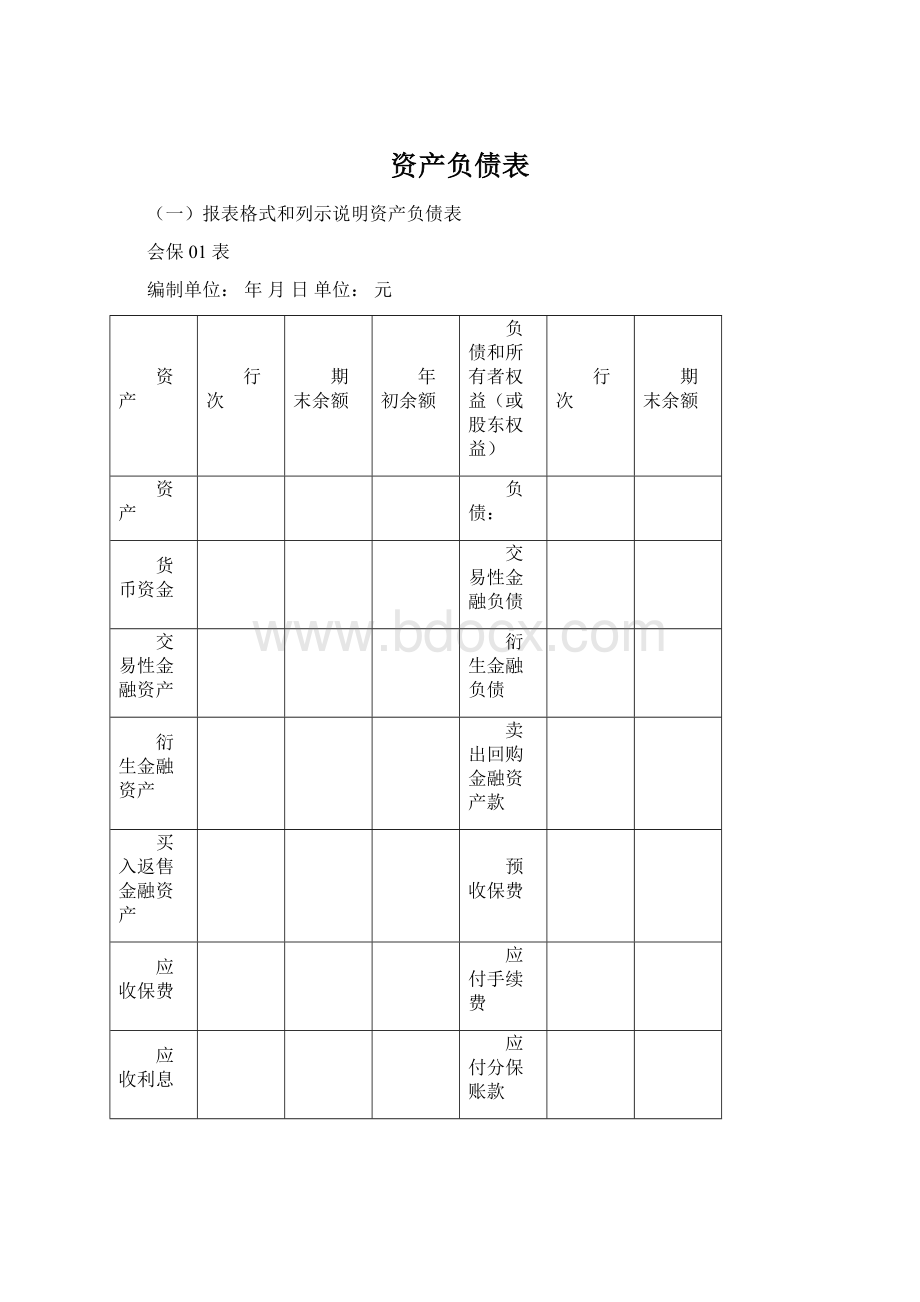

卖出回购金融资产款

买入返售金融资产

预收保费

应收保费

应付手续费

应收利息

应付分保账款

应收代位追偿款

应付职工薪酬

应收分保账款

应交税费

应收分保未到期责任准备金

应付利息

应收分保未决赔款准备金

存入保证金

应收分保寿险责任准备金

保户储金

应收分保长期健康险责任准备金

未到期责任准备金

存出保证金

未决赔款准备金

保户质押贷款

寿险责任准备金

持有至到期投资

长期健康险责任准备金

可供出售金融资产

应付债券

长期股权投资

独立账户负债

存出资本保证金

递延所得税负债

固定资产

其他负债

无形资产

负债合计

独立账户资产

所有者权益(或股东权益):

递延所得税资产

实收资本(或股本)

其他资产

资本公积

盈余公积

一般风险准备

未分配利润

减:

库存股

所有者权益(或股东权益)合计

资产总计

负债和所有者权益(或股东权益)总计

利润表

会保02表

年度单位:

项目

本年金额

上年金额

一、已赚保费

保费总收入

分出保费

提取未到期责任准备金

二、保险业务支出

赔付总支出

摊回赔付支出

提取保险责任准备金

摊回保险责任准备金

手续费支出

分保费用

退保金

保户红利支出

摊回分保费用

三、其他经营净收益

公允价值变动净收益(净损失以“—”号填列)

投资净收益(净损失以“—”号填列)

汇兑净收益(净损失以“—”号填列)

其他业务净收益(净损失以“—”号填列)

四、营业支出及损失

营业税费

业务及管理费

资产减值损失

五、营业利润(亏损以“—”号填列)

加:

营业外收入

营业外支出

六、利润总额(亏损总额以“—”号填列)

所得税

七、净利润(净亏损以“—”填列)

八、每股收益

(一)基本每股收益

(二)稀释每股收益

所有者权益(股东权益)变动表

会保:

04表

年单位:

元

所有者权益合计

库存股(减项)

一、上年年末余额

1.会计政策变更

2.前期差错更正

二、本年年初余额

三、本年增减变动金额(减少以“-”号填列)

(一)本年净利润

(二)直接计入所有者权益的利得和损失

1.可供出售金融资产公允价值变动净额

(1)计入所有者权益的金额

(2)转入当期损益的金额

2.现金流量套期工具公允价值变动净额

(3)计入被套期项目初始确认金额中的金额

3.与计入所有者权益项目相关的所得税影响

4.其他

小计

(三)所有者投入资本

1.所有者本期投入资本

2.本年购回库存股

3.股份支付计入所有者权益的金额

(四)本年利润分配

1.对所有者(或股东)的分配

2.提取盈余公积

(五)所有者权益内部结转

1.资本公积转增资本

2.盈余公积转增资本

3.盈余公积弥补亏损

四、本年年末余额

1.资产负债表列示说明

(1)本表反映保险公司一定日期全部资产、负债和所有者权益的情况。

(2)本表“年初余额”栏内各项数字,应根据上年年末资产负债表“期末余额”栏内所列数字填列。

如上年度资产负债表规定的各个

项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏

内。

(3)本表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益期末情况列示:

①“货币资金”项目,反映企业期末持有的现金、银行存款、其他货币资金总额。

②“应收保费”、“应收代位追偿款”、“应收分保账款”、“应收分保未到期责任准备金”、“保户质押贷款”等资产项目,反映企

业期末持有的相应资产的实际价值,应当以扣减“坏账准备”、“贷款损失准备”期末余额后的金额列示。

③“应收分保未决赔款准备金”、“应收分保寿险责任准备金”、“应收分保长期健康险责任准备金”等资产项目,反映企业分出保险

业务形成的应收款项在期末的实际价值,应当根据应收分保保险责任准备金相关项目期末余额,扣减“坏账准备”期末余额后的金额列示。

④“存出保证金”、“存出资本保证金”、“独立账户资产”等资产项目,反映企业期末持有的相应资产的价值。

⑤“其他资产”项目,反映企业期末拆出资金、应收股利、预付账款、应收保户储金、其他应收款、待摊费用、应予一年内摊销的长期

待摊费用项目的总额,应当以扣减贷款损失准备、坏账准备后的金额列示。

长期应收款减去未实现融资收益后的金额,应当在“其他资产”项目反映。

长期应收款计提坏账准备的,还应减去“坏账准备”期末余

额。

抵债资产、损余物资、商誉等应当在“其他资产”项目反映。

⑥“预收保费”、“应付手续费”、“应付分保账款”、“存入保证金”、“保户储金”、“未到期责任准备金”、“独立账户负债”

等负债项目,反映企业从事再保险业务应向再保险分出人或再保险接受人支付但尚未支付的款项等。

⑦“未决赔款准备金”、“寿险责任准备金”、“长期健康险责任准备金”等负债项目,反映企业提取的未决赔款准备金、寿险责任准

备金、长期健康险责任准备66金期末余额。

⑧“其他负债”项目,反映企业期末尚未偿还的短期借款、长期借款,尚未支付的股利等。

长期应付款减去未确认融资费用后的金额,应当在“其他负债”项目反映。

除以上项目以外的其他项目,比照商业银行列示。

2.利润表列示说明

(1)本表反映保险公司在一定会计期间内利润(亏损)的实现情况。

(2)本表“上年金额”栏内各项数字,应根据上年度利润表“本年金额”栏内所列数字填列。

如上年度利润表规定的各个项目的名称

和内容同本年度不相一致,应对上年度利润表各项目的名称和数字按照本年度的规定进行调整,填入本表“上年金额”栏内。

(3)本表“本年金额”栏内各项数字,一般应当反映以下内容:

①“已赚保费”项目,应当根据“保费总收入”项目金额,减去“分出保费”、“提取未到期责任准备金”等项目金额后的金额分析计

算填列。

“保险业务支出”项目,反映企业发生的赔付总支出、提取保险责任准备金、手续费支出、分保费用、退保金、保户红利支出等支出总

额,扣减“摊回赔付支出”、“摊回保险责任准备金”、“摊回分保费用”等支出总额。

②“保费总收入”项目,反映企业根据原保险合同准则确认的原保险合同保费收入和根据再保险合同准则确认的分保费收入总额。

③“分出保费”、“提取未到期责任准备金”、“赔付总支出”、“摊回赔付支出”、“提取保险责任准备金”、“摊回保险责任准备

金”、“手续费支出”、“分保费用”、“退保金”、“保户红利支出”、“摊回分保费用”等项目,反映企业向再保险接受人分出的保费

、企业提取的原保险合同未到期责任准备金和再保险分保未到期责任准备金等。

④“其他业务净收益”项目,反映企业根据收入准则确认的利息收入、除主要经营业务以外的其他经营活动实现的收入、以及企业发生

的利息支出和除主要经营业务以外的其他经营活动发生的业务支出形成的净收益。

3.所有者权益(股东权益)变动表列示说明保险公司所有者权益(股东权益)变动表中的各项目,比照商业银行列示。

(二)附注内容和披露说明保险公司应当按照《企业会计准则第1号——存货》等38项具体会计准则要求在附注中至少披露下列内容

,但是,非重要项目除外。

1.

升级会员

升级会员