CPA财管公式大全.docx

《CPA财管公式大全.docx》由会员分享,可在线阅读,更多相关《CPA财管公式大全.docx(14页珍藏版)》请在冰豆网上搜索。

CPA财管公式大全

CPA财管公式大全

D

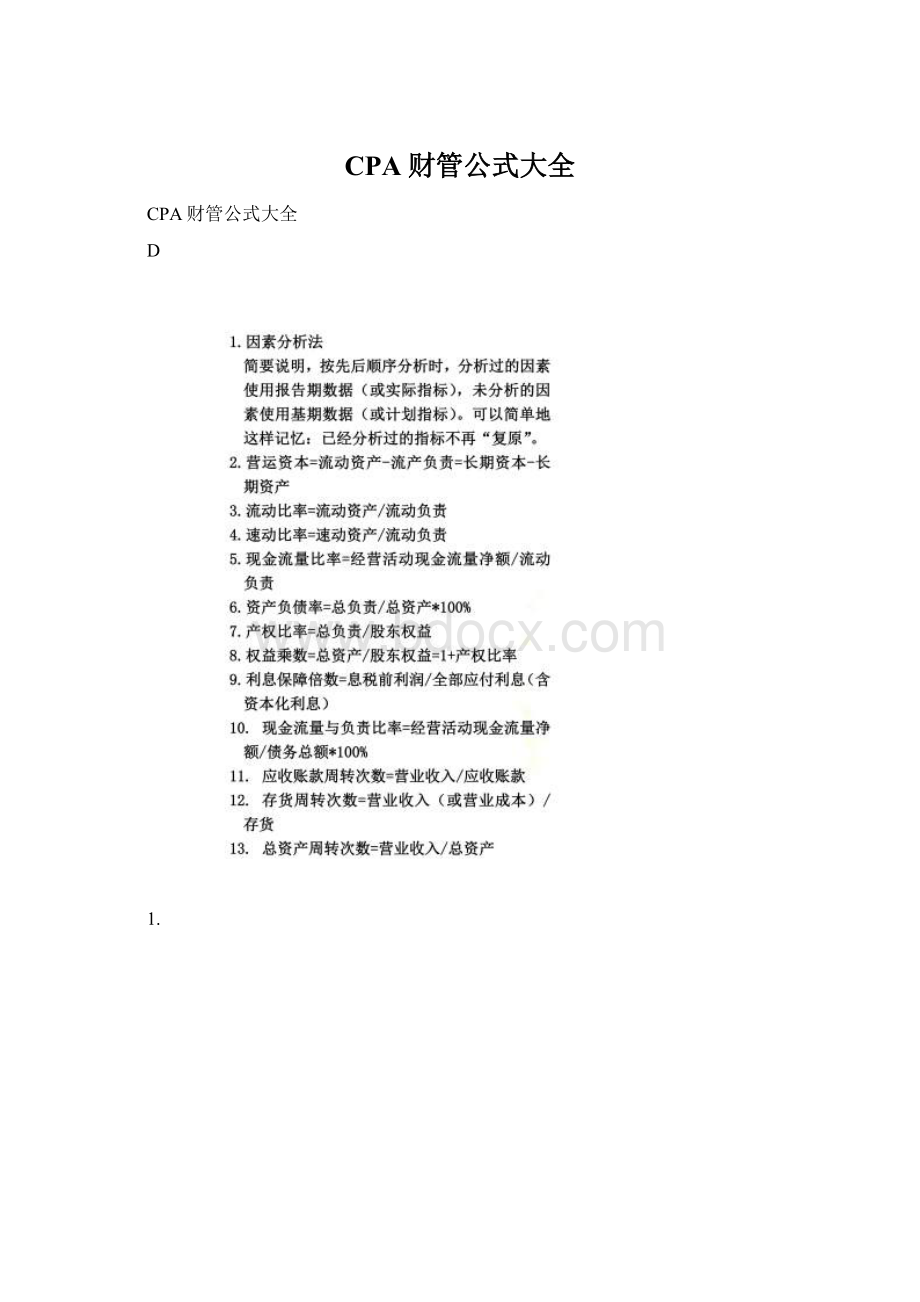

1.

2.

3.净经营性长期资产=经营性长期资产-经营性长期负债

4.税后经营净利润=税前经营利润-经营利润所得税=净利润+税后利息费用=(金融负债利息-金融资产收益)*(1-所得税税率)

5.实体现金流量=税后经营利润-经营净资产增加=税后经营利润-净投资

6.资本支出=净经营长期资产增加+折旧与摊销=经营性长期资产增加-经营性长期负债增加+折旧与摊销

7.权益净利润=净经营资产净利率+杠杆贡献率

杠杆贡献率=经营差异率*净财务杠杆

经营差异率=净经营资产净利率-税后利息率

净经营资产净利率=税后经营净利润(注意不是净利润)/净经营资产

净财务杠杆=净负债/股东权益

8.外部融资额=融资总需求-可动用的金融资产-预计增加的留存收益

在不存在可动用金融资产的情况下,外部融资额为0时计算得出的营业收入增长率称为“内含增长率”。

9.可持续增长率(通用公式)=本期收益留存/(期末股东权益-本期收益留存)

10.复利终值F=P*(F/P,i,n)

11.复利终值P=F*(P/F,i,n)

12.有效年利率=(1+报价利率/m)的m次方-1

13.普通年金终值F=A*(F/A,i,n),n表示的是等额收付的次数。

14.普通年金现值P=A*(P/A,i,n),n表示的是等额收付的次数。

15.预付年金终值F=A*[(F/A,i,n+1)-1]=(F/A,i,n)*(1+i)

16.预付年金现值P=A*[(P/A,i,n-1)+1]=(P/A,i,n)*(1+i)

17.递延年金现值P=A*(P/A,i,n)*(P/F,i,m),m表示的是递延期,即递延年金中第一次等额收付发生的时点距离第1期期末间隔的期数。

18.资产A和资产B投资组合预期收益率的标准差=(A预期收益率的方差*A的比重的平方+B预期收益率的方差*B的比重的平方+2*A和B的相关系数*A的预期收益率标准差*A的比重*B预期收益率的标准差*B的比重)开平方根

19.单个证券的ß系数=该证券与市场组合收益之间的协方差/市场组合的方差

=该证券与市场组合的相关系数*该证券的标准差/市场组合的标准差

20.资本资产定价模型:

Ri=Rf+ß*(Rm-Rf)

用文字表述为:

要求收益率=无风险收益率+风险收益率

21.债券价值=未来支付的利息现值+到期时支付的本金现值

22.股票价值

(1)对于增长股票而言,如果长期持有(即不打算出售),股票价值=股利/折现率

(2)对于固定增长的股票而言,如果长期持有(即不打算出售),股票价值=未来第一期股利/(Rs-g)

23.如果股利固定增长,并且打算长期持有(既不准备出售),则股票的期望收益率=预计下期的股利/股票当前的价格+股利增长率=股利收益率+股利增长率。

在证券市场处于均衡状态时,股利增长率=股价增长率=资本利得收益率

24.用股利增长模型估计权益资本成本

(1)留存收益成本=预计第一期的每股股利额/当前的每股市价+普通股股利年增长率

(2)新发普通股成本=预计第一年的每股股利额/(当年的每股市价-普通股每股筹资费用)+普通股利年增长率

25.用到期收益率法估计税前债务成本

税前债务成本=债券的到期收益率

26.利用可比公司法估计税前债务成本

本公司的长期债务成本=可比公司长期到期债券的到期收益率

27.利用风险调整法估计税前债务成本

税前债务成本=政府债券的市场回报率+企业信用风险补偿率

28.根据筹资净额折现估计税前债务成本

税前债务成本=使得利息和本金的现值等于筹资净额的折现率

29.加权平均资本成本=单项资本成本的加权平均数

30.市场利率=纯粹利率+风险溢价

风险溢价=通货膨胀溢价+违约风险溢价+流动性风险溢价+期限风险溢价

纯粹利率(真实无风险利率)+通货膨胀溢价=名义无风险利率,“名义无风险利率”简称“无风险利率”

31.股权价值=实体价值-净债务价值

实体价值=实体现金流量现值,用加权平均资本成本折现

32.根据市盈率模型计算每股价值

(1)修正平均市盈率法

修正平均市盈率法=可比企业平均市盈率/(可比企业平均预期增长率*100)

目标企业每股价值=修正平均市盈率*目标企业预期增长率*100*目标企业每股收益

(2)股价平均法

目标企业每股价值=可比企业修正市盈率*目标企业预期增长率*100*目标企业每股收益

将得出的股票估价进项算术平均,得出最后结果。

33.根据市净率模型计算每股价值

(1)修正平均市净率法

修正平均市净率=可比企业平均市净率/(可比企业平均预期股东权益净利率*100)

目标企业每股价值=修正平均市净率*目标企业预期股东权益净利率*100*目标企业每股净资产

(2)股价平均法

目标企业每股价值=可比企业修正市净率*目标企业预期股东权益净利率*100*目标企业每股净资产

将得出的股票股价进项算术平均,得出最后结果。

34.根据市销率模型计算每股价值

(1)修正平均市销率法

修正平均市销率=可比企业平均市销率/(可比企业平均预期营业净利率*100)

目标企业每股价值=修正平均市销率*目标企业预期营业净利率*100*目标企业每股收入

(2)股价平均法

目标企业每股价值=可比企业修正市销率*目标企业预期营业净利率*100*目标企业每股收入

将得出的股票估价进行算术平均,得出最后的结果。

35.净现值=投资后现金流量现值-投资额现值

36.内含报酬率=能够使净现值等于0的折现率

37.静态回收期=投资引起的累计现金流量等于0所需要的时间

38.动态回收期=投资引起的累计现金流量现值等于0所需要的时间

39.共同年限法

按照最小公倍数共同年限,由于项目本身的净现值是已知的,只需要对未来的各个时点的净现值进一步折现到0时点。

由于计算净现值时已经对项目本身期限内的现金流量折现,所以,确定某个净现值的折限期时要扣除项目本身的期限。

40.等额年金法

等额年金=净现值/年金现值系数

41.估计项目系数风险的方法—可比公司法

(1)卸载可比企业财务杠杆(将可比企业ß权益转换为ß资产)

ß资产=ß权益/[1+(1-可比企业所得税税率)*可比企业负债/可比企业权益]

(3)加载目标企业财务杠杆(将可比企业的ß资产作为目标企业的ß资产,在将其转换为目标企业的ß权益)

ß权益=ß资产*[1+(1-目标企业所得税税率)*目标企业负债/目标企业权益]

42.敏感程度法

敏感系数=目标值变动百分比/选定变量变动百分比

43.期权到期日价值和净损益(以股票期权为例)

(1)买入看涨期权

多头看涨期权到期日价值(净收入)=Max(股票市价-执行价格,0)

多头看涨期权净损益=多头看涨期权到期日价值-期权价格

(2)卖出看涨期权

空头看涨期权到期日价值(净收入)=-Max(股票市价-执行价格,0)

空头看涨期权净损益=空头看涨期权到期日价值+期权价格

(3)买入看跌期权

多头看跌期权到期日价值(净收入)=Max(股票市价-执行价格,0)

多头看跌期权净损益=多头看涨期权到期日价值-期权价格

(4)卖出看跌期权

空头看跌期权到期日价值(净收入)=-Max(股票市价-执行价格,0)

空头看跌期权净损益=空头看涨期权到期日价值+期权价格

44.期权的时间溢价=期权价值-内在价

值期权的内在价值,是指期权立即执行产生的经济价值

45.期权估计的套期保值原理(针对看涨期权)

(1)确定可能的到期股票价格:

上行股价=股票现价*上行乘数

下行股价=股票现价*下行乘数

(2)根据执行价格计算确定到期日期权价值:

股价上行时期权到期日价值=Max(上行股价-执行价格,0)

股价下行时期权到期日价值=Max(下行股价-执行价格,0)

(3)计算套期保值比率:

套期保值比率=(股价上行时期权到期日价值-股价下行时期权到期日价值)/(上行股价-下行股价)

(4)计算投资组合的成本:

购买股票支出=套期保值比率*股票现价

借款=(到期日下行股价*套期保值比率-股价下行时看涨期权到期日价值)/(1+无风险利率)

期权价值=投资组合成本=购买股票支出-借款

67.期权估价的风险中性原理(针对看涨期权)

无风险利率=(上行概率*上行时收益率)+(下行概率*下行时收益率)

=(上行概率*上行时收益率)+(1-上行概率)*下行时收益率

根据这个公式,可以计算出上行概率,以及期权执行日的期望值,然后使用无风险利率折现,就可以求出期权的现值。

68.看跌期权股价

对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下述等式成立:

看涨期权价格-看跌期权价格=标的的资产的价格-执行价格的现值

根据上述等式可知,看跌期权价格=看涨期权价格-标的资产的价格+执行价格的现值,也就是说,可以根据看涨期权价格推算看跌期权价格。

69.杠杆系数

(1)经营杠杆系数

定义公式:

经营杠杆系数=息税前利润变动利率/营业收入变动率

简化公式:

经营杠杆系数=基期边际贡献/基期息税前利润

(2)财务杠杆系数

定义公式:

财务杠杆系数=每股收益变动率/息税前利润变动率

简化公式:

财务杠杆系数=基期息税前利润/(基期税前利润-基期税前优先股股息)

(4)联合杠杆系数

定义公式:

联合杠杆系数=每股收益变动率/营业收入变动率

简化公式:

联合杠杆系数=基期边际贡献/(基期税前利润-基期税前优先股股息)

70.MM理论

(1)无税有负债时企业的权益资本成本=无税无负债时企业的权益资本成本+无税有负债时企业的债务市场价值/无税有负债时企业的权益市场价值*(无税无负债时企业的权益资本成本-税前债务资本成本)

(2)有税有负债时企业的权益资本成本=无税无负债时企业的权益资本成本+无税有负债时企业的债务市场价值/无税有负债时企业的权益市场价值*(无税无负债时企业的权益资本成本-税前债务资本成本)*(1-T)

71.资本结构决策的公司价值比较法

企业价值=股票的市场价值+长期债务的价值

其中,假设长期债务的价值等于其面值,股票的市场价值=(净利润-优先股股利)/权益资本成本。

72.剩余股利分配政策

股利=净利润-投资所需权益资本

73.股票股利

(1)股票股利=发型股票股利前的股数*股票股利发放比例*每股面值(或每股市价)

(2)发放股票股利增加的股本=发放股票股利前的股数*股票股利发放比例*每股面值

(3)放股票股利增加的资本公积=发放股票股利前的股数*股票股利发放比例*(每股市价-每股面值)

(4)发放股票股利减少的未分配利润=股票股利

74配股

(1)配股除权价格=(配股前股票市值+配股价格*配股数量)/(配股前股数+配股数量)

=(配股前每股价格+配股价格*股份变动比例)/(1+股份变动比例)

(2)配股权价值=(配股后股票价格-配股价格)/购买一股新股所需的配股权数

75.债券发行价格=未来支付的债券利息和本金的现值

76.租赁的决策分析(承租人)

租赁净净现值=租赁的现金流量总现值-借款购买的现金流量总现值,采用有担保债券的税后利率作为折现率

77.认股权证的筹资成本(税前)=使得认股权证投资净现值等于0的折现率

78.可转换债券纯债券价值=未来的利息现值和本金现值之和

79.间接费用的分配

1.直接分配法

(1)辅助生产的单位成本=辅助生产费用总额/辅助生产对外提供的产品或劳务总量

(公式分母中不包括辅助生产各车间相互提供的产品或劳务量)

(2)各寿衣车间、产品或各部门应分配的费用=辅助生产的单位成本*该车间、产品或部门的耗用量

2.交互分配法

第一步:

交互分配

某辅助生产费用的交互分配率=该辅助生产车间交互分配前发生的费用/该辅助生产车间提供的产品或

升级会员

升级会员