财务管理历年考点Word文档下载推荐.docx

《财务管理历年考点Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务管理历年考点Word文档下载推荐.docx(16页珍藏版)》请在冰豆网上搜索。

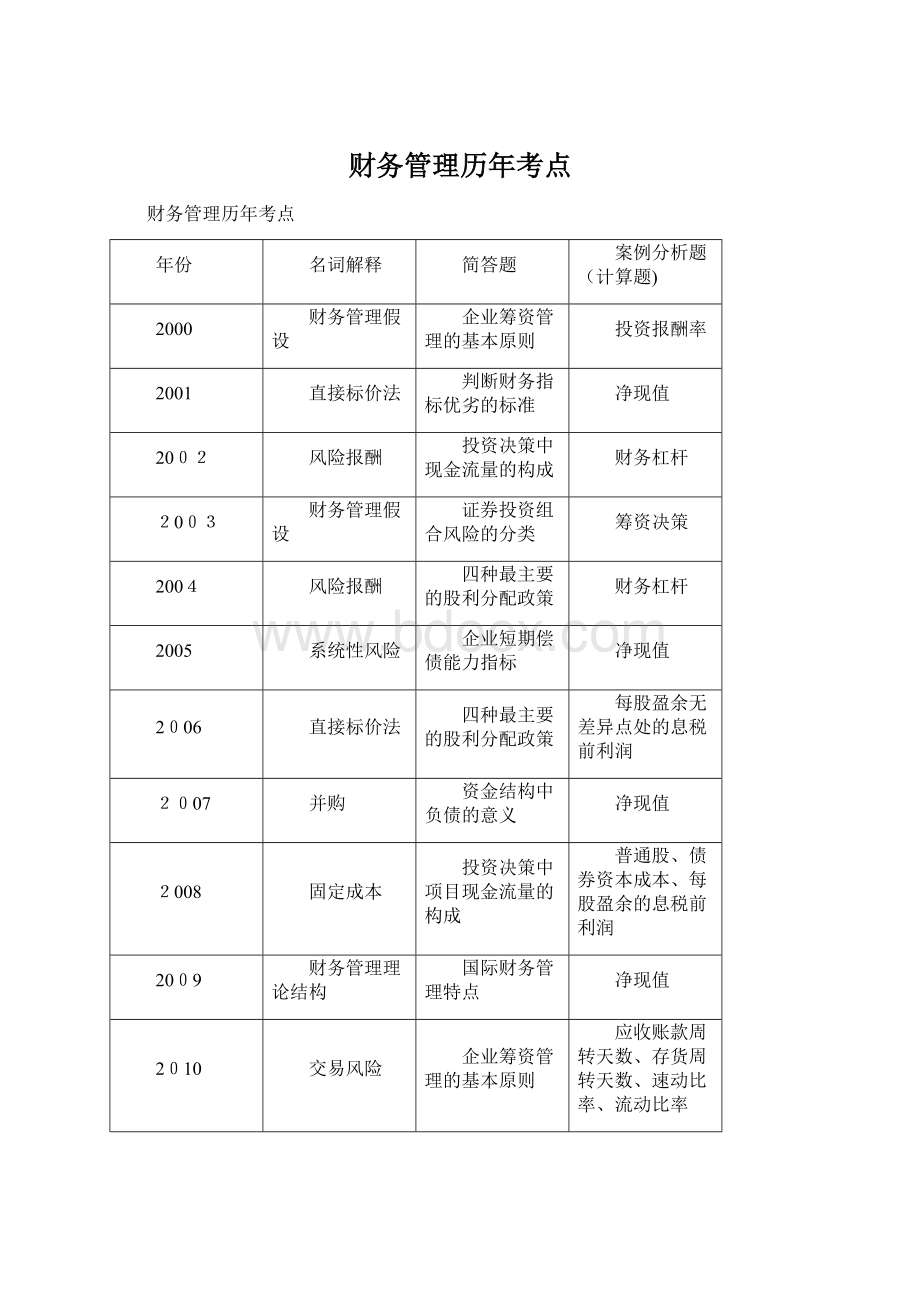

固定成本

投资决策中项目现金流量的构成

普通股、债券资本成本、每股盈余的息税前利润

2009

财务管理理论结构

国际财务管理特点

2010

交易风险

应收账款周转天数、存货周转天数、速动比率、流动比率

2011

年金

可转换债券筹资的优缺点

2012

股份公司股利政策的类型及其含义

每股收益无差别点的息税前利润及其每股收益、筹资方案

2013

内部报酬率

简述股票回购的含义和动机

长期借款的资本成本;

公司债券的资本成本;

普通股的资本成本;

计算全部资本的加权平均资本成本.ﻫ

2013年

8. 杜邦分析体系的核心指标是_____

A. 权益乘数 B。

总资产报酬率C.销售净利率D. 所有者权益报酬率

答案:

Dﻫ9。

有利于企业保持最优资本结构,使加权平均资本成本最低的股利政策是_____

A。

剩余股利政策B.固定股利政策ﻫC. 固定股利支付率股利政策D.低正常股利加额外股利政策ﻫ答案:

A

10。

当利率为8%时,年金现值系数为6。

710;

当利率为9%时,年金现值系数为6.418,则年金现值系数6。

666对应的利率为_____

A.8.11% B.8。

15%C. 8.42%D。

8。

76%ﻫ答案:

B

4。

与债务筹资相比,普通股筹资的特点有_____

A.不用偿还本金B。

资本成本较大ﻫC.筹资风险较大D。

没有固定的利息负担ﻫE. 能增强公司信誉

ABDE

4. 内部报酬率:

又称内含报酬率(用IRR来表示)是使投资项目的净现值等于零的贴现率。

4.简述股票回购的含义和动机。

ﻫ股票回购是指公司出资购回公司本身所发行的流通在外的股票。

在公司进行股票回购时,由于市场上流通的股票数量将减少,在公司总利润不变的情况下,公司流通在外的股票的每股收益将会有所提高,从而导致股价上涨,股东可以从股票价格的上涨中获得资本利得。

公司采用股票回购方式主要出于以下动机:

(1)分配公司的超额现金。

如果公司的现金超过其投资机会所需要的现金,就可以采用股票回购的方式将现金分配给股东。

(2)改善公司的资本结构。

如果公司认为其股东权益资本所占比例过大、资本结构不合理时,就可能对外举债,并用举债获得的资金进行股票回购,以实现公司资本结构的合理化。

(3)提高公司股票价格.由于信息不对称和预期差异的影响,股票市场可能存在低估公司股票价格的现象,在这种情形下,公司可进行股票回购,以提升股票价格。

案例二:

某公司在2012年初创时,拟定的初始筹资总额为2000万元。

其筹资方案如下:

向银行申请长期借款400万元,年利息率为8%,平价发行公司债券600万元,票面利率为10%,期限为3年,每年付息一次,到期偿还本金;

发行普通股筹资1000万元,该股票的β系数为1.5,已知无风险报酬率为4%,股票市场的平均报酬率为10%。

公司的所得税税率为25%.以上筹资均不考虑筹资费用。

ﻫ要求:

1.计算长期借款的资本成本;

ﻫ2.计算公司债券的资本成本;

3.计算普通股的资本成本;

ﻫ4。

计算全部资本的加权平均资本成本。

ﻫ解:

1。

长期借款的资本成本=400×

8%×

(1—25%)÷

400=6%ﻫ 2.公司债券的资本成本=600×

10%×

(1-25%)÷

600=7.5%ﻫ 3.普通股的资本成本=4%+1.5×

(10%—4%)=13%

4。

全部资本的加权平均资本成本=400÷

2000×

6%+600÷

2000×

7。

5%+1000÷

13%

=9.95%

2012年

8.下列各项财务指标中,反映企业盈利能力的指标是____D_________。

A。

现金净流量比率

B.应收账款周转率 C.利息周转倍数

D。

销售净利率

9。

下列各项因素引起的风险属于系统性风险的是

A

。

A.货币政策变化引起的风险

B。

公司经营决策失误引起的风险ﻫ C.公司投资失败引起的风险

D.公司在法律诉讼中败诉引起的风险

10.赞成公司采用低股利支付率股利政策的理论是_____B______.

A.代理成本说

B.税收差别理论 C。

一鸟在乎理论

D。

信号假说理论

14。

股份公司进行股票回购的动机有(

ABD

)

A.分配公司的超额现金

B.改善公司的资本结构

C。

提高公司筹资能力

提高公司股票价格E.进行股票投资,以获得投资收益

4.净现值

4.简述股份公司股利政策的类型及其含义.

某公司2010年末的长期资本总额为8000万元,其中长期负债为3500万元,负债利息率为10%;

普通股为4500万元,总股数为1000万股。

该公司2010年实现息税前利润1200万元。

经市场调查,2011年若扩大生产经营规模,预计可使息税前利润增加到1500万元,但需追加投资3000万元.新增资本可选择以下两种筹资方案:

一是发行公司债券3000万元,利息率为10%;

二是增发普通股800万股,每股发行价格为3.75元。

该公司的所得税税率为25%。

要求:

(1)测算两种筹资方案下每股收益无差别点的息税前利润及其每股收益。

(2)运用每股收益分析法,该公司应选择哪一种筹资方案?

并测算该筹资方案下2011年预计每股收益。

(以上计算结果均精确到小数点后两位)

(《财务管理》第五章企业筹资决策)

解:

(1)方案一:

总股本1000万股,债券利息=(3500+3000)×

10%=650万元

方案二:

总股本1000+800=1800万股,债券利息=3500×

10%=350万元

本题依据公式:

[(EBIT—I1)×

(1-T)-D1]/N1=[(EBIT-I2)×

(1-T)—D2 ]/N2

结合本题数据,得出以下:

[(EBIT—650)×

(1-25%)-D1]/1000=[ (EBIT-350)×

(1-25%)]/1800

从而两种筹资方案下每股收益无差别点时的,EBIT=1025(万元);

EPS1=EPS2=0.28元.

(2)预计2011年公司的息税前利润1500万元>1025万元,故采用方案一发行债券筹资较为有利。

在方案一下,预计2011年每股收益=[(EBIT-I1)×

(1-T)—D1]/N1=[(1500—650)×

(1-25%)]/1000=0.64元

2011年:

8.下列各项中,属于发行公司债券筹资缺点的是B

A. 资本成本较高 B。

财务风险较高C.分散公司股东控制权D。

不利于调整资本结构

9.领取股利的权利与股票分开的日期是(C )

A.股利宣告日 B。

股权登记日 C. 除息日 D。

股利发放日

10.关于股票分割,下列说法中正确的是(A)

A. 导致公司股本规模扩大 B。

使股东权益总额增加

C.增加了股东财富 D。

改变了公司股权结构

14.下列各项财务指标中,反映企业偿债能力的指标有(BC )

A.市盈率B.速动比率C。

资产负债率 D。

总资产周转率E。

利息周转倍数

4。

年金

4.简述可转换债卷筹资的优缺点。

案例二:

某公司2011年准备购入一套设备以扩充生产能力,购买设备需投资365万元,使用寿命为5年,5年后有残值收入65万元,该设备采用直线法计提折旧。

该设备无安装期,购回即可投入使用。

设备投入运营后,需垫支营运资金35万元,垫支的营运资金在设备满报废时可按原来的金额收回.该设备投入使用后,每年可为公司获得的销售收入为190万元,每年发生的付现成本为50万元。

该公司的所得税为25%,资本成本为18%。

i

n

复利现值系数(PVIF)

年金现值系数(PVIFA)

18%

19%

20%

18%

19%

20%

4

0.516

0。

499

0.482

2。

690

2.639

589

5

0.437

0。

419

0.402

3。

127

3.058

2.991

(1) 计算该投资方案的各年净现金流量;

(2)计算投资方案的净现值;

(3)判断该投资方案是否可行?

(以上计算结果精确到小数点后两位)

解:

(1)折旧=(365—65)/5=60(万元)

1

2

3

初始投资

-365

-35

销售收入

190

190

190

变现成本

50

折旧

60

60

60

税前净利

80

80

所得税

20

20

20

税后净利

固定资产残值

运营资金回收

65ﻫ35

营业现金流量

-400

120

120

120

1.该方案的净现值+未来报酬总现值-初始投资

=120*PVIFA18%,4+220*PVIF18%,5—400ﻫ =120*2.690+220*0。

437—400=18.94(万元)

因为该方案净现值大于零,所以该方案可行.

2010年

8.如果证券价格完全反映了一切公开的和非公开的信息,这种市场属于___D________。

A.无效市场 B.弱式有效市场 C.次强式有效市场D.强式有效市场

9.在其他条件不变的情况下,如果企业资产负债率增加,则财务杠杆系数将会___B________。

保持不变B.增大 C。

减小 D.变化但方向不确定

10.如果某一长期投资项目的净现值为负数,则说明该项目____D_______。

为亏损项目,不可行 B.为盈利项目,可行

C.投资报酬率低于预定的贴现率,不可行

D.投资报酬率低于本企业的正常投资报酬率,不可行

14.下列各项企业并购的动机中,属于财务动机的有___ADE________.

A。

实现多元化投资组合 B。

提高企业发展速度 C.实现协同效果

D.改善财务状况 E。

取得税负利益

2.交易风险

4.简述企业筹资管理的基本原则。

某企业2009年度赊销收入净额为2000万元,销售成本为1600万元;

年初、年末应收账款余额分别为100万元和400万元;

年初年末存货余额分为为200万元和600万元。

该企业年末现金为560万元,流动负债为800万元,假定该企业流动资产由速动资产和存货组成,速动资产由应收账款和现金组成,一年按360天计算。

(1)计算2009年应收账款周转天数。

(2)计算2009年存货周转天数.

(3)计算2009年年末速动比率。

升级会员

升级会员