全球医疗器械现状Word下载.docx

《全球医疗器械现状Word下载.docx》由会员分享,可在线阅读,更多相关《全球医疗器械现状Word下载.docx(7页珍藏版)》请在冰豆网上搜索。

目前,中国医疗器械市场仍将保持较高增长幅度,作为多学科交叉行业,其产业外延在不断扩大,这将带来新增领域市场。

同时,人口老龄时代来临,以及消费能力提升,将进一步拉动市场需求,导致行业发展增速较高。

和发达国家比较,中国医疗器械市场成长空间仍然较大,但是近年来中国在CT,DR,核磁共振,超声影像,等等方面也取得长足进步。

一、全球医疗器械市场发展现状

(一)全球医疗器械市场需求巨大

美欧日等发达国家和地区医疗器械产业发展时间早,国内居民生活水平高,对医疗器械产品技术水平和质量要求较高,市场需求以最新产品升级换代为主,市场规模庞大、需求增长稳定。

中国、印度等亚洲国家,以及墨西哥、巴西等拉美国家,俄罗斯等东欧国家医疗电子设备市场发展较快,设备普及和升级换代需求同时大量存在,常规医疗电子设备普及率逐步快速提升,高端医疗电子设备产品市场需求量亦保持快速增长。

非洲等地区医疗电子设备市场尚处于初级市场,产品功能单一,设备普及率低于20%,但增长潜力较大。

(二)全球医疗器械市场规模分析

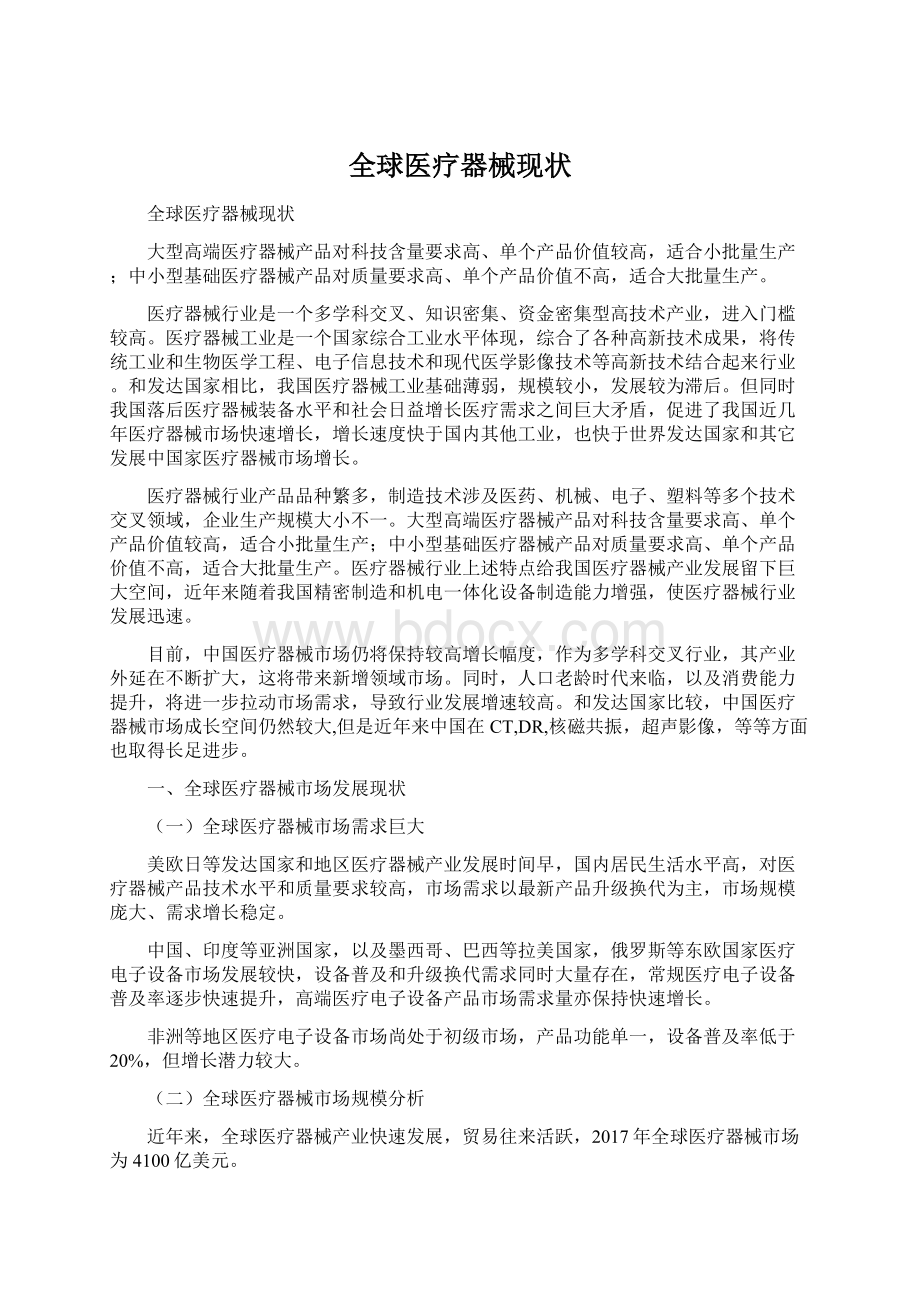

近年来,全球医疗器械产业快速发展,贸易往来活跃,2017年全球医疗器械市场为4100亿美元。

2011-2018年全球医疗器械销售收入统计(美金)

2011年销售金额3200亿

2012年销售金额3300万亿

2013年销售金额3450万亿

2014年销售金额3600亿

2015年销售金额3750亿

2016年销售金额3900亿

2017年销售金额4100亿

预测2018年销售金额4300亿

全球医疗器械行业集中度较高,目前排名世界前30位医疗器械公司销售额合计占全球医疗器械总销售额65%,而散布在世界各地数万家医疗器械公司销售额合计只占35%份额。

从各个国家和地区看,美国稳居行业龙头地位,其医疗器械行业销售收入在全球占比达39%,其次分别是西欧,占比31%,日本约占9.5%,中国约占4%,其它国家和地区共占15%。

全球医疗器材产业分布情况

参考资料:

欧盟医疗器械委员会、中商产业研究院整理

(四)国际医疗器械行业现状分析

美国和欧盟不仅拥有国际上领先及高比例医疗器械制造者,而且是医疗器械消费大国,已经建立起了相对完善医疗器械法规体系,在国际社会上有着重要影响,国际协调组织GHTF指导性文件大部分内容即是建立在美国和欧盟法规基础之上。

1、美国医疗器械行业现状

美国医疗器械行业拥有强大研发实力,很多医疗器械,如植入性电子医疗器械(心脏起搏器、心房除颤器、人工耳蜗等)、植入性血管支架、大型电子成像诊断设备(CT、PET、MRI等)、远程诊断设备和手术机器人等技术水平居世界领先。

美国本土主要有3个州以医疗器械著称,即:

加利福尼亚州(美西)、明尼苏达州(美中)和马塞诸塞州(美东)。

其中,明尼苏达州支柱产业就是医疗器械,并有数以千计医疗器械企业,拥有众多国际巨头总部。

美国也是全球最大医疗器械市场,目前全球约40%医疗器械都产自美国。

然而,在光鲜表面背后,美国医疗器械行业正经历前所未有危机。

近几年,美国企业承受着对欧洲市场出口大幅下滑以及国外同行激烈竞争巨大压力。

在2008年之前30年里,美国医疗器械市场需求旺盛,这使得美国医疗器械产业呈爆发式增长。

欧洲“和”中国多年来都是美国最大医疗器械出口市场。

2、欧盟医疗器械行业现状

欧盟目前已发展成为一个拥有27个成员国重要区域性组织,但真正在欧盟中起到经济“中流砥柱”作用国家仍为最早一批加入欧盟11个西欧国家,其中尤以德国、法国、英国、意大利、西班牙等5国国民经济发展程度为最高。

德国拥有全球仅次于美国医疗器械产业规模,约有170多家医疗器械生产商,其中绝大部分为中小规模公司。

德国是欧洲最大医疗器械生产国和出口国,也是世界上排名前列医疗器械出口国。

过去几年里,德国医疗器械产品出口额已超越日本居世界第二位,目前德国公司生产医疗器械产品中大约有2/3用于出口。

德国医疗器械产业相当于其GDP总值11.9%。

这一比例远高于其它主要西欧经济体医疗器械产业产值所占国民经济份额。

德国医疗器械产业发展和该国政府政策扶持也有很大关系,在德国研发一只医疗器械新产品所需总费用为800万~1000万欧元,相比之下,美国公司研发一只同样新产品所需费用高达8000万美元。

法国是仅次于德国欧洲第二大医疗器械生产国,也是欧洲主要医疗器械出口国。

法国拥有相对发达医疗器械产业,进口医疗器械产品和出口医疗器械产品价值相当。

进口产品主要集中在MRI、PET、螺旋CT等先进电子诊断成像仪等产品以及植入式医疗器械产品(如起搏器和血管支架等产品)。

3、日本医疗器械行业现状

目前美国依然是全球最大医疗器械市场,而日本则次于美国排名全球第二,在过去几年里,日本医疗器械市场销售额都超过200亿美元,未来这一数字还将稳步上升,但距离美国仍有较大差距。

作为亚洲地区对日出口医疗器械产品出口额排名第一中国而言,日本医疗器械发展情况和政策监管一直是国内医疗器械市场关注焦点。

日本对于医疗器械生产经营分为四类进行管理,其中一类指常规器械,例如手术刀、X光线底片等,申请认证大约2-4个月即可完成,二类指血压计、超声设备等指定管理设备,申请则需要6-8个月方可完成;

三类则指维系身体健康状况如透析机、义肢等产品,申请下来需要8-12个月,而四类则是指植入人体器械设备如心脏瓣膜、起搏器等装置,所耗费认证时间更长,通常需要1-3年才能完成整个过程。

每类产品都需要进行经营许可证申请,其中一类对应第三类经营许可证,而二类对应第二类经营许可证,而三类、四类则对应第一类经营许可证。

这部分和中国医疗器械分类和管理办法较为类似,但申请认证过程则相对要复杂许多。

目前日本国内医疗器械市场规模为2.4亿日元,每一年都在增长,现在每一年日本国内产品进口都是呈赤字状态,这个金额高达6000亿日元,每一年都从国外进口大量器械和消耗,也就是说日本医疗器械现在很依赖国外进口。

日本政府非常积极地支持各医疗器械企业公司将自己产品出口到外国,日本政府一般会给予一定补助金帮助企业开发一些医疗产品出口到国外,甚至当日本国内医疗企业参加国外医疗展出,国家政府也会给予相对应补贴。

二、中国医疗器械行业发展概况

我国医疗器械工业是在建国后逐步发展起来,期间经历了一个从无到有、从小到大发展过程,其特点是起点低,发展快。

经过30多年发展,我国医疗器械行业已经有了相当规模,并且一直保持较快增长速度。

但是,目前国内医疗器械生产企业只有很少真正意义上大中型企业,搞研发力不从心,和那些人才集中、技术先进、资金雄厚国外大型医疗器械制造商相比有一定差距,不过这种差距在不断缩小中。

医疗器械行业上述特点给我国医疗器械产业发展留下巨大空间,近年来随着我国精密制造和机电一体化设备制造能力增强,我国医疗器械行业发展迅速。

国家重点支持医疗机构设备主要配置产品市场情况如下:

(一)医用X线机

X线机是医学上六大成像设备之一,也是诊断疾病常用工具和各医院经济增长点,医用X线机是医疗单位所必需常规设备,自1952年10月我国研制出第一台200毫安医用X线机以来,由于生产技术不断提高和生产厂点增多,品种和产量都有大幅度增加,技术水平也有大幅度提高。

由于医用X线机相对低端,而新医改国家侧重点也在基础农村市场,我国有16000家左右县级医院,新医改对它们巨大需求将使低端医用X线机在未来3-5年内保持稳定发展。

我国医疗X光机设备市场年复合增长率将在10%左右,新医改推进将是我国医用X线机发展主要推动力。

(二)超声诊断仪

超声诊断仪是指将超声检测技术应用于人体,通过探测生理或组织结构数据和形态,发现提示疾病一种诊断方法,早在20世纪60年代,我国就开始将超声诊断仪器应用于人体超声诊断研究,经过多年发展以及我国对超声诊断仪器广泛应用,我国超声诊断仪器产业形成了自己独特优势,如无损伤、高灵敏度、低成本和操作方便等等。

在超声诊断仪器中应用最广泛就是B超,它和X射线、CT、磁共振成像并称为4大医学影像技术,由于超声诊断是一种无创、无痛、方便、直观有效检查手段,未来具有广阔发展空间。

随着科学技术不断进步和临床诊断需要,人们对无损伤检查设备要求越来越高,近年来,中国超声诊断仪器市场市场规模超过10亿美元,成为继美国和日本之后世界第三大市场,加上新医改刺激,我国巨大发展空间吸引了全球各大生产厂商纷纷加大对中国市场超声诊断仪器开发和投入,这将是我国超声诊断仪器又一次发展契机。

(三)CT机

CT全称为X线电子计算机断层扫描仪,它拥有高分辨率、高灵敏度以及多层次等众多优越性,是我国装机量最大医疗影像采集设备之一,并被广泛应用于各个医疗临床检查领域,它这些优点使其拥有极其广阔市场。

近年来,我国医疗影像设备市场一直保持着15%年平均增长速度。

受到新医改影响,以及全国各省市正积极进行基础医疗设施更新,基层医疗机构对CT设备需求呈现显著增长趋势,一大批数字医疗影像采集设备开始逐步走入基层,预计在未来几年将成为我国基层医疗机构新宠,而CT设备也将得到一次放量发展,而我国基层医疗市场广阔,以前对于CT装机量也处于一个很低水平,因此拥有巨大发展空间。

(四)手术器械

手术器械是指在进行手术时需要用到各种医疗器械总称,手术器械种类非常繁杂,我国手术器械有6000个品种规格,经过60多年发展,我国手术器械产量也由1949年47万件发展到现在上亿件,而且手术器械在产品质量上也有全面提高,已由低档向中高档发展,而微创手术器械出现使我国手术器械产业进入到一个新阶段。

在几年前,我国还很少实施微创手术,主要是因为国内缺乏配套微创手术器械产品,然而随着我国科技水平不断提高,我国逐渐开发出一批具有自主知识产权微创手术器械产品,填补了国内微创手术器械市场空白。

这些微创手术器械包括各种专科器械,如内窥镜、自动缝合器、微创整容器械等等,我国科技部已将微创手术器械类产品列入国家发展规划,未来拥有广阔发展前景。

(五)体外检验诊断设备及试剂(IVD)

体外诊断试剂按检测原理或检测方法分,主要有生化诊断、免疫诊断、分子诊断、尿液诊断试剂等等(从检验角度还包括POCT),其中生化诊断、免疫诊断合计占比接近60%。

国际诊断行业巨头均同时生产诊断试剂和诊断仪器,在我国,由于产业发展时间较短以及技术水平限制,从事体外诊断产业企业主要为试剂厂商,诊断仪器生产厂商相对较少。

据欧洲诊断厂商协会(EDMA)统计,体外诊断可以影响

升级会员

升级会员